Pan Piotr znów przyjechał z Niemiec do Polski na zakupy. Ale tym razem, gdy przyszło do płacenia, wyjął nie tylko kartę w euro, ale i telefon, którym nagrał jak terminal płatniczy bez pytania przewalutowuje mu transakcję po niekorzystnym kursie. „Tak się dzieje w całej Europie!” – alarmuje czytelnik. Czy zajmą się tym stosowne organy?

Ta historia to kontynuacja artykułu z marca. Wtedy opisaliśmy jak pan Piotr, który na co dzień mieszka w Niemczech i ma niemiecką kartę płatniczą, przyjechał na zakupy do Olsztyna. W jednym z tamtejszych sklepów terminal nawet nie zapytał go w jakiej walucie ma być rozliczona transakcja, tylko sam wybrał niekorzystny – w tym przypadku – dla konsumenta wariant DCC (przewalutowanie transakcji na miejscu). Na tę procedurę poskarżył się nam czytelnik.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Operator terminala wysłał ekipę dochodzeniową do feralnego sklepu, żeby ta na żywo mogła zobaczyć, że ów sprzęt szwankuje. Wedle zapewnień firmy eService, która odpowiada za pracę terminala, pracownicy sklepu przeszli kurs doszkalający, urządzenie – restart, a klient dostał 1,72 euro zwrotu za zawyżony kurs przewalutowania.

Sprawa wydawała się zamknięta – po odpowiedzi firmy można było mieć przekonanie, że w tym konkretnym przypadku zawinił albo czynnik ludzki (obsługa nie potrafiła obsłużyć urządzenia) albo oprogramowanie (nie zostało zaktualizowane), albo „inni szatani byli tam czynni”.

Ale po publikacji dostaliśmy od Was mnóstwo sygnałów (zarówno w komentarzach jak i na skrzynkę pocztową), że prawdziwa jest ta ostatnia opcja. Terminale płatnicze w całej niemalże Europie ogarnęła choroba, która objawia się tym, że klienci podróżujący pomiędzy krajami nie mogą wybrać waluty transakcji przy płaceniu kartą i są łupieni na kursach w ramach procedury DCC, czyli Dynamic Currency Conversion.

Zeznania naocznych świadków-ofiar tego procederu były mocne, brakowało jednak niezbitych dowodów. Aż do teraz.

Wideoamator na łowach. Jak pan Piotr nakręcił swój pierwszy film

Po kilku miesiącach pan Piotr znów przyjechał do Polski i znów odwiedził ten sam sklep, w którym była ekipa eService, która miała poprawić działanie terminala. Tym razem pan Piotr podszedł do sprawy poważnie – postanowił złapać terminal na gorącym uczynku. I doskonale mu się to udało.

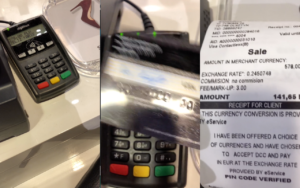

„Niestety, zapewnienia ze strony firmy eService, że terminale w obu wskazanych przeze mnie punktach zostały skontrolowane i zrestartowane, okazały się PR-owymi obiecankami. Terminal znowu przeliczył transakcję moją kartą na euro bez mojej zgody i znowu z oświadczeniem, ze sam wybrałem walutę. Postanowiłem to uwiecznić 🙂 W załączniku przesyłam dowód transakcji i trzy filmiki, na których widać na PIN-padzie 578 złotych, a potem slip z terminala na którym jest już 141,65 euro”

Filmiki to rzeczywiście krótki metraż, na tyle krótki, że obyło się bez popcornu. Na filmach faktycznie widać, jak kasjerki podają kwotę do zapłacenia, terminal ją wyświetla, a czytelnik płaci metodą bezstykową.

Na żadnym etapie nie było zapytania o przewalutowanie, ani o wybór waluty, za to na koniec transakcji na wydruku jest informacja, że klient miał ów wybór i świadomie go dokonał wybierając opcję DCC! Dla pewności – co słychać na filmie – klient pyta kasjerkę, czy może wybrać w której walucie zostanie obliczona transakcja, a ta odpowiada, że „my nie możemy tutaj nic kliknąć”. Publikujemy kadry z filmu, a nie cały film ze względu na ochronę wizerunku czytelnika i ekspedientki.

Winna rotacja pracowników? „Bo to stary terminal był”

Dlaczego pan Piotr został pozbawiony wyboru i dlaczego wydruk zdaje się potwierdzać, że wybór był? Wysłaliśmy kopię filmów do eService z prośbą o ustosunkowanie się do tego, o uwiecznił nasz reporter, pan Piotr:

„Dokładnie sprawdziliśmy okoliczności przedstawionej na filmie transakcji. Z przedstawionego filmu wynika jakoby podczas transakcji posiadacz karty nie miał możliwości wyboru waluty, w której życzył sobie rozliczenia transakcji. Pragniemy w tym miejscu zwrócić uwagę, że zarejestrowany materiał nie pokazuje całego obrazu transakcji, a skupia się na komunikatach pojawiających się na wyświetlaczu PINpada. W przypadku zestawu składającego się z terminala ICT220 i PINpada IPP220 (na których przeprowadzona była transakcja) oferta DCC jest widoczna na ekranie terminala, który w trakcie transakcji wyświetla adresowane do sprzedawcy komunikaty związane z przebiegiem transakcji. Zgodnie z regulaminem, to sprzedawca jest odpowiedzialny za obsługę terminala, a w przypadku wyboru sposobu płatności, jego powinnością jest poinformowanie posiadacza karty o takiej możliwości. Główną rolą PINpada jest natomiast ułatwienie klientom posługiwania się kartą i wprowadzania PIN potwierdzającego transakcję”

Czyli to sprzedawca jest odpowiedzialny za to, żeby w imieniu klienta procedować transakcję z przewalutowaniem lub bez. W porządku. Problem w tym, że pracownik sklepu powiedział, że oni tam „nic nie mogą klikać”. Co robić w takiej sytuacji?

„Nasi przedstawiciele udzielają szczegółowego instruktażu personelowi odpowiedzialnemu za obsługę klientów w placówkach handlowych korzystających z naszych usług. Mimo, że instruktaże takie są co jakiś czas powtarzane, zdarza się, że ze względu na rotację personelu nie wszyscy pracownicy obsługujący transakcje kartowe są w wystarczającym stopniu przeszkoleni w zakresie obsługi terminala oraz postępowania w razie żądania anulowania transakcji”

Pan Piotr miał wyjątkowe „szczęście”, bo podobno tylko 2% PINpadów eService pracuje w trybie, w którym to kasjer widzi na terminalu opcję wyboru waluty. Wkrótce i one mają zniknąć z obiegu. A póki co w takich przypadkach firma zachęca do składania reklamacji, które od ręki mają być uznawane.

Czytaj też: W tych bankach możesz już podpiąć do konta e-kantor. Cinkciarz i Walutomat mogą zwijać interes?

Uwaga na koszty przewalutowań. Zło czyha w całej Europie

Zgodnie z tą filozofią panu Piotr i każdy inny turysta z Niemiec lub innego kraju powinien mieć wybór: płacę 578 zł (w walucie kraju, który odwiedzam) albo 141,66 euro (walucie rodzimej). Na pierwszy rzut oka widać, że ta druga opcja jest wygodniejsza, bo turysta nie musi w głowie szacować ile rodzimej waluty pochłonie transakcja. Wszystko jest przeliczone na miejscu i podane na tacy. Problem w tym, że za ten komfort trzeba płacić – kursy DCC są wyższe o kilka procent niż kantorowe.

Kłopot, który spotkał pana Piotra, może też stać się udziałem każdego z nas w zagranicznym sklepie. Nie wiemy czy i ile terminali działa w takim trybie, w którym klient nic nie może, a obsługa może powiedzieć – i to często w nieznanym nam języku – że „tu się nie da nic kliknąć”. W takiej sytuacji może nas czekać trudny wybór: przymusowe przewalutowanie (niezgodne z prawem, ale co z tego?) lub rezygnacja z zakupów.

Poza tym – o czym pisaliśmy już na „Subiektywnie…” kilka razy – jeśli mamy kartę wielowalutową, to możemy wpaść w pułapkę podwójnego przewalutowania. Ponieważ terminal „widzi” kartę jako polską, to kwotę transakcji przewalutuje na złotówki po kursie agenta rozliczeniowego (DCC). A następnie bank z powrotem przewalutuje ją na np. euro, czyli na walutę odpowiednią dla rachunku walutowego, do którego podłączona była karta.

Zaraz tłumnie wyruszymy na wakacje wyposażeni w karty walutowe, wielowalutowe i inne rewolucyjne wynalazki ;-). Mądrzejsi o opowiedzianą właśnie historię warto mieć się na baczności. Gdyby Was też terminal „zapomniał” zapytać o walutę, koniecznie zróbcie drugie podejście, kupcie coś za małą kwotę i zróbcie nagranie. Będziemy walczyli o to, by nie robiono nas w trąbę.

Sprawa jest tym istotniejsza, że Europę dosłownie ogarnęła mania DCC. Wszyscy chcą nam przewalutowywać transakcje. Jest na tym lepszy zarobek, niż na handlowaniu czymkolwiek ;-). W niektórych krajach popularność zyskuje określenie DCC-scam. Są kraje Europy – zarówno na wschodzie (Polska), południu (Chorwacja), czy północy (Norwegia), gdzie – jak sprawdził niemiecki magazyn konsumencki Finanztest – różnice kursowe w ramach DCC dochodzą do 11% na niekorzyść klientów.

Będzie ban na DCC? Raczej nie

Wychodzi na to, że turyści narażeni są na rozliczenie się po niekorzystnym kursie niezależnie od kraju,. To domena różnych firm, a nie tylko tej jednej opisanej (choć innych przypadków z Polski jeszcze nie mieliśmy).

Dwa lata temu Europejska Organizacja Konsumentów (BEUC) chciała zakazać usługi zwanej DCC, ale apel przeszedł bez echa – zostały po nim krążące w internecie raporty. W ubiegłym roku temat wrócił, bo DCC zainteresowała się nawet Komisja Europejska. Jej wiceprzewodniczący Valdis Dombrovskis, przy okazji prezentacji projektu nowych przepisów ws. obniżenia stawek za dokonywanie płatności transgranicznych w euro w obrębie całej UE powiedział, że klienci powinni być lepiej informowani.

„Konsumenci nie są świadomi kosztów transakcji, która wymaga przewalutowania. Powinni być oni w pełni poinformowani o kosztach przeliczania walut zanim dokonają płatności (np. używając za granicą swojej karty podczas wypłacania pieniędzy z bankomatu lub dokonując płatności kartą w punkcie sprzedaży bądź online). Konsumenci skarżą się na praktyki w zakresie dynamicznego przeliczania walut – między innymi podczas płacenia za granicą w ich walucie krajowej – i chcą ich zakazania, po tym jak okazało się, że w większości zbadanych przypadków konsumenci ponosili straty. Brak niezbędnych informacji do podjęcia najlepszej decyzji często prowadzi do nieuczciwego skłaniania klientów do stosowania droższego przeliczania walut. Zadaniem Europejskiego Urzędu Nadzoru Bankowego będzie sporządzenie projektu niezbędnego regulacyjnego standardu technicznego, w celu wdrożenia zwiększonej przejrzystości”.

Na stole, z wypowiedzi unijnych komisarzy, raczej nie ma pomysłu, by DCC zakazać, a jedynie egzekwować precyzyjne i czytelne informowanie klientów o możliwych opcjach i kosztach płatności.

Czy to wystarczy? Przydałoby się wdrożenie standardów obsługi np. pytania kwotę transakcji powinny być jasno sformułowane: wybieram walutę A, czy B. Brak wyboru powinien skutkować karą dla firmy, która odebrała klientowi taką możliwość. Kara powinna wynosić np. stu-, albo tysiąckrotność spreadu, który został pobrany. I może wtedy wreszcie byłby spokój.

źródło zdjęcia: Pexels/PixaBay