Frankowicze znów drżą przed wzrostem rat po ostatniej decyzji Narodowego Banku Szwajcarii w sprawie stóp procentowych. Przez lata wydawało się, że to najwięksi pechowcy na polskim rynku finansowym. Wzięli kredyty indeksowane do obcej waluty, której kurs wystrzelił w kosmos, powiększając zarówno zadłużenie, jak i raty. Ale ostatnie wydarzenia pokazują, że nic nie jest tak proste, jak wygląda na pierwszy rzut oka

Ostatnie miesiące obfitowały w duże zmiany na rynku kredytów hipotecznych, oczywiście głównie ze względu na rosnące stopy procentowe. Jeszcze na początku 2021 r. wydawało się, że kredyt hipoteczny w solidnej walucie (złotym) przy niskim oprocentowaniu – to musi być strzał w dziesiątkę. Posiadacze kredytów opartych na stawce WIBOR z wyższością patrzyli na frankowiczów, którzy (o ile nie wywalczyli unieważnienia kredytu) płacili coraz wyższe raty wynikające z drożejącego franka.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Jednak ostatnie miesiące przyniosły kolosalne zmiany. Zacząłem się zastanawiać, czy wzrost rat kredytowych opartych na wskaźniku WIBOR nie jest bardziej miażdżący niż wahliwość związana z… kredytem frankowym. Absurdalne? Przecież to kredyty frankowe są uznawane za produkt, który nie powinien się nazywać kredytem, bo jest zbyt ryzykowny, zbyt wahliwy, wręcz toksyczny.

Dylemat, któremu się przyjrzę, jest w pewnym sensie teoretyczny. Wiadomo, że kredytów frankowych i tak już nie ma na bankowych półkach (nie można ich zaciągnąć, nie mając wynagrodzenia we frankach). Mimo to postanowiłem sprawdzić, czy przypadkiem taki kredyt – gdyby istniał i gdyby można było go zaciągnąć – nie byłby atrakcyjną propozycją w porównaniu do kredytu opartego na WIBOR.

Ostatnich 10 lat: znów opłaciłoby się mieć kredyt we frankach?

Przeprowadziłem analizę opłacalności kredytu hipotecznego w CHF wobec kredytu w PLN. Założyłem, że oba kredyty zostały uruchomione na początku 2012 r. To oczywiście „fikcja literacka”. Celowo przyjąłem jako początek symulacji ten moment, w którym kredyty walutowe przestały być w Polsce łatwo dostępne. Nie chcę roznamiętniać „wojny” między frankowiczami a złotówkowiczami, tylko pokazać, że ryzyko i wahliwość niejedno ma imię.

Na marginesie można sobie zadać pytanie, jak to jest, że kredyty walutowe zniknęły z oferty banków w momencie, gdy sytuacja rynkowa odwróciła się na korzyść klientów indywidualnych? Możliwe odpowiedzi są dwie. Albo banki i regulator działając w spisku i dysponując perfekcyjnymi długoterminowymi prognozami zdecydowali, że już dużo więcej nie wydoją na tych produktach. Albo ktoś poszedł po rozum do głowy i uznał, że dokładanie ryzyka walutowego do kredytów hipotecznych jest zbyt niebezpieczną grą, niezależnie od tego, jaki akurat jest jej wynik.

Najwięcej, bo za 116 mld zł udzielono kredytów frankowych w latach 2005-2008. W następnych latach, 2010-2011, sprzedano kredyty w szwajcarskiej walucie za 3 mld zł, od 2012 r. są już praktycznie „koncesjonowane”. Dzisiaj umów kredytów frankowych jest ok. 400 000, ale ich wartość to wciąż ponad 90 mld zł.

Co by się stało, gdyby ktoś, kto chce zadłużyć się na mieszkanie, wpadł na pomysł, żeby wziąć w 2012 r. kredyt we frankach? Musiałby spaść z księżyca i nie mieć na sobie obciążenia w postaci całej traumy spowodowanej wzrostem kursu szwajcarskiej waluty. Ale załóżmy, że ktoś taki – idący całkowicie pod prąd – by do banku przyszedł. I że nie zostałby przepędzony.

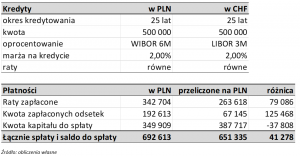

W obu przypadkach – kredyt złotowy i frankowy – założyłem, że są to kredyty 25-letnie, oprocentowane według odpowiednich stawek WIBOR lub LIBOR (obecnie SARON) powiększone o 2% marży banku. Początkowa wartość kredytu to 500 000 zł, a w przypadku kredytu we frankach przeliczona po kursie z ostatniego dnia 2011 r. W obu przypadkach przyjąłem, że płatności są w ratach równych.

Wynik eksperymentu przedstawiam w poniższych tabelach. Jest ciekawie. Wygląda na to, że… bardziej opłaciłby się w tym okresie (10 lat, czyli nie mówimy o końcowym bilansie, a „wyniku cząstkowym”) kredyt we frankach. Kredytobiorca złotowy przez 10 lat zapłacił 342 700 zł rat (w zaokrągleniu), w tym 192 600 zł odsetek. Z kolei kredytobiorca frankowy przez 10 lat zapłacił 263 600 zł rat (pomimo wzrostu kursu franka!) i tylko nieco ponad 67 000 zł odsetek. Oto moc ujemnych stóp procentowych, jakie wciąż mamy w Szwajcarii.

Owszem, w przypadku kredytobiorcy frankowego przez tych 10 lat udało się spłacić mniejszą część kapitału po przeliczeniu na złote, bo do zapłaty zostaje jeszcze 387 700 zł (to efekt wzrostu kursu „szwajcara”), podczas gdy kredytobiorca WIBOR-owy ma w mojej symulacji do spłaty jeszcze „tylko” niecałe 350 000 zł. Mimo wszystko jednak efekt drożejącego franka jest znacznie mniej dotkliwy niż efekt WIBOR-u wyższego niż LIBOR CHF.

W końcowym rozrachunku, jeśli uwzględnić te dwie kwoty: raty dotychczas spłacone i saldo kredytu pozostające do spłaty, sumarycznie kredyt we frankach okazałby się – po 10 latach spłacania – o jakieś 41 278 zł tańszy niż porównywalny kredyt w złotych, oparty na WIBOR. Ta kwota stanowi aż 8,25% pierwotnej wartości kredytu! Naprawdę dużo.

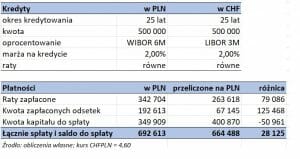

Oczywiście trzeba pamiętać, że ten wynik nie jest ostateczny. Bo warunki rynkowe mogą się zmienić. Na przykład Narodowy Bank Szwajcarii może podwyższyć stopy procentowe, a frank szwajcarski może podrożeć. I to się właśnie dzieje. Jesteśmy świeżo po decyzji SNB o podwyżce stóp procentowych w Szwajcarii – z minus 0,75% do minus 0,25%. To wciąż ujemny poziom, ale z tą chwilą kredyt we frankach staje się droższy (przypomnę, że oprocentowanie to SARON CHF plus 2% marży).

Dla przeszłych rat nie ma to już znaczenia, ale postanowiłem uwzględnić w rachunkach wzrost kursu franka szwajcarskiego do 4,60 zł, który nastąpił po decyzji SNB. Okazuje się, że nawet po tym skoku „szwajcara” (kwota kapitału do spłaty rośnie o 13 000 zł) kredyt frankowy w ostatnich 10 latach był bardziej opłacalny, niż złotowy oparty na stawce WIBOR.

Jakie wnioski płyną z tej analizy? Że różnica w stopach procentowych w Polsce i w Szwajcarii jest olbrzymia. I na dziś zapewnia tańszy kredyt frankowy niż złotowy, nawet jeśli uwzględnimy coraz droższego franka. Nie oznacza to oczywiście, że kredyt walutowy jest bezpieczniejszy od złotowego. Nie jest. Wiąże się z ryzykiem wzrostu stóp procentowych oraz z ryzykiem wzrostu kursu obcej waluty (i to ryzyko właśnie się materializuje).

Wynik tego „wyścigu” w dużym stopniu zależy od kursu CHF/PLN, w szczególności od momentu wejścia w umowę kredytową i od kursu, jaki w tamtym momencie obowiązał. Pozostaje więc w mocy główna wada kredytów walutowych, polegająca na tym, że w pewnym sensie są one loterią. Wynik może zależeć od tego… kiedy wejdziesz do kasyna.

Ale może nie do końca ta „kasynowa” przenośnia jest słuszna? Jeśli się na tym chwilę zastanowić, to zarówno stopy procentowe, jak i kurs walutowy są pochodną polityki gospodarczej prowadzonej przez rząd i tak naprawdę w dużym stopniu można określić, jakie będą skutki prowadzonych działań dla osób posiadających kredyty.

Wysoka inflacja i wysokie stopy w Polsce. WIBOR-owicze zapłaczą. A frankowicze?

Czy w przyszłości frankowicze też będą wygranymi w wyścigu o tańszy kredyt? To zależy od dwóch rzeczy. Po pierwsze od tego, czy w przyszłości utrzyma się duża różnica między poziomem stóp procentowych w Polsce i Szwajcarii. Po drugie – czy w przyszłości złoty będzie w stanie nie tracić zbyt dużo na wartości w stosunku do franka szwajcarskiego.

Przyjrzyjmy się sprawie pierwszej. Od jakiegoś czasu można było zaobserwować, że polski rząd preferował zarówno luźną politykę fiskalną, jak i monetarną, co wpływało na osłabienie złotego w stosunku do walut obcych (i był to czynnik niekorzystny dla frankowiczów). Ale ta polityka nie powodowała wzrostu stóp procentowych. Teraz to się gwałtownie zmienia.

W Polsce stopy procentowe doszły już do 6%. W Szwajcarii są wciąż ujemne (choć Szwajcarzy najpierw zapowiedzieli podwyżki stóp procentowych), a potem ich dokonali. Niewykluczone, że złoty się umocni, o ile inwestorzy uznają, że polskie, dające ponad 7% w skali roku, obligacje skarbowe są warte grzechu. Gdyby taki scenariusz się spełnił, frankowicze nie będą musieli aż tak obawiać się drogiego franka. Gdyby jednocześnie wciąż mogli korzystać z atutu wielkiej różnicy w oprocentowaniu kredytów…

I na to jest szansa. Inflacja w Polsce będzie trudniejsza do poskromienia, niż nam się wydaje. I to z wielu względów. Po pierwsze część inflacji jest pochodną wzrostu cen surowców energetycznych i żywności na rynkach światowych, więc polityka monetarna nie ma na to żadnego wpływu. Po drugie inflacja może pochodzić od nieefektywności związanych z funkcjonowaniem gospodarki i jej elementów, takich jak system energetyczny.

W Polsce jeszcze przez wiele lat niedoinwestowana energetyka, oparta głównie o węgiel kamienny, będzie rzutować na podwyższone koszty energii elektrycznej i inflację. Żadne decyzje banku centralnego w tej kwestii nie pomogą. Podwyższona inflacja na poziomie 5-7% zagości u nas na długie lata, do czasu poprawy efektywności energetycznej, a co za tym idzie – oprocentowanie kredytów hipotecznych w złotych będzie też wysokie.

Dziś znów opłaciłby się kredyt we frankach. Ale co będzie jeśli… nadal tak będzie?

Jest w tym jakiś paradoks, że w momencie gdy rząd i KNF nie widzieli żadnych ryzyk w oferowaniu kredytów hipotecznych w złotych i to ze zmienną stopą procentową, te okazały się pułapką dla dziesiątków tysięcy rodzin. Z drugiej strony kredyty indeksowane do franka szwajcarskiego, zabronione ze względu na zbyt wysokie ryzyko, które się z nimi wiąże, okazały się – o ironio – w ostatnich latach tańsze niż złotowe (choć mimo wszystko nie możemy mówić, że mniej ryzykowne).

I, co jeszcze ciekawsze, wygląda na to, że pod pewnymi warunkami – o ile utrzyma się w Polsce dość wysoka inflacja, stopy procentowe będą u nas dużo wyższe niż w Szwajcarii, a jednocześnie zachowamy wiarygodność międzynarodową, co pozwoli utrzymać względnie mocnego złotego – kredyt frankowy może być… wciąż opłacalną opcją. Przynajmniej przez kilka najbliższych lat. Oczywiście nie jest to scenariusz pewny, bo wysoka inflacja i silna waluta to okoliczności, które łączą się stosunkowo rzadko. Ale nie jest też niemożliwy.

Ale naprawdę zabawnie zrobi się wtedy, gdy ten stan utrzyma się przez kolejnych 10 lat – co nie jest przecież niemożliwe. I okaże się, że ryzyko związane ze złotowymi kredytami opartymi na stawce WIBOR, w połączeniu z kiepską jakością rządzenia Polską, jest wyższe niż ryzyko bardziej wahliwych kredytów we frankach opartych na walucie kraju, który jest gospodarczą potęgą, ma niską inflację i może sobie pozwolić na utrzymywanie niskich stóp procentowych.

Ciekawe, czy wtedy ruchy kredytobiorców frankowych wykupią w mediach reklamy z podziękowaniami dla banków za zaoferowanie im „preferencyjnych kredytów walutowych”? Czy klienci, którzy zawarli z bankami ugody i przewalutowali swoje kredyty na złotowe, nie zażądają odszkodowań i tego, żeby im znów „zawalutować” te kredyty, najlepiej z datą wsteczną?

Czy frankowicze, którzy do tej pory nie zakończyli swoich procesów w sądach, nie poproszą, żeby im z powrotem wpisać do umów klauzule abuzywne, bo one w sumie wcale nie były takie złe w porównaniu z WIBOR-em? Zaś ci, którzy zostali „ubrani” w drogie kredyty złotowe nie zaczną psioczyć na banki, rząd i KNF, że odebrał im prawo do godności i dostatniego życia, nie oferując możliwości zadłużenia się we franku?

Oczywiście dworuję sobie, wybaczcie. W tym tekście chciałem pokazać, że długoterminowe kredyty oparte na zmiennych stopach procentowych są bardziej złożonym zagadnieniem, niż to się wydaje na pierwszy rzut oka. A także że jakość rządzenia i zamożność kraju, w którego walucie się zadłużamy, też może mieć znaczenie.

Dobrze rządzony i zamożny kraj, z powszechnie szanowaną walutą, może mieć niższe stopy procentowe. A kraj kiepsko rządzony, niezbyt zamożny i nieszczególnie wiarygodny, z niezbyt mocną walutą – będzie miał wyższe stopy procentowe.

To odpowiedź na pytanie, dlaczego w zamożnych, stabilnych krajach kredyty są tańsze. A kraje „aspirujące” mogą sobie co najwyżej zafundować bardziej ryzykowną namiastkę takich kredytów (tak jak my zafundowaliśmy sobie kredyty we frankach). Czasem – jak widać na załączonym obrazku – nawet taka namiastka się może opłacić. W sumie dość smutny to wniosek.

Ważne jednak, żeby pamiętać, że stopę zwrotu należy zawsze oceniać pod kątem ryzyka, jakie ponieśliśmy. Obecnie warunki rynkowe ułożyły się tak, że przy określonych założeniach kredyt frankowy okazuje się tańszy niż złotowy. Jednak nadal zaciąganie długu w obcej walucie oznacza branie na siebie obok ryzyka stopy procentowej – także ryzyka walutowego.

Jeśli postawimy nasz dom na ruletce, to nadal będzie to kiepska decyzja, nawet jeśli jakimś cudem wygramy.

————-

Posłuchaj podcastu: Marcin Grabiszewski z BNP Paribas i Maciej Samcik odpowiadają na Wasze pytania o kredyt hipoteczny

W podcaście „Finansowe Sensacje Tygodnia” moim gościem był Marcin Grabiszewski, który odpowiada za ofertę kredytów hipotecznych w BNP Paribas Bank Polska. Zadajemy mu wszystkie pytania dotyczące kredytów hipotecznych, które dziś chodzą Wam po głowie. Pytamy m.in. o to, czy nadchodząca opcja wakacji kredytowych każdemu się opłaci, jaki dzisiaj wybrać kredyt hipoteczny, jak banki badają zdolność kredytową chętnych na kredyt hipoteczny, czy klienci polubili kredyty o stałej stopie procentowej przez 10 lat, czy dziś lepiej mieć kredyt czy oszczędności oraz o refinansowaniu, wcześniejszym spłacaniu, nadpłacaniu i niedopłacaniu kredytów hipotecznych. Warto posłuchać! Zapraszam więc do posłuchania pod tym linkiem.

W podcaście „Finansowe Sensacje Tygodnia” moim gościem był Marcin Grabiszewski, który odpowiada za ofertę kredytów hipotecznych w BNP Paribas Bank Polska. Zadajemy mu wszystkie pytania dotyczące kredytów hipotecznych, które dziś chodzą Wam po głowie. Pytamy m.in. o to, czy nadchodząca opcja wakacji kredytowych każdemu się opłaci, jaki dzisiaj wybrać kredyt hipoteczny, jak banki badają zdolność kredytową chętnych na kredyt hipoteczny, czy klienci polubili kredyty o stałej stopie procentowej przez 10 lat, czy dziś lepiej mieć kredyt czy oszczędności oraz o refinansowaniu, wcześniejszym spłacaniu, nadpłacaniu i niedopłacaniu kredytów hipotecznych. Warto posłuchać! Zapraszam więc do posłuchania pod tym linkiem.

Podcast jest też na Spotify, Google Podcast, Apple Podcast i pięciu innych, popularnych platformach podcastowych. Macie na temat „wojna a nieruchomości” swoją opinię, doświadczenia albo już widzicie, jak zmienia się rynek? Piszcie na kontakt@subiektywnieofinansach.pl!

————-

Chcesz porady w sprawie inwestowania oszczędności? Zapisz się na newsletter Samcika!

I na koniec ogłoszenie. Jeśli masz pytania dotyczące swoich oszczędności, chciałbyś uzyskać moją poradę, to zapisz się na newsletter „Subiektywnie o Finansach”. Do subskrybentów od czasu do czasu wysyłam specjalny e-mail, w którym informuję, w jaki sposób odbiorcy newslettera będą mogli uzyskać na wyłączność moją poradę dotyczącą swojej sytuacji finansowej w czasie kryzysu koronawirusowego. Jak uzyskać poradę na wyłączność? Kliknij tutaj, zapisz się na mój newsletter i bądźmy w kontakcie!

————-

Boisz się inwestowania? Skorzystaj z bankowych promocji

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi leżącymi w banku na 0,00001%? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

zdjęcia tytułowe: CongerDesign/Pixabay, Nadine Marfurt/Unsplash