Kilka dni temu, bez większych fanfar, wystartowała w Polsce usługa Visa Checkout, czyli uproszczona możliwość płacenia kartami płatniczymi w internecie. Polska jest pierwszym krajem w Europie, w którym organizacja płatnicza Visa ją uruchomiła (na świecie działa w 23 krajach). Czy jest się czym podniecać? Cóż, na razie start jest raczej symboliczny, bo Visa Checkout działa w dwóch sklepach internetowych – Euro AGD oraz OleOle.pl. Tym niemniej już zdążyłem przetestować ją własnymi pieniędzmi i chętnie opiszę pierwsze wrażenia.

Visa, MasterCard i proste płacenie kartą w necie

Ale najpierw kilka słów o samej idei: Visa i MasterCard, dwie dominujące na świecie organizacje płatnicze, mają problem w internecie. O ile w realnym handlu – wciąż dominującym – płacenie kartami jest najwygodniejsze (zwłaszcza zbliżeniowymi), to w internecie już niekoniecznie. Pojawiły się przelewy ekspresowe (zwane pay-by-linkami: PayU, Przelewy24 itp.) oraz elektroniczne portfele typu PayPal (do których można co prawda podpiąć kartę płatniczą, ale nie jest to obligiem). Mamy też BLIK-a, który też bardzo przyjemnie działa przy zakupach w sieci (zwłaszcza w wersji jednoklikowej). Te rozwiązania pozwalają płacić szybciej, niż kartą – nie trzeba podawać numeru tej karty, daty ważności, kodu CVC, ani nazwiska wydrukowanego na plastiku.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Czytaj też: Charge-back, czyli dlaczego lepiej płacić kartą, niż przelewem?

Czytaj też: Porównuję sposoby płacenia za zakupy w interencie. Który górą?

Reagując na tę niedogodność organizacje płatnicze wprowadzają własne sposoby prostego płacenia w internecie. MasterCard już od kilkunastu miesięcy ostro rozpycha się ze swoim rozwiązaniem MasterPass, a teraz do gry wchodzi Visa z rozwiązaniem Visa Checkout. Oba działają na tej samej zasadzie. Rejestruję się w wirtualnym portfelu, przypinam do niego kartę płatniczą, definiuję hasło i potem – płacąc w poszczególnych sklepach – posługuję się już tylko tym hasłem. Jest więc szybciej i przy tym bezpieczniej, bo dane karty (które mogłyby zostać przejęte przez internetowych złodziei) nie krążą po internecie.

Kto wygrywa: Visa Checkout, czy MasterPass? A może Paypal?

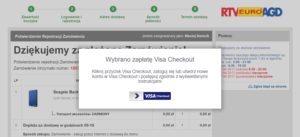

O moich wrażeniach z korzystania z MasterPassa już pisałem, odsyłam do tamtego tekstu (link jest poniżej niniejszego akapitu). Ale jak nowa usługa Visy wygląda na jego tle? Zarejestrowałem się w portfelu Visa Checkout, przypiąłem do niego jedną z moich kart kredytowych (akurat nie była to Visa, ale i tak zadziałało) i kupiłem sobie w Euro AGD elektronikę. Jeśli chodzi o ergonomię i pierwsze wrażenie użytkownika (a to cholernie ważne przy nowych metodach płacenia) wystawiłbym wysoką ocenę. W pewnych miejsach Visa Checkout ma przewagę nad MasterPassem, ale tu i ówdzie mu ustępuje.

Czytaj też: Moje przygody z płaceniem MasterPassem

MasterPass wygrywa przede wszystkim uproszczoną rejestracją dla klientów wybranych banków (Raiffeisena, BZ WBK i BNP Paribas). Polega to na tym, iż po zarejestrowaniu się na stronie MasterPassa moja karta już „czeka” na przypięcie. Jest niejako predefiniowana, nie trzeba wpisywać jej danych, a tylko potwierdzić, że właśnie tę chcę przypiąć do portfela MasterPass. W przypadku Visy tego karesu nie ma. Trzeba wklepać numer karty, datę ważności i kod CVC. Co prawda tylko raz, ale jednak trzeba. To może być bariera dla pozyskiwania użytkowników tej usługi. Jeśli ktoś już używa PayPala, jednoklikowych płatności PayU, BLIK-a, czy MasterPassa, to niekoniecznie będzie chciał wypełniać nawet krótkiego i estetycznego formularza do rejestracji w usłudze Visa Checkout. Ciekaw jestem czy ktoś wreszcie wpadnie na ten pomysł, który od dawna stosuje Uber: żeby umożliwić klientom sfotografowanie karty i przekazanie danych potrzebnych do zarejestrowania karty zwykłym skanem.

Inną przewagą MasterPassa jest już zbudowany zasięg usługi i przyzwyczajenie konsumentów. Visa próbuje zneutralizować tę przewagę sowitym programem dotowania klientów – klienci Euro AGD i OleOle.pl, korzystając z portfela Visa Checkout mogą dostać kilkadziesiąt lub kilkaset złotych rabatu (w zależności od wartości zakupów). Ciekaw jestem czy Visa zdoła zbudować pozycję Visa Checkout na rynku prostych płatności kartami w sklepach internetowych, bardzo mocno eksploatowanym już przez tylu konkurentów.

W płaceniu za pomocą Visa Checkout podoba mi się, że – pomijając kwestię rejestracji do usługi – jest naprawdę wygodne. Po pierwsze – jeśli jestem pewny, że mój komputer, tablet lub smartfon jest dobrze zabezpieczony przed nieautoryzowanym dostępem – mogę zaznaczyć opcję, by przy każdej próbie skorzystania z Visa Checkout na danym urządzeniu od razu wypełniało się pole nazwy użytkownika. Wtedy wystarczy wpisać hasło do portfela i… zapłacone. Wygodne. W porównaniu z MasterPassem to krótsza droga (tam trzeba wpisać hasło do portfela, a potem jeszcze PIN). Choć w porównaniu z BLIK-iem już szału nie ma.

Czytaj też: mBank ma nową aplikację mobilną. A w niej BLIK na jeden klik

Czytaj też: Sojusz polskich banków chce pokonać PayPala one-clickiem

3D secure czyli bezpieczeństwo kontra wygoda

Zastanawiam się nad jeszcze jedną rzeczą – czy tego rodzaju usługi nie powinny przypadkiem „omijać” procedury 3D Secure, oznaczającej konieczność wpisania na ekranie komputera przy każdej transakcji SMS-a autoryzacyjnego wysłanego przez bank. 3D Secure jest dziś już niemal standrdową procedurą przy płaceniu kartą w internecie. Ponieważ firma przyjmująca płatność nie wie czy „rozmawia” z posiadaczem karty czy też z kimś, kto tylko posiadł jej dane, wysyła do prawowitego właściciela karty SMSa z kodem. I tym sposobem potwierdza, że transakcję zleca uprawniona osoba.

O ile same płacenie przez Visa Checkout było proste jak drut i zajęło sekundy, to potem musiałem potwierdzić transakcję SMS-em autoryzacyjnym mojemu bankowi. Z jednej strony rozumiem troskę i doceniam wysokie standardy bezpieczeństwa (w sumie hasło do elektronicznego portfela jeszcze łatwiej wykraść, niż komplet danych nadrukowanych na karcie płatniczej…), ale z drugiej strony płacąc tą samą kartą przypiętą do portfela PayPal nie przechodzę już przez 3D Secure – kończy się na wpisaniu hasla do portfela i kliknięciu „płacę”. Pytanie brzmi: co bardziej docenią klienci – bezpieczeństwo narzucane przez Visa Checkout i banki-wystawców kart, czy prostotę płatności przez PayPala?

Czytaj też: W jaki sposób można ci ukraść pieniądze z karty?

Czytaj też: 3D Secure. W necie płać tylko kartą, która ma tę funkcję