Spadek stóp procentowych NBP nieomal do zera rodzi coraz większe napięcia na linii banki-klienci. Jeden z moich czytelników zauważył, iż z nowej tabeli oprocentowania konta oszczędnościowego wynika, że… ma dopłacać do swoich pieniędzy 0,2% w skali roku. „Wiecie coś więcej na ten temat?” – pyta. Sprawdzamy, czy rzeczywiście czytelnikowi grozi ujemne oprocentowanie oszczędności

W Polsce nie ma jeszcze ujemnych stóp procentowych – oficjalna stawka NBP po ostatnich cięciach wynosi 0,1%, czyli wciąż na plusie – ale zdarza się, że klienci dopłacają do swoich pieniędzy. Już jakiś czas temu zauważyliśmy ujemne oprocentowanie pieniędzy dużych klientów korporacyjnych w ING. Ostrzegaliśmy Was też przed trzymaniem małych pieniędzy na koncie oszczędnościowym w PKO BP – opłaty mogą być wyższe, niż naliczone oprocentowanie.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Nadal jednak nie mamy takiej sytuacji, jak np. w Niemczech, gdzie Deutsche Bank oficjalnie oferuje ujemne oprocentowanie pieniędzy klientów indywidualnych – na razie tylko powyżej określonego limitu kwotowego.

Czy i nam grozi ujemne oprocentowanie depozytów? Nie wierzę w to, że mogłoby ono dotyczyć małych oszczędności. Banki wiedzą, że jak ktoś ma na koncie mało pieniędzy, to jeśli będzie musiał do nich dopłacać – po prostu sobie pójdzie. A jeśli ma duże – zostanie, bo przechowywanie w domu np. miliona złotych też kosztuje (trzeba sobie kupić dobry sejf).

—————————-

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————-

Przeczytaj też: Chcesz wypłacić w gotówce więcej niż 20.000 zł? Najpierw musisz to zgłosić w banku. Na pieniądze możesz czekać nawet pięć dni!

Jednak ten sygnał od czytelnika „Subiektywnie o finansach” zachwiał moją wiarą. Wynika bowiem z niego, że Nest Bank zjechał z oprocentowaniem konta oszczędnościowego do ujemnej wartości.

„Właśnie zastanawiam się, czy nie wycofać pieniędzy z kont oszczędnościowych w Nest Banku. Zgodnie z moim rozumieniem bankowej regulacji od 15 czerwca wchodzi w życie ujemne oprocentowanie moich pieniędzy. Do tej pory oprocentowanie rachunku wynosiło tyle, ile wynosi WIBOR 3M, a od teraz będzie to WIBOR 3M minus 0,5%, co daje na chwilę obecną -0,2% oprocentowania na koncie oszczędnościowym. Nie znalazłam nigdzie wyjaśnień ze strony banku, więc chyba bezpieczniej będzie przelać pieniądze gdzieś indziej. A może wiecie coś więcej na ten temat, niż ja?”

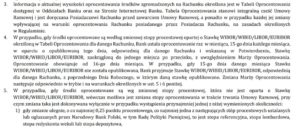

– zapytuje czytelnik. Co prawda nie precyzuje, którego konta dotyczy jego pytanie, ale rzut oka na tabelę oprocentowania rachunków w Nest Banku wszystko wyjaśnia. Zasada oprocentowania, o której wspomina klient, obowiązuje od 15 czerwca dla rachunków Nest Oszczędności, Nest Samodzielne Oszczędności, Nest Skarbonka oraz Nest Rodzinne Oszczędności.

Z powyższego dokumentu jasno wynika, że przy obecnym poziomie WIBOR 3M (0,27%, tutaj możecie sprawdzić jak się ona kształtuje w momencie, gdy czytacie ten tekst) oprocentowanie pieniędzy na wszystkich wymienionych rachunkach jest ujemne – wynosi dokładnie minus 0,23% w skali roku. A to by oznaczało, że bank nie tylko nie doliczyłby żadnych odsetek do zdeponowanych pieniędzy, ale wręcz zainkasowałby 23 zł za „przyjemność” przechowywania każdych 10.000 zł klientowskich złotych.

Przeczytaj też: Masz pieniądze na koncie, ale dużego rachunku i tak nie zapłacisz. Dlaczego banki ograniczają nam dostęp do naszych własnych pieniędzy?

Ale czy naprawdę tak jest? To byłoby dość nielogiczne, gdyby bank wprowadził ujemny procent dla wszystkich – także niewielkich – pieniędzy znajdujących się na kontach oszczędnościowych klientów. Tego typu konta nie służą przecież do przechowywania ogromnych kwot, lecz raczej podręcznych pieniędzy, które mają być poduszką finansową na czarną godzinę.

Wątpliwości nie rozwiewa nota prawna znajdująca się pod tabelą oprocentowania. Wynika z niej tylko to, że szczegółowe warunki przechowywania pieniędzy klientów znajdują się w regulaminie.

W regulaminie też niełatwo znaleźć rozwiązanie szarady. W sekcji mówiącej o zasadach oprocentowania pieniędzy opisane są przede wszystkim zasady ustalania procentowej – kiedy i na jakiej podstawie bank „zasysa” stawkę WIBOR 3M, by zastosować ją jako podstawę oprocentowania.

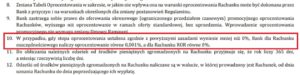

Dopiero na którejś z kolejnych stron regulaminu znajdujemy zastrzeżenie, że jeśli oprocentowanie ustalone na zasadach ogólnych wyniesie mniej, niż 0%, to bank naliczy oprocentowanie 0,001%. Tylko ten jeden punkcik regulaminu broni klientów przed ujemnym oprocentowaniem pieniędzy w Nest Banku.

Punkcik ten można bardzo łatwo usunąć i wtedy już żadnej obrony przed ujemnymi stawkami depozytów by nie było. Na razie taka blokada regulaminowa jest – tutaj uspokajam czytelnika – a jedyny problem polega na tym, że bank bardzo schował informację na jej temat.

Klienci, którzy przeczytają w tabeli oprocentowania, że stawka wynosi WIBOR 3M minus 0,5% mogą łatwo dojść do przekonania, że bank każe im płacić za przechowywanie pieniędzy. Nie każdy dokopie się do regulaminu, by znaleźć zapis, że w Nest Banku nie przewidują ujemnej stawki depozytowej nawet gdyby wynikało to z tabeli oprocentowania.

Problem polega m.in. na tym, że w zestawie dokumentów, które można przejrzeć na podstronie poświęconej wyżej wymienionym kontom oszczędnościowym nie znajdziemy regulaminu, który zawiera ów „bezpiecznik”. Żeby się do tego regulaminu dokopać, trzeba się bardziej postarać.

Uważam, że tego typu zastrzeżenie powinno znaleźć się bezpośrednio w tabeli oprocentowania. Jego brak jest dla banku strzałem w kolano, bo budzi uzasadnione wątpliwości, takie jak na załączonym obrazku. A owocem tych wątpliwości może być wycofywanie pieniędzy przez przestraszonych klientów.

Po publikacji materiału otrzymałem wyjaśnienie Nest Banku, z którego wynika, że ani stawka pochodząca ze standardowej tabeli oprocentowania (WIBOR minus 0,5%), ani ta, która wynika z regulaminu (gwarancja, że nie najniższe oprocentowanie to 0,001%) nie są pełnym rozwiązaniem szarady pt. „ile odsetek dostanę na moim koncie oszczędnościowym”. Dochodzi bowiem jeszcze kwestia daty ustalenia oprocentowania na kolejny miesiąc oraz promocji. Co to oznacza dla oprocentowania na kolejny miesiąc?

„Oprocentowanie ustalane jest co miesiąc w oparciu o stawkę WIBOR 3M z 15-go dnia kalendarzowego danego miesiąca oraz marżę oprocentowania wskazaną w Tabeli. W przypadku, gdy 15-sty dzień danego miesiąca będzie dniem wolnym od pracy, Bank przyjmuje stawkę WIBOR 3M z poprzedniego dnia roboczego. Zmienione oprocentowanie obowiązuje od 16-go dnia kalendarzowego danego miesiąca. W związku z tym klienci w okresie od 16 maja br. do 15 czerwca br. posiadali stawkę oprocentowania 0,7% w skali roku. Zgodnie z cytowaną częścią tabeli, stawki oprocentowania są zaokrąglane do jednego miejsca po przecinku. Dlatego stawka wynosi nie 0,27%, lecz 0,3%. W związku z obecną sytuacją na rynku stóp procentowych w Polsce Bank podjął decyzję o przedłużeniu obecnie trwającej promocji o kolejny miesiąc. Tym samym utrzymujemy oprocentowanie w wysokości WIBOR 3M, co po zaokrągleniu oznacza oprocentowanie dla Klienta w wysokości 0,3%”

Jeśli to wszystko jest trudne do ogarnięcia Waszym umysłem, to się nie przejmujcie: ja też mam ten problem. Produkty bankowe – a zwłaszcza depozytowe – powinny być proste i klarowne, a tutaj potrzebny jest doktorat z finansów, żeby zrozumieć wszystkie zależności. Bank tymczasem ma za złe sugestie, że źle zrobił, chowając niektóre istotne zapisy w regulaminie:

„Sugerowanie „chowania” przez Bank postanowień jest twierdzeniem, które może wprowadzić w błąd – tabela, regulamin jak i inne dokumenty bankowego są publikowane przez Bank zgodnie z zasadami wynikającymi z prawa bankowego i obecną praktyką rynkową. Klient otrzymuje również od Banku wiążące go dokumenty. Raz jeszcze należy podkreślić, że w przypadku zawarcia umowy o dany produkt mają one jednakowo moc wiążąca dla obu stron umowy. Dodatkowo, Bank nie planował i nie planuje usuwać z regulaminu ww. postanowienia”

Cóż, poddaję tę sytuację pod Waszą ocenę. Jedno jest przynajmniej potwierdzone – zgodnie z moimi przypuszczeniami: że Nest Bank nie oferuje obecnie ujemnego oprocentowania klientom depozytowym. Jeszcze na koniec dwa słowa od szefów banku, które – mam nadzieję – podziałają na Was jak kojący żel:

„Bank dokłada wszelkich starań, aby oferta kont oszczędnościowych oraz lokat była atrakcyjna w czasie niskich stóp procentowych. Podkreślamy, że Bank – dzięki konstrukcji posiadanych produktów – chroni klientów przed aktualnymi warunkami ekonomicznymi. Zaprzeczamy, aby Bank posiadał ujemne oprocentowania oszczędności zdeponowanych przez klientów Banku”

Cieszę się, że bank chroni, ale niedobrze, że chroni w tak niepokojący niektórych czytelników sposób, powodujący, że nie są oni w stanie łatwo ustalić jak są oprocentowane ich pieniądze.

———————

Nie przegap nowych tekstów z „Subiektywnie o finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na newsletter i bądźmy w kontakcie!

———————