W wyprzedażowych ofertach Saturn i Media Markt wykorzystują inżynierię językowo-marketingową na takim poziomie, że himalajskie K2 to przy tym pikuś

O ile wśród firm chwilówkowych trwa wyścig zbrojeń na wysokość kwoty dostępnej w ramach oferty „pierwsza pożyczka gratis” (widziałem, że ostatnio Vivus podkręcił „tempo” do 3000 zł), o tyle w sieciach elektromarketów ścigają się na liczbę rat zero procent. Im więcej rat, tym pozornie tańszy jest towar dla klienta i tym chętniej się skusi, by kupić telewizor w danym sklepie, a nie u konkurencji.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Czytaj też: Pierwsza pożyczka gratis była wymysłem diabła. Ale tej oferty nie powstydziłby się sam Lucyfer

Kłopot w tym, że raty zero procent ktoś musi sfinansować, bo banki – a to one stoją za tymi ratami – za darmo nie pracują. Albo więc „prawdziwy” koszt rat wrzuca się w ceny towarów (ryzykowne), albo wpuszcza się klientów w maliny (raty są zero procent tylko na niby). Albo zero procent jest naprawdę, ale tylko na krótko (bo wtedy koszty do poniesienia przez sklep są stosunkowo niskie).

Tą ostatnią drogą postanowił pójść właściciel sieci Saturn oraz Media Markt (obie marki należą do niemieckiego koncernu Metro). Sezon wyprzedaży skłania do szaleństw, więc zarówno Saturn, jak i Media Markt (podobnie, jak np. Euro RTV AGD) zaatakowały klientów wizją rozłożenia zakupów na aż 50 rat zero procent. Baner reklamowy wygląda tak:

Na pierwszy rzut oka: bomba. „Przy takiej liczbie rat nawet wart kilka tysięcy telewizor da się spłacać małymi porcjami” – pomyśli niejeden klient. Co prawda niepokoi „aż do…”, które może sugerować, że nie każdy załapie się na aż 50 rat zero procent, ale kto by się przejmował detalami. Panie i panowie w punktach obsługi ratalnej wyglądają tak sympatycznie, że na pewn dadzą się namówić…

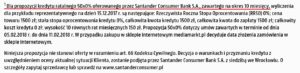

Tyle, że zarówno w sklepie Saturn, jak i w Media Markcie przygotowując banery reklamowe z mnóstwem rat zero procent dopisali – dziwnie, bo akurat przy owym „0%” – takie oto zastrzeżenie: „Dla propozycji kredytu ratalnego 50×0% oferowanego przez Santander Consumer Bank, zawartego na okres 10 miesięcy” (żeby je zobaczyć na stronie internetowej trzeba przewinąć na sam dół, więc chodzi o to, żeby go nikt nie oglądał).

Co to oznacza? Są dwie możliwości.

Pierwsza: kredyt „do 50 rat 0%” jest tak naprawdę kredytem zero procent jedynie wtedy, gdy klient spłaci go w ciągu… dziesięciu miesięcy. Czyli rat jest 50, ale są nie miesięczne (do jakich się przyzwyczailiśmy), ale tygodniowe – jak w Providencie. Owszem, jest ich dużo, ale trzeba je płacić bardzo często.

Druga: kredyt „do 50 rat 0%” jest tak naprawdę kredytem zero procent tylko wtedy, gdy rozbije się go na dziesięć rat. Owszem, można wziąć nawet do pięćdziesięciu, ale wtedy już nie będzie zero proent. Co prawda „do 50 rat 0%” pięknie czyta się razem, ale tak naprawdę komunikat chyba trzeba rozszyć na dwa rozdzielne: „do 50 rat” oraz „0%” z przypisem, który już wcześniej zacytowałem – iż opcja zero procent dotyczy wyłącznie spłaty w dziesięciu ratach.

Na ten drugi scenariusz wskazują przykłady kosztów rat zero procent, podawane przy cenach poszczególnych produktów. Poza informacją, iż raty dostępne są tylko w sklepie i że ich przyznanie zależy od spełnienia warunków przewidzianych przez bank, jest też informacja o przykładzie reprezentatywnym – zero kosztów i RRSO 0% dla rat spłaconych w ciągu 10 miesięcy.

Czytaj też: Pięć rzeczy, które musisz wiedzieć o ratach zero procent

Sprytne? A jakże. Sądzę, że 99,9% klientów, którzy odwiedzają sklepy Saturna i Media Markt jest święcie przekonanych, że może tam liczyć na zakupy w pięćdziesięciu nie oprocentowanych ratach. I z takim właśnie przekonaniem wybierają telewizory, laptopy, tabblety, pralki i ekspresy do kawy. Zwłaszcza w sezonie wyprzedaży, gdy ceny są okazyjne.

Gratuluję pomysłowości w stosowaniu inżynierii językowo-marketingowej. Jest to poniekąd zgodne ze sloganem reklamowym jednej z tych sieci, który obiecuje: „Precz z nudą!” Czytając reklamy rat zero procent na pewno nie można się nudzić.

Media Markt i Saturn nie od dziś dają powody do tego, by na ich ofertę rat zero procent patrzeć podejrzliwie. Niedawno „Gazeta Wyborcza” opisywała jak działają świąteczne raty zero procent, które sklep proponował z okazji Bożego Narodzenia.

„Do ceny sprzętu trzeba doliczyć 4,9 zł miesięcznie za kartę, którą sfinansujemy zakup, i dodatkowo ubezpieczenie, które kosztuje 0,5% wartości sprzętu”.

Jak relacjonowała gazeta, polisa była przypisywana domyślnie do każdej umowy, dopiero po zakupie klient mógł próbować z niej zrezygnować. Łącznie dodatkowe koszty przy zakupie sprzętu wartości ok. 3.000 zł wynosiły ponad 400 zł.

„Klient Saturna kupujący na „raty 0 procent” praktycznie nie ma wyboru. Musi płacić comiesięczną opłatę za kartę, mimo że elektromarket nie pokazuje w reklamach żadnych dodatkowych kosztów. Nie może też wnioskować o „raty zero procent”, jeśli nie zgodzi się na zakup drogiego, niepotrzebnego ubezpieczenia”.

Sieciom elektromarketów przygląda się Urząd Ochrony Konkurencji i Konsumentów, który prowadzi postępowanie przeciwko ich właścicielowi. Zarzuty? Niepodawanie w treści reklam dotyczących kredytu informacji wymaganych w przepisach ustawy o kredycie konsumenckim.

Czytaj też: Bank musiał wymazać z regulaminu promocji jedno słowo. Wszystko przez wstydliwy błąd