Złoto na historycznych maksimach w okolicach 2600 dolarów za uncję, podrożało w rok o 33%. Kakao w 12 miesięcy poszło w górę o 110%. Kawa jest najdroższa od dekady, w 12 miesięcy zdrożała o 67%. Sok pomarańczowy zdrożał w tym samym okresie o 43%, wychodząc na historyczne maksima. Aluminium zdrożało w 12 miesięcy o 43%. Mleko o 34%. Srebro o 32%. A eksperci Bank of America w takich warunkach krzyczą wręcz do inwestorów: “Rynek byka na surowcach dopiero się zaczyna!”. I stawiają tezę, że przez kolejną dekadę surowce dadzą zarobić więcej niż obligacje

W swoim niedawno opublikowanym raporcie analitycy Bank of America stwierdzają, że to nie koniec wysokiej inflacji – w najbliższych latach będzie ona w skali globu na poziomie około 5% – co zwiększy popyt przede wszystkim na złoto i ropę. Jednak nie tylko złoto – to błyszczące i to czarne – będzie drożało, najbliższe 10 lat będzie po prostu dekadą surowców na rynkach inwestycyjnych, tak przynajmniej uważa strateg Bank of America Jared Woodard. Ale nie tylko on.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Oto dlaczego surowce powinny mocno drożeć w nadchodzących latach

Skąd tak zdecydowane stwierdzenie ekspertów Bank of America? Zdaniem Woodarda w ostatnich 20 latach inflację hamowały dwa globalne trendy: rozwój technologii oraz globalizacja. Co prawda trend rozwoju technologicznego nie powinien osłabnąć, ale pojawiają się mocne trendy deglobalizacyjne, a najlepszym przykładem jest polityka celna USA. Inflacja stanie się problemem strukturalnym – twierdzą analitycy Bank of America.

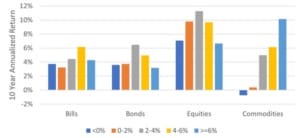

To, że surowce jako klasa aktywów inwestycyjnych spisują się tym lepiej, im wyższa jest inflacja, dowodzą badania. Wyniki jednego z nich zaprezentował niedawno CFA Institute. Badanie to objęło lata 1872-2023 i okazuje się, że surowce najgorzej spisują się w okresach deflacji, tracą bowiem wtedy jako jedyna klasa aktywów. Jednak im wyższa inflacja, tym dają zarobić więcej.

Średnia stopa zwrotu z wybranych aktywów w różnorakich środowiskach inflacyjnych

Źródło: Jordà-Schularick-Taylor (JST) Macrohistory Database. Bank of Canada. Morningstar Direct

Bank of America wskazuje, że hossa na surowcach dopiero się rozkręca. Widać to na wykresie indeksu 10-letnich annualizowanych stóp zwrotu z inwestycji w surowce:

Źródło: Bank of America

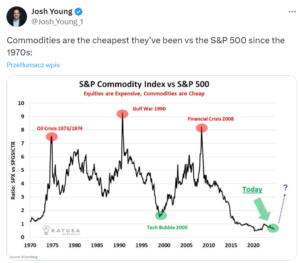

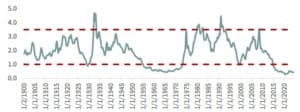

Tutaj można również przywołać wskaźnik pokazujący relację S&P Commodities Index do S&P 500 oraz GSCI Commodity Index do indeksu Dow Jones Industrial Average. Otóż informują one wprost, krzyczą wręcz, że surowce od blisko 10 lat są niezwykle tanie w relacji do akcji 500 największych amerykańskich firm czy w relacji do największych firm przemysłowych, i tańsze, niż były w momencie, gdy na początku 2000 roku szczytowała bańka na spółkach internetowych na Nasdaq. To niesamowite. Tego nie widać, gdy patrzymy na złoto czy kawę, które co chwila biją rekordy cenowe.

GSCI Commodity Index do indeksu Dow Jones Industrial Average

Źródło: Bloomberg / G&R

“W ciągu ostatnich 125 lat surowce osiągnęły punkty skrajnego niedowartościowania w stosunku do akcji DJIA w czterech momentach: w 1929, 1969, 1999 i ostatnio w 2020 r. Po każdym z trzech pierwszych dołków surowce i akcje spółek surowcowych w kolejnych latach znacznie przewyższały stopami zwrotu wyniki szerokiego rynku. Podejrzewamy, że historia może się znów powtórzyć” – napisali analitycy firmy inwestycyjnej Goehring & Rozencwajg w raporcie z końcówki sierpnia pt. „What Is The Cost of Being Early?”.

Zdaniem analityków Goehring & Rozencwajg widać w historii wzorce, które mogą się powtórzyć i doprowadzić do wielkiej hossy na surowcach. Po pierwsze surowce jako klasa aktywów pokazują fatalne wyniki w okresie poprzedzającym punkty zwrotne. Po drugie „okresom surowcowej rozpaczy niezmiennie towarzyszy giełdowa euforia” – jak to zgrabnie ujęli. Po trzecie każdy przypadek skrajnego niedowartościowania surowców był poprzedzony okresem taniego pieniądza (tzw. easy money), czyli niskich stóp procentowych.

Dodatkowo, w miarę, jak surowce traciły na wartości, a akcje zyskiwały, kapitał odwracał się od projektów wydobywczych i energetycznych, co ostatecznie ograniczało podaż surowców, podczas gdy popyt pozostawał silny. I ostatecznie powstająca nierównowaga między podażą a popytem wywołuje deficyt surowców, stając się zapalnikiem surowcowej hossy – tłumaczą eksperci Goehring & Rozencwajg.

Również analitycy Harbor Capital uważają, że nadchodzi świetny czas do zarabiania na surowcach. „Wierzymy, że jesteśmy już w nowej rzeczywistości, pod rządami surowców, co będzie wpływało na stopy zwrotu z inwestycji w akcje i obligacje” – napisali w swojej analizie z końcówki sierpnia. „Wszystko z powodu wysokiej inflacji i wysokich stóp procentowych” – podkreślają.

Wedle estymacji Bank of America inwestowanie w surowce może wygenerować w najbliższych 10 latach średni roczny zwrot w wysokości 11%. „Deficyty budżetowe, słaba demografia, deglobalizacja, sztuczna inteligencja i polityka zerowej emisji CO2 – te wszystkie czynniki są proinflacyjne” – stwierdza Woodard.

Jednak nie tylko te czynniki wymienione przez eksperta Bank of America będą napędzały popyt na surowce. Wielką rolę odegra transformacja energetyczna – wedle raportu Wellington Management. „Wraz z przyspieszeniem globalnej transformacji energetycznej surowce znalazły się w centrum uwagi. Rządy, inwestorzy i konsumenci zdają sobie sprawę, że popyt na surowce wzrośnie, gdy świat będzie dążył wytrwale do dekarbonizacji przy jednoczesnych próbach zachowania stabilności gospodarczej” – napisali eksperci Wellington Management.

„Obawy o bezpieczeństwo energetyczne i napięcia geopolityczne przyspieszyły dynamikę transformacji. Wysokie tempo globalnej dekarbonizacji stworzy solidne długoterminowe podstawy dla popytu na surowce” – przekonują.

Na które surowce warto stawiać?

A na które surowce warto stawiać? Patrząc na historię, nie doszukamy się wielu klarownych trendów i zależności, brak jest spójnego wzorca. W trakcie ostatniej dekady średni roczny spread pomiędzy surowcami osiągającymi najlepsze i najgorsze wyniki wynosił aż 49,1% – wskazują analitycy Harbor Capital.

Stopy zwrotu z inwestycji w wybrane surowce w skali roku

Źródło: Morningstar Direct / Harbor Capital

Analitycy Wellington Management podpowiadają, że warto stawiać na te surowce, które będą odgrywały ważną rolę w transformacji energetycznej. Chodzi tutaj głównie o miedź, aluminium, lit i nikiel. Szczególnie wielką rolę odegra ten pierwszy metal.

„Miedź ma kluczowe znaczenie dla kwestii rozbudowy sieci elektrycznej i dostosowania jej do rozwoju energii odnawialnej i pojazdów elektrycznych. Nie są znane substytuty miedzi, a jej ponowne wykorzystanie jest ograniczone. Z tych powodów dostęp do miedzi będzie prawdopodobnie dyktował tempo transformacji energetycznej. Uruchomienie nowej kopalni miedzi jest czasochłonne, a generalnie na świecie brakuje kopalni miedzi i brakuje inwestycji w rozwój nowych kopalń” – wskazują.

Nie warto próbować stosować timingu, jeśli chodzi o inwestowanie w surowce. Dowody przedstawiają w swojej analizie analitycy Harbor Capital. Otóż na rynku złota w ciągu ostatnich 10 lat inwestorzy trafili z timingiem tylko 4-krotnie. Przykładowo, w 2013 r. odnotowano największe odpływy inwestorów z rynku złota, a w 2014 r. złoto osiągnęło znacznie lepsze wyniki niż inne surowce. W 2020 r. inwestorzy inwestowali gremialnie w złoto, podczas gdy w 2021 r. złoto poradziło sobie znacznie gorzej niż inne surowce. W 2022 r. nastąpił odpływ inwestorów z rynku złota, a ono w 2023 r. zdrożało bardziej, niż wiele innych surowców.

Cytowani już analitycy Goehring & Rozencwajg w swoim raporcie zbadali kwestię timingu w inwestowaniu na rynku surowców w trakcie poprzednich wielkich rynków byka. „Największym ryzykiem dla inwestorów jest spóźnienie się na pociąg z surowcami. W przeszłości np. czekanie z inwestycją w surowce do 1970 r. oznaczałoby przegapienie połowy rajdu. Gdyby inwestor wybrał indeks Dow Jones od 1954 r. do 1970 r., a następnie przesiadł się na akcje spółek surowcowych, jego całkowity skumulowany zwrot byłby o połowę niższy niż w przypadku wcześniejszego zakupu akcji spółek surowcowych” – zauważają analitycy Goehring & Rozencwajg.

W jaki sposób zmienić portfel 60/40?

Czy warto zastąpić obligacje surowcami w klasycznym portfelu 60/40? Zdaniem Bank of America, surowce powinny na najbliższe 10 lat zastąpić obligacje w klasycznym portfelu inwestycyjnym 60/40. Woodard podkreśla, że w ostatnich latach nawet w środowisku spadającej inflacji i utrzymywania przez Rezerwę Federalną gołębiej postawy, indeks surowców rósł o 10-14% rocznie, podczas gdy indeks obligacji Bloomberga dał jedynie 6% zysku.

Nieco inne podejście zalecają analitycy Harbor Capital. „Biorąc pod uwagę fakt, że ceny surowców zależą głównie od gry podaży i popytu, są one generalnie mniej wrażliwe na sentyment panujący na rynku akcji i obligacji. Z naszych badań wynika, że jeśli damy surowcom 5% miejsca w portfelu 60/40 kosztem akcji, zmniejszało to ogólną zmienność portfela w ostatnich 20 latach we wszystkich badanych okresach. To był taki tłumik ryzyka w portfelu pełnym akcji i obligacji. W roku 2022 – bardzo trudnym dla portfeli 60/40 – alokacja 5% w surowcach zmniejszyłaby zmienność i znacznie wspomogła wynik całego portfela” – przekonują analitycy Harbor Capital.

Portfele 60/40 oraz 55/40/5 – stopy zwrotu oraz odchylenie standardowe (2022 oraz 20 lat narastająco)

Źródło: Harbor Capital / Morningstar Direct

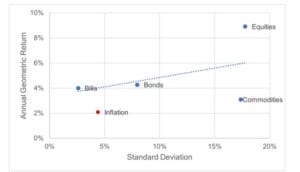

Jednak gdy weźmiemy pod uwagę okres dłuższy niż 20 lat, zaczyna palić się czerwona lampka alarmowa. Okazuje się, że w latach 1872–2023 surowce cechowały się wysoką zmiennością, niemal tak wysoką jak akcje, ale zapewniały stopy zwrotu skromniejsze niż obligacje.

Geometryczna stopa zwrotu i odchylenie standardowe – wybrane klasy aktywów w latach 1872-2023

Źródło: Jordà-Schularick-Taylor (JST) Macrohistory Database. Bank of Canada. Morningstar Direct

„Towary wydają się niewiarygodnie nieefektywną klasą aktywów w porównaniu z bonami skarbowymi, obligacjami i akcjami. Dają niższą stopę zwrotu niż bony skarbowe lub obligacje, ale obarczone są znacznie większym ryzykiem. Mają przybliżone do akcji roczne odchylenie standardowe, ale przynoszą zwrot o około 600 pb niższy” – zwracają uwagę analitycy CFA Institute. „Ta niezwykle długoterminowa perspektywa pomija jednak potencjalne korzyści z posiadania surowców w portfelu w okresach wysokiej inflacji” – podkreślają.

Analitycy CFA Institute przeprowadzili symulację i spróbowali ustalić, jaki jest optymalny stopień alokacji w surowce w długim terminie. Okazało się, że mieści się on gdzieś w przedziale 10-20%, a powinien być tym wyższy, im bardziej konserwatywny jest inwestor.

Jeśli jesteście inwestorami, którzy jeszcze nie mają surowców w portfelach, to niewykluczone, że nadszedł właściwy czas na to, by je do nich włożyć. Jednak nie powinny raczej stanowić więcej niż 20% portfela z uwagi na dość wysoką zmienność, jaką się cechują. Poza tym pamiętajmy, że jednak w długim terminie akcje są jako klasa aktywów trudne do pobicia, nawet przez surowce drożejące w warunkach wysokiej inflacji. No i pamiętajcie – to nie jest rekomendacja ani nawet porada inwestycyjna. To Twoje pieniądze i Twoje decyzje.

————————

ONI POMAGAJĄ INWESTOWAĆ W SUROWCE:

>>> SPRAWDŹ FUNDUSZ UNIQA TFI INWESTUJĄCY W KOPALNIE ZŁOTA. Jedną z opcji inwestowania długoterminowego są fundusze inwestycyjne TFI UNIQA. W ofercie tego asset managera znajdziesz fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Także w kopalnie złota. Zapraszam do przeczytania rozmowy z Rafałem Grzeszykiem, zarządzającym funduszem lokującym w kopalnie złota. Fundusze TFI UNIQA można kupić przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki). Przy zakupie internetowym nie płaci się też, rzecz jasna, żadnych opłat manipulacyjnych.

>>> ETF SUROWCOWY KUPISZ NA PLATFORMIE XTB. Jeśli chcesz zainwestować w surowce pod postacią papierów wartościowych, to polecam Ci platformę XTB, na której znajdziesz kilka możliwości inwestowania w tę klasę aktywów: akcje spółek surowcowych, ETF-y na poszczególne surowce oraz na cały rynek (np. iShares Diversified Commodity Swap UCITS ETF, szukaj pod symbolem ICOM.UK) oraz kontrakty CFD (w ich przypadku jest inwestowanie z dźwignią finansową, więc pamiętaj, że w grę wchodzi utrata całości kapitału). Jeśli chcesz spróbować inwestowania z XTB – kliknij tutaj i się zarejestruj

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne ani tym bardziej rekomendacje. Jesteśmy tylko blogerami i dziennikarzami, nie mamy licencji doradcy inwestycyjnego i nie możemy wydawać rekomendacji. Dzielimy się po prostu swoim doświadczeniem i tylko tak to traktuj. Twoje pieniądze to Twoje decyzje, a my – o czym się już wielokrotnie przekonaliśmy – nie jesteśmy nieomylni. Weź to, proszę, pod uwagę, czytając w „Subiektywnie o Finansach” ten i inne teksty o inwestowaniu.

Źródło okładki: Unsplash