To już pewne: w tym roku Polacy zaciągną w bankach najwyższy dług hipoteczny w historii – tak wynika z najnowszych danych Związku Banków Polskich. Będą kupowali rekordowo drogie mieszkania, mając w perspektywie wzrost rat kredytowych. Banki się cieszą, bo rynek kredytów hipotecznych jest rozgrzany do czerwoności. Ale czy dziś klienci są lepiej zabezpieczeni przed przekredytowaniem niż przed poprzednim kryzysem? Szukam odpowiedzi w najnowszym raporcie AMRON SARFIN i nie tylko

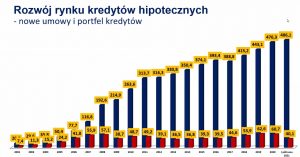

Związek Banków Polskich opublikował właśnie najnowszy raport o rynku mieszkaniowym AMRON SARFIN. Zawiera on względnie świeże dane obejmujące pierwsze półrocze tego roku. W tych liczbach widać jak na dłoni hipoteczny szał, który ogarnął w tym roku Polaków. Bankowcy raportują, że w drugim kwartale udzielili kredytów hipotecznych o wartości 22,1 mld zł. To największa kwota w historii polskiej bankowości.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Od początku roku banki udzieliły już 40 mld zł kredytów mieszkaniowych, czyli tyle, ile w najlepszych latach udzielały przez trzy kwartały. Jacek Furga, główny twórca raportu AMRON SARFIN przyznał, że jego własne prognozy z wiosny mówiące o możliwości pobicia przez banki rekordu zainteresowania kredytami hipotecznymi trzeba przeszacować w górę. I że jest więcej niż pewne, że wartość udzielonych w tym roku kredytów hipotecznych przekroczy 80 mld zł. Zapewne już w trzecim kwartale nasze łączne zadłużenie hipoteczne przekroczy pół biliona złotych.

Rośnie nie tylko liczba kupujących, ale i wartość zaciąganych kredytów. Coraz więcej jest umów kredytowych, których wartość przekracza pół miliona złotych. Średnia wartość kredytu jest dziś dwa razy wyższa niż 10-12 lat temu (wynosi ponad 330 000 zł). Inna sprawa, że stać nas na dwa razy więcej metrów kwadratowych mieszkania niż wtedy.

Czytaj też: Umowa przedwstępna dziś już nic nie znaczy. Jak „upilnować” mieszkania? (subiektywnieofinansach.pl)

Czytaj też: Wniosek kredytowy w banku utknął, a deweloper żąda karnych odsetek (subiektywnieofinansach.pl)

Rynek kredytów hipotecznych rozgrzany. Klienci wpadną w pułapkę?

Banki się cieszą, bo na kredytach hipotecznych zarabiają (średnia marża takiego kredytu wynosi 2,2%, gdy koszt pozyskania kapitału jest niewielki, bo banki prawie nic nie płacą nam za depozyty). Pytanie brzmi: czy ten szał kredytowy może nam – kupującym – się odbić czkawką?

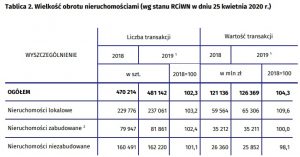

To pytanie dotyczy nie tylko kredytobiorców. Wartość rynku nieruchomości w Polsce już dwa lata temu, według danych GUS, wynosiła 120 mld zł (mowa o zmieniających właściciela mieszkaniach, biurach, magazynach i powierzchniach handlowych oraz ziemi). W tym roku pewnie będzie to 150 mld zł albo więcej. Co najmniej połowa mieszkań jest kupowanych w dużej części (albo w całości) za gotówkę.

Ale to kredytobiorcy w największym stopniu będą narażeni na ryzyko wynikające z ewentualnego kryzysu, gdyby okazało się, że na rynku nieruchomości mamy bańkę. Niezależnie od wartości nieruchomości i swojej sytuacji finansowej będą musieli spłacać raty kredytów (prawdopodobnie wyższe niż dziś).

Czy jest ryzyko, że dziś kupujemy mieszkania „na górce”? Cóż, relacja popytu do podaży z pewnością sprzyja spekulacyjnemu wzrostowi cen. Jak informuje serwis Unirepo.pl, który przebadał 38 największych serwisów nieruchomości, liczba ogłoszeń sprzedaży nieruchomości w lipcu spadła o przynajmniej 15% w porównaniu z latem zeszłego roku.

Kto nie musi kupować mieszkania lub domu, pewnie powinien poczekać na zwiększenie liczby dostępnych lokali. Ale to nastąpi najwcześniej za dwa-trzy lata i nie wiadomo, przy jakim poziomie cen. Dlaczego za dwa-trzy lata? Ten wykres wszystko mówi. W Polsce dziś kto żyw jest deweloperem. A kto nie umie, to sobie ściągnie projekt domu do 70 m2 i też będzie. Ewentualnie taki do 35 m2.

Z punktu widzenia osoby kupującej bardzo drogo (przynajmniej patrząc z dzisiejszej pespektywy) mieszkanie na kredyt czarny sen to sytuacja, w której wartość mieszkania drastycznie spada, a koszt kredytu drastycznie rośnie.

Czytaj też: Jesteś gotów kupić mieszkanie za każdą cenę? Te dane NBP ostrzegają (subiektywnieofinansach.pl)

Czytaj też: Jaka jest odpowiedzialność dewelopera za zalanie lokalu? Wyjaśniamy (subiektywnieofinansach.pl)

Stopy procentowe na pewno pójdą w górę. Jak to zaboli kredytobiorców?

O ile prawdopodobieństwo pierwszej sytuacji wydaje się niewielkie (chyba, że przyjdzie kryzys i „pozamiata” tak samo jak w Hiszpanii ponad 10 lat temu, gdzie ceny nieruchomości spadły po 20-30%), o tyle wyższe raty są całkiem realne. Związek Banków Polskich po raz kolejny ostrzegł, że o ile banki chętnie pożyczą pieniądze na nieruchomość, to każdy sam musi ocenić ryzyko, że nie będzie w stanie w przyszłości spłacać rat.

Z symulacji przeprowadzonej dla przeciętnego kredytu o wartości 300 000 zł, zaciągniętego na 25 lat z marżą 2,3% wynika, że wzrost stopy procentowej NBP o 0,5 pkt. procentowego (co, zdaniem analityków, jest możliwe już pod koniec tego roku, a w przyszłym to już na pewno) oznacza wzrost raty z 1350 zł do ok. 1425 zł.

Jacek Furga uważa, że to ryzyko bankowcy wliczają przy szacowaniu zdolności kredytowej klientów, więc raczej nie ma ryzyka, że kredyt zaciągają dziś na masową skalę osoby, które nie byłyby w stanie wytrzymać finansowo takiego obciążenia.

Pytanie brzmi: co stałoby się, gdyby inflacja całkiem wyrwała się spod kontroli (nie wynosiłaby 5% rocznie, tylko 7-8%) i NBP byłby zmuszony do gwałtownego podniesienia stóp procentowych nie o 0,5 pkt. procentowego, ale np. z obecnych 0,1% do 3%. Z symulacji ZBP wynika, że wtedy rata kredytu poszłaby w górę z 1250 zł do 1850 zł, czyli niemal o połowę. I to już mogłoby nie być zabawne.

Ile osób źle zniesie wyższe raty? Bankowcy uspokajają, ale…

Pytałem przedstawicieli ZBP o to, jaki procent osób spłacających kredyty byłby w takiej sytuacji w kłopotach finansowych. Konkretnej odpowiedzi nie uzyskałem, ale bankowcy uspokajają, że w systemie udzielania kredytów jest bezpiecznik polegający na konieczności bardziej restrykcyjnego badania zdolności kredytowej osób, które planują zadłużyć się na więcej niż 25 lat.

Niewielkie jest więc ryzyko, że przez bankowy scoring prześlizgnie się osoba, która ma tak niskie dochody, że nie stać ją na kredyt hipoteczny, więc wydłuża czas spłaty do np. 40 lat i tym sposobem „załapuje się” na zdolność kredytową.

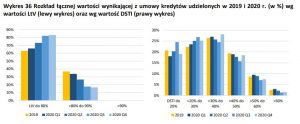

Z danych AMRON SARFIN wynika też, że wśród udzielanych kredytów zdecydowanie spada wartość tych o wysokim wskaźniku LTV (czyli relacji kredytu do wartości nieruchomości). Prezes ZBP Krzysztof Pietraszkiewicz uważa, że to znak, iż brak wkładu własnego nie jest dziś problemem dla osób, które kupują mieszkania.

Niewykluczone, że przy gigantycznym wzroście cen mieszkań (który zostawił na lodzie wszystkich tych Polaków, których wynagrodzenia rosną znacznie wolniej niż średnia płaca w największych firmach) duża część osób będących „na pograniczu” zdolności kredytowej po prostu wypadła z gry. I dziś kredyt hipoteczny zaciągają głównie osoby mające oszczędności, chętnie wpłacające wkład własny.

Tym niemniej dane KNF dotyczące udziału kosztu kredytu w domowych budżetach Polaków pokazują, że nie jest całkiem różowo. Może i lwią część kredytów hipotecznych zaciągają dziś osoby, których domowe budżety wytrzymają spory wzrost raty, ale jednak 10% kredytów jest udzielanych osobom, które – przynajmniej oficjalnie – na ratę przeznaczają 50% dochodów i więcej.

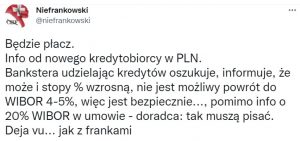

Dość niepokojące są doniesienia dotyczące tego, w jakim stanie umysłu bankowcy pozostawiają klientów zaciągających kredyty hipoteczne. Podobno zdarzają się przypadki, które przypominają słynną „frankozę”, która do dziś odbija nam się czkawką:

Rynek kredytów hipotecznych rozpalony, ale czynsze najmu spadły

Co będzie dalej z cenami nieruchomości? Z danych AMRON SARFIN wynika, że dynamika ich wzrostu spada. To może oznaczać, że o ile podaż mieszkań nadal jest niewielka, a dyktowane przez sprzedających ceny często sufitowe, to prawdopodobnie kupujący coraz częściej próbują się targować lub czekają na lepszy moment. Co prawda rekordowy popyt na kredyty hipoteczne zdaje się przeczyć tej tezie, ale tylko ona może tłumaczyć spadające tempo wzrostu cen mieszkań przy wzroście popytu na kredyty mieszkaniowe.

Jacek Furga przedstawił też ciekawe dane o rynku najmu. Na tym rynku czynsze ustabilizowały się na poziomie 10-15% niższym niż przed pandemią. Co prawda firmy „siedzące” głęboko w rynku najmu (jak np. Mzuri) raportują gwałtowny wzrost popytu najemców, ale ZBP uważa, że mieszkań na wynajem jest tak dużo, iż nie nastąpi gwałtowne odbicie czynszów w górę.

Na koniec mam dla Was ciekawą tabelkę, która pokazuje, jak w ciągu pięciu lat zmieniły się ceny nieruchomości w różnych miastach (górna część w ramce) oraz jak w ciągu ostatniego roku spadły czynsze najmu (dolna część w czerwonej ramce).

———

Posłuchaj podcastu: o kradzieżach pieniędzy z naszych kont i zaniżonych odszkodowaniach w PZU

W najnowszym (67.) odcinku podcastu „Finansowe sensacje tygodnia” piszemy o tym czy banki powinny brać choćby częściową odpowiedzialność za kradzieże pieniędzy z naszych kont, oraz sprawdzamy, czy PZU – po niedawnej zmianie zasad wycen szkód – zaniża wypłaty odszkodowań? A na deser o tym dlaczego Polacy nie inwestują swoich oszczędności. Z nowych cyferek wynika, że… Nie spodoba się Wam to. Zapraszam do posłuchania podcastu pod tym linkiem oraz na platformach Spotify, Google Podcast i Apple Podcast oraz na kilku innych

zdjęcie tytułowe: Saru Robert/Unsplash