Pierwsza rocznica pandemii w Polsce. Do tej pory takie życie znaliśmy tylko z książek i filmów. Ale musieliśmy nauczyć się żyć z zarazą. Idzie nam coraz lepiej, choć początki były arcytrudne (maseczki, lockdowny…). Wiele podręczników ekonomii trzeba pisać od nowa. Oto nasz subiektywny ranking pięciu największych zaskoczeń pandemii

4 marca 2020 r. potwierdzono pierwszy przypadek Covid-19 w Polsce. Brakuje słów, które opisywały to, co zdaniem ekonomistów miało nas czekać w 2020 r. jeśli chodzi o rynek pracy. Z powodu zamknięcia niektórych gałęzi gospodarki i ograniczeniu w swobodzie przemieszczania się mieliśmy doznać „tsunami”, „trzęsienia ziemi” – a to tylko łagodniejsze prognozy z marca 2020 r. My sami pisaliśmy, cytując analizę firmy Persona Service, że „do końca trwania epidemii w Polsce pracę straci 2 mln osób”. Teoretycznie to się jeszcze może zdarzyć, bo pandemia jeszcze trwa. Tym niemniej…

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Rocznica pandemii COVID-19, ale gdzie to bezrobocie?

Rynek pracy okazał się nadspodziewanie odporny na epidemię. Mamy wzrost bezrobocia z 5,4% na początku marca 2020 r. do 6,5% obecnie, ale mówiono, że możemy dotknąć poziomu 10%. Oczywiście – dane GUS są niedoskonałe, o czym wielokrotnie pisaliśmy. Żeby zrozumieć sytuację na rynku pracy trzeba znać szerszy kontekst, czyli fakt, że nie wszyscy, którzy stracili pracę, biegną od razu do „pośredniaka” się zarejestrować.

Niektórzy nie mają takich uprawnień (w sensie: nie mają prawa do zasiłku, bo za krótko pracowali na etacie albo w ogóle nie pracowali na etacie), inni się nie rejestrują, bo uznają, że nie ma sensu. Albo przestają szukać pracy, albo szukają ich na portalach ogłoszeniowych i przez znajomych – oni nie są ujęci w danych GUS.

Problem w tym, że nawet biorąc poprawkę na takie indywidualne przypadki, sytuacja ciągle jest bardzo dobra. Lepszą niż „gusowska” metodologią badania kondycji rynku pracy, są Badania Aktywności Ekonomicznej Ludności (BAEL). A z nich wynika, że na koniec 2020 roku liczba pracujących sięgnęła 16,555 mln osób i była o 88.000 wyższa niż rok wcześniej.

Stopa „realnego” bezrobocia jednak wzrosła z 2,9% przed rokiem do 3,1%, czyli jest to 531.000 osób. Innymi słowy: w ciągu roku saldo zatrudnienia spadło o 45.000 osób – tyle w ciągu roku przybyło bezrobotnych. Pracę tracili głównie młodzi mężczyźni mieszkający na wsiach. To dane, które pokazują stan rok do roku. Ale przecież w między czasie niektórzy tracili pracę, inni ją dostawali. Dlatego liczbą, która bliżej pokazuje roczne żniwo pandemii na rynku pracy jest 116.000. Statystycznie tyle osób jako przyczynę zaprzestania ostatnio wykonywanej pracy podało sytuację spowodowaną pandemią COVID-19.

Jeśli spojrzeć na dane z lat poprzednich to widać, że kryzys cofnął nas nie o dekady na rynku pracy, ale ledwie do 2018 r. – wtedy bezrobocie wynosiło tyle, ile obecnie. To się może zmienić – o ile ekonomiści się nie mylą – w tym roku, bo wyczerpią się pieniądze z tarcz i miejsca pracy, które były do tej pory „zahibernowane”, roztopią się, niczym kostka lodu. To dopiero pierwsza rocznica pandemii. Niewykluczone, że będą następne.

Mieliśmy klepać biedę, a się bogacimy (przynajmniej statystycznie)

Kolejną zaskakującą kwestią są zarobki – statystycznie rocznica pandemii przyniosła ich… wzrost. Według GUS przeciętne wynagrodzenie brutto w gospodarce narodowej w 2020 r. wyniosło 5167,47 zł i wzrosło o 249,30 zł,, czyli o 5,1% w porównaniu do 2019 r. Dane, podobnie jak informacje o rejestrowanym bezrobociu, nie są idealne. Przede wszystkim to zarobki osób na etatach, a tych jest niecałe 11 mln (z czego ok. 5-6 mln w przedsiębiorstwach) spośród prawie 16,5 mln osób aktywnych zawodowo.

Po drugie wzrost można tłumaczyć np. wzrostem zarobków niektórych grup społecznych (zwykle płace silnie rosną, gdy górnicy dostają podwyżki), albo tym, że te 116.000 osób, które straciły pracę w 2020 r., to były zawody niskopłatne, w związku z czym średnia poszła do góry. No i jest jeszcze inflacja, która – licząc średniorocznie – wyniosła w ubiegłym roku 3,6%, najwięcej w Unii Europejskiej. Ale gdy weźmie się poprawkę na wzrost cen, to zarobki i tak poszły do góry – GUS podaje, że o 1,7%. Jak to wyjaśnić? Cóż, statystycznie ja i mój pies mamy po trzy nogi.

W Polsce płace są niskie. Według Eurostatu w 2019 r. udział płac w PKB w Unii Europejskiej wyniósł 47,5%. W Polsce jest to tylko 39,3%. Aktualnych danych jeszcze nie ma, ale pewnie wiele osób czuje podskórnie, że ich zarobki spadły – w końcu inflację mamy najwyższą w Europie, więc stać nas na mniej niż rok temu, nawet jeśli nie mieliśmy podwyżki. Po drugie, wiele osób doświadczyło zmniejszenia pensji – firmy, żeby móc skorzystać z tarczy antykryzysowej, zobowiązały się do obniżenia wynagrodzenia o 20%.

Na dziś nie mamy lepszych i bardziej miarodajnych danych. Jestem bardzo ciekawy dwóch kolejnych liczb, na które musimy jednak poczekać. Po pierwsze: ile wyniosła mediana zarobków w Polsce w ubiegłym roku, czyli pensji najczęściej wypłacanych. To badanie realizuje się co dwa lata, a ostatnia edycja jest z 2018 r. – wtedy mediana płac w Polsce wynosiła 2379,66 zł brutto, czyli ok. 1765 zł na rękę.

W 2020 r. może wzrosnąć, bo w górę poszła sama płaca minimalna, która wynosiła 2.600 zł (w 2018 r. wynosiła 2.100 zł). Czyli może się okazać, że jednak w pandemii zarobiliśmy więcej. Po drugie – czekamy też na statystyki o dochodzie rozporządzalnym, czyli o tym, ile zostaje nam w portfelu i ile możemy przehulać, gdy już opłacimy wszystkie zobowiązania. GUS poda te dane na koniec marca. Ku pamięci: miesięczny dochód rozporządzalny na jedną osobę w 2019 r. wyniósł 1819 zł.

Pożyczamy i drukujemy pieniądze na potęgę, a złoty nie słabnie

Pędząca gospodarka (a więc większe wpływy z podatków) i uszczelnienie luki VAT (choć podobno z tym uszczelnieniem to była jakaś lipa), stosowanie wynalazków poprzedniej ekipy (tzw. reguła wydatkowa) miały sprawić, że 2020 r. budżet miał być zrównoważony. Wpływy i wydatki miały się zamknąć kwotą ok. 435 mld zł, czyli marzenie o budżecie bez deficytu miało się wreszcie zmaterializować.

To się nie udało, bo wybuchła pandemia. W sumie PKB (czyli wartość wszystkiego co wyprodukowaliśmy i z czego skorzystaliśmy usługi) w ubiegłym roku spadł o 2,8% i wyniósł 2,317 bln zł, a nasz krajowy dług wzrósł o 234 mld zł – tyle wyniosły „koszty” walki z pandemią, które będziemy spłacać w następnych latach – oficjalny deficyt budżetu państwa wyniósł 84 mld zł. Oprócz tego są wydatki wyprowadzone z budżetu, a finansowane emisją obligacji o wartości 160 mld zł – taką kwotę zaraportował rząd do Komisji Europejskiej (to tak zwana skala deficytu, która jest poza konsolą parlamentu).

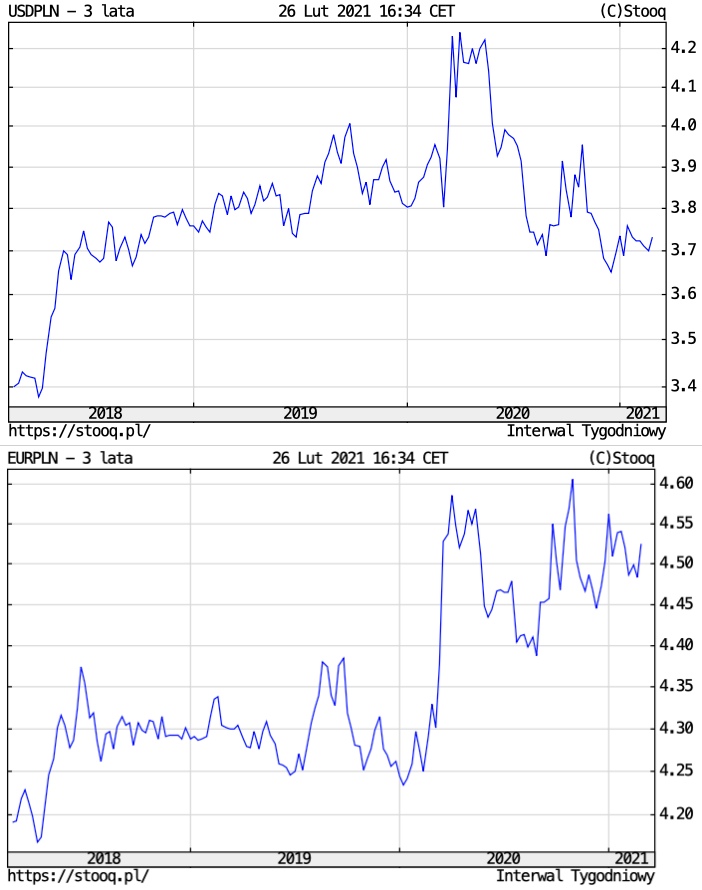

I co? Czy wybuchła hiperinflacja? Czy euro jest po 5 zł? Czy na GPW mamy krach wynikający z odpływu zagranicznego kapitału? Nic z tych rzeczy. Dolar rok po wybuchu pandemii kosztuje 3,7 zł, euro 4,5 zł, a NBP musi wręcz bronić narodowej waluty przed umocnieniem (silne euro sprawia, że Niemcy i generalnie cały świat chętniej kupują nasze towary, to nam pomogło w trakcie kryzysu w 2009 r.) – jednym słowem rekordowe tempo zadłużania uszło nam na razie na sucho.

Jak to tłumaczyć, skoro przez całe życie mówiono nam, że pożyczanie jest złe, a dług publiczny to wróg nr 1.? Owszem, zapożyczanie się to nie jest polityka godna pochwały, ale jeśli robi to cały świat, w dodatku jest to lekarstwem na dużo groźniejszą chorobę (trudny do przewidzenia w skutkach, również społecznych, kryzys), to – przynajmniej do tej pory – operacja zwiększania długu jest tolerowana przez tzw. rynki finansowe. Mało tego – pojawiają się pomysły, by Europejski Bank Centralny umorzył część covidowych długów w euro.

Trochę mizernie wygląda sytuacja na warszawskiej giełdzie, choć to właśnie w roku pandemii mieliśmy największy debiut prywatnej firmy w historii, który dał zrobić inwestorom kilkanaście-kilkadziesiąt procent (Allegro). W tym samym czasie Dino stało się większe niż Orlen, a rekordy bił CD Projekt. Rocznica pandemii skłania jednak do refleksji, że całość rynku kapitałowego nie wygląda tak dobrze – WIG jest mniej więcej na tym samym poziomie, co przed rokiem – ale za to sWIG-80 notuje niepobite od 2007 r. rekordy. Rekordy mieliśmy również na Wall Street, a z wieloletniego letargu obudziła się nawet giełda w Tokio.

Do tej pory nikt nie wymyślił lepszego sposobu na walkę ze skutkami pandemii (a raczej skutkami lockdownów) jak dosypywanie pieniędzy przedsiębiorcom i konsumentom. Akurat tutaj prochu nie trzeba było wymyślać na nowo – robiliśmy dokładnie to, co cały świat (tyle, że każdy na miarę swoich możliwości i w różnej skali, można pozazdrościć Niemcom i Amerykanom). A więc zaczęliśmy zasypywać wyrwę w gospodarce pieniędzmi.

Troska o inwestycje zeszła na drugi plan, kluczowe było to żeby firmy utrzymały płynność finansową, a ludzie dostali pieniądze – również do ręki. Firmy dostały zapomogi, bezzwrotne dotacje, utrzymano 500+ i inne pogramy socjalne, rodziny z dziećmi dostały bony 500 zł na każde dziecko, żeby sobie pojechać na wakacje w Polskę.

W najbliższych latach taryfa ulgowa będzie się kończyć – popłyną miliardy europejskiego planu odbudowy, ale to mają być pieniądze na realne inwestycje. Premier Mateusz Morawiecki przedstawił niedawno założenia tzw. Krajowego Planu Odbudowy: najwięcej, bo 250 mld zł zostanie przeznaczone na transformację energetyczną, 20 mld zł na podniesienie innowacyjności i produktywności, 20 mld zł na ochronę zdrowia i 25 mld zł na wsparcie transportu publicznego.

Jest ryzyko, że wpompowane w światową gospodarkę miliardy, tfu, biliony (co najmniej 9 bln), jak również pomysły na umorzenie długów sprawią, że pieniądz straci swoje znaczenie, a my będziemy musieli dopisywać kolejne zera. Wybuchnie inflacja i wszyscy zbiedniejemy.

Rocznica pandemii mija i rynek wydaje już pewne „pomruki” niezadowolenia. Od tygodnia trwa wyprzedaż obligacji – jak interpretują to ekonomiści – w obawie o niekontrolowany wzrost inflacji. Rentowności 10- letnich obligacji wzrosły od początku miesiąca z 1,15% do 1,58%. To ciągle, bardzo mało, mniej niż przed pandemią, ale skala ruchu może niepokoić.

Rocznica pandemii z pełnym portfelem (dosłownie). Gotówka miała zniknąć, a jest wręcz przeciwnie

Walka z pandemią spowodowała, że wybuchły potyczki na innych frontach. Gdy wydawało się, że między kartami płatniczymi, a gotówką jest trwałe zawieszenie broni, wybuchł nowy spór. Sprawa sięgnęła najwyższych czynników – prezes NBP broni żywego pieniądza, a minister finansów zachwala obrót bezgotówkowy.

„Prosimy o płatności kartą” – grzmiały apele w sklepach na początku pandemii. Do tej pory w wielu miejscach jesteśmy zachęcani do płacenia elektronicznym pieniądzem, bo tak miało być bardziej higienicznie. Wydawało się, że gotówka skazana jest na wymarcie, jako coś, co było elementem „tamtego” świata. Nic z tych rzeczy.

W 2020 r. wartość pieniądza gotówkowego w obiegu wzrosła o 83 mld zł, czyli o ponad jedną trzecią do ponad 300 mld zł. Poziom trzystu miliardów przekroczony został po raz pierwszy. Dla porównania, 5 lat wcześniej było to 155 mld zł. Według wstępnych wyników badań NBP na temat zwyczajów płatniczych w Polsce w 2020 r. udział gotówki w płatnościach wyniósł 47%. To o 7 pkt. proc. mniej niż w roku poprzednim. Nie tak mało, jak na apele by z gotówki w ogóle zrezygnować i wstępne analizy (jak się potem okazało nie do końca zgodne ze stanem faktycznym), że gotówką łatwiej się zakazić niż kartą.

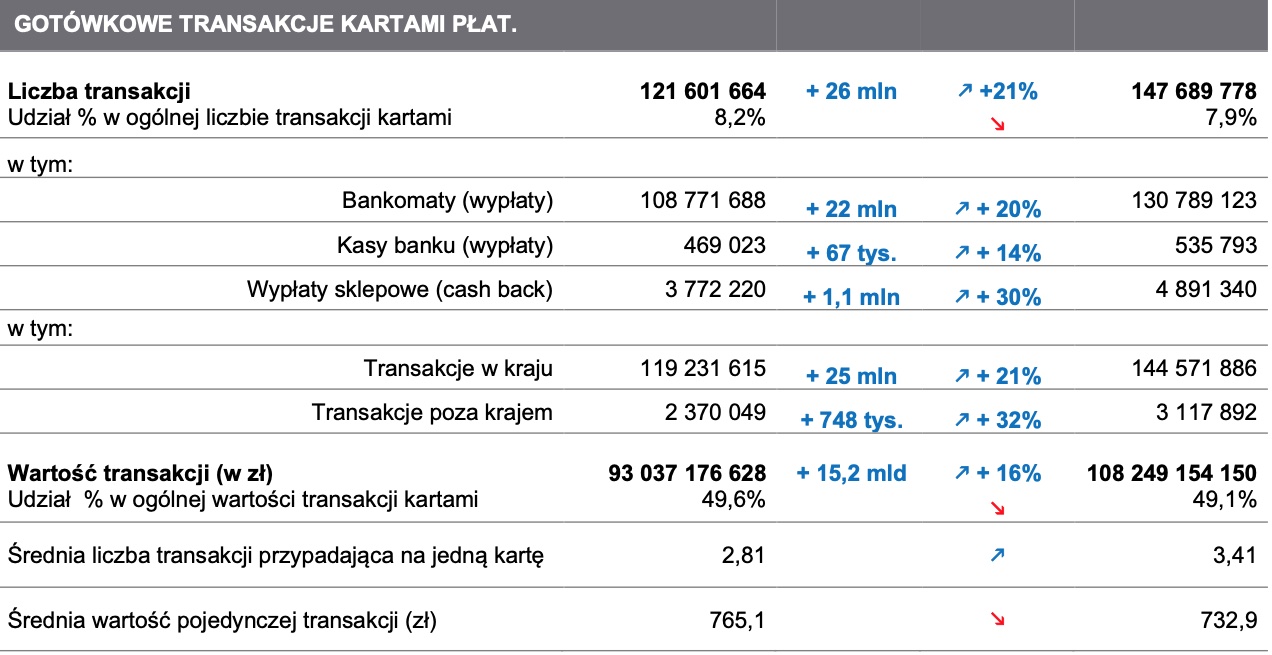

Jaki bilans przynosi rocznica pandemii? Nie ma kompletu danych, ale gotówka nie daje za wygraną. Generalnie choć korzystaliśmy częściej z kart, to również dlatego, by za ich pośrednictwem dostać się do gotówki. Np. w trzecim kwartale o 22 mln wzrosła liczba wypłat z bankomatu do 130 mln, a także o 1,1 mln do 4,9 mln wzrosła liczba transakcji cash back, czyli wypłaty gotówki ze sklepowej kasy.

Mieszkania miały tanieć, a są coraz droższe

Ceny mieszkań w długim terminie rosną. Owszem, zdarzały się dołki cenowe, takie jak w 2013 r., ale generalnie kto ma nieruchomość w dobrej lokalizacji, rozsądnie nią zarządza (nie ponosi zbyt dużych kosztów stałych, nie musi remontować mieszkania po każdym nowym najemcy) to zarabia na samym wzroście cen.

Gdy jedni cieszą się z dobrej lokaty kapitału, inni, którzy chcieliby zerwać z byciem „gniazdownikiem” i opuścić rodzinne gniazdo, dostają palpitacji serca patrząc jak ceny wylatują w kosmos. Wybuch pandemii dał nadzieję na spadek cen nieruchomości. „Ten kryzys może uderzyć w polską gospodarkę mocniej niż kryzys sprzed parunastu lat” – mówił premier Mateusz Morawiecki w marcu 2020 r., a my cytowaliśmy go w tekście z marca o prognozie cen mieszkań. Rocznica pandemii to czas na podsumowania.

W marcu 2020 r. wymieniliśmy kilka rzeczy, które musiałyby się stać, by ceny spadły. No to teraz sprawdźmy, czy na rynku pojawiły się zapalniki spadku cen. W marcu pisaliśmy:

- bezrobocie musiałby skoczyć do 8%-10% (jest 6,5%). Warunek niespełniony.

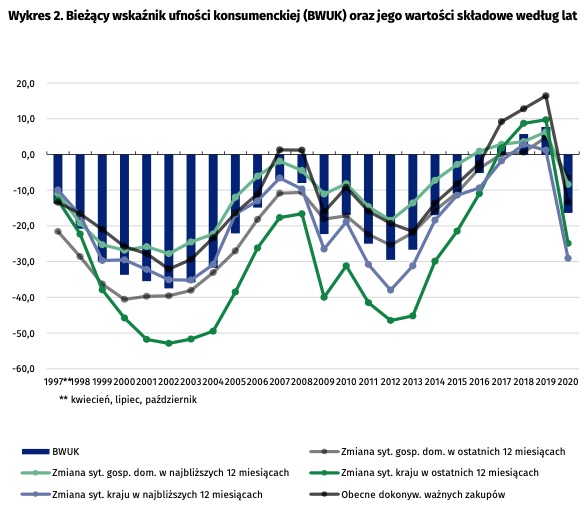

- trwale musiałyby się popsuć nastroje konsumenckie – warunek częściowo spełniony. Nastroje spadły, ale szybko się odbudowały choć wskaźnik ciągle jest na minusie – wykres)

- spadek popytu „inwestycyjnego” – warunek niespełniony. Rzeczywiście, na początku pandemii z rynku odpadli inwestorzy, którzy kupowali mieszkania z myślą o wynajmie, ale zastąpili ich inni – ci, którzy wyjmują pieniądze z banków, bo oprocentowanie depozytów wynosi 0%-0,5% i kupują mieszkania żeby bronić się przed inflacją. Niektóre szacunki mówią, że 10% wypłaconych z banków depozytów zostało przeznaczonych na zakup mieszkań.

- wyprzedaż mieszkań przez tych, którzy przeszarżowali – warunek spełniony. Pisaliśmy o tym w grudniowym tekście: Hamulce puszczają? Na portalach ogłoszeniowych pojawiła się lawina ofert sprzedaży „niechcianych” mieszkań.

- zakłócenia w kończeniu budowy osiedli z powodu pandemii – warunek niespełniony. Na początku pandemii obawiano się, czy kwarantanny i choroby robotników nie zatrzymają budów. Nic się takiego się nie stało.

Bilans? Z pięciu warunków spadku cen mieszkań spełniło się tylko półtora – ten, który mówił o nastrojach i większej liczbie ofert z rynku wtórnego. A to jak się okazuje za mało, by powstrzymać wzrost cen, który wyniósł średniorocznie 10%. Rację mieli ci analitycy – jak Barbara Bugaj z SonarHome – którzy mówili: „Obecnie ciężko jest wyobrazić sobie sytuację spadku cen mieszkań”.

Większymi pesymistami, jeśli chodzi o kondycję rynku mieszkaniowego, były dwa największe banki. PKO BP i Pekao niemal do samego końca roku przepowiadały spadki cen. W czerwcu analitycy PKO BP prognozowali na koniec roku sięgające 15% spadki cen mieszkań. A w Banku Pekao spodziewali się spadku o 4%, potem o 1%. Cóż, z bankowych gabinetów na 20-tym piętrze biurowców słabo widać rzeczy przyziemne.

Jednak z cenami mieszkań jest jak z Rewolucją Francuską – niektórzy uważają, że jeszcze się nie skończyła, więc trudno oceniać jej skutki. Pandemia trwa i być może jest jeszcze za wcześnie wyrokować czy ceny utrzymają trend wzrostowy. Pewną nadzieją na obniżki jest kompletne załamanie rynku najmu – popyt na najem mieszkań w dużych miastach spadł o 30-60%. A stawki najmu spadły od 15% (Warszawa) do 9-10% w Gdańsku, czy Poznaniu. Wydaje się, że dziś – gdy „straszy” pierwsza rocznica pandemii – ciągle aktualne są takie warunki, aby ceny spadły:

- wzrost bezrobocia

- odpływ kupujących mieszkania „pod inwestycje”, którzy mogą wywierać presję na spadek cen

- załamanie się rynku najmu

- blokada kredytowa – problemy z uzyskaniem kredytów hipotecznych, zaostrzenie wymogów

- ryzyko ponownego pogorszenia koniunktury, a w skrajnym scenariuszu nawet kolejnych lockdownów

źródło zdjęcia: PixaBay/Unsplash