Lubisz kanapki z Burger Kinga? Teraz możesz być współwłaścicielem firmy, która je sprzedaje. Ruszyła sprzedaż akcji Rex Concepts, spółki gastronomicznej działającej pod znakiem Burger King i Popeyes w kilku krajach Europy Środkowo-Wschodniej – w Polsce, Rumunii i Czechach. Za spółką stoi m.in. sam Henry McGovern, twórca sukcesu AmRest (właściciela KFC). Możecie zapisywać się na akcje w transzy detalicznej oferty publicznej wartej ok. 600 mln zł. Ale czy warto „nakarmić” portfel tymi akcjami? Prześwietlam, wyceniam i przygotowuję Was na wielką giełdową ucztę

Inwestorzy detaliczni mogą zapisywać się na akcje Rex Concepts do 23 kwietnia, czyli do czwartku (do końca dnia). Czasu do zastanowienia nie zostało więc dużo. W odróżnieniu od innych ofert publicznych jest dla Was – inwestorów indywidualnych – przeznaczonych całkiem sporo papierów – 10-20% wszystkich sprzedawanych akcji. Zapisy trzeba składać po cenie 17,5 zł, ale oczywiście ostatecznie zostanie ona ustalona po zbudowaniu książki popytu przez inwestorów instytucjonalnych (z przedziału 14–17,5 zł).

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Oferta będzie średnich rozmiarów, sprzedawane akcje będą warte jakieś 600 mln zł, zaś cała spółka po debiucie na giełdzie (przewidzianym na 7 maja) będzie miała wartość rynkową nieprzekraczającą 1,7 mld zł. Rex Concepts chce sprzedać maksymalnie 32 mln nowych akcji (za 560 mln zł) i maksymalnie nieco ponad 3,5 mln już istniejących akcji (za 62 mln zł). Te może sprzedać Rex Invest CEE, spółka kontrolowana przez McWin Partners, fundusz private equity Henry’ego McGoverna i Stevena Winegara (założyciel hiszpańskiej sieci gastronomicznej Restauravia).

Po sprzedaży akcji McWin Partners będzie miał 64% głosów w Rex Concepts, zaś reszta przypadnie nowym inwestorom. Czy warto znaleźć się w ich gronie? Żeby w ogóle mieć taką możliwość, trzeba mieć rachunek maklerski w jednym z biur, które prowadzą sprzedaż akcji. A są to BM Pekao, BDM, ING, Ipopema, Noble Securities, Trigon, Alior Bank, PKO BP i DM BOŚ. Dostęp do prospektu emisyjnego Rex Concepts uzyskasz tutaj.

Regionalne imperium burgerowo-kurczakowe

Rex Concepts jest masterfranczyzobiorcą dwóch rozpoznawalnych globalnie marek gastronomicznych – Burger King i Popeyes, których właścicielem jest Restaurant Brands International. Burger King to druga najbardziej znana marka fast food. Na świecie jest ponad 20 000 punktów sprzedaży oznaczonych Burger King. Popeyes to z kolei numer dwa na naszej planecie, jeżeli chodzi o jedzenie z kurczaka. Pod tą marką działa na świecie ponad 5400 restauracji.

Rex Concepts ma umowę franczyzową dotyczącą korzystania z tych dwóch znanych marek na terenie kilku krajów w okresie do 2031–2033 roku, ale oczywiście później mogą być przedłużone. Założycielami firmy są Olgierd Danielewicz i Peter Kaineder. Pierwszy z tych menedżerów to były prezes KFC w Polsce i dyrektor operacyjny AmRestu, a Peter Kaineder wcześniej był dyrektorem ds. strategii AmRestu.

McWin Partners ma nie tylko Rex Concepts, ale też inne firmy powiązane z gastronomią: Burger King Germany, Flat Iron, Subway Europe, Sticks N’Sushi, Catcher, Big Mamma, L’Osteria i Vapiano. Ale to inna historia. Skupmy się na Rex Concepts i na sprawdzeniu, czy warto przyłączyć się do panów Olgierda i Petera i kupić akcje spółki przed ich debiutem na giełdzie.

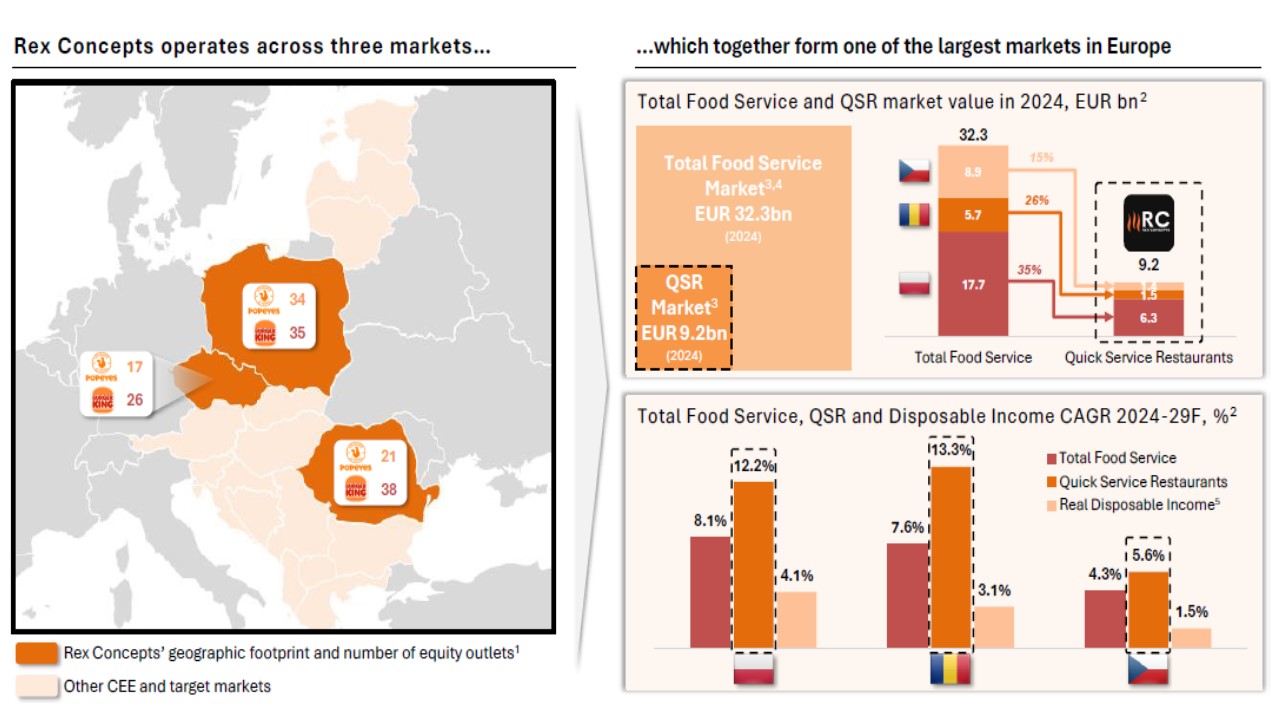

Rex Concepts prowadzi 96 placówek Burger Kinga w modelu sublicencyjnym, a do tego dochodzi 99 własnych barów tej marki oraz 72 własne lokale Popeyes. W sumie, jak łatwo policzyć, mówimy o 271 burgerowniach w trzech krajach (według stanu na koniec marca 2026 roku) działających w segmencie QSR (skrót od Quick Service Restaurants, czyli restauracje szybkiej obsługi).

Zdaniem Euromonitor wartość rynku usług gastronomicznych w Polsce, Czechach i Rumunii to ponad 32 mld euro (tyle było w 2024 r., teraz chyba nieco więcej), z czego nieco ponad 30% przypada na segment QSR (dokładnie nieco powyżej 9 mld euro). Średnioroczna skumulowana stopa wzrostu dla restauracji szybkiej obsługi w tym regionie dla okresu 2015-2024 wynosi solidne 9%. Analitycy Euromonitor podali też swoje szacunki przyszłej dynamiki wzrostu QSR za lata 2024–2029. Dla Polski ma to być 12,2%, dla Rumunii 13,3%, a dla Czech 5,6%, co daje średnie równoważone tempo dla tych rynków na poziomie nieco ponad 10%.

Źródło: Rex Concepts

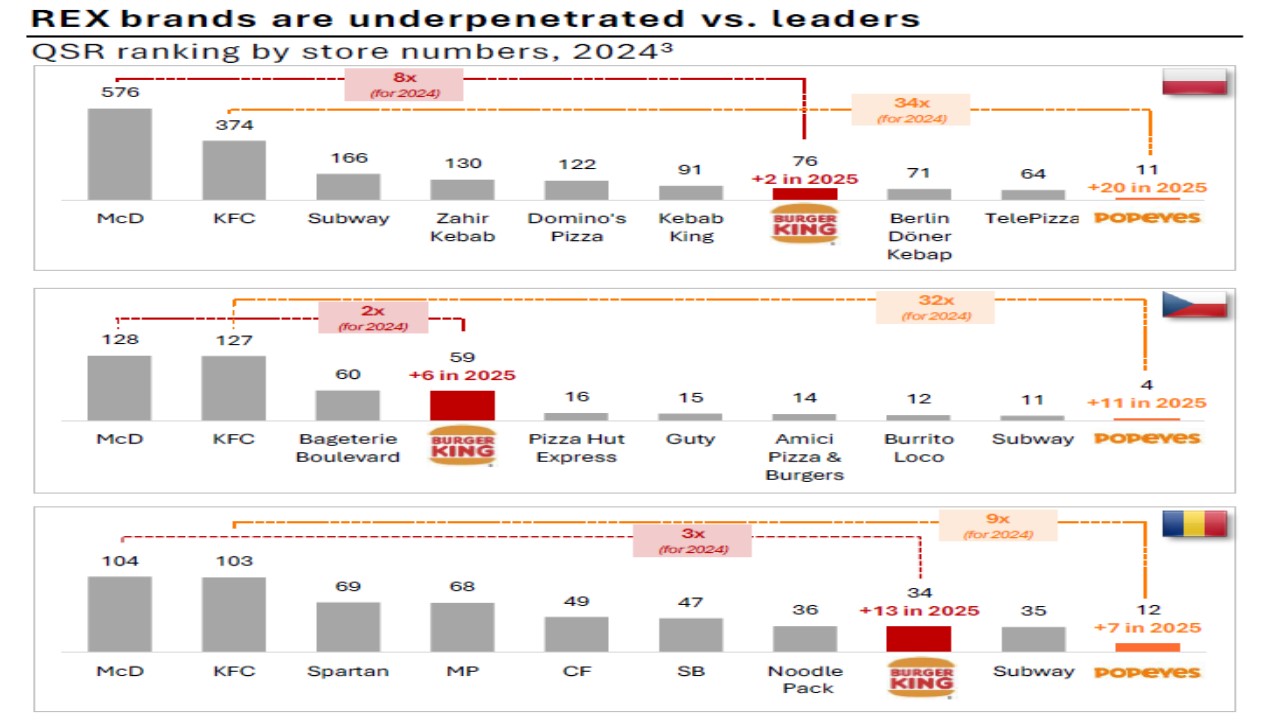

Zarząd Rex Concepts uważa, że ma ogromne pole do popisu na rynkach Europy Środkowo-Wschodniej, na których już działa. Do hegemonii dwóch liderów – McDonald’s i KFC (tylko w Polsce, Rumunii i Czechach miały w 2024 r. odpowiednio ok. 900 i ok. 600 placówek) – grupie Rex Concepts daleko (przypomnijmy, ona dysponuje siecią 270 burgerowni). Konceptualnie McDonald’s stanowi odpowiednik porównawczy dla Burger Kinga, zaś KFC dla Popeyes.

Zarząd Rex Concepts uważa, że w trzech krajach Europy Środkowo-Wschodniej, w których działa, ma ogromną szansę pokonania kilku rywali i zwiększenia skali działalności na tyle, by zbliżyć się do McDonald’sa i Burger Kinga. Jeśli rzeczywiście jest to celna konstatacja, to być może wejście dziś do akcjonariatu Rex Concepts może dać nadzieję na korzystanie ze wzrostu skali działalności firmy w przyszłości.

Źródło: Rex Concepts

Barów fast food jest tu mniej niż w Europie Zachodniej

Zarząd Rex Concepts uważa – na bazie danych Geolytix – że potencjał rynkowy na terenie Polski, Czech i Rumunii jest na tyle duży, że umożliwia zbudowanie sieci ok. 1500 barów w segmencie QSR (ok. 880 Popeyes i 630 Burger King). Firma planuje otwarcie ok. 70 nowych restauracji w tym roku, a potem ekspansję na poziomie 80 punktów sprzedaży rocznie w perspektywie średnioterminowej. Do 2032 r. firma chce mieć 850 placówek (własnych i franczyzowych). Z tego 40% w Polsce, tyle samo w Rumunii oraz 20% w Czechach.

Podstawowe statystyki dla sieci Rex Concepts mamy na poniższej infografice. Jej cennym uzupełnieniem są prognozy przygotowane przez Dariusza Dziubińskiego i Adriana Górniaka, analityków Ipopema Securities, którzy na najbliższe trzy lata założyli bardziej konserwatywnie tempo rozwoju sieci barów zarządzanych przez spółkę.

Źródło: opracowanie własne na podstawie Rex Concepts i Ipopema Securities (prognoza)

Nasycenie rynku restauracjami fast food odbiega w naszym regionie od tego, co widać w krajach Europy Zachodniej. W 2024 r. w przeliczeniu na 100 000 mieszkańców w Polsce i Czechach przypadało 30 restauracji, a w Rumunii 10. Na Zachodzie ten wskaźnik przekracza 60 restauracji na 100 000 mieszkańców. W 2029 r. średni wskaźnik dla trzech krajów naszego regionu ma osiągnąć 29.

Efektem planowanego wzrostu liczby barów fast food ma być skokowy wzrost przychodów ze sprzedaży. W okresie dwóch lat (2026–2027) zarząd Rex Concepts oczekuje blisko trzykrotnego wzrostu przychodów względem 2025 r., natomiast w kolejnych trzech latach (2028–2030) oczekuje się, że przychody co najmniej się podwoją (względem 2027 r.). Motorem wzrostu będzie rozwój organiczny nowych placówek, choć emitent nie wyklucza również akwizycji.

Kluczem dla zrozumienia modelu biznesowego Rex Concepts jest skalowalność. Prawdziwy potencjał ujawnia się wówczas, gdy dysponuje się wystarczająco liczną siecią placówek szybkiej gastronomii, by zaczął działać w pełnej skali efekt synergii. Chodzi o wykorzystanie efektu dźwigni operacyjnej: scentralizowanych usługach wspólnych, usprawnionym regionalnym strukturom zarządzania i zwiększeniu wydajności dzięki technologii.

Rex Concepts uważa też, że w tym segmencie rynku bardzo mocno działa efekt „koła zamachowego” marki, dzięki któremu każde nowe otwarcie restauracji danej marki wzmacnia jej widoczność, zwiększa liczbę punktów kontaktu z klientami i poprawia efektywność marketingową, co widać później w całej sieci. A więc każda nowa restauracja w nieco większym stopniu przyczynia się do wzrostu potencjały sieci.

Zarząd Rex Concepts oszacował, że według stanu na 2025 r. średni okres zwrotu z inwestycji (ang. payback period) wynosi dla przeciętnej restauracji około 4 lat – w zależności od marki, typu i lokalizacji lokalu. Skorygowana marża EBITDA na jedną restaurację wynosiła w przeszłości 19,7%.

Źródło: opracowanie własne na podstawie Rex Concepts i Ipopema Securities (prognoza)

Być wspólnikiem sieci restauracji Burger Kinga: za i przeciw

Inwestorów może przyciągać do oferty publicznej sieci restauracji kilka rzeczy. Po pierwsze niech kamieniem rzuci ten, kto nigdy się nie stołował w restauracji szybkiej obsługi. Biznes „oswojony” to podstawa, ponieważ spora część inwestorów podąża za rozumowaniem, że lokują kapitał w to, co jest im znane. Gastronomia to nie jest jakaś fizyka kwantowa czy technologia edytowania genów, którą dane będzie „ogarnąć” jedynie nielicznym. To dość prosty biznes, ale na pewno nie tak, jak się wydaje domorosłym twórcom restauracji.

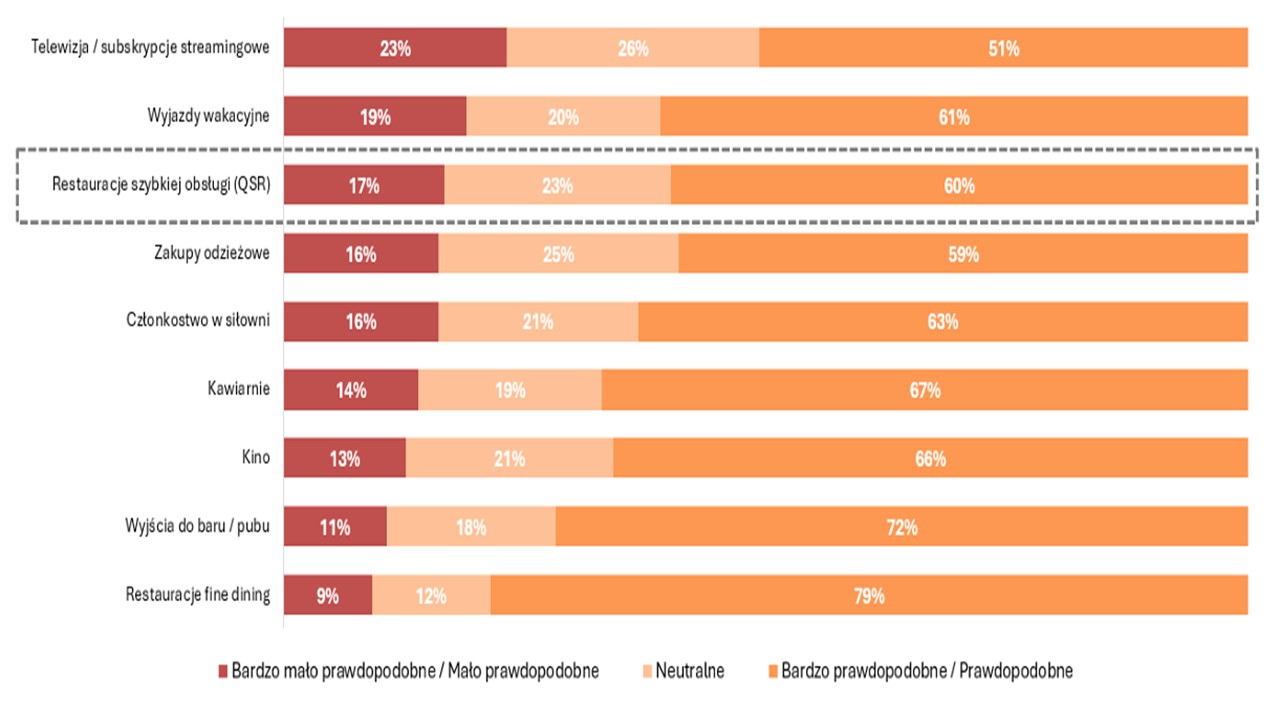

Drugim plusem może być duża odporność usług gastronomicznych w wydaniu QSR na zawirowania w gospodarce. W badaniu ankietowym L.E.K. padło pytanie, z czego najmniej chętnie zrezygnujesz, jeżeli twoje dochody się obniżą. Sondowani wskazali, że w ostatniej kolejności przestaną wydawać na streaming, wyjazdy wakacyjne i właśnie QSR.

Niżej w piramidzie najpilniejszych potrzeb były m.in. wydatki na ciuchy, karnety na siłownię, wizyty w kawiarniach, pubach, kinach. Można zatem przyjąć, że segment restauracji szybkiej obsługi jest dość odporny na pogorszenie koniunktury w gospodarce.

Źródło: L.E.K.

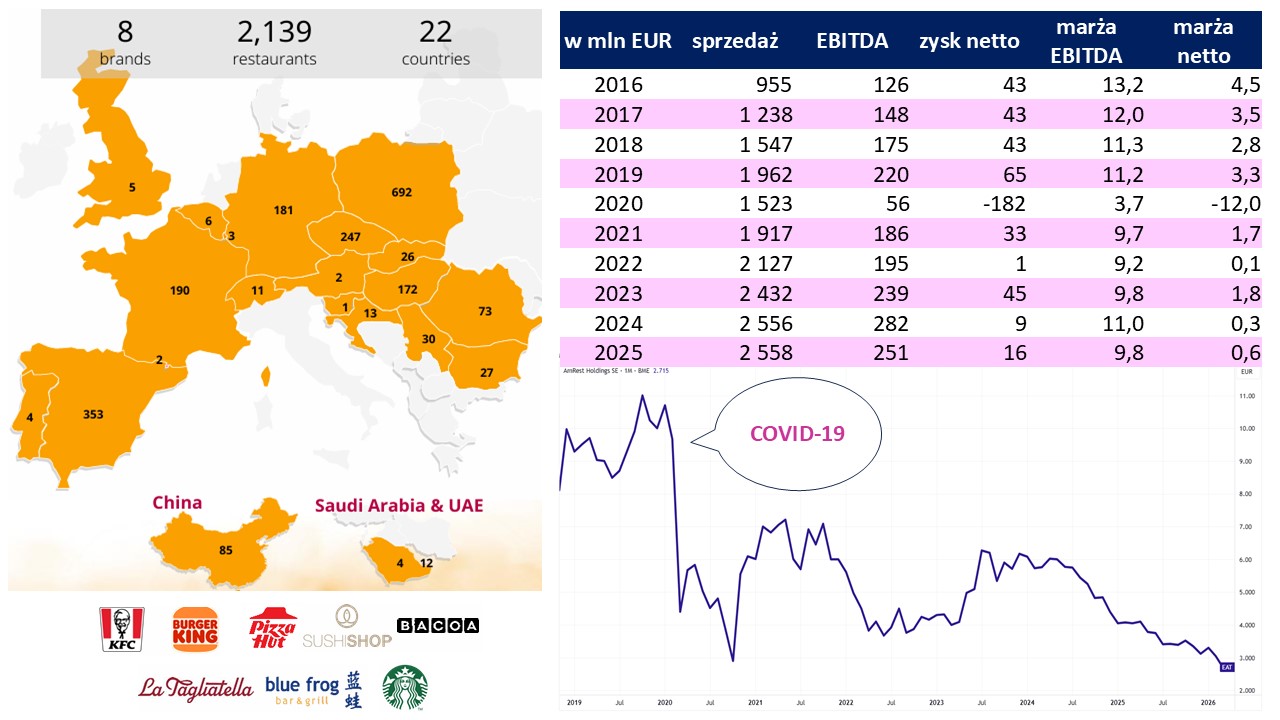

Trzecim argumentem „za” zdaje się międzynarodowa skala działalności spółki, która koncentruje się na wybranych szybciej rosnących w porównaniu z Zachodem rynkach regionu Europy Środkowo-Wschodniej. Naturalną spółką porównawczą, jaka przyjdzie do głowy polskiemu inwestorowi, jawi się notowany na warszawskiej giełdzie AmRest. On daje również ekspozycję na rynki międzynarodowe, w dużo nawet większej skali niż Rex Concepts, gdyż co najmniej paneuropejskiej z przyczółkami na Bliskim Wschodzie i Chinach – to jednak przykład połączenia biznesu w regionach nasyconych już tym „modelem biznesowym” i regionów dopiero aspirujących do nasycenia. Przy tym jedynie 47% sprzedaży AmRestu pochodzi z segmentu QSR, a reszta dotyczy kawiarni i gastronomicznych formatów fast casual i casual dining.

Spółka ma od pewnego czasu problem z rozwojem, któremu towarzyszy właściwa efektywność. W latach 2016–2019 mediana marży netto AmRestu wyniosła 3,4%, co było całkiem przyzwoitą wysokością. Co z tego, gdy uświadomimy sobie, że po pandemicznym 2020 r. w latach 2021–2025 marża zjechała drastycznie do 0,6%.

Przykład AmRestu może skłaniać do refleksji, gdyż pokazuje, że posiadanie świetnych, wydawałoby się, marek typu KFC, Burger King, Pizza Hut czy Starbucks nie jest gwarantem sukcesu. Na pewno marka „nagania” klientelę, ale prawdziwą sztuką jest odpowiednia „rzeźba” nad efektywnością biznesu, czego AmRestowi ewidentnie brakuje, co „docenili” inwestorzy, sprowadzając kurs tej spółki poniżej poziomów z czarnych dni COVID-19.

Źródło: opracowanie własne na podstawie FactSet, AmRest i TradingView

Po czwarte w otoczeniu Rex Concepts działają niezwykle doświadczeni menedżerowie, którzy zjedli zęby na gastronomii. To nie jest przypadek kadry kierowniczej, której właściwie obojętne jest, czym zarządza. Po piąte konstrukcja oferty zdaje się dobrze wyważona. To nie jest przypadek „sypania” starymi akcjami bez dostarczenia kapitału na rozwój. Duet McGovern/Winegar sprzeda jedynie nieznaczną część swoich akcji i to dopiero wtedy, gdy apetyt na kapitał dla spółki zostanie zaspokojony.

Na pewno to nie będzie oferta, po której „starzy” inwestorzy powiedzą nowym: a teraz bawcie się sami. Do tego ponadprzeciętny udział transzy detalicznej (10–20% całości oferty publicznej) może być odebrany jako ukłon w kierunku drobnych inwestorów, zwłaszcza takich, którzy potraktują akcje Rex Concepts jako ciekawe uzupełnienie portfela emerytalnego spod znaku IKE/IKZE.

Kto może kręcić nosem na ofertę publiczną Rex Concepts? Na przykład ci, którzy wymagają, aby przedmiot inwestycji były rentowny na każdym poziomie zysku. Inwestorzy przyzwyczajeni do wyceniania spółek za pomocą najpopularniejszego wskaźnika ceny do zysku (P/E) mogą się rozczarować. Krótki okres działania Rex Concepts, wysokie nakłady inwestycyjne na budowę sieci QSR, co jest finansowane w dużej mierze za pomocą kapitału obcego (głównie leasingi), sprawiają, że pierwsze zyski na poziomie netto powinny pojawić się najwcześniej w okolicach 2027 r.

Konsekwencją tego jest to, że przez długi czas RC nie stanie się spółką dywidendową dzielącą się regularnie wypracowanym urobkiem zysków z posiadaczami akcji. Można też zastanawiać się jak bardzo prognozy wzrostu rynku QSR mogą zostać zakłócone przez wzrost mody na zdrowe odżywianie. Ale skoro nie szkodzi on takim tuzom jak McDonald’s…

Ile może być wart Rex Concepts?

Ta oferta publiczna jest taka sobie. Ani nie krzywię się na myśl o niej, ani nie cmokam z zachwytu. Problemem nie są ludzie, gdyż to „starzy” wyjadacze sektora gastronomicznego z imponującymi osiągnięciami, dlatego oceniam ich wysoko. Problemem nie jest model biznesowy, gdyż wygląda przejrzyście i jasno, choć można zastanawiać się, czy deklarowane tempo wzrostu nie jest zbyt ambitne. No ale może nazwa ulicy, przy której znajduje się wrocławska siedziba Rex Concepts, czyli Gwiaździsta, zobowiązuje do tego, żeby nie być „miętkim” w marzeniach i mierzyć wysoko.

Problem mam za to z wyceną, której brakuje odpowiedniego dyskonta wobec wartości godziwej. Od razu przypomina się w tym momencie „złota” myśl Petera Lyncha, jednej z ikon współczesnego inwestowania na rynku kapitałowym, dla którego osiąganie w długiej perspektywie blisko 30% stopy zwrotu rocznie nie stanowiło wyzwania.

„Nie ma czegoś takiego jak dobre akcje za wszelką cenę. Istnieje tylko dobra cena akcji. Zapłać za dużo, to stracisz. Zapłać wystarczająco mało, a możesz się mylić w niemal każdej sprawie, a i tak wygrać. Cena, którą płacisz, to jedyny margines bezpieczeństwa, jaki kiedykolwiek uzyskasz” – powiedział kiedyś Lynch. Analitycy Ipopema Securities wycenili wartość Rex Concepts metodą zdyskontowanych przepływów pieniężnych w przedziale od 1,6 mld zł (wariant bazowy) do 2,1 mld zł (wariant optymistyczny). Przy założeniu wyemitowania 98,8 mln akcji daje to wycenę 16,2–21,3 zł, z medianą 18,7 zł.

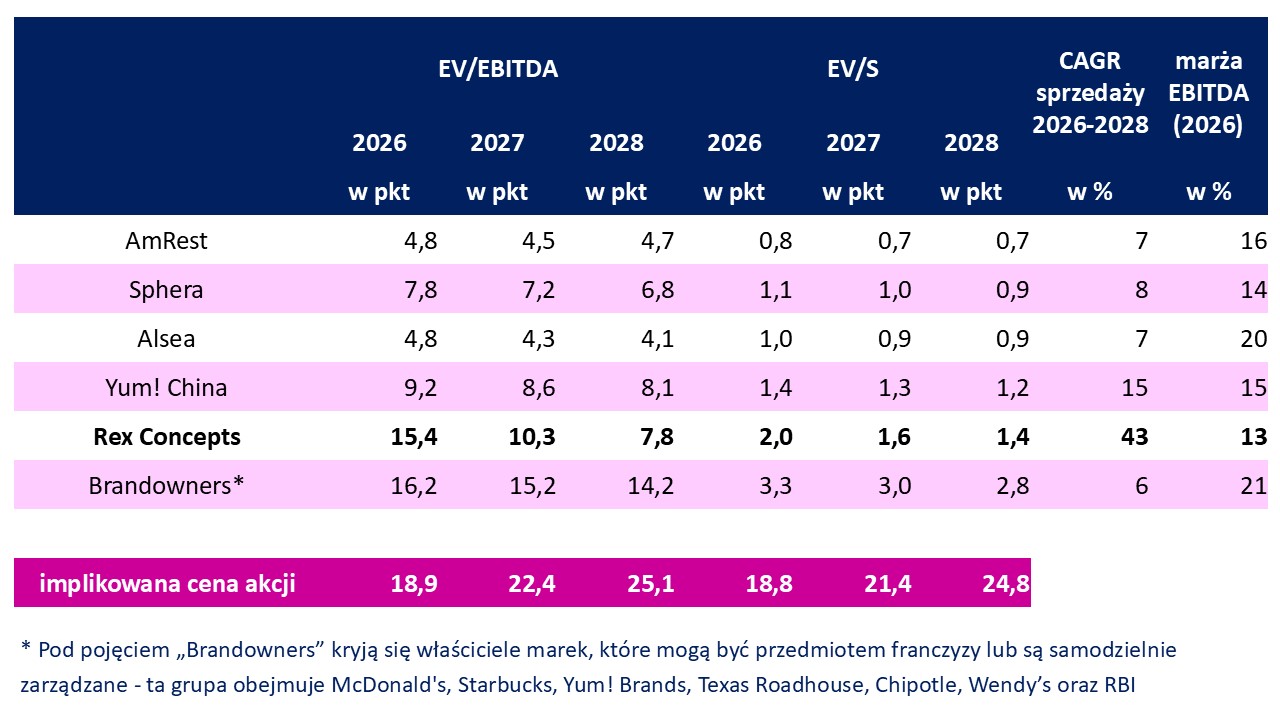

Prognozy wyników finansowych przygotowane z tej okazji przez tę firmę inwestycyjną są moim zdaniem porządnie wykonane. W związku z tym posłużyłem się nimi, aby przybliżyć się do wartości godziwej za pomocą wyceny wskaźnikami rynkowymi. Z braku zysków Rex Concepts pod uwagę można wziąć dwie inne miary: EV/EBITDA (wartość przedsiębiorstwa do zysku EBITDA) i EV/S (wartość przedsiębiorstwa do sprzedaży).

Dla danych za 2026 r. akcje Rex Concepts zdają się warte ok. 19 zł. Zasługują na to, żeby były wyceniane przy wyższych wskaźnikach, zważywszy na projektowane tempo wzrostu skali działania. Na poniższej infografice mamy operatorów franczyzowych, których uznałem za najbardziej zbliżonych do Rex Concepts.

Zwróćmy uwagę, że w przypadku wskaźnika EV/S większość z nich jest notowana przy wskaźniku zbliżonym do jedności (AmRest, Sphera i Alsea), co może być uzasadnione kilkuprocentową dynamiką sprzedaży. Odmiennym przypadkiem jest Yum! China, który legitymuje się już kilkunastoprocentową dynamiką, a EV/S jest dużo wyższy niż dla wspomnianej trójki.

Marzeniem na pewno byłoby posiadanie wskaźników charakterystycznych dla grupy „brandowners”, do której Rex Concepts nie należy. To giganci światowej gastronomii, którzy są posiadaczami marek i mogą być źródłem udzielania franczyz, a nie ich biorcami. Przestrzegam w tym miejscu przed prostą pokusą porównywania na przykład McDonald’sa z Rex Concepts, bo to zupełnie inne biznesy, a wyciągnięte na tej podstawie mogą być błędne, prowadząc do zawyżenia teoretycznej wartości polskiej spółki.

Źródło: opracowanie własne

Podsumowując, wycena Rex Brands nie należy do wygórowanych, ale też nie daje odpowiedniego dyskonta wobec wartości godziwej. Nie spodziewam się w związku z tym blisko dwuletniej już mielizny kursowej jak w przypadku Żabki. Nie spodziewam się też jednak wystrzału wyceny po debiucie na miarę Diagnostyki.

Zapewne da się na tych akcjach zarobić pomiędzy ofertą publiczną a debiutem, choć wielką niewiadomą jest to, po jakiej cenie w ofercie publicznej zostaną przydzielone papiery. Na to „detal” nie ma wpływu i musi składać zapisy po 17,5 zł, czyli po cenie maksymalnej. Jeśli po tej cenie drobni inwestorzy dostaliby akcje, to wielkich widoków na szalony zysk na pierwszym notowaniu giełdowym raczej nie widzę. Co innego, gdyby w wyniku budowania książki popytu przez inwestorów instytucjonalnych cena zostałaby ustalona w okolicach 15 zł.

——————————

CZYTAJ TEŻ:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

SUBIEKTYWNIE NA YOUTUBIE:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, w każdy wtorek „Magazyn Subiektywnie o Finansach” a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

zdjęcie tytułowe: 2SIF/Pixabay