Sytuacja w gospodarce będzie sprzyjała wzrostowi popytu na nasze pieniądze ze strony rządu – oprocentowanie obligacji detalicznych w ofercie Ministerstwa Finansów powinno pozostać dość atrakcyjne – zaś jeśli ktoś chce utrzymać realną wartość pieniądza, powinien lokować je przez najbliższe trzy lata przynajmniej na procent zbliżony do poziomu stawki WIBOR. Tak wynika z prognoz makroekonomicznych jednego z największych polskich banków. Co nam mówią realne stopy procentowe i dlaczego WIBOR jest kluczem do sukcesu?

Posiadacze oszczędności w ostatnich tygodniach zastanawiają się nad implikacjami obniżek stóp procentowych – tych, które już nastąpiły (w sumie z 6,75% do 4,75% w ciągu dwóch lat), jak i tych, które dopiero nastąpią. Analitycy większości banków oczekują, że oprocentowanie pieniądza w banku centralnym spadnie do poziomu 3,25–3,75%, co oznacza, że większość obniżek stóp procentowych mamy za sobą.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Stopy procentowe będą spadały wolniej niż inflacja

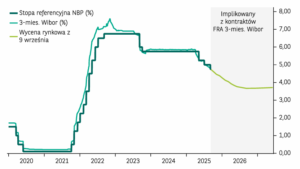

Średnie oprocentowanie rocznych depozytów bankowych ustabilizowało się na poziomie 2,9%, zaś inflacja jest mniej więcej w tym samym miejscu – w okolicach 2,8%. Natomiast wskaźnik WIBOR zatrzymał się dużo wyżej – na poziomie 4,75%. A więc jest tam, gdzie obecnie stopa procentowa NBP. To oznacza, że w perspektywie najbliższych miesięcy inwestorzy i banki nie spodziewają się zbyt wielkich obniżek stóp procentowych.

Ale tak wysoki poziom WIBOR może oznaczać coś jeszcze, że inwestorzy oczekują utrzymania się realnie dodatnich stóp procentowych NBP. A więc tego, że będą one powyżej poziomu inflacji. Takiej właśnie przyszłości, czyli utrzymania się realnych stóp procentowych na poziomie ok. 1%, spodziewają się ekonomiści BNP Paribas Bank Polska, jednego z największych (i też mających jeden z najlepszych teamów analitycznych) banków nad Wisłą. Co by to oznaczało dla naszych strategii depozytowych?

Według najnowszego raportu makroekonomicznego polskiego banku BNP Paribas stopy procentowe NBP będą spadały wolniej niż inflacja. Prognozy ekonomistów pod batutą Michała Dybuły przewidują, że na koniec 2027 r. zobaczymy inflację na poziomie 2,5% (wcześniej, głównie w 2026 r., będzie miała różne wyskoki, nawet do poziomu 3,7%). Stopy procentowe, jak wyżej wspomniałem, docelowo zjadą „tylko” do poziomu 3,5% (to średnia prognoz analityków). Natomiast WIBOR do połowy 2027 r. (dalszych danych wynikających z notowań kontraktów terminowych nie ma) powinien się trzymać w okolicach nawet 3,8% (drugi wykres poniżej).

Realnie dodatnie stopy procentowe mają wynikać zdaniem analityków BNP Paribas z luźnej polityki fiskalnej, czyli (pisząc „po ludzku”) z ogromnej skali drukowania obligacji przez polski rząd. Rada Polityki Pieniężnej będzie na to reagowała, starając się używać tych narzędzi, którymi dysponuje – chłodzić popyt na kredyty i zwiększać nam ochotę do oszczędzania. Temu właśnie mają służyć realnie dodatnie stopy procentowe.

Rząd będzie jak odkurzacz, ale inflacja nie wystrzeli

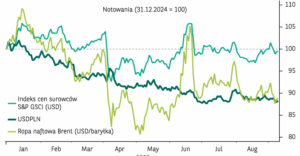

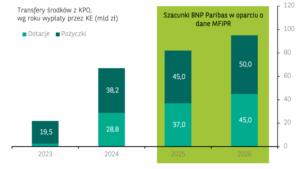

Jak to możliwe, że mimo ogromnej skali drukowania – i sprzedawania inwestorom – obligacji inflacja będzie stopniowo spadała? To zasługa niskich cen surowców energetycznych i słabnącego dolara. Wszystko to powoduje, że nie „importujemy” inflacji z zewnątrz (pierwszy wykres poniżej). Co prawda do Polski mają w najbliższym czasie płynąć znacznie większe pieniądze z Unii Europejskiej (drugi wykres poniżej), ale one będą inwestowane głównie w rozwój, a więc nie będą tak bardzo podbijać inflacji.

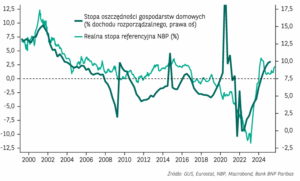

Analitycy BNP Paribas spodziewają się, że utrzymywanie przez Radę Polityki Pieniężnej realnie dodatnich stóp procentowych spowoduje wzrost naszej skłonności do oszczędzania. Ten cel Rada częściowo osiąga już teraz, bo na wykresie (ostatnim z trzech poniżej) widać, że stopa oszczędzania rośnie od czasu, gdy stopy procentowe stały się realnie dodatnie (czyli wyższe od inflacji liczonej przez GUS).

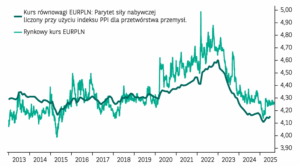

Analitycy uważają, że nie skończy się siła złotego. Z ich wyliczeń, opartych na parytecie wartości nabywczej i zależności przepływów w handlu międzynarodowym, wynika „sprawiedliwy” kurs na poziomie 4,15 zł za euro (drugi wykres poniżej). Według nich przyszłe obniżki stóp procentowych są już wliczone w obecny kurs polskiej waluty, więc nie będzie spadku kursu złotego, gdy inwestorzy zobaczą kolejne decyzje Rady Polityki Pieniężnej. Silny złoty to też argument, by oszczędzać pieniądze i to w polskiej walucie.

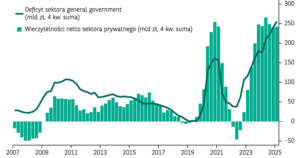

Analitycy spodziewają się, że polscy ciułacze – bezpośrednio albo poprzez lokowanie pieniędzy w bankach, które będą za tę kasę kupowały obligacje – zapewnią dużą część finansowania potrzeb pożyczkowych polskiego rządu. Ale żeby to osiągnąć, Ministerstwo Finansów będzie musiało utrzymywać na relatywnie wysokim poziomie oprocentowanie obligacji, zwłaszcza tych najbardziej długoterminowych (wykres pierwszy poniżej obrazuje jak dziura budżetowa „widzi się” ze ssaniem pieniędzy z naszych portfeli na pokrycie tego długu).

W które obligacje – i inne bezpieczne produkty finansowe – będzie warto lokować pieniądze, o ile prognozy realnie dodatnich stóp procentowych się spełnią? To duża szansa, by na bezpiecznych produktach finansowych nie tylko utrzymać wartość realną pieniądza, ale być może nawet ją pomnożyć.

WIBOR kluczem do sukcesu?

Generalnie warto się będzie trzymać stawki WIBOR. Ona ma – według prognoz analityków – trzymać się punkt procentowy powyżej inflacji. Nie ma na polskim rynku zbyt wiele produktów finansowych opartych na stawce WIBOR, ale warto spojrzeć np. na konto oszczędnościowe IKO w Toyota Banku, którego oprocentowanie do 400 000 zł jest takie, jak wskaźnik WIBOR. Czyli – jeśli wierzyć prognozom – powinno wystarczy, by pobić inflację o punkt procentowy rocznie (czyli o więcej, niż wynosi podatek Belki).

Prognoza analityków może być też pretekstem, by zainteresować się funduszami inwestującymi w obligacje korporacyjne. Nie są to inwestycje bez ryzyka (fundusz może ponieść stratę, gdy któraś z kilkudziesięciu firm z jego portfela „przekręci się” i nie wykupi obligacji), ale zwykle rentowność tego typu funduszy to WIBOR plus 2-2,5%, uwzględniając opłatę za zarządzanie. Przy realnie dodatniej rynkowej cenie pieniądza (częściowo wynikającej z polityki Rady Polityki Pieniężnej) to może być dobry „strzał”.

Jeśli WIBOR za dwa lata będzie wynosił 3,7-3,8%, to przy inflacji na poziomie 2,5% na funduszu obligacji korporacyjnych będzie można „zrobić” wynik rzędu 5-6% w skali roku. Kto woli mniejsze ryzyko, powinien pomyśleć o zakupie obligacji trzyletnich o stałym oprocentowaniu. Obecnie oferują 5,4% zysku w skali roku, co też nie brzmi źle w porównaniu z inflacją na poziomie 2,5% za trzy lata.

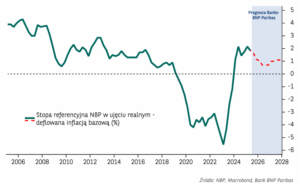

Poniżej prognoza nominalnej i realnej stopy procentowej (czyli po uwzględnieniu inflacji) w Polsce:

Produkty bankowe niestety rzadko są długoterminowe i jeszcze rzadziej mają oprocentowanie uzależnione od stawki WIBOR, ale zdarzają się oferty wieloletnie o stałym oprocentowaniu. Na platformie Raisin na trzy lata można ulokować pieniądze przy stawce 5,25% w skali roku we francuskim Renault Banku. W niektórych polskich bankach są tak długoterminowe depozyty, ale na niższy procent.

Realnie dodatnie stopy procentowe zwiększyłyby szanse dla każdego, kto ma w sobie elementarną wolę walki o utrzymanie realnej wartości swoich pieniędzy. Przy realnie ujemnych stopach tych możliwości jest znacznie mniej i koncentrują się zwykle na bardziej ryzykownych sposobach inwestowania. Ale realnie dodatnie stopy dają okazję do zwiększenia wartości oszczędności nawet lokując bezpiecznie. Pod warunkiem, że wykorzystujemy okazje, szukamy najwyższych procentów i korzystamy z produktów opartych na rynkowej cenie pieniądza.

Niemal wszystkie najlepsze lokaty i konta oszczędnościowe możecie założyć bezpośrednio w „Subiektywnie o Finansach”, wystarczy wejść do sekcji „Rankingi” i wybrać interesującą Was lokatę lub najlepsze dla siebie konto oszczędnościowe. Mamy też przegląd najlepszych obecnie kont osobistych oraz ranking promocji dla tych, którzy chcą założyć konto firmowe. Warto spojrzeć, bo za założenie konta firmowego niektóre banki zapłacą nawet 2000 zł.

——————————-

ZOBACZ ROZMOWY Z BANKOWCAMI:

——————————-

ZOBACZ NAJNOWSZE RANKINGI:

——————————-

CZYTAJ NASZE HITOWE TEKSTY:

———————————-

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

———————————-

ZAPROSZENIA:

7% W SKALI ROKU NA KONCIE OSZCZĘDNOŚCIOWYM U „ŻUBRA”. Niezła oferta oszczędnościowa do wzięcia. Bank Pekao dla nowych klientów, którzy dotychczas nie mieli w nim żadnych produktów (albo mieli konto, ale było z reguły puste), proponuje Konto Przekorzystne z kartą debetową oraz z możliwością założenia konta oszczędnościowego oferującego 7% w skali roku do 25 000 zł oraz 6% dla nadwyżki do 100 000 zł przez cztery miesiące. Szczegóły sprawdzisz i konto oszczędnościowe założysz pod tym linkiem. Koniecznie sprawdź warunki tej promocji przed skorzystaniem z oferty.

IDŹ DO BANKU I ZAWALCZ O 7% NA KONCIE LOKACYJNYM. Jeśli szukasz wysokiego oprocentowania dla swoich pieniędzy, to rozważ… wizytę w najbliższym oddziale BNP Paribas Bank Polska. Ten bank oferuje 7% na koncie lokacyjnym (a jeśli zdecydujesz się na kartę kredytową – to nawet 8%), do 25 000 zł. Ale… trzeba przyjść osobiście do oddziału banku i założyć tam konto. Zapraszam do sprawdzenia szczegółów tutaj.

——————————-

ZOBACZ EXPRESS FINANSOWY I ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

———————————

CZYTAJ AKTUALNE PORADY O OSZCZĘDZANIU:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

zdjęcie tytułowe: Pixabay