Terminowość spłacanych rat kredytowych, stopień wykorzystania limitów w koncie, korzystania z kart kredytowych i kredytów konsumpcyjnych, częstotliwość składania wniosków o nowe kredyty oraz staż kredytowy – to cztery elementy, które wpływają na ocenę punktową BIK, czyli tzw. scoring. Ta ocena może mieć wpływ na to, czy dostaniemy kredyt w banku i na jakich warunkach. Z danych BIK wynika, że aż ponad połowa kredytobiorców ma „doskonały” scoring

Lata temu moja znajoma pochwaliła się, że zaciągnęła kredyt gotówkowy. W pierwszej chwili się zdziwiłem, bo całkiem dobrze zarabiała i regularnie oszczędzała. Nie miała potrzeby pożyczać pieniędzy. Chwilę później wyjaśniła, że wkrótce zamierza kupić synowi mieszkanie i będzie potrzebowała zaciągnąć kredyt hipoteczny.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Ale do czego potrzebny był jej kredyt gotówkowy? Znajoma zdawała sobie sprawę z tego, że żaden bank nie da jej kredytu na mieszkanie, jeśli jej historia kredytowa jest praktycznie zerowa.

Wzięcie niewielkiej pożyczki i aktywne korzystanie z karty kredytowej, która dotąd kurzyła się w szufladzie (oczywiście z założeniem, że karta będzie w całości terminowo spłacana, by nie naliczały się odsetki) pozwoliło zacząć budowanie historii i wiarygodności kredytowej w Biurze Informacji Kredytowej.

Przeczytaj też: Negatywny wpis w BIK. Pomyłka czy efekt wyłudzenia kredytu? Jak chronić swoją historię kredytową i wiarygodność uczciwego płatnika?

Przeczytaj też: Myślisz o wzięciu kredytu? Nie idź na „randkę w ciemno”, najpierw sprawdź na co cię stać. Jest już „kredytowy tester”

Dwa tygodnie oczekiwania na kredyt? Tak było (i czasem bywa)

BIK to baza, w której zapisane są informacje o zaciągniętych przez konsumentów i firmy kredytach oraz o tym, jak te kredyty były i są obsługiwane. Z bazy BIK korzystają banki, choć do systemu przystępuje coraz więcej firm pożyczkowych.

Kiedy klient przychodzi do banku po kredyt, ten sprawdza, jakie informacje na jego temat przechowuje BIK. Dzięki systemowi bank może łatwo i szybko sprawdzić, jak dana osoba w przeszłości radziła sobie ze spłatą kredytów, a więc jaka jest jej wiarygodność kredytowa.

Przed erą BIK na decyzję o przyznaniu nawet niewielkiej pożyczki czekało się kilka tygodni. Banki musiałby bowiem na własną rękę ocenić ryzyko związane z udzieleniem kredytu danej osobie. Żeby dostać kredyt, trzeba było przynieść do banku masę dokumentów: zaświadczenie z zakładu pracy o zatrudnieniu i zarobkach, dwa dokumenty tożsamości, a często nie obyło się też bez żyranta.

Przeczytaj też: BIK ma nowość, która pomoże kredytobiorcom. Analizator BIK oszacuje twoje szanse na kredyt jeszcze zanim pójdziesz do banku!

Przeczytaj też: Wyłudzony na konto klienta kredyt sprzed 17 lat podstawą negatywnego wpisu w BIK. Co bank na to? „Może za 30 dni odpiszemy. Ale może nie”

Sekrety scoringu BIK. Terminowość, korzystanie, doświadczenie, wnioskowanie

Dziś to nie do pomyślenia. Dzięki m.in. BIK kredyt można dostać dosłownie w 10-15 minut. Na podstawie gromadzonych informacji i za pomocą specjalnego algorytmu, BIK wydaje ocenę punktową, tzw. scoring. Nie wiemy, jak skonstruowana jest owa formuła, bo BIK strzeże jej jak koncern Coca-Cola receptury najpopularniejszego napoju orzeźwiającego na świecie.

Ale wiedząc, jakie zachowania wpływają na tę ocenę, klienci mogą – podobnie jak moja znajoma – poprawić swój scoring. BIK bierze pod uwagę cztery czynniki.

Pierwszy, który w największym stopniu wpływa na ocenę punktową, to „terminowość” spłacanych zobowiązań. Niewielkie, kilkudniowe opóźnienia nie muszą nam jakoś specjalnie zaszkodzić (choć to zależy od polityki kredytowej konkretnego banku, dla niektórych instytucji finansowych już takie, drobne przekroczenia terminów obniżają wiarygodność klienta). Gdy ze spłatą rat spóźniamy się grubo powyżej 30 dni i robimy to notorycznie, zapewne wpłynie to na ostateczną ocenę.

Drugi czynnik to „korzystanie”, czyli stopień wykorzystania limitów kredytowych w koncie osobistym, kartach kredytowych i kredytów konsumpcyjnych. Nie chodzi o to, by nie korzystać z tych produktów. Ale inaczej (lepiej) system oceni osobę, która korzysta z karty kredytowej, ale nie zadłuża się „pod korek”, lecz umiarkowanie, i która regularnie spłaca karciane zadłużenie niż kogoś, kto permanentnie „siedzi” na dnie przyznanego limitu i spłaca tylko wymaganą minimalną kwotę.

W przypadku kart kredytowych sposób ich używania ma ogromne znaczenie dla oceny wiarygodności kredytowej. Pamiętajmy – „kredytówka” tak, ale nie „pod korek” i spłacana w terminie. Tylko wtedy pomoże nam w budowaniu historii kredytowej.

Trzecim czynnikiem analizowanym przez algorytm BIK jest „doświadczenie”, czyli staż kredytowy. Im więcej poprawnie obsługiwanych kredytów w przeszłości, tym lepiej dla naszej oceny.

Przeczytaj też: Bank chyba się na niego uwziął. „Bezumowne debety” na 2 zł i 2,40 zł i zaalarmowany BIK. Pan Piotr: „nie jestem w stanie się z nimi dogadać”

Przeczytaj też: Zastrzeżenie Kredytowe, czyli ochrona przed oszustami, gdy nie masz ochoty na kredyt. Jak działa i czy warto z niego skorzystać?

Czy dużo wniosków wpływa na scoring?

Ostatnim czynnikiem jest „wnioskowanie”, czyli częstotliwość składania wniosków o nowe kredyty. I najbardziej kontrowersyjny. Co jakiś czas opisujemy w „Subiektywnie o finansach” historie czytelników, którzy byli przekonani, że bank nie udzielił im kredytu właśnie przez to, że zbyt często składali wnioski o kredyt.

A przecież powodem tego nie musi być desperacja, a wyraz dojrzałości kredytowej. Banki zwykle pokazują ostateczny koszt kredytu dopiero na szkicu umowy kredytowej, a więc na samym końcu procesu. Po drodze bank musiał więc pytać BIK o historię kredytową klienta. Jeśli komuś zależy na znalezieniu taniej oferty, siłą rzeczy musi zapukać do kilku banków. Czy powinien być za to ukarany obniżonym scoringiem?

Ale w BIK przekonują, że odmowa udzielenia kredytu z powodu często składanych wniosków to mit.

„Na scoring klienta nie wpływają zapytania kredytowe o ten sam typ produktu, złożone w okresie dwóch tygodni. Traktowane są one jako jedno zapytanie, składane przez klienta w celu znalezienia najlepszej oferty na rynku. Nie ma więc powodów do paniki, bo gdy ktoś szuka najlepszej oferty, robi to zwykle w krótkim czasie”

– twierdzi BIK. Natomiast wnioskowanie o kredyty w dłuższym czasie i stosunkowo często może sugerować problemy z płynnością finansową, a więc przełożyć się na wyższe ryzyko. I takie zachowanie wpłynie na obniżenie oceny punktowej .

Na swojej stronie BIK rzeczowo informuje, co wpływa na wysokość oceny punktowej, wyjaśnia podział na cztery kluczowe elementy, podaje wskazówki, co wpływa na wynik swojej oceny punktowej. To naprawdę fajna piguła informacyjna, z której warto korzystać.

Kiedyś 631, dziś 100 punktów

Ostateczna ocena punktowa jest sumą punktów uzyskanych przez klienta za poszczególne elementy jego profilu – tzw. charakterystyki. Przyznacie, że kiedyś ocena wydawana przez BIK była dość dziwna. Scoring BIK wyrażony był bowiem w skali od 192 do 631 punktów. To trochę tak jakby zapytać: jak mnie lubisz w skali od 305 do 426?

Ale jakiś czas temu BIK zmodyfikował sposób prezentacji oceny punktowej. Dziś wyrażona jest w skali od 0 do 100 punktów.

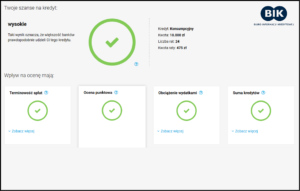

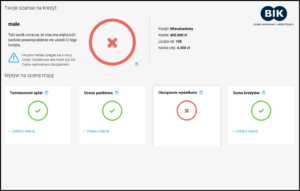

Zmieniła się nie tylko skala punktacji, ale też sposób prezentowania oceny punktowej. Pobierając Raport BIK, zobaczymy swój scoring dodatkowo zilustrowany kolorystycznie: zielony kolor – dobrze, im bardziej wpadający w czerwień – tym gorzej.

Większość Polaków z doskonałym scoringiem

Jakim scoringiem mogą pochwalić się Polacy? Średnio to 79 punktów, czyli jest to ocena bliska „doskonałej”, która zaczyna się od 80 punktów. Na koniec czerwca 2019 r. aż 52% kredytobiorców, którym BIK mógł naliczyć ocenę punktową (ok. 7 mln osób), uzyskało najwyższą ocenę (doskonałą). Niską ocenę, czyli w przedziale do 58 punktów, ma ponad 1 mln osób. Oznacza to, że 8% spośród wszystkich kredytobiorców charakteryzuje się wyższym prawdopodobieństwem pojawienia się opóźnień w spłacie kredytu.

Kredytobiorcy z najwyższą punktacją w Polsce mieszkają na Podkarpaciu, gdzie średnia punktacja wynosi 80,2. Mieszkańcy Rzeszowa i Krosna mają odpowiednio 82,2 i 81,9 punkty. Do liderów zaliczyć należy także osoby z dużych miast, które osiągają punktację BIK w najwyższym przedziale, np. średnia dla mieszkańców Warszawy to 81,9, Krakowa – 81,4, a Poznania – 81,3.

Niższy średni poziom punktacji BIK odnotował w województwach północnych i zachodnich. Średni scoring poniżej 79 punktów ma siedem województw: opolskie, lubuskie, kujawsko-pomorskie, świętokrzyskie, pomorskie, zachodniopomorskie i dolnośląskie.

Przeczytaj też: Imię i nazwisko, PESEL, dowód osobisty, adres zamieszkania, wizerunek… Czym jest kradzież tożsamości? I jak się przed nią obronić?

Przeczytaj też: Wynajmujesz mieszkanie i płacisz rzetelnie czynsz? Oni dają za to nagrody. I punkty do kredytu!

Wschód solidniejszy od Zachodu

Jak wyjaśnić te różnice? Według opinii BIK, wyjaśnienia należy szukać w wielu aspektach, m.in. ekonomicznych, społecznych, kulturowych czy demograficznych.

„Do czynników ekonomicznych można zaliczyć m.in. poziom dochodów, poziom bezrobocia, do czynników kulturowych m.in. podejście do konsumpcjonizmu – hedonizm kontra konserwatyzm, aspekt społeczny to np. większa skłonność do pożyczania od rodziny i znajomych niż od instytucji finansowych, zaś czynnik demograficzny rozumiany jest jako rozkład wiekowy osób zamieszkujących obszar danego województwa”

– wyjaśniają eksperci BIK. Rozkład geograficzny kredytobiorców na scoringowej mapie Polski jest zgodny z publikowaną niedawno przez BIK analizą jakości kredytowej. Wynikało z niej, że najniższy udział przeterminowanych kredytów (liczonych jako liczba kredytobiorców posiadających przynajmniej jedno opóźnienie w spłacie powyżej 90 dni w stosunku do liczby wszystkich kredytobiorców posiadających czynne zobowiązanie kredytowe) odnotowano w woj. podkarpackim (4,8%), a najwyższy w lubuskim (8,3%). Wniosek? Południowo-wschodnia część kraju obsługuje kredyty dużo lepiej niż północno-zachodnia.

Przeczytaj też: W BIK teraz dowiesz się więcej. Nie tylko o sobie! A ile to kosztuje? Kupiłem i sprawdziłem czy warto

Ostatnie słowo należy do banku

Trzeba pamiętać, że w procesie kredytowym BIK jest bardzo istotnym, ale tylko pośrednikiem. BIK nie modyfikuje gromadzonych danych, a jedynie je rejestruje. Banki mogą korzystać z jego oceny punktowej, ale korzystają też z wewnętrznych systemów scoringowych. Jeśli od dłuższego czasu macie rachunki w jakimś banku, to zapewne zetknęliście się z gotowymi ofertami kredytowymi. Bank – np. na podstawie historii rachunku – może zaoferować pożyczkę od ręki np. 20.000 zł. Pieniądze „trafiają na półkę” i od was zależy, czy po nie sięgnąć.

—————————————

Artykuł jest częścią cyklu „Wiarygodni finansowo”, którego Partnerem jest Biuro Informacji Kredytowej

![]()

Źródło zdjęcia: Pixabay.com