Zanosi się na nerwowe tygodnie dla urzędników zarządzających obsługą polskiego zadłużenia. Bank Gospodarstwa Krajowego odwołał planowaną na poniedziałek sprzedaż obligacji (dochody miały pójść na zbrojenia). Czy odwołany przetarg na obligacje BGK to normalne wydarzenie rynkowe czy sygnał, że z wiarygodnością Polski dzieje się coś bardzo złego? I czy to coś znaczy dla naszych portfeli?

Bank Gospodarstwa Krajowego chciał w poniedziałek zorganizować aukcję, na której sprzedałby obligacje na zasilenie Funduszu Wsparcia Sił Zbrojnych. Do końca roku BGK zamierzał pozyskać ze sprzedaży obligacji na ten cel 15 mld zł. Oferowane obligacje miały mieć oprocentowanie stałe – 8,25% przez sześć lub dziesięć lat. Niemal w ostatniej chwili, w piątkowy wieczór, bank poinformował, że odwołuje przedsięwzięcie. Przyczyn nie podał.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Ale można się ich domyślać. Prawdopodobnie nie zgłosiło się wystarczająco dużo chętnych, żeby te obligacje kupić (zwykle przy takich przetargach kupujący zgłaszają zamówienia wcześniej). A to dlatego, że oprocentowanie przestało być interesujące. Na tzw. rynku wtórnym w piątek obligacje 10-letnie – te już wyemitowane – były handlowane po cenach, które dają rentowność 9% w skali roku.

Skoro z drugiej ręki można kupić polskie obligacje gwarantując sobie 9% zarobku w skali roku, to po co kupować identyczne obligacje od BGK z niższym oprocentowaniem? W tej sytuacji nic dziwnego, że BGK przetarg odwołał, żeby nie dopuścić do kompromitacji. Czy to oznacza coś bardzo złego? I tak i nie.

Po pierwsze: czy odwołany przetarg na obligacje BGK to taktyka czy kapitulacja?

Z jednej strony to dobrze, że BGK nie sprzedaje obligacji z bardzo wysokim, stałym oprocentowaniem, bo odsetki – stałe na wiele lat – trzeba byłoby płacić niezależnie od tego, jak w przyszłości będzie się kształtowała rentowność na rynku wtórnym. Prawdopodobnie pochodziłyby z naszych podatków albo innych danin (BGK to nie budżet państwa, ale państwowy bank).

W sytuacji, gdy na rynku panuje nerwówka, lepiej poczekać kilka tygodni na lepszy moment. Gdy rentowność polskich obligacji na rynku wtórnym spadnie – będzie łatwiej sprzedać obligacje przy niższym oprocentowaniu. Zwłaszcza że BGK chce sprzedać tych obligacji za kilkanaście miliardów złotych. Trudno będzie oferować znacznie taniej kolejne transze, jeśli pierwsza będzie sprzedana przy bardzo wysokich odsetkach. To może ustawić barierę popytu na bardzo wysokim poziomie oprocentowania.

Z drugiej strony: nie ma żadnej gwarancji, że za kilka tygodni, kilka miesięcy będzie można sprzedawać obligacje przy niższym oprocentowaniu niż dziś. Minister Obrony Narodowej strzela nowymi umowami na zakup broni jak z karabinu maszynowego, a może się okazać, że nie będzie za co tej broni kupić, bo zabraknie chętnych na polskie obligacje.

Po drugie: czy mamy problem czy tylko problemik?

Pytanie brzmi, czy obecny „problem” z wysoką rentownością polskich obligacji jest przejściowy czy trwały. Świadczy o spadku zaufania światowych inwestorów do polskiego rządu i do kraju-emitenta czy wynika wyłącznie z braku płynności na rynku, z jakichś błędów rządu oraz z przyczyn globalnych?

Nie ma dwóch zdań, że obecne kłopoty ze sprzedawaniem obligacji wynikają po części z przyczyn globalnych. Po tym, jak brytyjski rząd zachwiał zaufaniem inwestorów na całym świecie (zapowiedział gigantyczny wzrost zadłużenia i jednocześnie obniżki podatków), inwestorzy zaczęli być ostrożniejsi. Brytyjska premier podała się do dymisji, ale niepokój inwestorów pozostał.

Skoro jeden z najbardziej wiarygodnych pożyczkobiorców – Wielka Brytania – była gotowa z powodu kryzysu energetycznego zrobić coś tak głupiego (załamał się funt, a rentowności brytyjskich obligacji poszybowały), to trzeba trzymać się za portfele. Cierpią w największym stopniu gospodarki wschodzące, takie jak Polska. Nota bene – np. Węgrzy cierpią znacznie bardziej, tam rentowność obligacji przekracza 10,5%.

Ale i brytyjskie mają relatywnie wysokie oprocentowanie (dla porównania: za niemieckie płaci się teraz 2,5% w skali roku, a za amerykańskie – 4,1% przy inflacji w okolicach 8%):

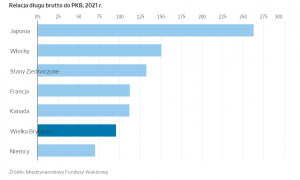

Zadłużenie Polski w relacji do PKB (czyli wartości wszystkiego, co wspólnie w skali roku wypracowujemy) jest kilka razy niższe od tego, co mają największe gospodarki świata – u nas 60% PKB, realnie pewnie już 70%, choć podobno konstytucja nie pozwala, na świecie ponad 100%. To oczywiście nic nie przesądza, bo inwestorzy wyceniają nie tylko teraźniejszość, ale i przyszłość.

To nie jest tak, że zaraz zbankrutujemy – większość dużych państw ma proporcjonalnie znacznie większe długi niż my. Możemy zbankrutować wcześniej niż one tylko wtedy, jeśli zniszczymy stabilność złotego – waluty, w której się zadłużamy. Wtedy będziemy musieli stale podwyższać oprocentowanie obligacji, a na koniec – emitować je w dolarach. To scenariusz, który w kręgach ekonomistów występuje pod kryptonimem „tureckie kazanie”.

Trzeba więc przeczekać? Może to wystarczy. Ale jest też druga hipoteza – że światowi inwestorzy tracą zaufanie do polskiego rządu. Widzą, że nasze zadłużenie jest nieprzejrzyste (kilkaset miliardów różnych zobowiązań rząd „wyrzucił” poza budżet i poza kontrolę parlamentu) i że chcemy – jak Brytyjczycy – zadłużać się bez pamięci. Przyszłoroczne potrzeby pożyczkowe polskiego rządu wynoszą astronomiczne 260 mld zł. Tyle obligacji trzeba będzie sprzedać, żeby wykupić wygasające obligacje, zapłacić odsetki od tych „trwających” i pokryć planowany deficyt budżetu.

Po trzecie: czy brak popytu na obligacje to wina rządu?

Jest i trzecia sprawa. Obligacje BGK oraz Polskiego Funduszu Rozwoju do tej pory były kierowane do krajowych instytucji finansowych – banków, firm ubezpieczeniowych, funduszy inwestycyjnych. I to prawdopodobnie ich popyt „nawalił”, zmuszając BGK do odwołania przetargu. A dlaczego „nawalił”? Z funduszy inwestujących w obligacje pieniądze odpływają (dopóki rośnie rentowność na rynku wtórnym, to ceny obligacji będących w portfelach funduszy spadają i pokazują one inwestorom straty). A banki mają dwa poważne problemy, za które odpowiada po części rząd.

Pierwszy problem to spadek zapotrzebowania na kredyt, niewykluczone że trwały (Zjednoczona Prawica od zawsze miała gdzieś prywatne inwestycje, uważała, że wszystko, co najważniejsze w kraju, załatwi rząd, a nie jacyśtam „prywaciarze”). Drugi problem to wakacje kredytowe, które spowodowały przesunięcie pieniędzy ze skarbców banków do kieszeni klientów. Banki nie mają pieniędzy na kupowanie obligacji, bo rząd kazał im pomagać kredytobiorcom.

Niewykluczone, że dużą część problemu stanowi „zaorany” popyt wewnętrzny na obligacje. Pisałem zresztą kilka dni temu o zagadkowym spadku zainteresowania polskimi obligacjami ze strony inwestorów indywidualnych. Oni też wolą gromadzić gotówkę na niepewne czasy niż mrozić ją w obligacjach. Mamy rząd, którego urzędnikom w każdej chwili może coś głupiego wpaść do głowy (np. znacjonalizować „Żabkę” albo nałożyć 50% ekstra-podatku na firmy). To nie jest okoliczność skłaniająca do długoterminowego inwestowania.

Po czwarte: czy ten problem(ik) możemy spokojnie przeczekać?

Jaką mamy płynność finansową? To kolejne pytanie. Dużą część pożyczkowych potrzeb na przyszły rok mamy już „załatwionych” (Ministerstwo Finansów nie emituje obligacji na ostatnią chwilę, jak jest okazja – „pcha” na rynek więcej obligacji niż potrzebujemy wyemitować), więc prawdopodobnie nie jesteśmy pod ścianą.

Ale pewności nie ma, bo przy niestabilnej sytuacji gospodarczej w każdej chwili możliwe jest obniżenie przychodów z podatków. A świadczenia, emerytury i obietnice wyborcze trzeba ludziom do kieszeni dostarczać. Jeśli przychody spadną, a wydatki nie – dziury łata się emisjami obligacji. Sęk w tym, że teraz oprocentowanie robi się horrendalne.

To nie jest tak, że nikt nie chce kupować polskich obligacji. Na razie jeszcze wszystko jest „tylko” kwestią ceny i okresu inwestycji. Zerknąłem na wyniki ostatnich przetargów obligacji organizowanych przez polskie Ministerstwo Finansów. Wynika z nich, że w pierwszej połowie października zrolowaliśmy obligacje warte 3,8 mld zł z terminem wykupu na 2022-2023 na papiery z terminem wykupu głównie w 2027 r. z oprocentowaniem stałym 7,5-7,7% rocznie, ale część z oprocentowaniem zmiennym (WIBOR 6M, czyli jakieś 7,5%).

W drugiej połowie października sprzedaliśmy na aukcji papiery za 5,3 mld zł. Połowę z oprocentowaniem stałym rzędu 8,5-8,9%, ale połowę – z oprocentowaniem zmiennym (WIBOR 6M, jak sprawdziłem, czyli 7,5%). To by świadczyło, że popyt na polskie obligacje jest, tylko na wysoki procent i na krótkie terminy. Dopóki nie będziemy pod ścianą (nie będzie trzeba jakiejś dużej porcji sprzedać) – możemy sprzedawać trochę mniej, na trochę krócej i trochę drożej.

————

Skorzystaj z bankowych promocji i zarabiaj na swoim banku

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

————

Niepokojące jest to, że na ostatnich przetargach Ministerstwa Finansów prawie nie było popytu na długoterminowe obligacje. Od tego zwykle zaczynają się kryzysy popytu. Najpierw inwestorzy nie chcą inwestować w dług danego kraju na bardzo długie terminy, potem rośnie oprocentowanie na krótki termin, a potem… trzeba sprzedawać obligacje w walutach obcych. Na razie jednak jesteśmy wciąż daleko od czarnych scenariuszy.

Po piąte: co oznacza dla naszych portfeli odwołany przetarg na obligacje BGK? I co może oznaczać w przyszłości?

Co to oznacza dla naszych inwestycji? Na razie nic, bo wygląda na to, że mamy do czynienia z zawirowaniami, które wciąż są do „posprzątania” albo do przeczekania (o ile budżet państwa nie straci płynności finansowej z powodu nawałnicy wydatków na rekompensowanie Narodowi skutków inflacji). Kto ma obligacje oszczędnościowe – niech spokojnie obserwuje sytuację, od wysokich rentowności do niewypłacalności kraju jeszcze daleka droga (w razie potrzeby można obligacje w każdej chwili „umorzyć”).

Kto ma portfel inwestycyjny złożony wyłącznie z polskich obligacji oraz z inwestycji w złotym polskim – niech przemyśli tę strategię. Wysokie rentowności obligacji świadczą o niskim popycie także na walutę krajową. Złoty może słabnąć (ale to nie oznacza, że np. kupowanie dolara jest pewnym sposobem na zysk). Warto mieć dywersyfikację walutową i geograficzną. Jak przygotować portfel na zawirowania? Zapraszam do obejrzenia zapisów webinarów, które o tym były.

Tutaj o tym czy teraz jest dobry moment do inwestowania:

Tutaj o tym, jak zbudowałem antyinflacyjny portfel obligacji:

Rynek brutalnie nam pokazuje – np. poprzez odwołany przetarg na obligacje BGK – że nikogo już nie obchodzi to, co mówi prezes NBP Adam „nie ma żadnego kryzysu” Glapiński, ani to, że Rada Polityki Pieniężnej nie chce podwyższać już stóp procentowych. Co z tego, że zostały one na poziomie 6,75%, a WIBOR jest w okolicach 7,5%? Przy inflacji 17% inwestorzy i tak będą żądali za polskie obligacje odpowiednio wyższych odsetek. I najwyżej będą kupowali tylko obligacje o bardzo wysokim, stałym oprocentowaniu.

Na co warto patrzeć? Oczywiście na kurs złotego i rentowność obligacji na rynku wtórnym. Od niej zależy to, czy polskie władze będą w stanie emitować obligacje na sensownych warunkach. Jeśli nie – w kosmos wystrzelą nam koszty obsługi zadłużenia. Rząd planuje, że o ile do tej pory wynosiły 20-30 mld zł rocznie, to w przyszłym roku osiągną 65-70 mld zł. Przy obecnych rentownościach to mogą być bardzo zaniżone szacunki.

Cały budżet państwa to 600 mld zł z okładem, więc nawet i 100 mld zł kosztów odsetek (przejściowo) będziemy w stanie zapłacić, ale pytanie co to oznacza dla waloryzacji płac, waloryzacji emerytur, trzynastek, czternastek, świadczeń 500+, 300+, poziomu podatków od dochodów osobistych (ostatnio rząd nam je obniżył) oraz podatków dla przedsiębiorców. I co to oznacza dla wydatków na ochronę zdrowia, szkoły, drogi, policję i wojsko. Jak również na dopłaty do ciepła, prądu, gazu oraz domowych rachunków. Zwłaszcza że mogą też nie dojechać fundusze europejskie.

Czytaj więcej o tym, ile inwestycji nie będziemy mogli wtedy sfinansować: Unia Europejska może wstrzymać wszystkie płatności dla Polski. A to były „à la reparacje”. Jak mocno ucierpią nasze portfele?

Czytaj więcej o budżecie państwa: Przyrośnie nam w przyszłym roku duży dług. Jak go sfinansować? Czy wysokie odsetki uderzą w nasze portfele?

Kłopot w tym, że przez siedem lat świetnej koniunktury rząd prawicy nie zaoszczędził pieniędzy na gorsze czasy, więc nie stać nas dziś na to, żeby obrazić się na rynki finansowe i powiedzieć: jak nie chcecie nam tanio pożyczać, to sfinansujemy nasze potrzeby sami. Dlatego – choć wydaje mi się, że obecny kryzys jest jeszcze „do przeczekania” (a odwołany przetarg na obligacje BGK to tylko chwilowe zawirowanie) – nie zazdroszczę premierowi oraz prezesowi. Niewykluczone, że w najbliższych miesiącach zapłacą za popełnione błędy w polityce gospodarczej.

Wygląda na to, że premier już to rozumie. Jego weekendowe wystąpienia miały już inny ton niż wcześniejsze – było o konieczności oszczędzania i o tym, że pieniądze są dobrem ograniczonym. A prezes Jarosław Kaczyński nawet zdradził elektoratowi, że żeby dać komuś pieniądze, to będzie je najpierw musiał komuś zabrać. Nadchodzą ciekawe czasy. Pamiętajcie, w takich okolicznościach cash is king.

zdjęcie tytułowe: Unsplash/KPRM