Sieci handlowe przeżywają w tych dniach żniwa. I walczą, żebyśmy zostawili u nich jak największą część świątecznego budżetu. A może kupić… ich akcji? Oto dwaj wielcy detaliści kontrolujący znane każdemu Polakowi sieci sklepów spożywczych. Niby podobne, a tak bardzo różne. Eurocash – właściciel Delikatesów Centrum, sklepów ABC, Groszek i Lewiatan – w ciągu 10 lat na giełdzie stracił na wartości 85%. Jego konkurent, sieć Dino Polska w tym samym czasie dziesięciokrotnie pomnożył cenę akcji. Co jest przyczyną tak potężnej różnicy między dokonaniami firm Eurocash i Dino? Czy Eurocash jest na giełdzie za tani czy Dino za drogie?

O Dino Polska – znanej głównie w małych polskich miastach sieci dyskontów – ostatnio bywało głośno. Przez moment wartość giełdowa spółki – obecnie 39 mld zł kapitalizacji – była wyższa niż wartość notowanej na paryskiej giełdzie potężnej grupy Carrefour (ostatnio Francuzi wystawili na sprzedaż polskie sklepy Carrefour). Główny właściciel spółki Tomasz Biernacki wdarł się szturmem do czołówki najbogatszych Polaków, jego majątek wynosi obecnie około 20,7 mld zł (ma 51,16% akcji Dino).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

O Eurocash jest trochę ciszej, ale raczej na zasadzie „ciszej nad tą trumną”… W trzy lata ta spółka – hurtownik FMCG wspierający niezależne sklepy poprzez franczyzę i dystrybucję, kojarzony głównie z sieci sklepów ABC czy Delikatesy Centrum – straciła prawie połowę swojej wartości na giełdzie. Jej kapitalizacja to zaledwie… 1 mld zł. Za 1 zł majątku Eurocashu inwestorzy są skłonni płacić 1,67 zł, a w przypadku Dino aż 4,86 zł.

Eurocash jest tani, Dino jest drogie – w oczach inwestorów, a dokładniej wedle wskaźnika C/WK (Cena do Wartości Księgowej). Takie są fakty. Ale może fakty nieco wprowadzają w błąd? Czy to nie jest tak, że – z pewnych powodów – Dino jest przewartościowane, a Eurocash zbyt mocno niedoceniany? Spróbujmy to ocenić.

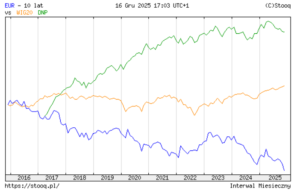

Notowania Dino i Eurocash na tle WIG20 (10 lat oraz 5 lat)

Źródło: Stooq

Czym różnią się modele biznesowe Dino i Eurocash?

Dino Polska i Eurocash to dwie kluczowe spółki na polskim rynku handlu artykułami szybkozbywalnymi (FMCG), ale bynajmniej nie jedyne. Ich rywale to m.in. francuski Auchan, duńskie Netto czy portugalska Biedronka. Modele biznesowe Dino i Eurocash znacząco się różnią, co wpływa na ich wyniki i wyceny rynkowe.

Dino Polska to sieć detalicznych supermarketów, którą Tomasz Biernacki rozwinął w blisko 30 lat, startując od rodzinnej przetwórni mięsa. Dino „atakuje” głównie małe miasta i obszary wiejskie oraz podmiejskie, budując markety na własnych działkach – to model unikatowy. Dino Polska realizuje strategię szybkiej ekspansji – w pierwszej połowie 2025 roku otworzyło 147 nowych sklepów. Ich liczba zbliża się do 3000.

Model Dino opiera się na standaryzowanych sklepach z parkingami. Oferują one głównie produkty świeże oraz na tzw. integracji pionowej (np. poprzez oferowanie mięs firmy Agro-Rydzyna również kontrolowanej przez Biernackiego), co zapewnia wyższe marże niż u konkurentów. Ale nie tylko o marże chodzi – wielu klientów uważa, że mięso oferowane w marketach Dino to najlepsze mięso, jakie można kupić w sieciach handlowych.

Eurocash to przede wszystkim hurtownik FMCG wspierający niezależne sklepy poprzez franczyzę. Rozwija sieci franczyzowe takie jak ABC, Groszek, Duży Ben, Lewiatan czy Delikatesy Centrum oraz e-commerce pod postacią Frisco, które jest pionierem e-grocery w Polsce i obecnie jeden z najważniejszych polskich supermarketów online. Na koniec września liczba sklepów detalicznych Eurocashu wyniosła 1455, o 119 mniej niż rok wcześniej. Eurocash stosuje podejście mniej kapitałochłonne niż Dino. Zamiast pionowej integracji stawia na optymalizację procesów z kluczowymi partnerami.

I już na początku, przy opisie modelów biznesowych, pojawia się główna różnica między Dino a Eurocash: ta pierwsza spółka obsługuje klientów końcowych, osiągając wysokie marże (około 7% marży EBITDA) dzięki integracji pionowej, podczas gdy Eurocash nie generuje tak wysokich marż i zależy od sukcesu swoich klientów B2B, co czyni go bardziej podatnym na wahania rynkowe.

Integracja pionowa w sieci dyskontów oznacza, że sieć przejmuje kontrolę nad różnymi etapami łańcucha dostaw, które normalnie byłyby obsługiwane przez niezależne firmy. Klientami Dino są robiący zakupy, a klientami Eurocashu w pierwszej kolejności są franczyzobiorcy.

Dino dużo inwestuje i… zaskakuje negatywnie sprzedażą

To zerknijmy na wyniki finansowe, choć dla inwestorów większe znaczenie ma przyszłość niż przeszłość. Pamiętajmy, że otoczenie gospodarcze dla dyskontów w tym roku wcale nie jest sprzyjające. Popyt konsumencki w Polsce umocnił się ostatnio, ale odbicie… ominęło kategorię żywność, co oznacza, że wolumeny sprzedaży są dość słabe. To, co jest korzystne, to niska inflacja cen żywności (czyli klienci nie będą odstraszani) oraz perspektywa spadku tempa wzrostu płacy minimalnej (co obniży presję kosztową dystrybutorów).

Dino Polska przez pierwsze trzy kwartały 2025 r. wypracowało 1,19 mld zł zysku netto (rok temu w porównywalnym okresie było 1,08 mld zł), a skonsolidowane przychody ze sprzedaży po trzech kwartałach sięgnęły 24,7 mld zł w porównaniu z 21,5 mld zł rok wcześniej.

Wyniki Dino Polska I–III kw. 2025

Źródło: Dino Polska

Dariusz Dadej, analityk Noble Securities, widzi jednak w tych wynikach wady. „Mocno negatywnie zaskakuje sprzedaż, szczególnie w odniesieniu do konkurencji. Znając opublikowane wyniki Żabki i Biedronki, od Dino należało oczekiwać dynamiki sprzedaży na poziomie 20–21% i wzrostu sprzedaży LfL (like-for-like, sprzedaż w tych samych sklepach w tym samym okresie poprzedniego roku) ok. 7%. Tymczasem wskaźnik Lfl w Dino na poziomie 4,4% jest poniżej Żabki, co oznacza, że pierwszy raz w historii Dino spada na drugie miejsce. Marża brutto jest płaska, a marża EBITDA niższa od zeszłorocznej” – skomentował analityk.

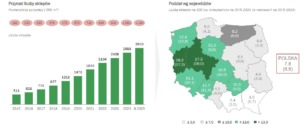

Dino Polska jest spółką, która dużo inwestuje i wciąż ma inwestycje w planach. Skumulowana wartość inwestycji (CAPEX) za ostatnie pięć lat wyniosła niemal 7,2 mld zł. Planowana wartość nakładów inwestycyjnych na cały rok 2025 ma wynieść do 2 mld zł. Spółka zamierza otworzyć w przyszłym roku większą liczbę sklepów niż w tym roku, a na 2025 rok zaplanowała około 340 otwarć.

Dino Polska – przyrost liczby sklepów

Źródło: Dino Polska

I tutaj dotykamy chyba największego ryzyka dla Dino. Jest nim wolniejsze od zakładanego tempo rozwoju sieci sprzedaży. W przypadku tej spółki to właśnie wzrost skali działalności jest tym czynnikiem, który pozwala zwiększać przychody i marże. Dino zdecydowało się na budowę trzech nowych centrów dystrybucyjnych za około 420 mln zł. Ma to na celu zmniejszenie kosztów logistycznych (skracanie szlaku zaopatrzenia).

Eurocash notuje duże straty i liczy na nową strategię

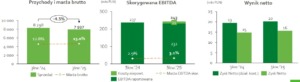

Grupa Eurocash od początku tego roku zanotowała 92,1 mln zł straty netto (rok temu było 91,5 mln zł straty). Przychody też są po trzech kwartałach niższe o 4% od zeszłorocznych (7,94 mld zł). Najgorzej wiodło się Delikatesom Centrum, które zanotowały 12-procentowy spadek przychodów. „Frisco i Duży Ben wykonały kolejny krok w kierunku trwałej rentowności, osiągając w trzecim kwartale 2025 roku zysk EBITDA na poziomie 2 mln zł wobec straty 10 mln zł rok wcześniej” – pociesza spółka w raporcie kwartalnym.

Udział Eurocashu w rynku i wyniki finansowe

Źródło: Eurocash

Grupa Eurocash ocenia, że projekt Frisco będzie zyskowny w 2026 r., zaś Duży Ben (sieć franczyzowych marketów alkoholowych) powinien zanotować dwucyfrową dynamikę przychodów ze sprzedaży i również dodatnią rentowność. Warto dodać, że w Eurocash opublikowali niedawno nową strategię na lata 2026–2027, która zakłada osiągnięcie 600 mln zł zysku EBIT w 2027 r.

Nowa strategia Eurocash zakłada przekształcenie firmy z hurtownika w zintegrowaną sieć franczyzową pod marką „Sieć Sklepów Stąd” i osiągnięcie 10% udziału w rynku. Wszystkie sieci stacjonarne (Delikatesy Centrum, ABC, Groszek, Lewiatan) mają zostać zintegrowane w jeden system franczyzowy. Sieć sklepów zarządzanych przez Eurocash ma wzrosnąć o 1000 nowych sklepów (do 15 000 placówek).

Sieć Duży Ben ma osiągnąć gabaryty 3000 sklepów, ale z drugiej strony Eurocash chce zamknąć ok. 150 sklepów Delikatesy Centrum oraz części hal Eurocash typu cash&carry (czyli tych, w których kupuje się hurtowo). Inwestorzy nie przyjęli strategii zbyt ciepło, pewnie dlatego, że na razie pewne są tylko koszty zmian, które wyniosą 200–300 mln zł i obciążą wyniki 2025 r. A czy transformacja w bardziej dochodowy model oparty na franczyzie się uda – to jeszcze zagadka.

Jeśli chodzi o finanse tych spółek, to warto zauważyć, że Dino jest mniej zadłużone. Spółka Biernackiego ma wskaźnik dług/EBITDA w okolicy 0,5, a Eurocash nieco wyższy, bo w okolicach 0,9. Obie spółki są tutaj poniżej średniej branżowej. Niemniej jednak obie spółki są płynne, co jest istotne w trudnym otoczeniu.

A Eurocash? Model biznesowy Eurocashu jest z natury obarczony niższym potencjałem wzrostu organicznego oraz większą wrażliwością na czynniki zewnętrzne niż model Dino. To zagrożenia. A szanse? Są nią Duży Ben i Frisco – projekty w segmencie B2C. Jeśli one będą się rozwijały odpowiednio dynamicznie i będą przynosiły wysokie i rosnące marże, które będą w stanie skutecznie skompensować presję w segmencie hurtowym, to automatycznie powinny zacząć poprawiać się wyniki finansowe Eurocashu.

Szczególnie duże nadzieje Eurocash może wiązać z Frisco, które na polskim rynku e-grocery, gdzie penetracja online wynosi ok. 5,2%, jest liderem z 51% udziałem w dostawach domowych, a ma ono integrować się z platformą Eurocash, by w przyszłości mieć nawet 10 mln użytkowników. Jednak do zyskowności Eurocashu droga daleka. A wydłuża ją z pewnością fakt, że sieć Duży Ben przeszła restrukturyzację, która doprowadziła do zamknięcia około 40–35 sklepów w pierwszym półroczu 2025 r. i redukcji sklepów do 395 na koniec września.

Dino ma przestrzeń do rozwoju, a nie ma… prezesa

No dobrze, a co da się powiedzieć istotnego o przyszłości spółek? Na pewno w przypadku spółki Tomasza Biernackiego najistotniejsze jest to, że Dino ma przed sobą konieczność nie tylko rozwijania sieci sklepów (czyli jest właściwie zmuszone do dużych inwestycji) w wysokim tempie (by poprawiać marże – już o tym pisałem), ale też odważnego wejścia w segment e-commerce.

W tym aspekcie jest w tyle za konkurencją, a jak wiadomo, sprzedaż w internecie staje się coraz istotniejsza z roku na rok. Tymczasem Dino dopiero na wiosnę tego roku uruchomiło sklep eDino, w którym kupuje się online, a odbiera się produkt w sklepie stacjonarnym. Jest to model „click & collect” pozwalający na testowanie rozwiązań e-commerce przy jednoczesnym wykorzystaniu dużej sieci stacjonarnej jako punktu odbioru, co redukuje koszty dostawy.

Od maja 2020 roku spółka… nie ma prezesa (od momentu rezygnacji Szymona Piducha). To jest istne kuriozum w skali Polski i świata. Dodatkowo spółka jest średnio przejrzysta i właściwie nie wiadomo, jaki jest dokładnie wpływ właściciela Tomasza Biernackiego na działania firmy. To, że dynamicznie się rozwija, pokazuje, że ten mechanizm działa i bez prezesa, niemniej jednak nie jest to struktura w pełni transparentna. Można tutaj dodać również, że Biernacki jest jednym z najbardziej tajemniczych polskich miliarderów – zna go niewielu ludzi, a jego zdjęć w internecie nie znajdziemy.

Z pozytywnych rzeczy: Dino ma naprawdę bardzo dużą przestrzeń do rozwoju na wschodzie i północy Polski. Obecnie ma 7,8 sklepu na 100 000 mieszkańców na terenie całej Polski, ale w niektórych województwach – nawet 18 sklepów na 100 000 mieszkańców. Tak prosto szacując, Dino ma miejsce do tego, by podwoić sieć, a więc i sprzedaż, na terenie całego kraju. Gdyby tak się stało w kilka lat, to mogłoby zwiększyć sprzedaż z około 32,5 mld zł do nawet 75 mld zł.

Dino ma jeszcze asa w rękawie pod postacią możliwości rozpoczęcia wypłacania dywidend. Jeszcze nigdy tego nie robiło, bo reinwestowało zyski w sieć marketów. Analitycy szacują, że spółka na koniec tego roku może mieć około 1,1 mld zł wolnych środków. Spółka, która zaczyna wypłacać dywidendy, trafia na celownik wielu inwestorów, którzy jej do tej pory na celowniku nie mieli.

W bazowym scenariuszu analityków Noble Securities Dino pozostaje spółką wzrostową, z możliwością wzrostu przychodów do 41,1 mld zł w 2026 r. oraz zysku netto do 2,2 mld zł. Tym samym zysk przypadający na akcję urósłby z 1,54 zł w 2024 r. do 1,78 zł w 2025 r. i 2,26 zł w 2026 r.

Dino za drogie czy Eurocash zbyt tani?

To, co z tego wszystkiego wynika? Drogie to Dino? Zbyt tani ten Eurocash? Zerknijmy jeszcze na oficjalne wskaźniki wyceny. Dino jest o wiele droższe od Eurocashu. Na bazie prognozowanych zysków C/Z dla Dino wynosi 23,5, biorąc pod uwagę prognozowane wyniki za cały 2025 r. oraz 18,5 biorąc pod uwagę prognozy na 2026 r.

Wspominałem już o różnicy, jeśli chodzi o C/WK, ale jeszcze lepiej zerknąć na wskaźnik EV/EBITDA, który w przypadku Dino wynosi 16,05, przy wycenie 40,99 mld zł, a w przypadku Eurocashu jest to 3,21 przy wycenie 1,02 mld zł. Wskaźnik ten mówi o tym, ile lat zysku operacyjnego (przed odliczeniem odsetek, podatków i amortyzacji) zajęłoby spłacenie wartości całego przedsiębiorstwa. Średnia dla polskiego retailu to około 10,7x.

Wnioski? Zdaje się, że Dino Polska jest wycenione odpowiednio, no może jest ciut przewartościowane. Jego wycena jest uzasadniona wysokim tempem wzrostu zarówno sieci sklepów, jak i zysku na akcję. Wysokie tempo rozwoju sieci marketów daje wielkie nadzieje na przyszłość na zagospodarowanie Polski północno-wschodniej.

Eurocash wydaje się nieco zbyt mocno niedowartościowany. Niskie wskaźniki wyceny są typowe dla sektora hurtowego o niskiej marży i wysokim ryzyku operacyjnym. Jednak rynek jakby zapomniał, że projekty Duży Ben i Frisco, które mogą generować wyższe marże, rozwijają się jak na razie bardzo dobrze, a spółka pokazuje stabilne wyniki EBITDA i zmniejsza zadłużenie. Niemniej jednak żadnych „cudów” po Eurocashu nie należy się spodziewać, a na pewno nie w krótkim i średnim horyzoncie kilku kwartałów czy kilku lat.

——————————–

CZYTAJ TEŻ:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

Źródło okładki: Dino Polska / unsplash