Niemcy mają spore problemy gospodarcze. Przemysł samochodowy przegrywa konkurencję z globalnymi rywalami, a brak dostępu do taniej energii z Rosji niszczy rentowność największych koncernów przemysłowych. PKB kraju spada drugi rok z rzędu. Tymczasem na giełdzie we Frankfurcie trwa… karnawał. Indeks DAX przez rok urósł o 30%, a ostatnio wszedł na historyczne szczyty. Dlaczego inwestorzy inwestują kapitał w niemieckie spółki, gdy nad gospodarką i polityką tego kraju wiszą ciemne chmury? Warto to wiedzieć, bo giełda ma w zwyczaju dyskontować z wyprzedzeniem zmiany w gospodarce

Niemiecki urząd statystyczny właśnie podał, że w 2024 r. niemiecka gospodarka zmalała o 0,2%, już drugi rok z rzędu. Od wybuchu pandemii jej wartość zmniejszyła się już o 5%. Umiarkowany wzrost wydatków konsumentów nie rekompensuje spadku wpływów z eksportu – to jest główna przyczyna recesji gospodarczej u naszego zachodniego sąsiada. W pierwszej połowie 2024 r. ponad 11 000 niemieckich firm ogłosiło upadłość – najwięcej od dziewięciu lat.

- Zastanawialiście się kiedyś, ile śladu węglowego generuje Wasza firma? Warto wiedzieć, bo coraz częściej mogą Was o to pytać. Jak policzyć swój ślad? [POWERED BY BANK PEKAO]

- Na jaki procent założyć lokatę, żeby ochronić swoje pieniądze przed inflacją? Trzy kroki [POWERED BY RAISIN]

- Polska na ścieżce inwestycji, Europa na ścieżce konfrontacji. Dr Ernest Pytlarczyk o deglobalizacji [POWERED BY BANK PEKAO]

Największa gospodarka Europy, która od wielu dekad była silnikiem europejskiego wzrostu, ma problem z dostosowaniem się do nowych realiów, czyli słabego popytu z Chin i drogiej energii (co jest efektem wojny w Ukrainie). Niemiecki silnik kaszle i prycha, a prezes Bundesbanku Joachim Nagel apeluje o „podjęcie pilnych działań w zakresie polityki gospodarczej”. Jego zdaniem nie można wykluczyć, że w 2025 r. niemiecka gospodarka po raz trzeci się skurczy.

Zwykle spadająca rentowność spółek i niższa siła nabywcza wynagrodzeń konsumentów powoduje wyprzedaż akcji firm notowanych na giełdzie. Ale w Niemczech jest dokładnie na odwrót. Indeks DAX rośnie jak na drożdżach. W trakcie ostatnich dwunastu miesięcy poszedł w górę o 30%, bijąc wyraźnie amerykański S&P 500 (ten urósł w tym okresie o 17%). Kilka dni temu indeks DAX osiągnął historyczny szczyt na poziomie 22 935 pkt.

Notowania DAX na tle S&P 500 – 12 miesięcy

Źródło: TradingView

Co więcej, dzieje się to przy relatywnie niskiej zmienności DAX, co obrazuje poniższy wykres spreadu między VDAX (wskaźnik zmienności indeksu DAX) a VSTOXX (wskaźnik zmienności akcji giełd europejskich). Co takiego napędza rajd niemieckiej giełdy? Czy inwestorzy – zwykle dyskontujący z wyprzedzeniem spodziewane zmiany gospodarcze – spodziewają się czegoś, co odmieni los Niemiec?

Spread między VDAX a VSTOXX

Źródło: STOXX

Jakie paliwo napędza niemiecki indeks DAX? Pruje jak rakieta

By zrozumieć, dlaczego indeks DAX zachowuje się niczym rakieta w tak niesprzyjających warunkach, trzeba wziąć go pod lupę. Jak wiadomo, każdy indeks ma w dużej mierze za zadanie odwzorowywać obraz danej giełdy i tego, co na niej jest notowane, jednak każdy jest w specyficzny sposób skonstruowany.

DAX istnieje od 35 lat i gromadzi 40 spółek o największej kapitalizacji, które reprezentują ok. 80% wartości rynkowej wszystkich spółek notowanych na parkiecie we Frankfurcie nad Menem. I co niezwykle ważne – również ok. 80% przychodów spółek zgromadzonych w indeksie DAX pochodzi spoza Niemiec. Najważniejsze rynki dla nich to Europa (26% przychodów) i USA (24%), ale też Chiny (18%). Dzięki potędze eksportu niemieckie koncerny de facto „wyceniają” koniunkturę dla całego świata.

Indeks DAX mocno się w ostatnim czasie zmienił. Dziesięć lat temu największy udział miały w nim koncerny Bayer, Siemens, Mercedes-Benz, BASF i Allianz. Czyli przedstawiciele tradycyjnych branż: leków, elektroniki, motoryzacji, ubezpieczeń (te koncerny miały mniej więcej równy udział). Tymczasem dziś zdecydowanym liderem DAX jest SAP – spółka technologiczna o kapitalizacji 333 mld euro. To ona „waży” najwięcej, a drugi Deutsche Telekom ma 180 mld euro kapitalizacji. Pierwszą piątkę uzupełniają Siemens (firma działa w różnych sektorach, w tym w infrastrukturze i automatyzacji przemysłowej oraz w segmencie OZE), Airbus (producent samolotów) i Allianz.

Indeks DAX – 10 największych komponentów

Źródło: stoxx.com

I to właśnie SAP odpowiada za około 40% wzrostu DAX w ostatnich kwartałach – akcje giganta urosły o 57% przez rok. Swoją cegiełkę – a w zasadzie cegłę – dołożył do wzrostów indeksu także koncern obronny Rheinmetall (125% wzrostu w rok, co zapewne jest efektem wzrostu popytu na broń produkowaną przez ten największy w Europie koncern zbrojeniowy) oraz Siemens (23% wzrostu ceny). SAP jest niekwestionowaną gwiazdą niemieckiego biznesu – technologiczny gigant korzysta ze swojej obecności na rynku usług w chmurze i w sztucznej inteligencji. Spółka zaczęła podobać się amerykańskim inwestorom. Przeniosła nawet publikację swoich raportów na późny wieczór, po zamknięciu giełdy w USA.

Jednak moc SAP czy Rheinmetall to nie jedyne czynniki, które dmuchały w ostatnich kwartałach w żagiel giełdy niemieckiej i wyniosły indeks DAX na szczyt. Słabsze euro również wzmocniło niemiecki rynek, który jest skoncentrowany na eksporcie. Jak wiadomo, giełda próbuje dyskontować przyszłość, a słabnące z miesiąca na miesiąc euro będzie pomagało eksporterom.

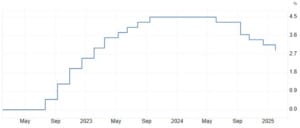

A jedną z przyczyn słabego euro jest to, że Europejski Bank Centralny wszedł w cykl obniżek stóp procentowych. Koszt pieniądza jest w strefie euro zdecydowanie niższy (główna stopa na poziomie 2,9%) niż przed rokiem (4,5%). A przede wszystkim jest dużo niższy od ceny pieniądza w USA (tam wynosi 4,5%). Co więcej, jest duże prawdopodobieństwo, że ta różnica będzie się powiększała. Europa ma mniejszy problem z inflacją, którą polityka Trumpa będzie w USA pompowała. Inwestorzy widzą więc mniejsze ryzyko w inwestowaniu w technologiczne koncerny w Niemczech.

Główna stopa procentowa EBC

Źródło: Trading Economics

No i na koniec… polityka i geopolityka. A więc zmiana polityczna w Niemczech, która zdaniem niektórych może napędzić gospodarkę, jakże ślamazarną pod rządami Olafa Scholza. „Nadchodzące wybory w Niemczech mogą doprowadzić do bardziej przyjaznej rynkowi polityki w Niemczech, czy to poprzez obniżki podatków, większe wydatki fiskalne, czy też zmianę priorytetów wydatków budżetowych na inwestycje” – napisał zespół strategów Deutsche Bank w raporcie z 3 lutego.

Rzeczywiście, jest duże prawdopodobieństwo, że pod rządami premiera z bloku CDU/CSU Niemcy wreszcie porzucą politykę oszczędzania i zainwestują w rozwój. Być może też nastąpi w Europie złagodzenie polityki „czarnego zera”, czyli odchodzenie za wszelką cenę od paliw kopalnych. W sytuacji, gdy zarówno Chiny, jak i USA wydobywają ropę i gaz na potęgę, Europa nie może tak ostro „grać w zielone”, żeby odzyskać konkurencyjność na rynku energetycznym. Inwestorzy najwyraźniej obstawiają duże złagodzenie „Zielonego Ładu”.

Zobacz też rozmowę o tym, jak Niemcy wyjdą z kryzysu (dalszy ciąg artykułu pod filmem):

W tle jest jeszcze kwestia ewentualnego udziału niemieckich firm w odbudowie Ukrainy po wojnie – a jak widać po zachowaniu polskiej giełdy, rynek spodziewa się co najmniej uspokojenia czy wygaszenia tego konfliktu, a może i nawet jego definitywnego zakończenia, zapewne w związku z dojściem do władzy Donalda Trumpa. A kto wie, może i liczy na to, że znów popłynie rurami relatywnie tani rosyjski gaz? Ukraińskie frukty działają na wyobraźnię inwestorów.

Czytaj więcej o tym: Szał zakupów na warszawskiej giełdzie. Polskie akcje biją rekordy. Co globalni inwestorzy nagle w nich zobaczyli? Niech te plusy nie przesłonią Wam…

Szanse i zagrożenia dla niemieckiej hossy

Co dalej z niemiecką giełdą i niemiecką hossą? Po zadaniu tego pytania nie trzeba od razu wróżyć z fusów, tylko można spojrzeć na wyceny niemieckich spółek po tych kilkunastu miesiącach dynamicznych wzrostów. Okazuje się, że wyceny amerykańskich spółek pozostają relatywnie niskie (w stosunku do wycen akcji w USA). Niemieckie spółki są relatywnie tańsze nie tylko od amerykańskich, ale też od francuskich.

Implikowana premia za ryzyko – europejskie indeksy

Źródło: Capital Group / Absolute Strategy Research

Poza tym sam DAX ma tę zaletę, że jest mocno zdywersyfikowany sektorowo. Pociągowa „wielka piątka” reprezentuje kilka sektorów gospodarki, tymczasem amerykańska „wielka siódemka” (Magnificent 7) to same spółki technologiczne. Z punktu widzenia inwestorów inwestujących za pośrednictwem ETF-ów czy innego rodzaju funduszy indeksowych – indeks DAX jest w tym momencie znacznie „bezpieczniejszym” indeksem dzięki jego większej dywersyfikacji, zróżnicowaniu i ekspozycji na większą część gospodarki.

Notowania wskaźników C/Z – Niemcy na tle świata i rynków rozwiniętych bez USA

Źródło: worldperatio.com

Jeśli chcemy poszukać argumentów na rzecz dalszych wzrostów niemieckich spółek, to można z dużą dozą prawdopodobieństwa założyć, że euro pozostanie relatywnie słabe w 2025 r., więc wciąż będzie wspierało europejskich, w tym niemieckich eksporterów. Oczywiście to nie jest pewne, bo Donald Trump za pośrednictwem ceł chce osłabić amerykańskiego dolara. Zobaczymy, co przyniesie wyścig walut.

Sekularne trendy inwestycyjne w przemyśle obronnym i energetycznym powinny nadal sprzyjać niemieckiemu rynkowi akcji. Mimo że niemiecki przemysł obronny jest nieco mniejszy niż francuski czy brytyjski, jest on jednym z największych beneficjentów wzrostu wydatków na cele wojskowe w Europie. „Dodatkowo przewaga komparatywna Niemiec w zielonych technologiach oznacza, że ten kraj powinien nadal zyskiwać w obliczu utrzymania się trendu zwiększonych inwestycji w dekarbonizację” – wskazują analitycy Capital Group.

Największe niemieckie spółki giełdowe stają się z kwartału na kwartał coraz bardziej międzynarodowe. Przykładowo, Siemens Energy odnotował 82% wzrost zamówień z regionu Azji i Pacyfiku w ostatnim kwartale 2024 r., kompensując tym samym spadki zamówień w Europie Środkowej.

„O ile nie dojdzie do destabilizującego niemiecką gospodarkę wzrostu ceł w USA, hossa, której beneficjentem jest indeks DAX może potrwać również w 2025 r., korzystając z rotacji kapitału w kierunku spółek value [firmy pokazujące regularnie zyski i płacące dywidendy – przyp. aut.]. To powinno zapewnić mu silną pozycję regionalną, ponad Francją i Wielką Brytanią” – uważa Beth Beckett, analityczka Capital Group.

„Poprawa kondycji krajowej gospodarki powinna wspierać tę rotację w kierunku spółek value. Rok 2025 powinien przynieść niższe stopy procentowe, zdrowsze wydatki konsumenckie i stopniowe ożywienie wzrostu gospodarczego, co powinno wspierać m.in. przemysł motoryzacyjny. Niemieckie gospodarstwa domowe nadal oszczędzają znacznie powyżej średniej i potrzebna jest normalizacja sytuacji, która uwolni więcej dochodów na konsumpcję” – dodaje Beckett.

Wzrost zysku na akcję – estymacja dla wybranych indeksów (proc.)

Źródło: Bloomberg / Capital Group

Jednak nietrudno znaleźć także argumenty przemawiające za tym, że silny trend wzrostowy indeksu DAX jest już blisko końca. Przede wszystkim widać sporo niepewności politycznej. „Proces tworzenia rządu koalicyjnego może zostać zahamowany przez spory między partiami” – ostrzegają analitycy Deutsche Banku. Nie wszyscy też wierzą, że Niemcom łatwo będzie porzucić strategię oszczędności na rzecz inwestycji. „Rynek wyprzedził oczekiwania, że po wyborach powstanie nowy rząd o łagodniejszym stanowisku w sprawie polityki fiskalnej” – stwierdził niedawno Enrico Vaccari, analityk Consultinvest Milano.

Pamiętajmy także, że politycy nie mają czarodziejskiej różdżki, za pomocą której mogą ożywić niemiecką gospodarkę. W tym roku gospodarka RFN ma urosnąć o marne 0,2% wedle EBC lub o równie kiepskie 0,6% według ankiety Consensus Economics. Może się okazać, że amerykańskie cła uderzą w niemiecką gospodarkę mocniej, niż się dziś spodziewają analitycy. Niemcy są najbardziej wystawioną na ryzyko amerykańskich ceł gospodarką Unii Europejskiej.

Czy Niemcy mogą być pewni tego, że przypadnie im duża część ukraińskich bogactw? Takiej pewności nie ma Roger Peeters, partner zarządzający w firmie doradczej PFP-Advisory. „Jest zbyt wcześnie, by wskazywać podmioty, które będą mieć zyski z odbudowy Ukrainy. Nawet nie ma tam zawieszenia broni, nie mówiąc o traktacie pokojowym. W dodatku podpisanie takowego niekoniecznie oznaczałoby ożywienie starych stosunków handlowych” – powiedział agencji Reuters. I wydaje nam się, że i inwestorzy nie powinni mieć takiej pewności. Jednak widać, że obstawiają korzystny dla Niemiec scenariusz.

Czytaj więcej o tym: „Europa jest bezzębna i bezbronna” – mówią niektórzy. A inni… polecają teraz kupować akcje europejskich spółek. „Ich wartość jest drastycznie zaniżona”

Czytaj coś na drugą nóżkę: Jak długo potrwa hossa na amerykańskiej giełdzie? Strateg Franklin Templeton Institute mówi o tym, kiedy będzie dobra okazja do zakupów akcji w USA

To też ciekawe: Metale ziem rzadkich kartą przetargową Chińczyków w wojnie gospodarczej z Zachodem. Jak możemy zarobić na inwestycjach w te surowce?

——————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————-

ZOBACZ NASZE NOWE WIDEOCASTY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube.

———————————-

POSŁUCHAJ NASZYCH PODCASTÓW:

POSŁUCHAJ NASZYCH PODCASTÓW:

>>> FST (254): PALIWO SIĘ SKOŃCZYŁO. JAK BOGACIĆ SIĘ DALEJ? Jak to możliwe, że przez ostatnich kilkanaście lat Polska mogła się rozwijać pomimo niskich wydatków na inwestycje? I dlaczego dłużej już na tym nie „pojedziemy”? Czy jesteśmy gotowi do przestawienia gospodarki i państwowego budżetu na nowe tory? Jak wytłumaczyć to ludziom i… politykom? Z Maciejem Danielewiczem o przyszłości polskiej gospodarki rozmawia prof. Łukasz Hardt z Uniwersytetu Warszawskiego, były członek Rady Polityki Pieniężnej. Zapraszam do posłuchania!

>>> FST (251): KTO WYGRA WYŚCIG O SZTUCZNĄ INTELIGENCJĘ? Trwa w najlepsze wyścig o dominację na rynku sztucznej inteligencji. Czy na końcu tego wyścigu będzie superinteligencja, która będzie w stanie przejąć nad nami władzę? Na jakim etapie rozwoju są dziś modele językowe sztucznej inteligencji? Czy dziesiątki miliardów dolarów, które zainwestowały wielkie korporacje cyfrowe w rozwój sztucznej inteligencji, kiedykolwiek się zwrócą? Maciej Danielewicz rozmawia z prof. Jakubem Growcem ze Szkoły Głównej Handlowej. Zapraszam do posłuchania!

>>> FST (252): GOSPODARCZA STRATEGIA RZĄDU. CZY LECI Z NAMI PILOT? Specjalne wydanie podcastu „Finansowe Sensacje Tygodnia”, w którym komentujemy nową gospodarczą strategię dla Polski, ogłoszoną w poniedziałek przez premiera Donalda Tuska oraz ministra finansów Andrzeja Domańskiego. Co jest z nią nie tak? Czy leci z nami pilot? I jak powinna wyglądać strategia, dzięki której za 30 lat znów moglibyśmy powiedzieć: „Polska rozwijała się najszybciej w Europie!”. Zapraszam do posłuchania!

Źródło okładki: unsplash