Banki frankowe i niefrankowe – co je różni pod względem oferty? Czy klienci banków, które nie były zaangażowane w udzielanie kredytów frankowych (albo robiły to w niewielkim stopniu) mogą korzystać z usług i produktów na lepszych warunkach niż klienci banków frankowych? Sprawdziłem, ile kosztuje prowadzenia konta, ile wynosi oprocentowanie kredytów hipotecznych i gotówkowych oraz depozytów w trzech bankach „niefrankowych” i trzech „frankowych”. Jakie wnioski?

W komentarzach pod artykułami dotyczącymi sporów sądowych między frankowiczami a bankami co rusz pojawiają się głosy klientów banków „niefrankowych”. Twierdzą oni, że problem ich nie dotyczy, że nie ponoszą i nie będą ponosić kosztów „odfrankowienia” systemu bankowego, bo ich bank nie udzielał takich kredytów albo robił to na niewielką skalę. Koszt w tym przypadku to rezerwy, jakie banki muszą tworzyć na ryzyko przegranych spraw z frankowiczami. Szacuje się, że do tej pory banki mogły „odłożyć” na to ryzyko nawet 40 mld zł. Rezerwa z kolei oznacza niższy zysk banku.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Spór banki frankowe i niefrankowe – które lepsze? Teoretycznie – idąc tokiem myślenia niektórych czytelników – banki mocno umoczone we frankach powinny bardziej „doić” swoich klientów, a więc oferować droższe ROR-y, wyższe marże kredytów hipotecznych, wyższe oprocentowanie i prowizje kredytów gotówkowych czy niższe niż w bankach „niefrankowych” oprocentowanie depozytów.

Ale czy tak jest w rzeczywistości? Postanowiłem to sprawdzić, a więc porównać powyższe parametry w trzech bankach „frankowych” i trzech „niefrankowych”. Z wyborem tych drugich jest pewien problem, bo właściwie każdy rozpoznawalny bank komercyjny był zaangażowany w udzielanie tych kredytów. Sięgnąłem więc po banki o zerowym lub stosunkowo niskim zaangażowaniu.

Do analizy wybrałem ING Bank, którego portfel frankowy w ubiegłym roku miał wartość ok. 800 mln zł. Drugi to Bank Pekao, którego portfel szacuje się na 2,6 mld zł, co jest właściwie schedą po przejętym lata temu mocno frankowym Banku BPH. Trzeci to Credit Agricole. Do drużyny frankowej zaprosiłem natomiast rekordzistę – PKO BP (prawie 15 mld zł portfela kredytów frankowych), Bank Millennium (ok. 11,5 mld zł) i mBank (niespełna 9 mld zł).

Trudno jednoznacznie wskazać, który bank jest tani, a który drogi. To nie porównywanie sklepów handlujących tym samym towarem, gdzie wystarczy wziąć pod lupę cenę. Choć nawet w przypadku sklepów cena nie musi być jedynym kryterium „taniości”. Dla kogoś ważny może być czas dojazdu albo czy w sklepie trzeba stać w długich kolejkach. W tym kontekście banki frankowe i niefrankowe nie muszą rywalizować tylko na oprocentowanie.

W przypadku banków mamy całą litanię kryteriów i zmiennych. Bank może mieć drogie pożyczki, ale dobrze płacić na depozytach. Może być tani dla konsumentów, a szalenie drogi dla przedsiębiorców. Albo zupełnie darmowy dla klientów obsługujących się samodzielnie, drogi dla tych, którzy załatwiają sprawy w oddziałach.

Poza tym ważne jest, kiedy dokonujemy „pomiaru”. Bank może przecież zmienić ofertę i z taniego stać się drogim. Z analizy tego, czy bank jest tani czy drogi, można by zapewne napisać doktorat. Postanowiłem pójść na skróty. Przyjrzałem się czterem produktom i ich cenom, a konkretnie rachunkom osobistym, kredytom hipotecznym i gotówkowym oraz depozytom.

Banki frankowe i niefrankowe: ile trzeba zapłacić za konto i kartę?

Porównując banki frankowe i niefrankowe zacznę od oferty kont osobistych dla klientów, którzy obsługują się sami w bankowości internetowej lub mobilnej, płacą z reguły bezgotówkowo kartami debetowymi. Ile kosztuje pakiet konto osobiste plus karta debetowa? Do porównania wybrałem podstawowe konta dla klientów indywidualnych.

Spośród całej szóstki najtańszy pakiet oferuje Bank Pekao (Konto Przekorzystne). Rachunek jest bezwarunkowo darmowy, karta kosztuje standardowo 4 zł miesięcznie. Na drugim miejscu ex aequo znalazły się rachunki ING Banku (Konto Direct) i mBanku (eKonto osobiste). W obydwu przypadkach rachunek prowadzony jest bezwarunkowo za darmo, a karta kosztuje 7 zł.

Dalej jest PKO BP (Konto za Zero). Klient nie płaci za konto, ale karta kosztuje 10 zł miesięcznie. Złotówkę droższy pakiet jest w Banku Millennium (Konto 360°) – 11 zł kosztuje karta debetowa, konto jest bezpłatne. Najdrożej jest w Credit Agricole (Konto dla Ciebie). Klient może zapłacić aż 18 zł miesięcznie, po 9 zł za konto i kartę.

Oczywiście podałem cennik standardowy. W każdym z wymienionych banków aktywny klient bez większego wysiłku może wyzerować opłaty. Bank Pekao nie policzy opłaty za kartę, jeśli co miesiąc wpływa na nie co najmniej 500 zł i wykona jedną transakcję bezgotówkową. W ING opłatę kartową kasują transakcje bezgotówkowe na 300 zł, a w mBanku na 350 zł. W PKO BP i Banku Millennium wystarczy pięć razy w miesiącu zapłacić kartą lub BLIKiem, a w Credit Agricole trzeba zapewnić wpływy w wysokości 1000 zł i wykonać przynajmniej jedną transakcję kartą lub mobilną aplikacją mobilną.

Banki frankowe i niefrankowe: do których po tani kredyt?

Przejdźmy do kredytów, a konkretnie hipotecznych. Z racji tego, że niektóre banki zawiesiły udzielanie kredytów o zmiennej stopie, sprawdziłem, jakie jest aktualne oprocentowanie kredytu o okresowo stałej stopie procentowej, czyli z reguły przez okres 5 lat. Po tym okresie klient może zdecydować, czy kontynuować spłatę według stopy stałej lub przejść na stopę zmienną, jeśli banki będą jeszcze oferować kredyty w takiej formie.

Z informacji, jakie znalazłem na stronach internetowych banków, wynika, że najniższe oprocentowanie oferuje bank PKO BP. W pierwszym roku spłaty wynosi ono 7,49%, w czterech pozostałych 8,02%, co daje średnią w 5-letniem okresie na poziomie 7,9%. W Banku Pekao oprocentowanie wynosi 8,23%, w Credit Agricole 8,5%, w Banku Millennium 9%, w mBanku 9,08%, a w ING 9,54%.

Największy problem sprawiło mi ustalenie kosztów kredytów gotówkowych. Banki nie oferują jednego cennika. W tabelach z oprocentowaniem możemy przeczytać z reguły, że jest ono ustalane indywidualnie. Można skorzystać z informacji o kosztach na podstawie tzw. reprezentatywnego przykładu. Banki mają obowiązek publikować taką informację. Chodzi o parametry kredytu (kwota, okres kredytowania), które dominują w sprzedaży danego banku.

Problem w tym, że w jednym banku reprezentatywny przykład to kredyt np. o wartości 8000 zł, w innym np. 15 000 zł. Różne są też okresy kredytowania. Są jeszcze kalkulatory kredytowe, na podstawie których klient może obliczyć orientacyjnie np. wysokość raty. Banki podkreślają, że dane, które „wypluje” kalkulator, nie są wiążącą ofertą.

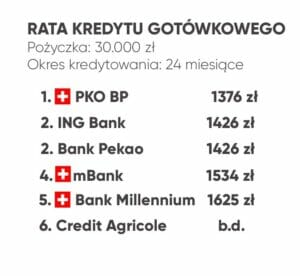

Próbowałem ustalić koszty pożyczki o wartości 30 000 zł rozłożonej na 24 raty, korzystając z dostępnych informacji. Założyłem, że pożyczkę zaciąga stały klient banku, bo jest sporo stosunkowo tanich ofert „powitalnych”, a więc dla nowych klientów. Oferty uszeregowałem według miesięcznej raty.

Z tabeli oprocentowania pożyczek w PKO BP niewiele się dowiemy. Bank podaje, że oprocentowanie ustalane jest indywidualnie. Natomiast bankowy kalkulator podaje, że rata kredytu wyniosłaby 1376 zł. Kredyt udzielany jest bez prowizji, a więc oprocentowanie nominalne tej pożyczki musi wynosić ok. 9,5%. Na kolejnym miejscu znalazły się pożyczki w ING Banku i Banku Pekao. W drugim przypadki to promocja, ale dostępna również dla dotychczasowych klientów.

Kalkulator ING Banku pokazuje (oferta bez prowizji), że oprocentowanie wyniosłoby 12,99%, a rata pożyczki 1426 zł. Trudno znaleźć oprocentowanie nominalne pożyczki w Banku Pekao. Z tabel oprocentowania dowiemy się, że standardowa pożyczka kosztuje 19,99% w skali roku, a prowizja aż 16%. Ale – jak wspomniałem – bank ma promocję również dla lojalnych klientów.

Z przykładu reprezentatywnego wynika, że oprocentowanie wynosi 12,99%, tyle że dla pożyczki o wartości 7500 zł udzielonej na 18 miesięcy. Jeśli taka stawka dotyczy również kwoty 30 000 zł i 24-miesięcznego okresu kredytowania, rata byłaby taka sama jak w ING Banku, a więc 1426 zł.

W przypadku mBanku posłużyłem się kalkulatorem, który pokazuje, że oprocentowanie interesującej mnie pożyczki wynosi 13,99%, a prowizja 6,49%, a ostateczna rata (uwzględniająca kredytowaną prowizję) – 1534 zł. Z kolei kalkulator Banku Millennium podaje, że w ofercie standardowej dla stałych klientów rata pożyczki sięgnęłaby 1625 zł. To oznacza, że oprocentowanie nominalne tej pożyczki musiałby sięgać ok. 30% w skali roku.

To niemożliwe, bo wysokość odsetek powiązana jest ze stopami procentowymi NBP. Oprocentowanie nominalne kredytu nie może być obecnie wyższe niż 20,5%. Zapewne w racie tej pożyczki zaszyta jest również prowizja i ubezpieczenie spłaty kredytu.

Credit Agricole nie ma na stronie kalkulatora. Z tabel cennikowych wyczytamy jedynie, że oprocentowanie nominalne standardowego kredytu gotówkowego może wynieść od 0 do 20,5%, a prowizja może sięgnąć nawet 30,5%. Bank ma w promocji tańszą pożyczkę, ale dla nowych klientów.

Kto najlepiej płaci za depozyty? Frankowy bank czy niefrankowy?

Na koniec zerknijmy na oprocentowanie depozytów w bankach frankowych i niefrankowych. Z automatu odrzucam oferty dla nowych klientów i na tzw. nowe środki. Sprawdzam, ile banki gotowe są zapłacić stałym, lojalnym klientom bez żadnych warunków. Przyjąłem, że klient chce zdeponować 50 000 zł na 12 miesięcy.

Najlepsza wydaje się oferta ING Banku, który oferuje 7% na lokacie „Plus”. Niestety, klient może założyć tylko jedną taką lokatę. W Banku Pekao roczna lokata terminowa bez żadnych warunków pozwoli zgarnąć 4,5% odsetek. Klienci, których saldo na rachunku w ostatnich miesiącach nie przekraczało 2000 zł, mogą też ulokować pieniądze na koncie oszczędnościowym na 8% w skali roku. Ale wyższe oprocentowanie naliczane jest tylko przez pół roku.

Po roku oszczędzania 4,5% odsetek zarobią klienci Credit Agricole, a klienci PKO BP i Banku Millennium po 4%. Najsłabszą ofertę standardową ma mBank, który – bez żadnych warunków – zapłaci tylko 0,5%, ale tylko na depozytach kwartalnym i półrocznym. Bank nie oferuje standardowej lokaty 12-miesięcznej.

Bank frankowy czy niefrankowy. Który tańszy?

Czy potwierdza się teza, że banki niefrankowe – w naszym przykładzie: ING, Pekao i Credit Agricole – są przyjaźniejsze cenowo dla swoich klientów? Jak widzicie, trudno wyciągnąć jednoznaczny wniosek. Korelacja zachodzi w przypadku depozytów, bo trzy banki niefrankowe oferują najwyższe oprocentowanie. Ale już w przypadku kredytów hipotecznych i gotówkowych na czoło wysuwa się najbardziej frankowy bank PKO BP. Jeśli chodzi o konta i karty, najtańsze pakiety oferują dwa banki niefrankowe, ale też frankowy mBank.

Na koniec postanowiłem zrobić jeszcze jeden eksperyment. W każdej z omówionych kategorii przydzieliłem bankom 3 punkty za pierwsze miejsce, 2 punkty za drugie i 1 punkt za trzecie. W przypadku ex aequo na drugiej pozycji dwa banki otrzymują po 2 punkty, trzecie miejsce nie jest punktowane.

Teoretycznie bank mógłby więc zgarnąć 12 punktów. Co wyszło? Najwięcej punktów trafia do Banku Pekao (9 pkt), drugi jest ING Bank (7 pkt), a trzeci PKO BP (6 pkt). Na podium znalazły się więc dwa banki niefrankowe i jeden frankowy.

Potraktujcie ten swego rodzaju ranking z dystansem, bo na jego podstawie trudno obronić tezę, iż banki nieumoczone lub trochę ochlapane kredytami frankowymi są generalnie tańsze. Mam jednak nadzieję, że ten artykuł sprowokuje Was do ciekawej dyskusji na temat: które banki są tanie, a które drogie? Jakie są Wasze obserwacje i doświadczenia?

Źródło zdjęcia: Pixabay