Niemoralny jak Polak? Dwie trzecie z nas uważa, że w pewnych okolicznościach można brać pensję pod stołem, albo płacić za usługi bez paragonu. Połowa niekoniecznie potępi zatajanie prawdy przed bankiem, albo podpisywanie umowy kredytowej bez czytania. Ze zrozumieniem podejdzie do ukrywania dochodów lub majątku przed wierzycielami. Jedna trzecia z pobłażaniem (czasem) spojrzy na to, że ktoś wyłudził pieniądze od ubezpieczyciela, gdy nadarzyła się okazja. To wyniki badań „Moralność płatnicza Polaków”. Szokujące? A może nie do końca? Skąd bierze się nasza skłonność do akceptacji oszukiwania urzędników, państwa i wierzycieli? Czy oni sobie na to… zasłużyli?

Związek Przedsiębiorstw Finansowych raz na jakiś czas publikuje wyniki badania opinii publicznej dotyczącego naszej moralności finansowej. A więc skłonności do tego, by w sprawach finansowych nie mówić całej prawdy, koloryzować rzeczywistość, ukrywać dochody, nie płacić tego, do czego się zobowiązaliśmy. A jeszcze dokładniej: akceptowania tego, że ktoś w naszym otoczeniu tak właśnie – niemoralnie – postępuje w sprawach finansowych.

- Osiem najważniejszych dylematów inwestycyjnych na najbliższą dekadę [POWERED BY CITIBANK HANDLOWY]

- Agenci AI, czyli rewolucja. Nie tylko w zakupach, ale też w płatnościach. Jak to zmienia przyszłość handlu? [POWERED BY VISA]

- Które spółki z branży oprogramowania nie przegrają z AI? Analitycy zrobili stress-testy. Czy po spadku wartości o 30% są już okazje inwestycyjne? [POWERED BY SAXOBANK]

Wyniki badania „Moralność płatnicza Polaków” – to już kolejna edycja – zwykle bywają przygnębiające, ponieważ Polak w przeszłości był istotą „antysystemową” – żył z kombinowania i sprytu. Przez dziesiątki (a może setki?) lat nauczono nas, że jak sobie czegoś nie „załatwimy”, to nie będziemy mieli i że oficjalne ścieżki oraz kolejki są dla frajerów. Wskoczenie gdzieś poza kolejnością: to jest coś! W tym roku na wyniki badań mogła wpłynąć pandemia, ale generalnych wniosków nie zmieniła.

Moralność płatnicza Polaków A.D. 2021: nic wesołego?

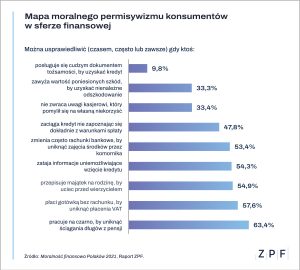

Dwie trzecie Polaków jest w stanie usprawiedliwić pracę na czarno (by uniknąć ściągania długów z pensji), a niewiele mniej rozliczenia pod stołem, żeby nie trzeba było płacić podatku VAT. Uciekanie przed wierzycielem lub komornikiem pochwala – lub co najmniej dopuszcza – nieco więcej, niż co drugi z nas. Oszukiwanie banku, by dostać kredyt też jest, zdaniem co drugiego statystycznego Polaka, możliwe do usprawiedliwienia, o ile nastąpi wyższa konieczność. Ciekawe jaka.

Prawie połowa Polaków uważa również, że można usprawiedliwić zaciąganie kredytu bez zapoznania się dokładnie z warunkami jego spłaty. To dość ciekawe w kontekście niektórych wypowiedzi prokonsumenckich prawników. Kilka tygodni temu szlag mnie trafił, gdy przeczytałem wypowiedź znanej prawniczki w mediach społecznościowych, z której wynikało, iż „sąd orzekł, że klienci nie muszą czytać umowy”. Był to oczywiście skrót myślowy, ale szkodliwy.

Z kolei jedna trzecia z nas nie ma nic przeciwko sytuacji, w której ktoś bierze nienależną korzyść, bo ktoś inny – np. kasjer w sklepie – pomylił się na jego korzyść. To już jest skrajny egoizm. Podobny odsetek Polaków jest skłonny (w drodze wyjątku, ma się rozumieć) przymknąć oko na naciąganie na kasę firmy ubezpieczeniowej, by wycisnąć z niej wyższe odszkodowanie. I nie chodzi nawet o to, by nie dać sobie tego odszkodowania zaniżyć – lecz o to, by uzyskać nienależne pieniądze (a więc nie tyle urealnić, co zawyżyć odszkodowanie).

W zasadzie jedynym zdecydowanie nieakceptowalnym działaniem związanym z finansami jest, zdaniem prawie wszystkich ankietowanych, posługiwanie się nie swoim dowodem osobistym po to, by wyłudzić kredyt.

Nie lubimy płacić podatków, bo rząd nas oszukuje?

Czy tu chodzi tylko o nasze nawyki z przeszłości? Owszem, mamy w genach kombinowanie, bo niejednokrotnie tylko dzięki niemu udawało nam się przeżyć. Ale, do jasnej cholery, to nie jest całe wytłumaczenie. Pewną okolicznością łagodzącą może być też to, że pytanie w sondzie jest mocno spekulacyjne: czy przynajmniej czasami można usprawiedliwić jakieś-tam postępowanie. Jakaś część odpowiadających pewnie inaczej odpowiedziałaby na pytanie bez tego słowa „czasami”.

Widzę jeszcze co najmniej dwie przyczyny sprawiające, że tak powszechnie akceptujemy zachowania, które powodują, że my (przeważnie) niesprawiedliwie zyskujemy, ale ktoś inni – lub całe społeczeństwo – (przeważnie) traci. Bo np. za tego, kto nie spłaci pożyczki i nie da się go zwindykować płacą wszyscy inni pożyczkobiorcy w nieco wyższym oprocentowaniu kredytów.

Pierwszą z tych przyczyn jest polityka rządzących. Coraz większa część pieniędzy państwa pochodzi z tego, że państwo nakłada podatki na firmy, które nas obsługują albo coś nam sprzedają, a potem te podatki są nam wliczane w ceny. I nie wiemy, że płacimy więcej przez to, że firma lub towar jest obłożony specjalnym podatkiem. Oficjalnie podatki w kraju są niskie, a tak naprawdę są coraz wyższe (co pokazałem w tym felietonie).

A co my na to? Część z nas w ogóle nie wie, że płaci podatki. A wiedza o tym, że w cenie wszystkiego, co kupujemy, jest zaszyty podatek VAT, jest niemal „elitarna”. Rządzący z jednej strony uczą nas, że „państwo da”, ale z drugiej strony ukrywają, że aby coś dać, musi najpierw zabrać, bo nie ma własnych pieniędzy.

Druga część Polaków albo wie co tu jest grane, albo podskórnie czuje, że rosnące stale ceny to nie jest wina przedsiębiorców, tylko efekt polityki państwa. W pewnym sensie polityki oszukańczej i manipulatorskiej. A jak państwo mnie oszukuje, nakładając coraz wyższe podatki pośrednie, to i ja przyznaję sobie prawo, żeby oszukiwać państwo, biorąc pensję pod stołem i akceptując nieopodatkowane transakcje.

Czytaj też: Cukier, smartfon, abonament RTV… Ukryte podatki rządzą Polską (subiektywnieofinansach.pl)

Czytaj też: Polak się nie boi phishingu. Jak zobaczy fałszywy e-mail… Surfshark bada (subiektywnieofinansach.pl)

Moralność? Jaka moralność? Jak Kuba Bogu, tak Bóg Kubie

Jest i inna przyczyna naszego „upadku moralnego” w sferze finansowej. To nieetyczne działanie instytucji finansowych. Przez 20 poprzednich lat panowała doktryna: „nie przeczytałeś umowy, to płać”. Produkty finansowe były nierzadko toksyczne, ich warunki oszukańcze (pamiętacie polisolokaty, z których można się było wycofać płacąc 90% odstępnego?), umowy napisane specjalnie tak, żebyśmy ich nie mogli zrozumieć. Panował kult „jednorazowego klienta” – takiego, którego trzeba złapać, wcisnąć mu kit i o nim zapomnieć.

Polacy tego nie zapomnieli. To, że dziś połowa Polaków nie widzi nic złego w de facto oszukiwaniu banku – a jedna trzecia w oszukiwaniu firmy ubezpieczeniowej – wynika z tego, że oni przez 20 lat nie widzieli nic złego w oszukiwaniu nas.

O ile państwo coraz bardziej pogrąża się w strategii ukrywania przed nami podatków (co oznacza, że my coraz chętniej będziemy ich bez skrupułów unikać, nawet zdając sobie sprawę, że przez to usługi publiczne będą bardziej dziadowskie), o tyle instytucje finansowe – po części przymuszone zewnętrznymi czynnikami – próbują się zmienić. Choć przykładowo jeśli chodzi o likwidację szkód ubezpieczeniowych i walkę o wysokość odszkodowania, to do dziś ubezpieczyciele robią wszystko, żeby zaniżać lub nie wypłacać odszkodowań. Po drugiej stronie jest mnóstwo cwaniaków próbujących wyłudzić pieniądze „na fałszywą szkodę”.

Tyle, że upłyną długie lata zanim próba oszukania instytucji finansowej będzie oceniana przez statystycznego Polaka tak samo źle, jak próba oszukania innego statystycznego Polaka poprzez posłużenie się cudzym dowodem osobistym.

Ognivo: największy wróg Polaka?

W sumie więc udało mi się zgonić problem niskiej moralności płatniczej Polaków na historię, polityków, państwo i instytucje finansowe. Jest tylko jedna rzecz, której zgonić się nie da – to wysoki poziom akceptacji dla ukrywania dochodów i majątku przed wierzycielami i komornikami.

To niestety bezpośrednio obciąża nas samych. Choć część Polaków jest w pętli lichwiarskich pożyczek i to może być częściowa okoliczność łagodząca. Media i internet pełne są historii o komornikach, którzy zdzierają ostatnią koszulę z dłużnika, który wpadł w pętlę długów, bo np. w zamian za niewielką pożyczkę na bardzo wysoki procent zastawił (i w konsekwencji) stracił mieszkanie i dorobek życia.

Być może nie doceniam znaczenia lichwy jako okoliczności, która ukształtowała nasze poparcie dla unikania spłaty zobowiązań. Ale warto pamiętać, że nie tylko lichwiarskie pożyczki, lecz również np. nie regulowane przez rozwiedzionych rodziców alimenty bywają przyczyną działań komorników. A mandaty? A jeżdżenie komunikacją miejską na gapę?

Nie bez kozery jednym z najczęściej zadawanych mi pytań, gdy opisuję debiuty nowych instytucji finansowych na polskim rynku, jest to: „a czy oni są w systemie Ognivo?”. To właśnie do tego systemu zaglądają komornicy, zanim zajmą pieniądze na rachunkach bankowych dłużnika. W Polsce popularne są wszelkie instytucje finansowe, które pozwalają ukryć pieniądze przed komornikiem. To nie świadczy o nas najlepiej.

Kogo stresuje obecność na „czarnej liście”?

Ale jest i dobra wiadomość. Ankietowani co rok pytani są również w badaniu o podejście do oddawania długów: czy jest to ich zdaniem obowiązek moralny? Zdecydowana większość uważa, że tak – tym razem 92% respondentów zgodziło się z taką tezą. Od wybuchu pandemii w 2020 r. więcej jest osób, które mają co do tego wątpliwości. Twarde „nie” zgłasza tylko 2% pytanych.

Jak powszechnie wiadomo, nierzetelni dłużnicy mają szansę wylądować w rejestrach biur informacji gospodarczej. A do nich z kolei zaglądają np. firmy telekomunikacyjne zanim sprzedadzą nam telefon w abonamencie. Czy przeciętny Polak wstydzi się obecności na takiej „czarnej liście” i spłaciłby natychmiast długi tylko po to, żeby z niej zniknąć?

Wśród respondentów, którzy zaciągnęli kredyt lub pożyczkę i mają problemy z regulowaniem rat 37% od razu zwróciłoby dług, aby zostać wykreślonym z rejestru, natomiast blisko połowa spłaciłaby go dopiero wtedy, gdy wpis utrudniałby im życie. To duża zmiana w porównaniu do ubiegłego roku, kiedy to przeważał udział osób gotowych spłacić zaległość natychmiast.

Badanie „Moralność finansowa Polaków 2021” zostało przeprowadzone w marcu 2021 r. przez firmę Biostat metodą CATI na ogólnopolskiej, reprezentatywnej 1000-osobowej próbie Polaków w wieku powyżej 18 lat. A na zdjęciu tytułowym Jan Nowicki w filmie „Wielki Szu”, którego najsłynniejszą kwestią jest „ja oszukiwałem, ty oszukiwałeś, wygrał lepszy”. Zdaje się, że to odzwierciedla poglądy na finanse przynajmniej części z nas

—————–

Najnowszy podcast „Finansowe sensacje tygodnia”: posłuchaj!

W tym odcinku podcastu „Finansowe sensacje tygodnia” przyglądamy się aż czterem sensacjom. Najważniejsza z nich to nasze sensacyjne podwyżki wynagrodzeń. Czy rzeczywiście jest tak, jak mówi premier, że nie musimy bać się inflacji, bo wszyscy więcej zarabiamy? Kto naprawdę może liczyć na podwyżki większe od inflacji, a kto nie? Poza tym sensacyjne wyniki badań o Polakach, którzy nie wierzą, że ktoś ich może okraść z danych, sensacyjne afery z deweloperami, którzy oddają nam mieszkania z wadami oraz sensacyjne wejście nowej platformy streamingowej na polski rynek – robi się już ciasno od tych wszystkich abonamentów. Zapraszam do posłuchania pod tym linkiem oraz na Spotify, Apple Podcast, Google Podcast i na kilku innych platformach.

———

SKORZYSTAJ Z NAJLEPSZYCH BANKOWYCH OKAZJI:

Obawiasz się inflacji? Sprawdź też „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?