Na dniach spółka 3LP zaoferuje polskim inwestorom giełdowym swoje akcje. Jej biznes to wsparcie logistyczne obsługi zamówień e-commerce. Biznes bardzo modny i mający przed sobą świetlaną przyszłość. Wielu detalicznych sprzedawców w sieci nie chce zajmować się logistyką: wysyłką z magazynów, dostawami, transportem. I tu wjeżdża 3LP, cała na biało. Czy akcje 3LP – firmy budującej przyszłość logistyki – mogą być dla inwestorów kurą znoszącą złote jaja, którzy staną się udziałowcami spółki?

Sprzedaż w modelu B2C (ang. Business to Consumer, czyli od sprzedawcy do konsumenta) to trudny kawałek chleba. Detalicznego klienta niejednokrotnie nie cechuje nadmierna lojalność, często w swoich wyborach konsumenckich kieruje się ceną. Zdobycie zamówienia to jedna strona medalu.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Drugą, bardzo istotną, jest zadbanie o odpowiedni poziom zadowolenia klienta. Sprawę można łatwo pokpić, gdy zamówienie nie dotrze w deklarowanym czasie, paczka zostanie pomylona z inną albo przesyłka będzie uszkodzona. Bez stojącej na wysokim poziomie logistyki trudno osiągnąć sukces w e-commerce.

Fulfillment kontra dropshipping, czyli jak się handluje w internecie

Firmy internetowe z tej branży stawiają zasadniczo na trzy rozwiązania. Pierwszym, najbardziej znanym, jest własna logistyka. Firma samodzielnie – w oparciu o własne zasoby – odpowiada za całokształt relacji z klientem: od przyjęcia zamówienia do dostarczenia produktów rąk odbiorcy. Takie podejście stosują małe firmy, ale też duże organizacje, które wolą mieć wszystkie procesy pod pełną kontrolą. Przykładem tego jest Amazon – światowy gigant e-commerce, który wolał jednak nie wypuszczać logistyki na zewnątrz i postawił na własne zaplecze.

Drugi model biznesowy opiera się na dropshippingu. To nic innego jak wysyłka towarów bezpośrednio z magazynu podmiotu zewnętrznego (np. producenta, dystrybutora) do klienta. Tak działa duża część sklepów internetowych. Nie mają własnych magazynów, nic same nie wysyłają. Informują tylko producenta do kogo ma wysłać dane zamówienie. Często okazuje się, że wystawiony do sprzedaży przedmiot jest niedostępny. Sklep internetowy go sprzedaje i dopiero po przyjęciu zamówienia sprawdza stan magazynowy.

To też nie jest idealne rozwiązanie – nie tylko ze względu na możliwość wkurzenia klienta. W przypadku szoków gospodarczych firma e-commerce może nie być w stanie utrzymać ciągłości dostaw, bo będzie skazana na to, co ma producent czy dystrybutor „na stanie”, a w niektórych przypadkach wręcz na jego dobrą wolę.

Kolejnym rozwiązaniem jest fulfillment, czyli outsourcing procesów logistycznych poza firmę e-commerce. Operator zewnętrzny zajmuje się przechowywaniem, kompletacją, pakowaniem i wysyłką produktów oraz obsługą ich zwrotów. Spółka zlecająca usługę nie uniknie zarządzania poziomem własnych zapasów (ma też pod kontrolą dostępność w magazynie). Więcej o tym – w raporcie GS1 Polska.

W ramach fulfillmentu pojawiła się niedawno usługa o jeszcze wyższym stopniu skomplikowania – tzw. One Stop e-Commerce. Polega to na tym, że operator fulfillment – poza dbaniem o sprawną logistykę – podejmuje się także dodatkowych rzeczy, np. działań marketingowych. Zarządzanie procesami IT, usługi finansowo-księgowe, wsparcie posttransakcyjne – to wszystko wchodzi w grę. W ramach tych działań operator może przykładowo prowadzić dla firmy e-commerce call center.

Fulfillment można opisać jako usługę logistyczną na rzecz podmiotów trzecich, co z angielska określa się akronimem 3PL (ang. Third Party Logistics). I tym sposobem powracamy do bohatera analizy, którego nazwa nawiązuje właśnie do skrótu usługi.

Przyszłość logistyki w portfelu?

Zacznijmy od garści szczegółów dotyczących oferty publicznej tego operatora logistycznego. Przedmiotem oferty jest maksymalnie 15,9 mln nowych akcji serii E. Jeśli zostaną one w całości kupione, będą stanowić 21,2% wszystkich papierów spółki. Oferta jest tradycyjnie podzielona na dwie transze – dla inwestorów detalicznych i instytucjonalnych. W tej pierwszej znajduje się pula około 20% oferowanych akcji (320 000 sztuk). Inwestorzy indywidualni mogą składać zapisy na akcje w dniach 10-17 maja 2022 r. po cenie maksymalnej, która zostanie podana 9 maja. Minimalna wielkość zapisu nie może być niższa niż 100 akcji.

Aby złożyć zapis, niezbędne jest posiadanie przez inwestora rachunku w biurze maklerskim, które wejdzie w skład konsorcjum dystrybucyjnego. Lista brokerów, którzy pozwolą zapisać się na akcje, zostanie opublikowana na stronie spółki (www.3lp.eu) i menedżera oferty (www.trigon.pl) przed rozpoczęciem przyjmowania zapisów. Spółka ma zadebiutować na giełdzie w czerwcu.

W mojej ocenie plusem jest to, że sprzedawane będą jedynie nowo wyemitowane akcje. Dotychczasowi akcjonariusze nie zamierzają się pozbywać swoich papierów. Lock-up, a zatem okres, w którym „starzy” akcjonariusze nie będą mogli pozbywać się swoich papierów, wynosi 360 dni. Ten termin dotyczy też ewentualnych planów podwyższenia kapitału zakładowego, które doprowadziłyby do emisji dodatkowych nowych akcji.

Nie wystąpi zatem zjawisko, które można było zaobserwować w przypadku niektórych emitentów – m.in. Allegro. Pod koniec 2020 r. rodzimy lider e-commerce przeprowadził największą w historii polskiego rynku ofertę publiczną, na którą składały się w dominującej części akcje posiadane przez „starych” akcjonariuszy. Jeśli główni akcjonariusze sprzedają papiery, to może to być sygnał, że nie wierzą w dalszy wzrost swojej spółki. W przypadku Allegro ta hipoteza potwierdziła się w 100%.

Jak TIM wypączkował 3LP

Geneza spółki 3LP wiąże się z działalnością giełdowej firmy TIM (ticker: TIM), która specjalizuje się w handlu dobrami trwałego użytku (przede wszystkim artykuły elektrotechniczne). Można nawet stwierdzić, że tak naprawdę 3LP wypączkowało ze struktur organizacyjnych TIM-u. Historycznie 3LP przejęło w lipcu 2016 r. majątek działu logistyki TIM, a także później dział zarządzania nieruchomościami. Na bazie tych aktywów doszło do ekspansji biznesu firmy ubiegającej się obecnie o kapitał inwestorów.

W ciągu kilku lat 3LP skalowało swój biznes, rozwijając powierzchnię bazy magazynowej na Dolnym Śląsku oraz pozyskując nowych klientów. W 2017 r. do grona firm obsługiwanych dołączyło giełdowe Oponeo.pl znane ze sprzedaży akcesoriów samochodowych (głównie opon), a rok później szwedzka Ikea. W latach 2017-2021 zaplecze magazynowe podwoiło się – z 40 tys. m2 do blisko 82 tys. m2 (w tym baza w Siechnicach i Wojkowicach).

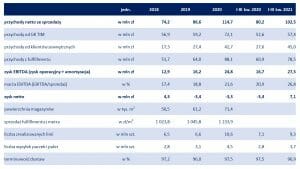

Naturalnie towarzyszyło tym trendom zwiększanie wartości sprzedaży (przekroczyła na koniec 2020 r. wartość 100 mln zł), a co ważniejsze – wyraźnej poprawie uległy marże generowane na działalności. Marża EBITDA w latach 2018-2020 poszła w górę z ponad 17% do przeszło 21%. Spółka nie udostępniła danych za pełny rok obrotowy 2021, lecz z informacji za trzy pierwsze kwartały tego roku, umieszczonych w prospekcie emisyjnym wynika, że marża EBITDA dalej rosła.

W strukturze sprzedaży dominowały przychody z fulfillmentu. Stanowiły one na koniec września 2021 r. mniej więcej 75% całości przychodów (prawie 80 mln zł) i ich udział systematycznie rósł. Drugą nogą biznesu są usługi transportowe, które utrzymywały się w ostatnich latach na poziomie zbliżonym do 20 mln zł i nie wykazywały tendencji istotnie rosnącej.

Podstawowe parametry operacyjno-finansowe 3LP (Źródło: spółka)

Podmioty z grupy kapitałowej TIM dają dużą część przychodów 3LP. Choć gwoli prawdy ta pępowina powiązań systematycznie ulega odcinaniu. W 2018 r. sprzedaż uzyskiwana dzięki spółkom z grupy TIM stanowiła ok.75% całości masy przychodów, by na koniec września 2021 r. spaść do ok. 55%.

Sieć powiązań 3LP z TIM jednak wciąż istnieje. 3LP płaci TIM-owi za usługi obsługi finansowej i wsparcia informatycznego. Oprócz tego obie firmy są uczestnikami umowy z mBanki dotyczącej cash poolingu, którego celem jest poprawa efektywności zarządzania pieniędzmi. Szczegóły wzajemnych rozliczeń biznesowych znajdują się w prospekcie emisyjnym 3LP od str. 122.

Można założyć, że poziom uzależnienia 3LP od TIM będzie z upływem czasu malał. Obecnie firmę cechuje bardzo wysoka koncentracja sprzedaży – ok. 90% pochodzi od trzech klientów: TIM, Oponeo.pl i Ikea. Czy w sytuacji, gdy którykolwiek z nich wypadnie, to uda się łatwo zrekompensować powstałą lukę?

Zakładam, że przychody z obsługi TIM-u pozostaną, gdyż to akcjonariusz strategiczny 3LP, sprawujący nad firmą kontrolę. Ryzyko migracji Oponeo.pl jest również niewielkie, gdyż akcjonariuszy tej spółki giełdowej i kluczowych właścicieli TIM-u łączą długotrwałe relacje biznesowe. Na dzień zatwierdzenia prospektu emisyjnego przez KNF spółka poinformowała, że umowy z największymi jej klientami zostały przedłużone na okres 3-5 lat. W przypadku TIM-u porozumienie na świadczenie usług logistycznych obowiązuje do końca 2031 r.

Rośnie środkowoeuropejski gigant logistyki?

Na co pójdą pieniądze z emisji? 3LP zamierza pozyskać ok. 104 mln zł brutto. Po odliczeniu kosztów oznacza to maksymalną wycenę w ofercie publicznej jednej akcji na poziomie zbliżonym do 6 zł. Pozyskane środki zostaną przeznaczona na dalsze inwestycje w zakresie automatyki magazynowej oraz inne wyposażenie, w tym sprzęt IT (ok. 52 mln zł), rozwój zarządzanej powierzchni magazynowej (ok. 40 mln zł), a także obejmą wydatki w zakresie zielonej energii oraz OZE (ok. 8 mln zł).

Spółka ogłosiła, że jej celem strategicznym – w perspektywie 2026 r. – jest multiplikacja przychodów. Mają one zwiększyć się do ok. 400-500 mln zł (z ponad 140 mln zł w 2021 r.). Podstawą dla tego ma być wzrost zarządzanej powierzchni magazynowej (do końca 2025 r. ma wynieść ok. 400 tys. m2).

Iście gepardzi sus. Rzadko spotyka się w naszych realiach tak gigantyczne mnożenie skali biznesu. Ambicją firmy jest osiągnięcie pozycji lidera w branży usług logistycznych dla sektora e-commerce w Europie Środowo-Wschodniej.

3LP to firma podatna na sezonowe zmiany skali działalności. Najwięcej pracy spółka ma w czwartym kwartale, co wiązać można z czasem gorączki przedświątecznej konsumentów. Jest to również tradycyjny okres żniw dla branży dystrybucji opon, gdyż kierowcy zmieniają ogumienie z letniego na zimowe. Porównując jednak przychody firmy w IV kwartale 2021 r. i w I kwartale 2022 r., wygląda na to, że zwiększyły się w podobnym rozmiarze (według moich szacunków o ok. 16%).

To sporo mniej, niż można byłoby oczekiwać, jeżeli uwzględni się plan strategiczny zarządu spółki (400-500 mln zł sprzedaży w 2026 r.). Żeby go spełnić średnioroczne tempo wzrostu przychodów powinno oscylować wokół 23-29%. Nie obędzie się zatem bez poważnego powiększenia zarządzanej powierzchni magazynowej. Pierwszą odsłonę tych inwestycji poznać mamy w tym roku. Baza ma zwiększyć się z ok. 81,5 tys. m2 do 180 tys. m2.

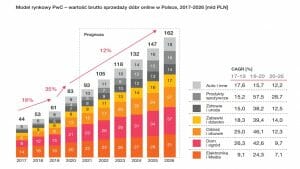

Zakładane tempo rozwoju 3LP istotnie przekracza długoterminowe prognozy analityków. PwC w raporcie „Strategie, które wygrywają. Liderzy e-commerce o rozwoju handlu cyfrowego” oczekuje, że handel online w latach 2022-2026 będzie rosnąć w średniorocznym tempie ok. 12%. Tradycyjne domeny 3LP, sklasyfikowane przez firmę konsultingową jako „elektronika i media”, „dom i ogród” oraz „auto i inne”, będą przy tym należeć do najwolniej rosnących grup asortymentowych e-commerce.

Rafał Brzoska chłodzi nastroje wokół e-commerce

To przewidywania w perspektywie długoterminowej. Gorzej może być w krótszym terminie, na co niedawno wskazywał Rafał Brzoska, prezes zarządu InPostu, wiodącej polskiej firmy kurierskiej, której akcje są przedmiotem notowań na giełdzie w Amsterdamie (ticker: AMS:INPST). Podczas kongresu w Katowicach przedsiębiorca ostudził rozgrzane głowy największych optymistów, mówiąc, że obserwuje istotne spowolnienie w handlu sieciowym.

„Pracujemy właściwie ze 100% polskiego e-commerce z każdej branży i dobrze widzimy, jak ten rynek się zachowuje. W listopadzie zeszłego roku zaczęliśmy ostrzegać rynek, że e-commerce hamuje”

– stwierdził szef InPostu cytowany przez PAP.

„Dzisiaj szacuję, że w Europie, zwłaszcza Zachodniej, będziemy mieli do czynienia po pierwszym kwartale z hamowaniem. W niektórych krajach UE nawet na poziomie 10% i więcej w skali roku. Presja związana z inflacją i kosztami energii jeszcze będzie się nasilała, pogarszać się będą nastroje konsumenckie (…) Pewnie to nie jest koniec i rynek e-commercowy zaliczy prawdziwy dołek zapewne dopiero w drugim lub trzecim kwartale tego roku”

– dodał. A o tym, że wypowiedzi Brzoski rynek nie lekceważy, świadczy zachowanie się akcji InPostu i Allegro. W reakcji na jego słowa kursy osunęły się 26 kwietnia – InPost stracił prawie 8%, a Allegro – 9%. Uwzględniając słowa prezesa InPostu, można zatem przyjąć, że najbliższe kwartały wypadną dość blado w wykonaniu firm e-commerce i podmiotów korzystających z aktywności konsumenckiej.

Czy wysokie marże są do utrzymania? A może „nasza misja to emisja”?

Argumentem za inwestycją w akcje 3LP są z pewnością bardzo wysokie marże uzyskiwane z działalności przez tę firmę. Według moich wyliczeń mediana marży EBITDA dla konkurentów 3LP (tylko dla firm, dla których fulfillment był podstawową usługą i miały z niego co najmniej 30 mln zł sprzedaży, czyli GXO Logistics, Ingram Micro CFS, NoLimit i OEX e-Business) w latach 2019-2020 wyniosła odpowiednio ponad 5% (rok przedpandemiczny) i ponad 9% (rok pandemiczny). Dla porównania: marża ta dla 3LP osiągnęła odpowiednio ok. 19% i 22%.

I tutaj z pewnością wielu inwestorów postawi sobie pytanie, czy na dłuższą metę, zwłaszcza w kontekście olbrzymiego powiększenia bazy magazynowej w nadchodzących latach, tak pokaźne marże są do utrzymania i poprawienia. Czynnikiem wspierającym przewagę konkurencyjną 3LP jest niski poziom rotacji klientów (tzw. churn). Dobrze wygląda terminowość dostaw – ok. 96-97% zamówień dociera do odbiorców we właściwym czasie. Niski jest też poziom błędów (0,1%) – jedna na tysiąc linii zamówień jest błędnie skompletowana i/lub dostarczona.

W gronie argumentów „za” znajduje się też doświadczony zarząd, który w większości jest związany ze spółką od chwili jej powołania do życia. Do członków tego gremium jest skierowany program motywacyjny, który został uchwalony we wrześniu 2021 r. Uczestnikom programu przysługuje prawo do objęcia 2,9 mln sztuk akcji po cenie emisyjnej 2 zł w latach 2023-2025. Systemy motywowania menedżerów to fajny pomysł, o ile jest właściwie skrojony. W przypadku 3LP jest to nieco dyskusyjne.

„Podstawowym warunkiem umożliwiającym objęcie akcji w ramach programu (…) jest wprowadzenie do obrotu na Giełdzie Papierów Wartościowych akcji serii E w liczbie określonej w uchwale w sprawie programu, po cenie, która zatwierdzona zostanie przez Radę Nadzorczą”

– czytamy w prospekcie emisyjnym. Innych szczegółów programu prospekt emisyjny nie ujawnia. A może warto by było się tym pochwalić, bo powstaje odczucie, że skoro wszystko jest „tajne przez poufne”, to przed potencjalnymi inwestorami kryją się jakieś niespodzianki. Zapis prospektowy można interpretować tak, że priorytetem zarządu okazać się ma krótkoterminowy cel (czyli wejście spółki na giełdę), choć w interesie wszystkich akcjonariuszy jest budowa wartości w długim terminie, uzyskiwanie coraz lepszych wyników finansowych.

To zresztą nie pierwsza oferta publiczna w ostatnim czasie, w której pojawia się osobliwy zapis o systemie motywacyjnym, że jeżeli dojdzie do IPO, to skorzystają na tym menedżerowie. Moje skojarzenia z tego typu praktyką oddaje najlepiej fraza „nasza misja to emisja”, która może stanowić bardziej światełko ostrzegawcze niż zachętę do inwestycji.

Taka konstrukcja programu motywacyjnego odbiega od klasyki systemów motywacyjnych, w których najważniejszy jest rozwój biznesu operacyjnego, a nie ciągnięcie korzyści ze zdarzeń jednorazowych. Pomijając już to, okazuje się, że w wyniku realizacji programu motywacyjnego członkowie zarządu mogliby nabyć blisko 4% akcji spółki (przy założeniu sprzedaży pełnej puli oferowanych akcji serii E). Sporo.

Spirala cenowo-płacowa zwiększa ryzyko inwestycji w akcje 3LP?

3LP nie należy do firm wybitnie zautomatyzowanych, jeżeli porówna się spółkę z jej zagranicznymi konkurentami, choć wyróżnia się na tle polskich podmiotów. Zautomatyzowana baza magazynowa na koniec 2021 r. wynosiła nieco ponad 10% obsługiwanej łącznej powierzchni i ten trend utrzyma się w najbliższym czasie. Wzrostu znaczenia automatyzacji można na dobrą sprawę spodziewać się dopiero pod koniec 2023 r., gdy do użytku ma zostać oddana nowa powierzchnia w Siechnicach, która będzie wyposażona w system Shuttle 2.0 kupiony od SSI Schaefer za 13,5 mln euro.

Spółka bazuje zatem w przeważającej mierze na wytworach pracy ludzkich rąk. W tym kontekście sporym wyzwaniem dla niej presja na wynagrodzenia, która może negatywnie wpływać na rentowność biznesu. Wynikać będzie ona m.in. z zakłóceń w zakresie dostępności pracowników z Ukrainy. 3LP korzysta z leasingu pracowniczego, w ramach którego istotny odsetek stanowili Ukraińcy – ok. 40% siły roboczej firmy na koniec 2021 r. A wojna w Ukrainie spowodowała, że wielu rezerwistów zostało powołanych do wojska lub dobrowolnie ruszyło na odsiecz ojczyźnie.

Nasz rynek fulfillmentu – w porównaniu z zachodnioeuropejskim – znajduje się na dość wczesnym etapie rozwoju. Według danych GS1 Polska działa na nim ok. 60 operatorów, którzy obsługiwali m.in. ok. 32 000 sklepów internetowych (dane Bisnode za 2019 r.). Firmy funkcjonują w oparciu o jeden z czterech modeli. 3LP, podobnie jak Omnipack, Ingram Micro, GXO Logistics czy NoLimit, specjalizuje się w fulfillmencie, który dominuje w strukturze sprzedaży.

Bywa on też oferowany w ramach zdywersyfikowanych organizacji TSL – Inpost, Raben, Fiege, Spedimex i Rhenus Logistics, stanowiąc niewielkie źródło przychodu. Czasami firmy oferują fulfillment jako dodatkową usługę (Arvato, Azymut, Traffica i Point of View). Ostatni model to podmioty typu marketplace, czyli organizatorzy dużych hubów handlowych w internecie – Amazon i Allegro.

Ile może być warta jedna akcja 3LP?

Przeanalizowałem w uproszczeniu, ile może być warta jedna akcja 3LP, biorąc pod uwagę wskaźnik P/E. Żeby porównać polską spółkę z rywalami z branży – wobec braku odpowiedników notowanych na warszawskiej giełdzie – sięgnąłem po jej konkurentów kwotowanych na rynkach zagranicznych. Bazą było doroczne zestawienie prestiżowego magazynu branży logistycznej Journal of Commerce (JoC) – skupiłem się na czołowej dwudziestce największych korporacji.

Warunkiem było też istnienie szacunków analityków z bazy FactSet dla wyłuskanych z rankingu JoC spółek za lata 2022-2024. W ten sposób została wyłoniona grupa 10 firm – Kuehne+Nagel (Szwajcaria), DSV (Dania), C.H. Robinson (USA), XPO Logistics (USA), Expeditors (USA), J.B. Hunt (USA), Sinotrans (Chiny), Kintetsu (Japonia), Kerry Logistics (Hongkong).

Dla tej zbiorowości została wyliczona mediana wskaźnika P/E dla lat 2021-2024. W tym okresie wahała się ona pomiędzy ok. 14-18. (tyle średnio inwestorzy są gotowi płacić za jedną jednostkę pieniężną zysku netto firm tego segmentu logistycznego). Następnie wziąłem pod uwagę szacowany przez menedżera oferty 3LP zysk netto (łącznie dla całej spółki i w przeliczeniu na jedną akcję).

Trigon DM spodziewa się, że całkowity zysk netto wyniesie odpowiednio: ponad 9 mln zł (2021), blisko 12 mln zł (2022), przeszło 15 mln zł (2023) i niemal 18 mln zł (2024). Szacowany przez biuro maklerskie wskaźnik P/E dla akcji 3LP wyniósł od sporo ponad 30 w 2022 r. do trochę poniżej 30 w 2024 r. Dysproporcja pomiędzy średnią dla grupy porównawczej a emitenta rzuca się w oczy.

Uwzględniając przewidywany zysk netto w latach 2022-2024 i porównując parametry do innych spółek z branży, okazało się, że w przeliczeniu na jedną akcję papiery 3LP byłyby „uczciwie” warte od ponad 2 zł (na bazie zysku 2022 r.) do ponad 4 zł (na bazie zysku 2024 r.). Tymczasem różne liczby dotyczące oferty (m.in. liczba akcji i wartość emisji) wskazują, że 3LP będzie chciała sprzedawać akcje za cenę w okolicach 5-6 zł za sztukę.

Można próbować bronić rozdźwięku między wartościami P/E, argumentując, że 3LP będzie rozwijać się w szybszym tempie niż grupa porównawcza. Prognozowany CAGR (skumulowana średnioroczna stopa zmiany zysku na jedną akcję) dla zagranicznych firm na lata 2021-2024 wynosi 3%, podczas gdy dla 3LP ponad 12%.

Tyle że w tym przypadku sporo zależy od perspektywy inwestycyjnej. Zakładając, że dla większości inwestorów liczą się bardziej przyszłe zyski dla krótszej perspektywie (rok, może 2 lata) i nie przykładają najwyższej wagi do tych znacznie odleglejszych (np. za 3 lata i więcej), to niezbyt zachęcająco wygląda prognoza zysku na jedną akcję dolnośląskiej firmy w 2022 r. Będzie on płaski i ma wynieść tyle samo, co w 2021 r.

Nerwówka na rynku akcji nie sprzyja ofercie 3LP

Koniunktura na światowych rynkach akcji pozostawia wiele do życzenia. Cenowy indeks MSCI ACWI Standard (rynki rozwinięte i wschodzące) stracił od początku roku ponad 13% (licząc w dolarach). Jeszcze gorzej dzieje się na rodzimym parkiecie. MSCI Poland zniżkował od schyłku 2021 r. o 27%. Nastroje na rynkach są raczej podłe, co może mieć wpływ na chęć zaangażowania się inwestorów instytucjonalnych i detalicznych w ofertę publiczną 3LP. Zupełnie nie zdziwiłbym się, gdyby została ona przesunięta w czasie lub spółce nie udało się zebrać całości poszukiwanego kapitału.

W długim terminie część inwestorów przywiązuje dużą wagę do korzyści płynących z wypłaty dywidend. Nie jest ona wykluczona także w przypadku 3LP, choć to również zapewne sprawa odsunięta w czasie. Począwszy od zysku za rok obrotowy 2023, zarząd spółki zamierza, w zależności od sytuacji finansowej, rekomendować walnemu zgromadzeniu wypłatę dywidendy, o ile nie zaistnieją żadne nadzwyczajne okoliczności.

Od rekomendacji zarządu do decyzji akcjonariuszy droga bywa daleka i trudno powiedzieć, czy rzeczywiście dojdzie do wypłaty dywidendy, tym bardziej, że póki co nie ma w 3LP ustalonej polityki co do dzielenia się zyskami z akcjonariuszami. Przy zakładanym dynamicznym wzroście biznesu można nawet powątpiewać, czy wypłata dywidendy miałaby uzasadnienie ekonomiczne. Ja w każdym razie na nią bym nie liczył, ewentualnie brał pod uwagę jakąś naprawdę symboliczną wypłatę.

Biorąc pod uwagę całokształt czynników ryzyka, o których napisałem powyżej, mimo że kibicuję spółce jako pierwszemu przedstawicielowi z kręgu interesującego sektora fulfillmentu, to jednak pozostanę „na gotówce”. Nie widzę w tym przypadku potencjału do zysku na debiucie giełdowym, a wolę poczekać na rezultaty działań zarządu w zakresie rozbudowy powierzchni magazynowej.

zdjęcie tytułowe: magazyn 3LP w Siechnicach