Revolut jest coraz bliżej zaoferowania pełnej gamy usług bankowych. Ja w aplikacji mogę już złożyć wniosek o produkty kredytowe (kredyt w Revolucie lub/i karta kredytowa). Jakie są warunki? Czy proces uzyskiwania kredytu w Revolucie jest łatwiejszy niż w tradycyjnych bankach? Czy to krok, który zmieni rynek bankowy w Polsce? Jak odpowiedzą banki? Testuję!

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Od niedawna w Revolucie znajdziemy produkty kredytowe. Mówiąc szczerze, nie wiem dokładnie od kiedy, bo nie dostałem żadnego powiadomienia ani e-maila. Co jest dziwne, bo wcześniej Revolut potrafił ostro spamować (prośbę o uaktualnienie dokumentów dostawałem codziennie). Wiadomo jedynie, że Revolut od końca listopada zaprasza polskich użytkowników do swojego banku, do którego można się przenieść z portmonetki elektronicznej właśnie w celu korzystania z produktów bankowych.

W każdym razie niedawno ta opcja była w przygotowaniu, a teraz już mogę składać wnioski kredytowe. Na stronie www zaznaczają, że na razie produkty kredytowe skierowane są: „do ograniczonej grupy klientów”, więc nie wiem, jaki procent z Was już ma do tego dostęp lub w najbliższym czasie będzie miał. Nie zaszkodzi zaktualizować aplikacji mobilnej Revolut, bo a nuż…

A tymczasem postanowiłem skorzystać z okazji i zadłużyć się w Revolucie, żeby opowiedzieć Wam jak to jest. Po wejściu w zakładkę „kredyt” mamy do wyboru skorzystanie z karty kredytowej lub pożyczki gotówkowej. Sprawdźmy więc, jak się składa taki wniosek i ile kosztuje kredyt w Revolucie.

Czytaj też: Ranking najlepszych kart wielowalutowych w 2023

Tak powinna działać dyrektywa PSD2!

Revolut pokazuje, że ciągle jest jednym z liderów, jeżeli chodzi o wprowadzanie nowych technologii. Do oceny zdolności kredytowej wykorzystuje dyrektywę PSD2 i robi to… perfekcyjnie. Niedawno bank Credit Agricole prosił naszego czytelnika o przybycie do oddziału z wyciągiem z konta w celu weryfikacji dochodów (na szczęście sprawa znalazła pozytywny finał). Ciągle są banki, które swoich stałych klientów zapraszają do oddziału na podpisanie umowy o kartę kredytową (np. BNP Paribas), a Revolut wszystko sprawdza sam, online, automatycznie i w kilka sekund.

Naprawdę jestem pozytywnie zaskoczony prostotą sprawdzania zdolności kredytowej w Revolucie. Aby zawnioskować o kredyt lub o kartę kredytową musimy: wybrać parametry pożyczki (kwota i czas spłaty) lub karty kredytowej (limit zadłużenia); zadeklarować kwotę miesięcznych dochodów; zadeklarować kwotę miesięcznych wydatków stałych; zaakceptować zgody (standardowe zgody na przetwarzanie danych, m. in. na zapytanie w BIK-u) i już – więcej pytań nie ma.

Revolut sprawdza nas i nasze dochody dwojako. Po pierwsze po prostu pyta w BIK-u. Po drugie – i to jest dużo ciekawsze – za pośrednictwem dyrektywy PSD2 zagląda do naszego banku. Jak to działa? Zaznaczamy bank, do którego wpływa nasze wynagrodzenie i przez aplikację Revolut się w nim logujemy. Następnie autoryzujemy jednorazowy dostęp do historii rachunku i już. Dosłownie kilka sekund później otrzymujemy decyzję kredytową! Nikt nigdy nie sprawdził mi tak szybko zdolności kredytowej – nawet bank, w którym mam konto od lat.

I co ciekawe – składając ponownie wniosek, nie musimy już powtarzać tego procesu. Oferta będzie przygotowana automatycznie. I to na oba produkty kredytowe Revoluta: na kartę kredytową i na pożyczkę gotówkową. Formalności są ograniczone do minimum. Z ciekawości zadzwoniłem dzisiaj do swojego głównego banku z pytaniem o kartę kredytową (bo pożyczki, to faktycznie w aplikacji mobilnej są szybko przyznawane). Efekt? Pani powiedziała, że jest dla mnie oferta z wyższym limitem i nie ma problemu.

Aż się zdziwiłem, że coś się zmieniło. Ale nie – oferta jest, ale najpierw standardowa weryfikacja, a potem zostałem zapytany o: stan cywilny, liczbę osób na utrzymaniu, telefon do kontaktu (?!?!), miesięczny dochód netto, miesięczne zobowiązania na mocy tytułów wykonawczych, miesięczne zobowiązania z tytułu pożyczek w instytucjach parabankowych, stałe miesięczne wydatki gospodarstwa domowego, zobowiązania w innych bankach (miesięczne raty i sumę limitów zadłużenia), działalność gospodarczą i o to, czy otrzymałem subwencję PFR. Potem były jeszcze pytania o ubezpieczenie, dzień generowania wyciągu, sposób spłaty karty. I to wszystko dla osoby, którą bank doskonale zna od podszewki. Przypomnę – Revolut miał do mnie dwa pytania.

Kredyt w Revolut – zaciągamy pożyczkę gotówkową

Pora na konkrety – składam wniosek o kredyt w Revolucie i sprawdzam, czy cenowo i jakościowo to się spina. Oraz jak wygląda na tle konkurencji, która na rynku pożyczkowym jest przecież spora. Parametry ustaliłem następujące: kwota kredytu – 5000 zł, czas spłaty – 36 miesięcy. Revolut zaproponował mi miesięczne równe raty w wysokości 178,42 zł, roczną stopę oprocentowania w wysokości 6,99% i prowizję w kwocie 779,50 zł. Łącznie RRSO wyniosło 18,45%, a do spłaty będę miał 6.423,08 zł.

Czy to tanio, czy drogo? Postanowiłem sprawdzić w najprostszy sposób – najpierw policzyłem sobie identyczny kredyt (5000 zł na trzy lata) w internetowych kalkulatorach dwóch dużych banków (mBank i ING), a potem zadzwoniłem do jednego z nich jeszcze ponegocjować (tu akurat bez sukcesu – oferta ze strony obowiązuje). Rezultat?

W kalkulatorze mBanku podobny kredyt otrzymałbym za oprocentowaniem 7,20% i prowizją 16,99%. Miesięczna rata wyszła 181 zł, RRSO 19,74%, a łączna kwota do spłaty 6.521,43 zł. Zauważyłem jednak ofertę specjalną – wystarczyło wpisać kod „TERAZ”. Ile udało się zrabatować? Miesięczna rata spadła do 175 zł, RRSO do 16,66%, a całkowita kwota do spłaty do 6.284,66 zł. Po wpisaniu kodu rabatowego mBank wygrywa z Revolutem.

W ING też udało mi się załapać na promocję. Prowizja została obniżona do 0 zł (z początkowych 599,50 zł), a oprocentowanie z 7,20% spadło do 6,99%. Dzięki temu miesięczna rata wyniosłaby 154,38 zł. Oba banki początkowo przegrywają więc z ofertą standardową Revoluta, ale po uwzględnieniu promocji już jest lepiej.

Karta kredytowa w Revolucie – wady i zalety

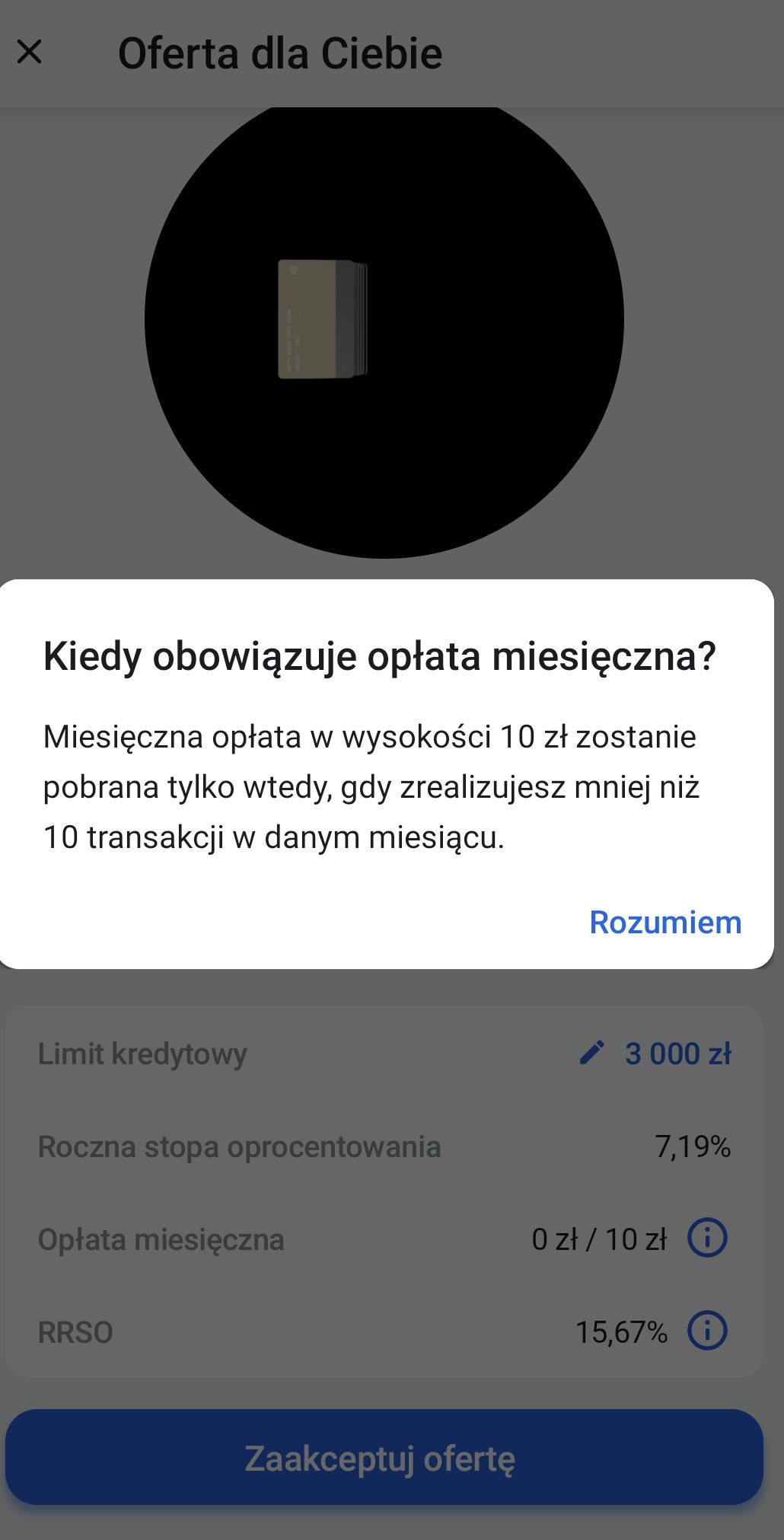

Pora na ofertę karty kredytowej, która może być ciekawszą opcją dla naszych czytelników, bo przy poprawnym korzystaniu z takiego produktu nic nie płacimy za wydawanie pieniędzy banku (w sensie: zwracamy tyle, ile pożyczyliśmy). Zapytałem w aplikacji Revolut o kartę kredytową z limitem 3000 zł. Co udało się osiągnąć?

Opłata miesięczna za kartę wynosi 10 zł, ale Revolut zwalnia z niej po wykonaniu dowolnych 10 transakcji. Roczna stopa oprocentowania takiej karty to 7,19%, a RRSO 15,67%. Okres bezodsetkowy wynosi aż 62 dni (do końca kolejnego miesiąca kalendarzowego)!

Jak to wypada cenowo na tle banków w Polsce? Tym razem za benchmark przyjąłem Credit Agricole oraz Santander Bank. W tym pierwszym karta kredytowa (Silver) kosztuje miesięcznie 7,90 zł, ale opłaty tej można uniknąć wykonując transakcję na kwotę 700 zł w danym miesiącu. Okres bezodsetkowy to 54 dni. Oprocentowanie zmienne to 7,2%, a RRSO to 11,45%. Biorąc pod uwagę, że z karty kredytowej staramy się raczej korzystać bez odsetek, to warunki w Revolucie wydają się minimalnie lepsze.

W Santander Banku miesięczna opłata za kartę kredytową (Visa Silver akcja Pajacyk) wynosi 7,50 zł, ale aby jej uniknąć, wystarczy w danym cyklu rozliczeniowym wykonać 10 dowolnych transakcji. Stopa procentowa to 7,20%, RRSO 12,00%, a okres bezodsetkowy 54 dni. Cenowo jest więc trochę lepiej niż w Revolucie.

Tutaj trzeba zaznaczyć, że sporo banków w Polsce oferuje promocje kart kredytowych (ostatnio między innymi Citibank, Credit Agricole, Santander, BNP Paribas), a więc przy podobnych warunkach mogą się one bardziej opłacić.

Czy Revolut ma szansę nas skusić?

Powiem szczerze – jestem mile zaskoczony. Prostota sprawdzania zdolności kredytowej przeszła moje najśmielsze oczekiwania. Revolut pokazuje jak dobrze korzystać z dyrektywny PSD2 i ma szanse na tym wygrać. W tym zdobyć nowych, bardziej aktywnych klientów, bo w dobie pandemii taki szybki i bezkontaktowy wniosek kredytowy jest bardzo pożądany.

Revolut miał dotychczas łatkę portfela wakacyjnego. Polacy korzystali z niego głównie na wczasach za granicą. Mało osób przekonywało się do innych funkcji, bo – pomimo uzyskania statusu banku – ciągle brakowało głównych produktów bankowych takich jak właśnie kredyty. Teraz ten problem odpada. Revolut nie dość, że wprowadził produkty kredytowe, to jeszcze są one w przystępnej cenie i proste do uzyskania.

Poza tym Revolut rozwija też intensywnie program Revolut Rewards – czyli zwrotów za płatności u partnerów. Na liście mamy już między innymi Booking.com (10% zwrotu), AliExpress (6% zwrotu) czy Media Markt (1,8% zwrotu). Łącząc to z kartą kredytową (a nie doszukałem się nigdzie w regulaminie wykluczenia) można sobie wygenerować naprawdę korzystne warunki.

Szczególnie, że klienci – zachęceni do korzystania z tanich produktów kredytowych – mimochodem mogą się przyzwyczaić też do innych elementów oferty. Bo w końcu te kredyty i karty kredytowe trzeba będzie spłacać, a więc regularnie zasilać konto. Od tego już bardzo blisko do ustawienia Revolut jako swojego centrum finansów osobistych.

Podsumowując: fintech znowu zaskoczył. Kredyt w Revolucie (i kartę kredytową) można otrzymać szybko i sprawnie. A do tego w porównywalnej cenie do bankowej konkurencji. Pamiętajmy jednak, że początkowa oferta Revoluta też była znacznie ciekawsza niż bankowa, ale z czasem podrożała. Jak będzie z produktami kredytowymi?

Zdjęcie główne: strona Revolut