Kolejny bank wycofuje z oferty prawie wszystkie lokaty terminowe. Klienci mBanku dostają właśnie powiadomienia, że od września bank będzie im oferował jedynie dwie odmiany depozytów – na 3 i 6 miesięcy. Wcześniej na podobny krok zdecydowały się PKO BP, Bank Pekao oraz ING. Czy to zwiększy naszą determinację w poszukiwaniu alternatywy dla bankowej lokaty?

Świat stanął na głowie. Banki co to zasady powinny chętnie chomikować nasze zaskórniaki, żeby potem móc je przemienić w kredyty i na tym zarabiać. Ale teraz banki mają aż za dużo naszych pieniędzy, a ograniczenia w udzielaniu kredytów (wymuszane niskimi stopami procentowymi oraz ustawami antylichwiarskimi) oraz podatek bankowy nie skłaniają ich do walki o nasze pieniądze.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Oszczędzający w Polsce nie mają łatwego życia także dlatego, że Rada Polityki Pieniężnej nie ma w planach podwyższania stóp procentowych (to mogłoby podnieść nieco oprocentowanie depozytów), a jednocześnie inflacja wstała z kolan. Być może w drugiej połowie roku dojdzie do 5%.

mBank wycofuje z oferty prawie wszystkie lokaty terminowe. Nie on pierwszy

Dziś hasło „konto za zero” oznacza przede wszystkim zerowe oprocentowanie ROR-u (opłaty za prowadzenie konto rosną tak szybko, jak te za wywóz śmieci). Oprocentowanie lokat 12-miesięcznych – w bankach, które jeszcze takie „cudo” oferują – to góra 0,15% w skali roku. Nie ma już Idea Banku, który kusił tłustymi procentami, a i Getin Bank – inny „dobrze płacący” w przeszłości – ma skromniejszą ofertę. Jest tam co prawda lokata na 2% w skali roku, ale tylko na 2 miesiące i tylko do 10 000 zł.

Kolejne banki ograniczają lokaty terminowe. Tym razem padło na mBank. Co się zmieni? „Od września będziemy oferować jedynie lokaty na 3 i 6 miesięcy. Pozostałe lokaty wycofujemy ze sprzedaży” – brzmi komunikat banku skierowany do klientów.

To nie jest trzęsienie ziemi. Wcześniej PKO BP – ulubiony bank polskich „ciułaczy” – ogłosił, że od stycznia zawiesza oferowanie większości lokat terminowych, w tym tych na 1, 6 i 12 miesięcy. Potem na taki krok zdecydował się Bank Pekao, a wkrótce po nim ING Bank Śląski. Jeśli w bankach zostały jakieś depozyty terminowe, to chyba tylko przez niedopatrzenie. Jak chcecie w bankach trzymać kasę, to na ROR-ach albo na kontach oszczędnościowych.

Tymczasem wartość zaskórniaków gospodarstw domowych ulokowanych w bankach wzrosła w ciągu roku aż o 273 mld zł (czyli o 12%). Skąd te pieniądze? To odłożona kasa z okresu pandemii i lockdownów, a także transfery z różnego rodzaju tarcz finansowych.

Ujemne oprocentowanie? Ten pistolet raczej nie wypali

Wraca pytanie o to, czy i który bank zdecyduje się jako pierwszy wprowadzić ujemne oprocentowanie depozytów. Pogłoski o tym krążą na rynku już od kilku dobrych miesięcy, jednak do tej pory się nie zmaterializowały. Plotki potwierdził Związek Banków Polskich, którego wiceprezes powiedział, że „możliwe jest w Polsce zastosowanie ujemnego oprocentowania depozytów”.

Koronnym argumentem za takim rozwiązaniem ma być oferta bankowa w krajach na zachodzie Europy, a nawet na południu, a także na Słowacji czy na Litwie). W wielu bankach oprocentowanie pieniędzy klientów (najczęściej takich, którzy złożyli depozyt powyżej 100 000 euro) jest ujemne. Bank pobiera od klienta opłatę za to, że przechowuje bezpiecznie oszczędności, a klient się z tym godzi, bo woli trzymać kasę w banku niż w bieliźniarce, jak radził Polakom prezes Glapiński. Tyle że stopa procentowa depozytów wyznaczona przez Europejski Bank Centralny wynosi -0,4%. A u nas stopa referencyjna wynosi +0,1%.

Idę o zakład, że na straszeniu ujemnymi depozytami się skończy. Co najwyżej, wyobrażam sobie wprowadzenie do cenników stałej miesięcznej opłaty albo prowizji za każdy przelew z kont oszczędnościowych. Procentowa kara za oszczędzanie w bankach wywołałaby trudne do przewidzenia skutki.

Ponad 80% oszczędności w bankach to depozyty bieżące, a więc do wypłacenia w każdej chwili. Jeżeli pojawiłaby się iskra, np. ujemne oprocentowanie depozytów, to istnieje ryzyko, że klienci mogliby masowo wypłacać pieniądze z banków. Albo przenosić je do banków, które na taki krok się nie zdecydowały. A na branżową solidarność nie ma co raczej liczyć.

Czytaj też: Ujemne oprocentowanie depozytów: ile banki mogą na tym zarobić? I czy to dla nich gra warta świeczki? Liczę!

Gdzie zanieść pieniądze, jeśli nie na lokaty terminowe?

Klienci widzą, jak lokaty terminowe realnie topnieją w oczach i część z nich nie ma zamiaru siedzieć z założonymi rękami. Niskie stopy procentowe nakręcają wzrost cen nieruchomości – tak jest na całym świecie. Choć nieruchomości są „wymagającą” inwestycją (potrzebna jest wysoka kwota, wielkie znaczenie ma lokalizacja, a brak dochodów z najmu oznacza kilka procent rocznej straty z inwestycji (nie licząc ewentualnego wzrostu wartości nieruchomości).

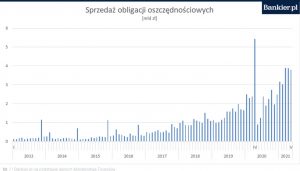

Inni przypomnieli sobie (albo odkryli) o tym, że istnieją obligacje skarbowe i kredytują potrzeby pożyczkowe rządu – skala zakupów obligacji jest największa w historii, to kilka miliardów złotych miesięcznie. Obligacje 4-letnie „płacą” 0,75% powyżej poziomu inflacji w poprzednim roku (tylko w pierwszym roku znacznie mniej), a dziesięcioletnie – 1% więcej, niż wyniosła inflacja w poprzednim roku. To porządne kilka procent w skali roku.

Wysokie są też napływy pieniędzy do funduszy inwestycyjnych. Część posiadaczy oszczędności postanowiła narazić je na ryzyko wahliwości wierząc w to, że wycena akcji powinna „pokonać” inflację (bo przychody i zyski spółek, a więc ich wycena rynkowa, jest wyrażona w wartościach „po inflacji”).

O ile indeksy światowe (w USA, w Niemczech czy nawet w Japonii) już od lat notują rekordowe poziomy, to nasz WIG dopiero dziś jest bliski najwyższych poziomów w historii, wynoszącego 67 568 pkt (na „upolityczniony” WIG20 żal patrzeć).

——–

POSŁUCHAJ NAJNOWSZEGO PODCASTU EKIPY „SUBIEKTYWNIE O FINANSACH”!

W najnowszym podcaście z cyklu „Finansowe sensacje tygodnia” naszym gościem jest Jerzy Nikorowski z biura maklerskiego BNP Paribas, z którym rozmawiamy o tym, jak zastąpić dochód z bankowych lokat, gdy nie ma się dużego doświadczenia na rynku kapitałowym. Rozmawiamy o tym, jakie produkty mają sens, a jakie nie, jak nie dać się wpuścić w większą wahliwość, niż byśmy chcieli, oraz jak inwestować w czasach, gdy akcje są drogie (niektórzy mówią, że przewartościowane), a obligacje nie będą przynosiły zysków (bo nie zanosi się na spadek stóp procentowych). Zapraszam do posłuchania, dużo cennych porad! Trzeba kliknąć ten link, albo znaleźć „Finansowe sensacje tygodnia” w Spotify, Google Podcast, Apple Podcast lub na kilku innych platformach.

—————————

LOKATY TERMINOWE NIE PŁACĄ? SPRAWDŹ TE INWESTYCJE:

>>> Oszczędzaj na emeryturę i dostań 400 zł „samcikowej” premii. Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link albo ten link oraz wpisz kod promocyjny msamcik2021.

>>> Oszczędzaj na emeryturę i dostań 400 zł „samcikowej” premii. Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link albo ten link oraz wpisz kod promocyjny msamcik2021.

>>> Zainwestuj ze mną w fundusze z całego świata bez prowizji. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Kupuję tam fundusze. Inwestowanie bez opłat dystrybucyjnych po wpisaniu kodu promocyjnego ULTSMA. A w tym poradniku najważniejsze rady, w co teraz inwestować.

>>> Zainwestuj w ETF-y z całego świata. Proste inwestowanie w ETF-y u robodoradcy możliwe jest dzięki platformie Finax, w której ja również trzymam kawałek oszczędności. Dzięki temu linkowi zainwestujesz tam pieniądze łatwo i wygodnie.

>>> Wypróbuj fundusze od najsłynniejszych firm zarządzających na świecie. Może warto trzymać pewną część swoich oszczędności pod zarządzaniem ludzi, którzy mogą o sobie powiedzieć: „osobiście znam Warrena Buffeta”? Fidelity, Schroeders, AllianceBernstein – fundusze tych legendarnych firm dostępne są dla klientów mBanku. Zachęcam do sprawdzenia na tej stronie.

—————————

SKORZYSTAJ Z BANKOWEGO OKAZJOMATU SAMCIKA:

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać. Masz zero na lokacie i koncie oszczędnościowym? Zarabiaj przynajmniej tak:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————

ZGARNIJ TECHNOLOGICZNE BONUSY OD SAMCIKA I HOMODIGITAL.PL:

>>> Sprawdź hosting od Zenbox: Masz stronę internetową, e-sklep, prowadzisz bloga? Szukasz najlepszego na rynku hostingu? Sprawdź Zenbox, czyli hosting, któremu zaufał blog „Subiektywnie o Finansach”. Po szczegóły zapraszam tutaj. A tutaj przeczytaj, czym różni się porządny hosting od kiepskiego.

>>> Skorzystaj z VPN od firmy Surfshark. Chcesz chronić swoją prywatność podczas przeglądania stron internetowych? Bezpieczeństwo i dyskrecję w sieci level hard za rozsądną cenę znajdziesz tutaj. Przetestowane przez ekipę „Subiektywnie o finansach” i Homodigital.pl, czyli subiektywnie o technologii. Nie do końca obczajasz o co chodzi? Zobacz przed jakimi niebezpieczeństwami chroni cię VPN. Zapraszam też do poczytania, jak chronić swoją prywatność przed złodziejami, hakerami, szpiegami i… rządem.

źródło zdjęcia: PixaBay