Widzisz kolejki przed sklepami ze złotem i srebrem. Widzisz rosnącą rozbieżność między cenami złota na giełdach oraz takiego w sztabkach i monetach. Zastanawiasz się, co jest ze mną nie tak, że jeszcze nie zamieniam wszystkich oszczędności na złoto? W momentach, gdy na rynku panuje FOMO, warto wziąć głęboki oddech i zastanowić się, czy aby na pewno już nadchodzi koniec świata. Dziesiątki bilionów dolarów inwestorzy z całego świata postawili na to, że jest… wręcz przeciwnie

W ostatnich dniach cena złota na światowych giełdach nieco spadła (choć i tak przekracza astronomiczne 4200 dolarów za uncję), ale nie opadł szał zakupów złota przez konsumentów na całym świecie. Ludzie zachowują się tak, jakby chcieli zdążyć przed zakupem kruszcu jeszcze przed „finansowym końcem świata” i jakby data była już wyznaczona. W psychologii finansów to zjawisko nazywane jest FOMO, czyli „Fear of Missing Out”. W wolnym tłumaczeniu: strach przed pozostaniem na pustym peronie, gdy pociąg już odjechał.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

FOMO jest zwykle fatalnym „doradcą”. Skłania do zachowań niekonsekwentnych i nieracjonalnych. Skłania do łamania własnych strategii i wchodzenia na rynek w najgorszym możliwym momencie. Sprzedawcy dużą część swojego bogactwa zawdzięczają temu właśnie zjawisku: że ludzie kupują, nie patrząc na cenę, koszty i ryzyko. Wtedy można im sprzedawać rzeczy znacznie drożej i zarabiać na tym znacznie więcej.

Szał zakupów złota. Konsumenci ofiarą zjawiska FOMO?

Obserwując kolejki przed punktami, w których można kupić złote i srebrne sztabki i monety, czuje się, jakbyśmy byli tuż przed wielkim kryzysem finansowym. Takim, jak w 1929 r., gdy załamały się rynki, a inwestorzy tracili wszystkie pieniądze. Patrząc na to, że sprzedawcy złota wystawiają o kilka procent wyższą cenę przy dostawie natychmiastowej, niż przy wysyłce za kilka tygodni – widzę chęć skorzystania na FOMO, które nas ogarnęło

Rzeczywiście, popyt musi być gigantyczny. I nie dotyczy to wyłącznie polskiego rynku. W trans wpadli ciułacze na całym świecie. Na popularnej stronie BullionByPost.com, która jest również sklepem internetowym z kruszcami, klasyczne jednouncjowe monety, takie jak Krugerrand, Britannia czy Wiedeńscy Filharmonicy, kosztują 4 600 dolarów, czyli prawie 400 dolarów więcej, niż uncja złota na giełdzie, którą można kupić w ramach produktów finansowych, np. funduszy ETF.

Ale złote monety przynajmniej jeszcze można kupić. Srebrne 10-uncjowe sztabki są w całości wyprzedane. A kiedy jeszcze były w sprzedaży, sklep oferował je po cenach 750-800 dolarów za sztabkę. A więc w przeliczeniu po 80 dolarów za uncję srebra (gdy na giełdzie ta sama uncja złota w formie produktu finansowego jest handlowana po nieco ponad 50 dolarów za uncję). W BullionByPost kupić można już tylko srebrne sztabki jednouncjowe, znacznie mniej „efektywne” jako lokata kapitału.

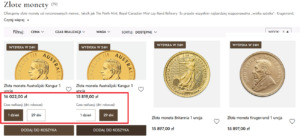

A polskie sklepy? Ceny złotych monet za uncję sięgają już 16 000 zł, gdy jeszcze na początku roku to było ok. 11 000 zł. A na początku 2024 r. „tylko” 8 000 zł. Mimo podwojenia cen w niespełna dwa lata – „towaru” brakuje. W Mennica Apart najbardziej klasyczne jednouncjowe złote monety inwestycyjne są już niedostępne. Mniej znane „marki” (np. australijska moneta z The Perth Mint) są teoretycznie dostępne od ręki, ale sklep informuje, że zamówienia z terminem dostawy 24-godziny będą realizowane w ciągu 72 godzin od daty zaksięgowania pieniędzy. Problemem jest „bardzo duże zainteresowanie ofertą” i „zwiększona liczba zamówień”.

W Mennicy Skarbowej wśród najbardziej renomowanych złotych monet zostały głównie produkty, które można zakupić z terminem dostawy za 15 dni. W Goldenmark dostępność jest większa, ale tutaj za „luksus” natychmiastowej dostawy opłaconego zamówienia trzeba zapłacić ekstra 200 zł na każdej jednouncjowej monecie. Australijski Kangur (jedna uncja złota) z natychmiastową dostawą jest wyceniany na 16 022 zł. Cena uncji złota w polskiej walucie na światowych giełdach nie przekracza 15 350 zł.

Podobne „zasady gry” obowiązują też w innych sklepach. Wzrósł popyt na fizyczne monety i sztabki (zarówno ze złota, jak i ze srebra), najlepiej z natychmiastową dostawą. Owszem, na giełdzie w każdej chwili można kupić ETF, który za te pieniądze kupi złoto, ale po pierwsze nie ma pewności, że kupi, a po drugie – i tak nie można tego złota dostać do ręki. A ludzie zostali wprowadzeni w stan finansowego niepokoju i chcą mieć „prawdziwy pieniądz”.

Kupujący złoto w fazie FOMO, a rynek obligacji… obstawia inny scenariusz

Czy to irracjonalne? Oczywiście kupowanie złota ma podstawy, często o tym piszemy w „Subiektywnie o Finansach”. Inwestorzy na całym świecie obawiają się, że rządy nie będą w stanie spłacić swoich długów i będą musiały zdewaluować swoje waluty. Złoto ma przed tym zabezpieczyć. Z kolei banki centralne kupują złoto, żeby uniezależnić się od amerykańskich obligacji (które po inwazji Rosji na Ukrainę posiadane przez nią obligacje w euro i dolarach zostały wykorzystane jako broń i „zamrożone” przez Zachód). Do tego dochodzi rosnąca niepewność geopolityczna (a w takim czasie rośnie popyt na złoto).

Tyle że to wszystko nie oznacza, że za chwilę nastąpi jakiś kryzys. Owszem, kapitalizacja rynku złota właśnie przekroczyła 30 bilionów dolarów (co oznacza, że biliony dolarów zostały przekierowane na rynek złota z depozytów bankowych, z rynku akcji, obligacji lub nieruchomości), ale ogromne pieniądze zostały zainwestowane w przeciwstawny scenariusz – ten, który zakłada, że rządy nadal będą wypłacalne, odsetki od obligacji pokryją inflację i dadzą inwestorom zysk.

Rocznie inwestorzy kupują nowo emitowane obligacje o wartości 27 bilionów dolarów. Łączna wartość obligacji posiadanych przez inwestorów z całego świata wynosi 145 bilionów dolarów (do tego dochodzi 130 bilionów dolarów wartości globalnych akcji). To oznacza, że na rynku obligacji ulokowanych jest pięć razy więcej pieniędzy, niż w złocie. A realnie – dziesięć razy więcej, bo niemal połowę zasobów złota wykorzystuje przemysł, a tylko 55-60% banki centralne i inwestorzy kupujący złoto jako magazyn wartości.

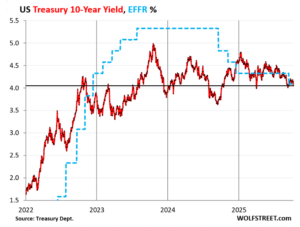

Rentowności obligacji ostatnio spadły i od trzech lat znajdują się w stosunkowo wąskim przedziale, jak słusznie zauważył ostatnio blog Wolfstreet.com. Inwestujący w obligacje zakładają, że inflacja będzie na tyle niska, iż obecnie obowiązujące rentowności obligacji wynagrodzą im spadek wartości pieniądza. Gdyby inwestujący w obligacje obawiali się szybkiej i znacznej dewaluacji dolara amerykańskiego, czyli wzrostu inflacji w wyniku obaw o niewypłacalność USA, zażądałby znacznie wyższych rentowności. Ale tak się nie dzieje.

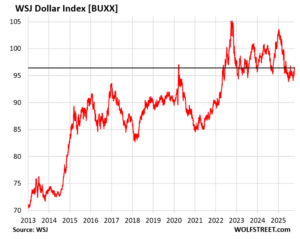

Rentowność 10-letnich obligacji skarbowych – obecnie ledwo przekraczająca 4% – znajduje się w tym roku w trendzie spadkowym. Z kolei spadek wartości dolara – jakkolwiek znaczący – w dłuższej perspektywie nie jest niczym wyjątkowym, zwłaszcza że został poprzedzony bardzo dużym umocnieniem amerykańskiej waluty.

Banki centralne ściągają pieniądz z rynku. Gdzie ta inflacja?

Wolfstreet.com pokazuje wartość indeksu 16 walut ważonych wartością światowego handlu w stosunku do dolara (euro, jen japoński, juan chiński, dolar kanadyjski, peso meksykańskie, won południowokoreański, nowy dolar tajwański, rupia indyjska, dolar hongkoński, dolar singapurski, funt brytyjski, dolar australijski, dolar nowozelandzki, korona norweska, frank szwajcarski i korona szwedzka). I argumentuje, że z wartością dolara nie dzieje się nic nadzwyczajnego.

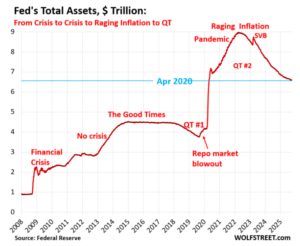

Kolejny argument, który nie pasuje do teorii zwolenników ucieczki do złota za wszelką cenę to fakt, że od kilku lat banki centralne zmniejszają ilość pieniądza na rynku – czyli zmniejszają swoje bilanse (np. nie skupują już nowych obligacji rządowych, a jednocześnie wcześniej wyemitowane obligacje rządowe w ich skarbcach kończą żywot i są wykupywane przez rządy).

Dlaczego więc miałby grozić finansowy koniec świata z powodu inflacji i spadku zaufania do tradycyjnych walut, skoro ich podaż jest coraz mniejsza, a nie coraz większa? Amerykański bank centralny, w ramach procesu przeciwnego do „drukowania pieniędzy”, pozbył się w ciągu ostatnich trzech lat 2,4 biliona dolarów w aktywach.

Również patrząc na wykresy podaży pieniądza w innych krajach, możemy zauważyć, że nie ma tam żadnego „dodruku” pieniędzy, lecz raczej trwa delewarowanie, czyli ściąganie pieniądza z rynku. Choć oczywiście obciążenie rządów odsetkami od obligacji jest duże i coraz większe. I to nie jest „sztuczny” problem, lecz prawdziwy. Tyle że nie wywołuje na razie ryzyka „finansowego końca świata” w najbliższym czasie. Argumenty, które podaje Wolfstreet.com przemawiają za tezą, że nie warto brać udział w wyścigu po złoto za wszelką cenę.

Nadwyżka w budżecie USA. Czy tak wygląda niewypłacalny bankrut?

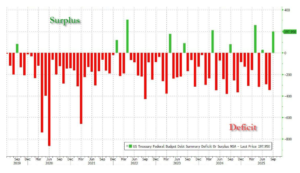

Jest jeszcze jeden argument, choć głównie działający na amerykańskich inwestorów. Otóż z najnowszych danych amerykańskiego budżetu wynika, że po raz pierwszy od dawna zarejestrował on… nadwyżkę dochodów nad wydatkami. We wrześniu całkowite wpływy podatkowe wyniosły 543 mld dolarów i były najwyższe od kwietnia (który jest miesiącem poboru podatków). A przede wszystkim były o 200 mld dolarów wyższe od wydatków budżetowych. Więcej na ten temat oraz ciekawe wykresy tutaj.

To oczywiście tylko pojedynczy miesiąc. Sześciomiesięczna średnia krocząca dochodów budżetu USA osiągnęła rekordowy poziom 496 mld dolarów. Z kolei sześciomiesięczna średnia krocząca wydatków rządowych spadła do 573 mld dolarów, najniższego poziomu od ponad roku. W skali ostatnich 12 miesięcy amerykański budżet ma wciąż koszmarny deficyt 1,8 biliona dolarów (7 bilionów dolarów wydatków i 5,2 biliona wpływów), ale sześciomiesięczne średnie rysują dużo lepszy obraz.

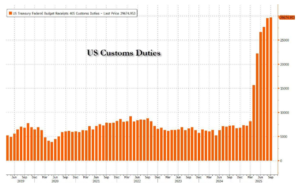

W dodatku we wrześniu rząd USA zebrał rekordową kwotę 29,7 mld dolarów z ceł, a analitycy spodziewają się, że cła będą przynosić amerykańskiemu budżetowi ok. 350 mld dolarów rocznych przychodów, o ile zostaną utrzymane na dotychczasowym poziomie. Nie jest to obraz państwa, które bankrutuje i za chwilę nie będzie w stanie obsługiwać odsetek od obligacji.

Sytuacja jest więc taka: dolar stracił na wartości, ale nie był to spadek większy, niż często do tej pory, zwiastujący panikę. Żądane przez inwestorów oprocentowanie obligacji spada (co nie oznacza, by rynek obawiał się wysokiej inflacji albo tracił zaufanie do tych papierów). Amerykański budżet notuje coraz większe przychody i ogranicza wydatki, co zmniejsza ryzyko narastania zadłużenia w sposób niekontrolowany.

Oczywiście: nie można wykluczyć, że ta część inwestorów, która na podstawie powyższych danych kupuje obligacje – kilkakrotnie większa pod względem „siły pieniędzy” niż nabywcy złota (choć te dwie grupy się przecież przenikają w ramach portfeli inwestycyjnych) – się myli. I rzeczywiście nagle przyjdzie kryzys, który spowoduje, że obligacje będą miały „śmieciową” wartość. Jednak patrząc przez pryzmat liczb – na razie niewiele go zapowiada.

No to kiedy ten koniec świata?

Nie oznacza to, że nie warto wykupić „polisy” w postaci złota i być może zwiększyć udziału tego aktywa w portfelu. Ale nie ma powodu, żeby stać w tym celu w kolejkach i płacić za złoto każde pieniądze. To jest klasyczne FOMO. Trzeba pamiętać, że każda inwestycja wiąże się z ryzykiem. Złoto w latach 2010–2015 straciło połowę wartości. Połowę! To aktywo w pewnym sensie spekulacyjne, ponieważ nie generuje żadnego dochodu z odsetek, dywidend, ani czynszu, w przeciwieństwie do akcji czy nieruchomości. Kupując je, polegasz na wierze, że ktoś przyjdzie i zapłaci za sztabkę więcej niż Ty.

Być może więc z kupowaniem złota warto cierpliwie poczekać. I spokojnie realizować swoją strategię. Nie można wykluczyć, że świat w końcu się tak zadłuży, iż będzie musiał zniszczyć wartość pieniędzy, w których ten dług jest denominowany. Ale czy to nastąpi w tym roku, w przyszłym, za dekadę, a może za 20 lat? Nie wiadomo, bo nie potrafimy powiedzieć, gdzie jest granica zadłużenia, która może wywołać efekt kuli śniegowej.

Niektórzy uważają, że gdyby porównać wartość złota do wartości emisji pieniądza teraz i kiedyś, to złoto powinno kosztować 9 000 dolarów za uncję. Tyle, że to zakłada, że każdy wolałby mieć złoto, niż obligacje. Jeśli obligacje będą płaciły większy procent, niż inflacja, a inflacja będzie pod kontrolą, to nie ma żadnego powodu, by tak się stało.

————————-

ZOBACZ CO W HOMODIGITAL:

Obok „Subiektywnie o Finansach” stoi w internetach multiblog Homodigital.pl, czyli subiektywnie o technologii. Opowiadamy w nim to, co ważne dla Twojego cyfrowego bezpieczeństwa i jestestwa. Opowiadamy tak, jak w „Subiektywnie o Finansach” – czyli tylko to, co istotne i tak, żeby każdy zrozumiał. Jeśli korzystasz z technologii, to wpadaj na Homodigital.pl, czytaj i komentuj artykuły.

———————————-

ZOBACZ EXPRESS FINANSOWY:

—————————————

CZYTAJ O INWESTOWANIU W KRUSZCE:

———————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

——————————-

SPRAWDŹ NASZE RANKINGI

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————–

SUBIEKTYWNIE W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————

SŁUCHAJ „FINANSOWYCH SENSACJI TYGODNIA”:

Zapraszam do podcastu „Finansowe Sensacje Tygodnia”, w którym opowiadamy o sprawach wokół Waszych portfeli, które nas poruszyły, wkurzyły albo zmierzwiły. Albo rozmawiamy z ekspertami o ważnych sprawach dla naszych portfeli. Podcast do słuchania na Spofity, w Apple Podcast, Google Podcast i na kilku innych platformach z podcastami. A ostatnio w „Finansowych Sensacjach Tygodnia” było o…

——————————-

ZAPROSZENIA:

RAISIN POMAGA LOKOWAĆ W ZAGRANICZNYCH BANKACH. Niemiecka platforma Raisin daje dostęp do lokat w zagranicznych bankach, które oferują długoterminowe – nawet pięcioletnie – depozyty o stałym oprocentowaniu. Dlatego, mając wolne pieniądze, warto pomyśleć nad taką opcją. Dla polskich klientów dostępne są banki ze Szwecji, Włoch i Francji. Platforma pozwala klientom na deponowanie pieniędzy bez konieczności ponownego potwierdzania tożsamości czy też uzyskiwania dostępu do każdego z zagranicznych banków. Przetestuj nową platformę do europejskiego oszczędzania dostępną w Polsce. Szczegóły sprawdzisz pod tym linkiem.

FUNDUSZE INWESTYCYJNE Z NISKĄ OPŁATĄ ZA ZARZĄDZANIE. Jedną z opcji inwestowania długoterminowego są fundusze inwestycyjne TFI UNIQA – ta firma jest Partnerem cyklu edukacyjnego „Wyciskanie emerytury”. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Załóż konto Tanie Oszczędzanie w UNIQA TFI. Fundusze z tej rodziny można kupić z niską opłatą za zarządzanie przez internet, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki).

———————————-

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne ani tym bardziej rekomendacje. Jesteśmy tylko blogerami i dziennikarzami, nie mamy licencji doradcy inwestycyjnego i nie możemy wydawać rekomendacji. Dzielimy się po prostu swoim doświadczeniem i tylko tak to traktuj. Twoje pieniądze to Twoje decyzje, a my – o czym się już wielokrotnie przekonaliśmy – nie jesteśmy nieomylni. Weź to, proszę, pod uwagę, czytając w „Subiektywnie o Finansach” ten i inne teksty o inwestowaniu.

zdjęcie tytułowe: Zerohedge, Pixabay, Canva