W powietrzu czuje się oczekiwanie, że ceny mieszkań wreszcie zaczną spadać. W niektórych miejscach są już na takich poziomach, których nie powstydziłby się Nowy Jork czy Paryż. Analitycy Banku Pekao wrzucili do modelu ekonometrycznego kilka najważniejszych czynników wpływających na popyt i podaż na rynku nieruchomości, by odpowiedzieć na pytanie, kiedy ceny mieszkań zaczną spadać. Przy okazji pokazali trzy ciekawe trendy

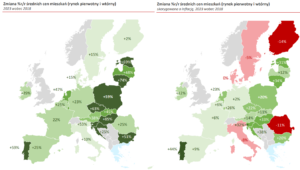

W Unii Europejskiej od trzech kwartałów ceny nieruchomości spadają. W różnych krajach korekta ma różny zakres (średnio jest to 1-2% w skali roku), ale jest to zasłużony „odpoczynek” po okresie wysokiej inflacji, gdy mieszkania realnie drożały. Powód hossy nieruchomościowej był oczywisty: mury były traktowane jako inwestycyjna ochrona przed erozją wartości „papierowego” pieniądza. Teraz, gdy inflacja już tak nie straszy, znacznie lepszą lokatą kapitału są inne aktywa (obligacje, akcje, nawet złoto), więc nieruchomości tracą swój blask.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ceny nieruchomości: w Polsce inaczej niż wszędzie

Tak jest w całej Europie, ale nie w Polsce. U nas rynek został rozregulowany programem „Bezpieczny Kredyt 2%”, który dał dodatkowy „dopalacz” do cen nieruchomości w czasie, gdy i tak były inwestycyjnie atrakcyjne. Ten „dopalacz” – zdaniem analityków Banku Pekao, którzy właśnie wypuścili raport dotyczący przyszłości rynku nieruchomości – ma wartość mniej więcej 10%. Taki roczny wzrost cen nieruchomości wciąż pokazują statystyki w Polsce, gdy w całej Europie rynek już się schładza.

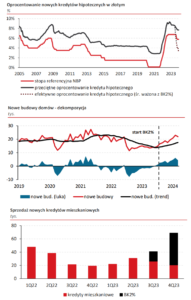

Jest to o tyle naturalne, że rynek nieruchomości ma dużą siłę bezwładności. Potrzebuje zwykle od czterech do ośmiu kwartałów, by zareagować na jakieś gwałtowne czynniki, które się na nim pojawiły. Zatem, choć już od pół roku nie ma „Bezpiecznego Kredytu 2%”, to on wciąż działa na ceny mieszkań. I, według analityków, będzie jeszcze odbijał się nam czkawką co najmniej do końca tego roku. Dopiero potem zobaczymy to, co na Zachodzie widzą już teraz – wpływ drogiego kredytu udzielanego na komercyjnych warunkach w powiązaniu z coraz bardziej rozpędzoną maszyną „produkcji” mieszkań przez deweloperów.

Drogi kredyt oczywiście coraz bardziej będzie „przeszkadzał”, podobnie jak coraz większa oferta mieszkań, ale po drugiej stronie będzie wzrost wynagrodzeń, wciąż niezaspokojone potrzeby mieszkaniowe wielu młodych Polaków (będą przeznaczać swoje oszczędności na mieszkania), pieniądze frankowiczów (dostaną miliardy z unieważnionych umów) i jednak lekko opadające koszty finansowania.

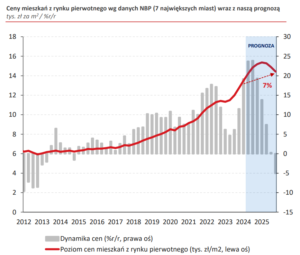

Te wszystkie czynniki analitycy wrzucili do modelu ekonometrycznego i wyszło im, że… ceny mieszkań zaczną spadać, ale dopiero wiosną 2025 r. I że zanim do tego dojdzie, cena metra kwadratowego mieszkania może wzrosnąć z 13 500 zł (ceny transakcyjne) do 15 500 zł za metr. Potem się obniży w okolice 14 000 zł za m2, ale mimo wszystko za dwa lata ceny mieszkań będą wyższe niż dziś – o 7% wyższe. Na pytanie, jak długo potrwa dekoniunktura, której początek pokazuje model – analitycy nie odpowiadają.

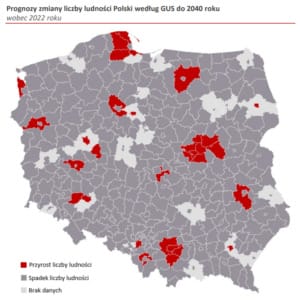

Nie dają jednak dużej nadziei na jakąś większą przecenę mieszkań. W dłuższej perspektywie jako największe zagrożenie postrzegają demografię, czyli wyludnianie się Polski. Ich zdaniem ten proces będzie miał wielkie znaczenie dla cen nieruchomości, ale będzie różnie działał – w największych miastach popyt na mieszkania będzie rósł, bo będzie w nich chciało mieszkać coraz więcej ludzi. Tam ceny spadały nie będą.

Kiedy zaczną spadać ceny mieszkań? Warto czekać na okazje?

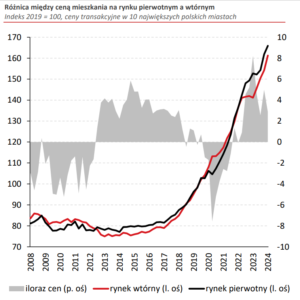

Natomiast piszą analitycy Banku Pekao o kilku trendach na rynku nieruchomości, o których warto wiedzieć. Po pierwsze coraz bardziej rozjeżdżają się ceny nieruchomości na rynku pierwotnym i wtórnym (na korzyść pierwotnego). Analitycy mają kilka hipotez, dlaczego tak jest. Pierwsza to wymogi klimatyczne, które nadchodzą i sprawiają, że „używki” na rynku nieruchomości staną się bardziej kapitałochłonne (kto może, wybiera nowe mieszkania, bardziej energooszczędne). Druga hipoteza jest taka, że po prostu częściej stać nas na nowe, więc kupujemy nowe.

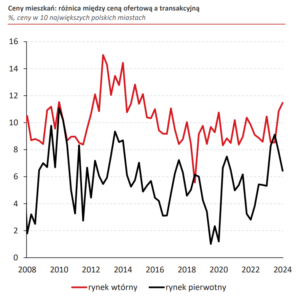

Kolejny trend dotyczy możliwych do wynegocjowania rabatów. W raporcie jest wykres, który pokazuje, że obecnie rabaty od ceny ofertowej na rynku pierwotnym wynoszą średnio 6,5%, zaś na rynku wtórnym – 11,5%. W obu przypadkach jest to powyżej wieloletniej średniej. A więc co prawda ceny nieruchomości siłą bezwładu jeszcze przez kilka kwartałów pójdą w górę, ale inne efekty nadchodzącego „przegięcia trendu” będą już widoczne teraz – właśnie w postaci możliwych do wynegocjowania bardzo dużych rabatów.

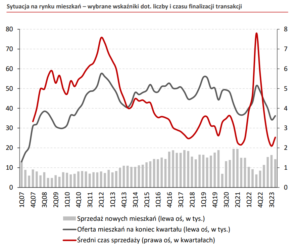

Inne ciekawe spostrzeżenie analityków dotyczy czasu, który jest potrzebny do sprzedaży nieruchomości. W szczycie boomu wywołanego „Bezpiecznym Kredytem 2%” ten wskaźnik spadł do dawno niewidzianych poziomów – dwóch kwartałów. Teraz jest to już mniej więcej 135 dni i wygląda na to, że będzie za chwilę zmierzał w kierunku 3-3,5 kwartałów. Co to oznacza? Ano to, że na rynku będzie coraz więcej okazji cenowych, czyli mieszkań wystawianych grubo poniżej średnich rynkowych ze względu na presję czasu. Nie każdy może czekać kilka kwartałów, żeby sprzedać mieszkanie po dobrej cenie.

No i na koniec – analitycy Banku Pekao zwracają uwagę na to, że programy tanich kredytów mają pewną pozytywną cechę – pobudzają podaż mieszkań. Owszem, najpierw robią spustoszenie ze względu na rosnący błyskawicznie popyt, ale rynek nieruchomości działa w ten sposób, że po pewnym czasie – najczęściej są to dwa lata – stymulacja przekłada się też na dużą „produkcję” mieszkań i rynek się równoważy. To, czy ceny wracają wtedy do poziomu sprzed stymulacji, zależy od bardziej długoterminowych czynników.

Nie bardzo podoba mi się taka interpretacja – w polskich warunkach niestety zawsze kończymy na wyższym poziomie cen, więc każda kolejna stymulacja musi być bardziej kosztowna – ale ogólnie jest to temat do przemyśleń. Być może nie jest tak, że dopłacanie do kredytów jest jednoznacznie złe. Analitycy Pekao uważają, że nowy program tanich kredytów #NaStart będzie miał mniejszy wpływ na rynek nieruchomości, niż poprzedni, bo będzie bardziej celowany i pieniądze trafią do węższej grupy beneficjentów. W tej kwestii doszedłem ostatnio do podobnych wniosków.

Czytaj też: Czy będzie realny spadek cen nieruchomości? Niektóre dane z raportu AMRON-SARFIN na to wskazują

Demografia zacznie mieszać w nieruchomościach

Jeśli więc wierzyć modelowi „narysowanemu” przez analityków Banku Pekao, to na spadek cen poczekamy jeszcze rok (i przez ten rok ceny mieszkań wzrosną jeszcze o 2000 zł za metr), ale w tym czasie warunki dla kupujących będą się poprawiały – w postaci rabatów oraz w postaci okazji, które pojawią się przy okazji wydłużenia czasu od wystawienia oferty do transakcji.

Za dwa lata – według modelu (który nie musi oczywiście pokryć się z rzeczywistością) – średnia cena transakcyjna za metr mieszkania będzie gdzieś w okolicy 14 000 zł, czyli mimo wszystko wciąż wyżej, niż dziś (13 500 zł za m2). Analitycy nie mówią, co będzie dalej, ale prognozują raczej rozwarstwienie cen (między rynkiem pierwotnym i wtórnym i mimo dużymi miastami oraz kurortami i małymi miastami) niż ich dalszy spadek na całym rynku.

Tak czy siak – jest to żółte światło dla inwestorów na rynku nieruchomości. Tak, jak kilka lat temu okazało się, że mocno rozwarstwił się rynek kapitałowy (akcje spółek technologicznych rozjechały się z szerokim rynkiem), tak teraz to zjawisko może zacząć dotykać rynku nieruchomości – głównie ze względów demograficznych. To wyzwanie dla deweloperów (trzeba wiedzieć gdzie budować i gdzie grunt to pieniądz) i dla tych, którzy chcą w nieruchomościach magazynować kapitał (nie każdy mur będzie go chronił).

Czytaj również o budowaniu domu: Zbliża się najlepszy okres na rozpoczęcie budowy domu. Ale skąd pieniądze? Jak przygotować się do wnioskowania o kredyt na budowę domu?

Posłuchaj też o rynku nieruchomości: w 211. odcinku podcastu „Finansowe Sensacje Tygodnia” zastanawialiśmy się, jak potencjalne wycofanie się rządu z zapowiadanego programu tanich kredytów może wpłynąć na rynek i ceny nieruchomości. Rozmawialiśmy o tym, czy banki spółdzielcze mogą być rajem dla fanów gotówki. Analizowaliśmy propozycję Adama Glapińskiego, który oświadczył niedawno, że jego analitycy przygotują „nowy WIBOR”. A na koniec przyglądaliśmy się rosnącym cenom srebra. Dlaczego drożeje i czy na tym kruszcu da się zarobić?

Posłuchaj rozmowy z Markiem Wielgo z RynekPierwotny.pl: w 203. odcinku podcastu „Finansowe Sensacje Tygodnia” przenosimy się na rynek nieruchomości. Jesteśmy po silnym wzroście cen mieszkań wywołanych wybuchową mieszanką niskiej podaży i propopytowego „Bezpiecznego kredytu 2%”. Czy zapowiadany kolejny program tanich kredytów jeszcze bardziej wywinduje ceny? Wyjaśniamy, skąd bierze się mieszkaniowy fenomen Łodzi i czy inne aglomeracje mogłyby pójść jej śladem? Czy ten rok będzie sprzyjał zakupowi nieruchomości?

————

GDZIE DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się zmian w podatku Belki? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl.

————

CZY BITCOIN MOŻE BYĆ MAGAZYNEM WARTOŚCI? SCEPTYK KONTRA ENTUZJASTA

Zapraszam na spotkanie online ze Stanisławem Wołochem, członkiem zarządu Stowarzyszenia Bitcoin i szefem zarządu spółki prowadzącej sieć kantorów bitcoin Quark. Na tym spotkaniu – które będzie dyskusją lekko sceptycznego tradycjonalisty (jakim jestem) z człowiekiem, który ma entuzjastyczny (ale zdrowy) stosunek do kryptowalut i cyfrowych, zdecentralizowanych finansów – zmierzymy się ze wszystkimi najważniejszymi argumentami „za” oraz „przeciw” trzymaniu bitcoina jako inwestycji lub magazynu wartości. Pokłócimy się o to, czy na bitcoinie da się jeszcze zarobić. Będziemy też odpowiadali na Wasze pytania.

Zapraszam na spotkanie online ze Stanisławem Wołochem, członkiem zarządu Stowarzyszenia Bitcoin i szefem zarządu spółki prowadzącej sieć kantorów bitcoin Quark. Na tym spotkaniu – które będzie dyskusją lekko sceptycznego tradycjonalisty (jakim jestem) z człowiekiem, który ma entuzjastyczny (ale zdrowy) stosunek do kryptowalut i cyfrowych, zdecentralizowanych finansów – zmierzymy się ze wszystkimi najważniejszymi argumentami „za” oraz „przeciw” trzymaniu bitcoina jako inwestycji lub magazynu wartości. Pokłócimy się o to, czy na bitcoinie da się jeszcze zarobić. Będziemy też odpowiadali na Wasze pytania.

Webinar odbędzie się w czwartek, 23 maja, o godz. 19.00, na platformie Clickmeeting. Liczba miejsc jak zwykle ograniczona, zaś osoby, które się zarejestrują, będą miały możliwość zadawania pytań na żywo oraz otrzymają dostęp do zapisu webinaru. Zapraszam do zapisania się, trzeba kliknąć ten link.

———

zdjęcie tytułowe: Mateusz Suski/Unsplash