Ponad 180 mld zł naszych oszczędności jest ulokowanych w jednostki uczestnictwa tych funduszy. W ciągu ostatnich trzech lat dawały zarobić średnio 8,5–9% w skali roku. Lepiej niż lokaty bankowe i lepiej niż detaliczne obligacje skarbowe. Czy widać już na horyzoncie koniec tego eldorado? Jaka jest przyszłość funduszy obligacji? Ile jeszcze mogą zarobić na przyszłych obniżkach stóp procentowych?

Polacy uwielbiają inwestować w obligacje. Nie dość, że kupiliśmy od Ministerstwa Finansów obligacje detaliczne za 150 mld zł, to jeszcze jest to najpopularniejsza nasza inwestycja w ramach funduszy inwestycyjnych. Aż 150 mld zł mamy w funduszach lokujących w obligacje skarbowe, a dodatkowo jeszcze 18 mld zł w tych, które inwestują w obligacje korporacyjne i ponad 13 mld zł w funduszach lokujących w obligacje zagraniczne. Łącznie ponad 180 mld zł ulokowaliśmy w obligacjach poprzez fundusze.

- Zbieranie pieniędzy na inwestowanie przy okazji codziennych zakupów? Nietypowy pomysł dużego brokera. Ile można z tego wycisnąć? [POWERED BY XTB]

- Podwyżka pensji: jak jej nie zmarnować? Cztery sposoby, które sprawią, że wreszcie zaczniesz mieć oszczędności dzięki wyższej pensji [POWERED BY RAISIN]

- To była przez ostatnie trzy lata świetna inwestycja. Jaka przyszłość funduszy obligacji skarbowych? Ile zarobią w ostatniej fazie obniżek stóp NBP? [POWERED BY UNIQA TFI]

Mówimy więc o strategicznej inwestycji wielu posiadaczy obligacji. O ile odsetki od obligacji detalicznych (tych, które kupujemy od Ministerstwa Finansów) są przewidywalne, o tyle zyski funduszy inwestycyjnych lokujących w obligacje notowane na giełdzie już niekoniecznie. One zależą bowiem nie tylko od oprocentowania samych obligacji, ale też od zmian ich cen na giełdzie.

Fundusze obligacji: gwiazdy w portfelach

Pod tym względem ostatnie trzy lata były fantastyczne. Trzymając pieniądze w funduszach obligacji, zarabiało się średnio 8,5–9% rocznie. W przypadku funduszy mających obligacje krótkoterminowe zysk za trzy lata wynosi średnio 25,7%, a w przypadku funduszy „zapakowanych” obligacjami długoterminowymi było to 27,6% – zdecydowanie lepsze zyski niż z inwestowania w depozyty bankowe. I nawet lepsze niż z niektórych obligacji skarbowych.

Sprzedawane trzy lata temu obligacje o stałym oprocentowaniu w tym czasie „zarobiły” 6,5% rocznie, a więc zdecydowanie mniej niż statystyczny fundusz obligacji. A dwuletnie, rolowane po drodze obligacje o oprocentowaniu uzależnionym od stopy procentowej NBP, średnio dałyby również 6,5%. Z kolei czteroletnie obligacje z oprocentowaniem uzależnionym od inflacji kupowane trzy lata temu pokazały do tej pory mniej więcej 8% w skali roku (5,75% w pierwszym roku oraz po ok. 9% rocznie w drugim i trzecim łącznie).

Widać więc, że fundusze obligacji były gwiazdami ostatniej trzylatki. Kto czytał „Subiektywnie o Finansach” i wyciągał wnioski, nie może być zaskoczony, bo mówiliśmy (wspólnie z ekspertami), że tak właśnie będzie. Mówiliśmy o tym już w 2023 r., a to właśnie jesienią 2023 r. zaczęły spadać w Polsce stopy procentowe. To zwykle oznacza, że nowe obligacje są emitowane z niższym oprocentowaniem i… podnosi wyceny tych obligacji, które zostały wyemitowane wcześniej i są już w portfelach funduszy.

Przez ostatnie trzy lata (najpierw na podstawie oczekiwań rynkowych, a potem faktów) fundusze dawały inwestorom zyski z dwóch źródeł – z wypłacanych przez obligacje odsetek oraz ze wzrostu wartości samych obligacji na giełdzie. Sęk w tym, że cykl obniżek stóp procentowych jest już chyba w większości za nami. Stopy procentowe NBP były maksymalnie na poziomie 6,75%, a dziś są ponad dwa punkty procentowe niżej – na poziomie 4,5%.

Jaka przyszłość funduszy obligacji? Koniec balu?

Biorąc pod uwagę, że inflacja spadła do mniej więcej 3% w skali roku i trudno będzie szybko ją zbić bardziej, stopy procentowe też już zbytnio nie spadną. Większość analityków liczy, że Rada Polityki Pieniężnej zetnie je jeszcze o góra jeden punkt procentowy. Oznacza to, że mamy za sobą już dwie trzecie cyklu obniżek stóp procentowych. Czy to oznacza koniec hossy funduszy obligacji? A może możemy liczyć jeszcze na jej czwarty rok?

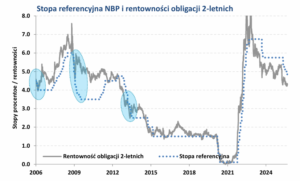

Na to pytanie odpowiadał na niedawnym II Forum Niezależnych Dystrybutorów Funduszy znany Wam spec od obligacji, Paweł Mizerski, wiceprezes UNIQA TFI (od czasu do czasu możecie mu zadawać pytania podczas webinarów, które wspólnie organizujemy). Zaprezentował on analizę zyskowności inwestycji w obligacje krótko- i długoterminowe w czasie drugich połówek wcześniejszych cykli obniżek stóp procentowych w Polsce. A więc sprawdził, jak obligacje zachowywały się w analogicznej sytuacji do tej, w której jesteśmy.

Paweł Mizerski sprawdził notowania obligacji w czasie, gdy miały miejsce trzy ostatnie obniżki stóp procentowych w każdym z poprzednich cykli „obniżkowych” Rady Polityki pieniężnej. A więc od lata 2005 r. do wiosny 2006 r., od stycznia 2009 r. przez cały kolejny rok oraz od wiosny do lata 2023 r. Wnioski? Statystycznie obligacje w tym czasie zarabiały od 3,4% do 8%. Czy tak będzie tym razem oraz w jakim czasie ów potencjalny wzrost nastąpi, tego oczywiście nie wiemy.

Mizerski zauważył jeszcze jedną rzecz: w drugiej części cyklu obniżek stóp procentowych zwykle lepiej wychodziło się na trzymaniu obligacji krótkoterminowych niż długoterminowych. To może oznaczać, że w najbliższym roku to właśnie fundusze mające w portfelach więcej obligacji krótkoterminowych mogą dać najwyższe wyniki (zwykle w nazwach funduszy pojawia się informacja, czy specjalizują się w obligacjach krótkoterminowych czy nie).

Obligacje krótkoterminowe dadzą zarobić więcej niż te „długie”

W czasie ostatnich trzech obniżek stóp procentowych w 2005–2006 r. rynkowa rentowność obligacji 10-letnnich spadła o 0,3 punktu procentowego, zaś dwuletnich o 0,6 punktu procentowego. A z kolei w 2023 r. spadek rynkowej rentowności obligacji 10-letnich wyniósł tylko 0,05 punktu procentowego, zaś obligacji dwuletnich – o 0,44 punktu procentowego. W zależności od tego jaki miks obligacji krótko- i długoterminowych ma dany fundusz inwestycyjny, jego wyniki będą lepsze lub gorsze.

Statystycznie każda ćwiartka punktu procentowanego spadku rentowności obligacji przekłada się mniej więcej (szacunkowo) na jakieś 4% zysku przeciętnego funduszu (tak mówił Paweł Mizerski w wywiadzie dla „Subiektywnie o Finansach”). Gdyby więc rentowności obligacji spadły jeszcze o pół punktu procentowego licząc od dziś – fundusze mogłyby zaliczyć czwarty z rzędu rok z fantastycznymi wynikami. Przy czym w ostatnich trzech latach trochę lepsze wyniki dawały fundusze mające w portfelach dużo obligacji długoterminowych. Teraz to się może odwrócić.

Nie zmienia to faktu, że obligacyjne eldorado posiadaczy udziałów w tego typu funduszach może wkrótce trochę przygasnąć. Prawdopodobnie za dziewięć miesięcy, może za rok (a może wcześniej?) wyniki funduszy inwestujących w obligacje ustabilizują się na poziomach odzwierciedlających otrzymywane odsetki (4-5% w skali roku) minus opłaty za zarządzanie, a zmiany wartości rynkowej obligacji, które „pompowały” wyceny funduszy w ostatnich trzech latach, zaczną być neutralne. Przyszłość funduszy obligacji nie jest więc zła, ale eldorado może się skończyć.

ZOBACZ TEŻ ROZMOWĘ O TYM:

CZYTAJ WIĘCEJ O TYM:

——————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

zdjęcie tytułowe: DALLE-3/Canva

![Mamma mia! Włosi chcą opodatkować złoto zgromadzone przez rodziny! Czy u nas też mogą wpaść na ten pomysł? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2025/11/wlosi-chca-opodatkowac-zloto-640x400.jpg)