Fundusze obligacji na wojnę z inflacją. Inwestowanie w obligacje poprzez fundusz inwestycyjny – tak jak w przypadku samodzielnego kupowania różnych obligacji – wymaga dywersyfikacji. Warto mieć udziały w funduszach o różnej charakterystyce – w tych inwestujących w obligacje długoterminowe o stałym oprocentowaniu oraz tych, które mają w portfelach obligacje głównie krótkoterminowe, o zmiennym oprocentowaniu. Ale jak te fundusze rozpoznać? W których funduszach obligacji może trzymać trochę więcej pieniędzy ktoś, kto spodziewa się spadku inflacji, a w których ten, kto spodziewa się wielu lat z wysokim wzrostem cen?

Obligacje to dla wielu z nas, zwłaszcza tych już nieco starszych oszczędzających, coraz ważniejszy składnik aktywów. Im bliżej nam do momentu, gdy osiągniemy rentierstwo bądź wiek emerytalny, tym większą część pieniędzy przechowujemy w obligacjach. Spada wtedy udział pieniędzy ulokowanych w akcjach (bezpośrednio, poprzez ETF-y i fundusze inwestycyjne).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Jak być może pamiętacie, moja zasada czterech ćwiartek mówi, by pieniądze zawsze mieć podzielone na cztery części, czyli depozyty bankowe, obligacje, akcje i inwestycje alternatywne (do których zaliczam waluty, nieruchomości, złoto i inne nietypowe inwestycje). Każda część z tych pieniędzy jest narażona na inny rodzaj ryzyka, więc, mając taki portfel, jestem kuty na cztery kopyta.

W przypadku obligacji pieniądze dzielę na samodzielne inwestycje w polskie obligacje rządowe (czyli detaliczne, oszczędnościowe papiery 3-letnie, 4-letnie, 10-letnie i 12-letnie o stałym oprocentowaniu oraz z oprocentowaniem uzależnionym od inflacji), w obligacje korporacyjne polskich firm oraz w fundusze inwestycyjne lokujące pieniądze w papiery dłużne (rządowe i korporacyjne) z całego świata – w tym z Polski.

Dlaczego fundusze obligacji bywają stresujące?

Fundusze obligacji dają mi dwie ważne w inwestowaniu rzeczy – dostęp do obligacji, których sam nie mógłbym kupić (bądź byłoby to drogie) oraz możliwość dywersyfikacji. Jeśli mam 20 000 zł w funduszu obligacji, to zapewne jestem w takiej sytuacji, w której kupiłbym 20 serii różnych obligacji po 1000 zł. Płacąc funduszowi opłatę za zarządzanie, dostaję je wszystkie w jednej transakcji.

Fundusze obligacji potrafią się mocno wahać i przynosić nie tylko zyski, ale i straty. O tym, dlaczego tak się dzieje (i dlaczego w dłuższym terminie nie warto się tym aż tak bardzo przejmować), pisałem w jednym z poprzednich artykułów z cyklu „Wyciskanie emerytury”. Wartość rynkowa obligacji znajdujących się w portfelach funduszy może się wahać, ale na koniec obligacje zostaną wykupione i zapłacą odsetki, więc ich notowania „wrócą do bazy”.

W ostatnich dwóch latach fundusze obligacji przeżyły prawdziwy rollercoaster. Najpierw (gdy stopy procentowe szły w górę) były wielkie straty, a potem (gdy zaczęło być jasne, że stopy już są na szczycie i mogą tylko spadać) – klienci funduszy obligacji zobaczyli potężne, dwucyfrowe zyski. Kto posłuchał rad Pawła Mizerskiego z UNIQA TFI, który w wywiadzie ze mną w „Subiektywnie o Finansach” tłumaczył, „jak to chodzi” i zachęcał do cierpliwego przeczekania burzy, zapewne na tym nie stracił.

Fundusze obligacji mają dużo „dobrego towaru”?

Ale co będzie dalej? Każdy analityk i zarządzający funduszami powie oczywiście: „to zależy”. A od czego? Od inflacji. A w zasadzie od tego, jakie będą oczekiwania inwestorów co do jej przyszłej wysokości. W zależności od tego będą się bowiem zmieniać notowania obligacji – a od nich częściowo zależą wyniki funduszy inwestycyjnych, które w te obligacje inwestują.

Oczekiwania co do przyszłej inflacji są kształtowane przez posunięcia Rady Polityki Pieniężnej (jeśli obniża stopy – a tak się ostatnio dzieje – to zwiększa napływ pieniądza na rynek), posunięcia rządu (transfery socjalne, polityka podatkowa, skala zaciągania przez państwo nowych długów) oraz „niestandardowe” działania, takie jak zamrożenie cen energii dla gospodarstw domowych, czy polityka utrzymywania niższych od rynkowych cen na stacjach paliw.

Po drugiej stronie jest globalna koniunktura, czyli trudna do przewidzenia skala kryzysu w Chinach i możliwe konsekwencje tego kryzysu dla europejskiej gospodarki – a zwłaszcza niemieckiej, która od popytu z Chin jest uzależniona. Polska z kolei jest głównym poddostawcą dla Niemiec. I tą drogą kryzys może przyjść do naszych domów, ograniczając inflację.

Dobra wiadomość jest taka, że fundusze obligacji – i to wszystkie, bez wyjątku – są dziś napakowane obligacjami, które oferują dobre oprocentowanie. Albo stałe, albo uzależnione od WIBOR-u. Do tych pierwszych przez lata będą płynęły zakontraktowane już przy zakupie odsetki, a do tych drugich – zapewne coraz mniejsze, ale jeszcze przez kilka miesięcy też wysokie (bo WIBOR już spada, ale odsetki są kontraktowane np. z góry na kolejnych sześć miesięcy).

A więc jeden ze strumieni pieniędzy, od których zależą wyniki funduszy, jest jeszcze przez jakiś czas „gwarantowany” na wysokim poziomie. A drugi jest uzależniony od giełdowych notowań obligacji? To oczywiście zależy już od typu obligacji, na które postawił konkretny fundusz inwestycyjny. Bo przecież mówimy nie tylko o obligacjach stałoprocentowych i uzależnionych od WIBOR-u, ale też krótko- lub długoterminowych.

Na polskim rynku są notowane nie tylko obligacje emitowane przez rząd, ale np. też takie, które sprzedawał Bank Gospodarstwa Krajowego. Fundusze mogą też mieć obligacje emitowane przez rządy innych państw, denominowane w obcych walutach. Notowania wszystkich tych obligacji mogą się zmieniać w inny sposób. Ale są pewne zasady, które to porządkują.

Fundusze obligacji na wojnę z inflacją. Które mają szansę na wygraną?

Po pierwsze: dziś inwestorzy spodziewają się kolejnych obniżek stóp procentowych w najbliższym roku. A więc obligacje krótkoterminowe z reguły zyskują na wartości, bo inwestorzy na rynku wiedzą, że kolejne ich emisje będą dawały coraz mniejsze zyski. Akceptują więc niższą rentowność swoich inwestycji, czyli godzą się płacić więcej za obligacje, które odkupią od kogoś na giełdzie (np. od funduszu inwestycyjnego).

O takich oczekiwaniach świadczą notowania kontraktów terminowych na przyszłą wartość wskaźnika WIBOR. Poniżej na wykresie widzicie, jakich stóp procentowych spodziewają się inwestorzy za pół roku (FRA 3×6) oraz za rok (FRA 9×12). Jak widzicie, spodziewają się stóp duuużo niższych od dzisiejszych. To się oczywiście nie musi sprawdzić, ale dziś pompuje notowania krótkoterminowych obligacji (tych z terminem wykupu za rok, dwa).

Po drugie dziś inwestorzy spodziewają się odbicia inflacji i tego, że będzie nas ona męczyć jeszcze przez długie lata. Nie wiemy, na jakim poziomie się ustatkuje, ale inwestorzy obstawiają, że na dużo wyższym niż wynosi cel banku centralnego. I żeby z nią walczyć, trzeba będzie podwyższać znów stopy procentowe. Dlatego inwestorzy żądają wyższej rentowności od obligacji długoterminowych, bo uważają, że będą potrzebowali więcej procentów zysku, by pobić przyszłą inflację.

Jeśli inwestorzy kupujący obligacje żądają wysokiej rentowności, to znaczy, że ktoś, kto im je sprzedaje (np. fundusz inwestycyjny, którego klienci złożyli wniosek o zwrot pieniędzy) musi zaakceptować niższą cenę, większe dyskonto. Jeśli mam obligację 10-letnią z oprocentowaniem 4% rocznie, a kupujący żąda ode mnie 5% rocznie (bo uważa, że inaczej przez 10 lat nie pobije inflacji), to muszę sprzedać mu tę obligację po niższej cenie, oddając część „moich” procentów.

O tym drugim trendzie świadczy krzywa rentowności obligacji, czyli wzrost tej rentowności dla obligacji długoterminowych. To oczywiście zła wiadomość dla funduszy inwestycyjnych, które postawiły na długoterminowe obligacje, licząc na to, że w przypadku spadającej inflacji to właśnie one będą najcenniejsze (zwłaszcza obligacje długoterminowe o stałym, zagwarantowanym na wysokim poziomie oprocentowaniu, byłyby wtedy rozchwytywane jak ciepłe bułeczki).

Które fundusze lepsze na krótki termin, a które na długi?

Jak będzie w rzeczywistości? Tego, niestety, nie wiemy. Jeśli oczekiwania inwestorów co do przyszłego zachowania inflacji i stóp procentowych (najpierw w dół, potem w górę) się potwierdzą, jeszcze przez jakiś czas notowania funduszy obligacji długoterminowych mogą słabować. Ale – warto o tym przypomnieć – to nie będzie problem dla inwestorów, którzy nie zamierzają się pozbywać swoich jednostek uczestnictwa. W długim terminie notowania funduszy wrócą do poziomów, które wynikają ze strumieni odsetek do nich płynących.

Jeśli ktoś inwestuje w krótszym terminie, to pewnie bezpieczniejsze będą dla niego fundusze obligacji krótkoterminowych, bo one w najbliższym czasie będą bardziej w cenie (inwestorzy akceptują niskie rentowności, spodziewając się spadku inflacji, więc ceny obligacji wystawianych ewentualnie na sprzedaż przez fundusze będą na giełdzie wyższe).

A jeśli ktoś obstawia inny scenariusz i spodziewa się trwałego spadku inflacji oraz nie widzi ryzyka, że Rada Polityki Pieniężnej będzie znów musiała podnosić stopy procentowe? Takie osoby powinny potraktować słabszy czas (czy też stabilizację) funduszy obligacji długoterminowych jako okazję.

Dziś mało kto wierzy w niską inflację za 5-7 lat, więc takie obligacje będą notowane po dość niskich cenach. Ale jeśli okaże się, że inflacja już nie wzrośnie, te obligacje staną się bardzo cenne. A fundusze inwestycyjne, które je mają, zanotują krociowe zyski.

Inwestowanie to nie losowanie, więc…

My w „Subiektywnie o Finansach” nigdy nie obstawiamy jednego scenariusza, co najwyżej jeden z nich lekko przeważamy. Warto więc mieć inwestycje długoterminowe w fundusze obligacji długoterminowych (i nie przejmować się zanadto ich słabszymi wynikami) oraz inwestycje krótkoterminowe w fundusze obligacji na krótszy termin. A co najwyżej w jednych trzymać trochę więcej pieniędzy niż w drugich.

Jak je rozpoznać? Po zachowaniu jednostek uczestnictwa w czasie kilku pierwszych tygodni po decyzji Rady Polityki Pieniężnej o ostrym cięciu stóp. Ponieważ nikt się tego nie spodziewał, to nastąpił gwałtowny spadek rentowności krótkoterminowych obligacji. To oznacza, że fundusze, które takie papiery mają, zyskały na wartości. Fundusze, które mają długoterminowe obligacje, nie powiększyły skokowo swoich notowań. I wszystko jasne.

—————–

Komentuje Paweł Mizerski, wiceprezes UNIQA TFI:

Im szybciej Rada Polityki Pieniężnej stopy obniża, tym szybciej będzie je podnosić – to jest moim zdaniem trafne podsumowanie aktualnych oczekiwań rynkowych dotyczących poziomu stóp procentowych i inflacji. Innymi słowy – krzywa rentowności powinna być bardziej stroma i tak jest. Rentowności obligacji krótkoterminowych (powiedzmy do 5 lat) spadają, a długoterminowych (powiedzmy powyżej 5 lat) rosną. Czyli rosną ceny obligacji krótkoterminowych, a spadają długoterminowych.

Im szybciej Rada Polityki Pieniężnej stopy obniża, tym szybciej będzie je podnosić – to jest moim zdaniem trafne podsumowanie aktualnych oczekiwań rynkowych dotyczących poziomu stóp procentowych i inflacji. Innymi słowy – krzywa rentowności powinna być bardziej stroma i tak jest. Rentowności obligacji krótkoterminowych (powiedzmy do 5 lat) spadają, a długoterminowych (powiedzmy powyżej 5 lat) rosną. Czyli rosną ceny obligacji krótkoterminowych, a spadają długoterminowych.

Przy okazji spadają też ceny większości obligacji zmiennokuponowych (bo spada WIBOR i rośnie podaż obligacji). Na stopy zwrotu z funduszy dłużnych przekłada się to następująco – jeśli fundusz inwestuje w obligacje krótkoterminowe lub średnioterminowe o stałym kuponie, to zarabia, jeśli w obligacje długoterminowe lub stałokuponowe, traci.

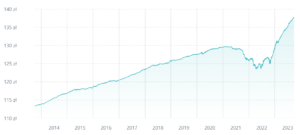

Fundusze obligacji ze stajni UNIQA występują w grupie „papierów dłużnych polskich skarbowych długoterminowych” – UNIQA OBLIGACJI oraz „papierów dłużnych polskich uniwersalnych” – UNIQA OSTROŻNEGO INWESTOWANIA. Poniżej notowania tych funduszy.

UNIQA OSTROŻNEGO INWESTOWANIA (na wykresie poniżej), ma mniejszą wahliwość i więcej krótkoterminowych obligacji o zmiennym oprocentowaniu w portfelu. Mamy więc fundusze pozwalające inwestorom obstawić różne scenariusze rynkowe.

—————–

Posłuchaj też inspirujących rozmów o inwestowaniu:

>>> Czy warto dziś lokować oszczędności w małe i średnie spółki z warszawskiej giełdy oraz z największych giełd europejskich? Co mówią ich wyceny? Jest tanio, a może już całkiem nietanio? Komu może opłacać się lokować w ten sposób pieniądze? Maciej Samcik w podkaście „Finansowe Sensacje Tygodnia” debatuje o tym, z Sebastianem Lińskim, który w TFI UNIQA zajmuje się właśnie lokowaniem pieniędzy klientów w średniej wielkości spółki z Europy Zachodniej oraz z Polski. Zapis rozmowy jest do odsłuchania tutaj.

>>> W podkaście „Finansowe sensacje tygodnia” rozmawialiśmy też o inwestowaniu na tzw. rynkach wschodzących. Czym się między sobą różnią? Czy można i trzeba inwestować na wszystkich naraz czy tylko na niektórych? I jak to robić? Czy może w tym pomóc fundusz inwestycyjny? Na jakie zyski można ewentualnie liczyć? I jakie są ryzyka? O tym rozmowa z Rafałem Grzeszykiem, który zarządza pieniędzmi klientów UNIQA TFI ulokowanymi m.in. właśnie na rynkach wschodzących. Zapraszam do posłuchania pod tym linkiem.

————————————

ZAPROSZENIE:

Jedną z opcji inwestowania długoterminowego są fundusze inwestycyjne TFI UNIQA – ta firma jest Partnerem cyklu edukacyjnego „Wyciskanie emerytury”. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie.

Wśród funduszy, które mają niską opłatę za zarządzanie (0,5% w skali roku) są następujące fundusze: UNIQA SFIO Globalny Akcji, UNIQA FIO Ostrożnego Inwestowania, UNIQA SFIO Akcji Amerykańskich, UNIQA SFIO Akcji Europejskich ESG, UNIQA SFIO Amerykańskich Obligacji Korporacyjnych, UNIQA SFIO Globalnych Strategii Dłużnych oraz UNIQA FIO Akcji Rynków Wschodzących.

Te fundusze można kupić z tą niską opłatą za zarządzanie przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki). Przy zakupie internetowym nie płaci się też, rzecz jasna, żadnych opłat manipulacyjnych. Żeby zagwarantować sobie najlepsze warunki, warto wpisać kod promocyjny: MSAMCIK23

Zerknij też: Na stronie akcji edukacyjnej „Wyciskanie emerytury” znajdziesz ważne wieści dla Twojej przyszłości finansowej. Jak zbudować bezpieczeństwo finansowe? Czy można być rentierem jeszcze przed emeryturą? Jak lokować oszczędności?

Zapoznaj się też z tym: Oszczędzasz na emeryturę w ETF-ach, funduszach, akcjach. Czy wiesz, ile jeszcze krachów przeżyjesz? Ile ja już przeżyłem? Podpowiadam, jak je przeżyć w spokoju

Czytaj również: Fundusz kosztuje, ETF też. Opłaty mają ogromne znaczenie dla wyniku inwestycji. Co zrobić, żeby oszczędzanie było tanie?

Wniknij też w to: Jak wybrać fundusz inwestycyjny, który nie okaże się wielką pomyłką? Tak to robi sam Samcik

—————————

Cykl edukacyjny „Wyciskanie emerytury”, którego częścią jest niniejsza publikacja, blog „Subiektywnie o Finansach” już czwarty rok prowadzi z UNIQA TFI, pośrednikiem w inwestowaniu pieniędzy na spełnianie marzeń i na emeryturę, oferującym m.in. tanie fundusze inwestycyjne w ramach programu „Tanie Oszczędzanie”.

zdjęcie: Attentie/Unsplash