Lokowanie oszczędności w czasach wysokiej inflacji nie jest łatwe – trzeba się pogodzić z tym, że pokonanie wzrostu cen i jednocześnie zachowanie bezpieczeństwa pieniędzy nie jest możliwe. A szansa na realny wzrost wartości oszczędności – tylko szansa, nie pewność! -w ymaga zaakceptowania wahliwości kapitału i długiego horyzontu inwestycji. Jak chronić oszczędności przed inflacją i nie wpaść w pułapkę?

Widząc 8-9% rocznej inflacji wkurzamy się, że w banku płacą najwyżej 2%. I szukamy alternatywy. Najlepiej bezpiecznej i dającej porównywalny z inflacją roczny zysk. Jesteśmy szczególnie podatni na „okazje” oraz „limitowane oferty” obiecujące wysoki procent bez ryzyka. Na „Subiektywnie o Finansach” opisujemy takie kontrowersyjne interesy co i rusz.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

To pierwszy krok do katastrofy. Jestem dziwnie pewny, że najbliższe lata przyniosą wysyp ludzi oszukanych lub wprowadzonych w błąd obietnicami „pewnych inwestycji”. Mam nadzieję, że wśród czytelników „Subiektywnie o Finansach” nie będzie ofiar pogoni za wysokim zyskiem bez ryzyka.

Czytaj też: Niezależność finansowa: czym jest i jak ją osiągnąć? Przewodnik (subiektywnieofinansach.pl)

Jak rozsądnie chronić oszczędności przed inflacją? Przestrzegaj tych reguł

Ale nie znaczy to, że nie można spróbować zbudować takiego portfela inwestycji, który w długiej perspektywie ochroni oszczędności przed inflacją. Trzeba jednak przestrzegać kilku zasad:

>>> Gwarancja zysku to wyjątek, nie reguła. W tych czasach bardzo często będą Cię kusić ofertami „gwarantowanymi”. W przypadku zakupu nieruchomości na wynajem będzie to „gwarantowana rentowność”, w przypadku obligacji korporacyjnych – „gwarantowane zabezpieczenie”, w przypadku inwestycji w pożyczki – „gwarantowana wypłata odsetek”. Pamiętaj, że gwarancja jest warta tyle, ile wiarygodność tego, który ją wystawia. Realnie gwarantowane są tylko odsetki od depozytów (bo gwarancję wystawia państwo).

>>> Stopa wolna od ryzyka pokazuje horyzont. Zanim gdziekolwiek włożysz pieniądze porównaj oczekiwaną rentowność inwestycji (gwarantowaną lub prognozowaną) ze średnim oprocentowaniem depozytów w bankach, oficjalną stopą procentową NBP albo stawką WIBOR, czyli ceną pieniądza na tzw. rynku międzybankowym. Te parametry wyznaczają z grubsza stopę wolną od ryzyka, czyli to, co można zarobić, nie ponosząc żadnego lub prawie żadnego ryzyka. Im większy jest dystans obiecywanego lub prognozowanego zysku z jakiejś inwestycji od stopy wolnej od ryzyka, tym większe ryzyko wahliwości ponosisz. Nawet jeśli ten, kto ją oferuje, „zapomniał” Ci o tym powiedzieć.

>>> Cierpliwość zmniejsza wahliwość. W warunkach wysokiej inflacji szansę na realny zysk – ale tylko w długim terminie – dają takie aktywa jak akcje (kupowane samodzielnie, z pomocą funduszy inwestycyjnych lub ETF-ów), nieruchomości, złoto. Historia pokazuje, że w przypadku akcji antyinflacyjny charakter objawia się po przynajmniej 10-15 latach inwestowania. W przypadku nieruchomości – po co najmniej 10 latach. W przypadku złota – trzeba poczekać na to nawet 30 lat. W krótszych terminach wahania wartości tych inwestycji mogą być nieprzewidywalne.

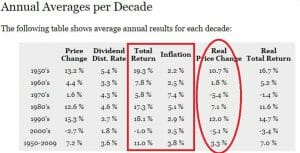

Poniżej macie tabelkę, która pokazuje stopy zwrotu z akcji w poszczególnych dekadach. Dane są uśrednione i pokazane w skali roku. Jak widzicie, nie w każdej dziesięciolatce średnioroczna stopa zwrotu z akcji była wyższa niż średnioroczna inflacja, ale w większości przypadków tak właśnie było. Wykres nie obejmuje ostatnich 10 lat, ale były one rekordowe na rynkach akcji, więc nie zmienia to ani na jotę konkluzji.

A poniżej macie nominalne i realne ceny nieruchomości w ostatnich kilkunastu latach. Jak widzicie, jeśli ktoś kupił nieruchomość na „górce”, to dopiero niedawno – po ponad 10 latach – według uśrednionych danych odzyskał realną wartość zainwestowanych w nią pieniędzy.

Z kolei na kolejnym grafie przedstawiam ceny złota w ostatnich 30 latach wyrażone w dolarach (w złotym wygląda to lepiej). Jak widzicie, zdarzały się aż 10-letnie okresy, w których złoto nie chroniło przed inflacją, ale w bardzo długim czasie – 30 lat i dłużej – już tak.

>>> Selekcja pozwala zarabiać zawsze. W najbliższych latach prawdopodobnie osłabnie znaczenie takich słów jak „hossa” czy „bessa”. Kryzys covidowy tak rozhuśtał gospodarkę, że poszczególne branże reagują odmiennie na zmiany sytuacji. Nie będzie więc „bessy na giełdzie”. Będą bessy i hossy branżowe: w branży finansowej, surowcowej, technologicznej, spożywczej, budowlanej.

Co to oznacza dla Twoich inwestycji? Że prawdopodobnie mniej skuteczny będzie zakup ETF-u, dzięki któremu zainwestujesz w 500 największych amerykańskich spółek, a bardziej skuteczny będzie zakup ETF-u na spółki z konkretnej branży. Albo porządnego funduszu inwestycyjnego oferującego selektywne podejście do inwestowania (wtedy to zarządzający funduszem decydują, w które branże inwestują).

Jeśli myślisz o tego typu inwestycji, to pamiętaj, że w najbliższych latach wahliwość cen akcji będzie większa niż zwykle, ale dzięki temu prawdopodobnie będzie można kupić akcje porządnych spółek taniej niż w ostatnich latach. Jednym z instrumentów, które wykorzystuję są fundusze inwestycyjne o selektywnej strategii – takie, które obstawiają tylko niektóre, zdaniem zarządzających, najbardziej interesujące spółki albo segmenty gospodarki.

Ponieważ ten tekst jest częścią akcji edukacyjnej, której patronuje UNIQA TFI, nadmienię, że jednymi z takich funduszy są UNIQA Selektywny Akcji Polskich (wybiera najbardziej „bezpieczne” na przyszłość sektory i spółki w Polsce – 67% zarobku przez 10 lat, bez gwarancji, że powtórzy to w przyszłości) oraz UNIQA Selective Equity (robi to samo na rynkach rozwiniętych – zarobił 143% w ciągu ostatnich 10 lat, bez gwarancji, że powtórzy to w przyszłości).

Udziały w obu możecie kupić tylko za kawałek swoich oszczędności i broń Boże nie wszystko na raz, lecz na raty (najlepiej przez dwa lata) – za pomocą programu „Tanie oszczędzanie” – wtedy kupujecie bez prowizji i z najniższą możliwą opłatą za zarządzanie (akurat w przypadku tych funduszy nie są one niskie, wynoszą 2,2%, ale podane wyżej wyniki już uwzględniają tę przykrość).

>>> Różnorodność daje spokój. Z poprzedniej zasady wynika konieczność bardziej niż zwykle różnorodnego podejścia do inwestycji. Kilka funduszy lub ETF-ów zamiast jednego. Kilka rodzajów obligacji zamiast jednej. Zakupy rozłożone w czasie, wybór inwestycji nie tylko denominowanych w złotym, ale też w dolarach lub euro. Stawianie na jednego konia w tych czasach może być wyjątkowo ryzykownym pomysłem.

>>> Realność zwiększa pewność. W modzie są ostatnio inwestycje cyfrowe. Kryptowaluty, tokeny NFT, pożyczki cyfrowe w modelu DeFi… Wszystkie te sposoby lokowania kapitału – poza tym, że cechują się kilkakrotnie większą wahliwością niż inwestycje w akcje – różnią się od wszystkich innych. O ile za akcjami stoją przychody i zyski spółek oraz wypłacane dywidendy, za obligacjami zdolność generowania gotówki (cash-flow) przez spółki, za nieruchomościami mury i dochód z najmu, za złotem – powszechna akceptowalność jako środka wymiany i rzadkość, o tyle wartość cyfrowych aktywów wynika wyłącznie z mody na nie.

To zaś powoduje, że są bardziej ryzykowne. O ile można spróbować wycenić McDonald’sa przez pryzmat tego, ile zarabia pieniędzy, to nie można w ten sposób wycenić Bitcoina. Warto o tym pamiętać, inwestując w cyfrowe aktywa. Wahliwość notowań Bitcoina w ostatnim roku była 20-35 razy większa niż wahliwość cen złota (zwykle na korzyść Bitcoina, ale ostatnio odwrotnie).

Jak powinien wyglądać portfeli inwestycji na czas inflacji?

>>> Po pierwsze: część antyinflacyjna (horyzont: 3-10 lat). Powinny się do niej zaliczać relatywnie bezpieczne inwestycje, których rentowność pośrednio lub bezpośrednio zależy od inflacji. Mogą to być konta oszczędnościowe o zmiennym oprocentowaniu (najlepiej uzależnionym od stawki WIBOR), obligacje (rządowe i emitowane przez firmy, te ostatnie kupowane z rozsądkiem i rozwagą) z oprocentowaniem uzależnionym od stawki WIBOR, a także obligacje rządowe z oprocentowaniem uzależnionym od stopy inflacji.

Zobacz tutaj: Strategia depozytowa na 2022 r. – w co bezpiecznie ulokować oszczędności, żeby jak najmniej stracić?

Zerknij tutaj: Oprocentowanie obligacji skarbowych wreszcie idzie w górę. Które obligacje obronią przed inflacją?

>>> Po drugie: część dywidendowa (horyzont: 10-15 lat). Długoterminowe inwestycje w akcje największych światowych koncernów wypłacających dywidendy i mających na tyle silną pozycję, że „niezabijalnych”. W perspektywie 10-15 lat dochody z dywidend i powolny wzrost wartości rynkowej spółek powinien przynieść realną ochronę przed inflacją.

Spółki sprzedają swoje produkty i usługi po cenach uwzględniających inflację. Ich zyski również uwzględniają inflację, podobnie jak wypłacane dywidendy. I – w dłuższej perspektywie – także ich wartość rynkowa powinna rosnąć przynajmniej w takim tempie, jak inflacja (albo szybciej, o ile spółka się rozwija). Dlatego umieszczenie części oszczędności w porządnych funduszach inwestycyjnych albo ETF-ach ma antyinflacyjny sens.

Przeczytaj więcej o tym: Gdzie zainwestować pieniądze? Musisz poznać to słowo, by nie zbiednieć

Czytaj też: Fundusz czy ETF? Na polskim rynku odpowiedź może być zaskakująca

>>> Po trzecie: część alternatywna (horyzont: 20 lat). Przed inflacją w historii dobrze chroniły rzeczy rzadkie i piękne, takie jak sztuka, rzadkie alkohole, luksusowe nieruchomości. To inwestycje wymagające większego kapitału, kosztowne w przechowywaniu, ale często zyskujące z czasem (zwłaszcza długim) na wartości. Kogo nie stać na penthouse albo obraz Malczewskiego może kupić złotą monetę bulionową. Realne aktywa mają to do siebie, że lepiej trzymają wartość pieniądza, o ile są rzadkie, limitowane, ekskluzywne.

Czytaj więcej o tym: Czas uciekać w złoto? Sprawdzamy, które złote monety najlepiej kupić

——————————

Posłuchaj podcastu „Finansowe sensacje tygodnia”. Nasz gość: Andrzej Nowak

Inflacja się rozpędza, akcje na światowych giełdach są drogie, na obligacjach prawie się nie zarabia, zbliżają się podwyżki stóp procentowych. Co w tej sytuacji robić z długoterminowymi oszczędnościami? Jak chronić oszczędności przed inflacją? Czy obecnie mamy dobry klimat do inwestowania w akcje? Czy warto brać pod uwagę polskie akcje jako część portfela długoterminowych inwestycji? Czy w polskie akcje lepiej inwestować poprzez ETF-y czy „po bożemu”, czyli za pośrednictwem funduszy inwestycyjnych? W które spółki inwestuje zarządzający jednego z najlepszych (ostatnio) funduszy w Polsce? W ramach „Finansowych sensacji tygodnia” rozmawiamy z Andrzejem Nowakiem z TFI UNIQA. Do posłuchania pod tym linkiem oraz na Spotify, Google Podcast, Apple Podcast i pięciu innych popularnych platformach podcastowych. Zapraszam!

Inflacja się rozpędza, akcje na światowych giełdach są drogie, na obligacjach prawie się nie zarabia, zbliżają się podwyżki stóp procentowych. Co w tej sytuacji robić z długoterminowymi oszczędnościami? Jak chronić oszczędności przed inflacją? Czy obecnie mamy dobry klimat do inwestowania w akcje? Czy warto brać pod uwagę polskie akcje jako część portfela długoterminowych inwestycji? Czy w polskie akcje lepiej inwestować poprzez ETF-y czy „po bożemu”, czyli za pośrednictwem funduszy inwestycyjnych? W które spółki inwestuje zarządzający jednego z najlepszych (ostatnio) funduszy w Polsce? W ramach „Finansowych sensacji tygodnia” rozmawiamy z Andrzejem Nowakiem z TFI UNIQA. Do posłuchania pod tym linkiem oraz na Spotify, Google Podcast, Apple Podcast i pięciu innych popularnych platformach podcastowych. Zapraszam!

——————————

ZAPROSZENIE:

Jak chronić oszczędności przed inflacją? Oszczędzaj na emeryturę i dostań 400 zł „samcikowej” premii. Załóż przez internet konto IKE albo konto IKZE i ulokuj pieniądze w jednym z tanich funduszy UNIQA. To TFI pobiera jedne z najniższych w Polsce opłaty za zarządzanie funduszami inwestycyjnymi (dla części funduszy 0,5%). Nie ma też żadnych opłat przy zakupie (a kupujesz, nie ruszając się z fotela). Koniecznie wpisz kod promocyjny: msamcik2022. Za zainwestowania w IKE lub IKZE co najmniej 2000 zł, dostaniesz w prezencie 200 zł na koncie IKE i 200 zł na koncie IKZE.

Tutaj możesz założyć przez internet konto IKZE, wpłacić na nie pierwsze pieniądze i zagwarantować sobie ulgę podatkową (odpis 17% lub 32% wpłaconej kwoty od podatku PIT za 2022 r.). Zwróć uwagę na roczne limity wpłat na konto IKZE: 7106,40 zł (w przypadku osób samozatrudnionych limit jest wyższy i wynosi aż 9466,20 zł).

Tutaj możesz założyć przez internet konto IKE i – jeśli utrzymasz pieniądze do wieku emerytalnego – nie zapłacisz podatku Belki od osiągniętych w tym czasie zysków.

Jeśli nie chcesz blokować oszczędności aż do emerytury – załóż przez internet konto „Tanie oszczędzanie” w TFI UNIQA. To te same fundusze z niskimi opłatami, ale bez obowiązku „mrożenia” pieniędzy aż do emerytury. Maciek Samcik, Ojciec Dyrektor bloga „Subiektywnie o Finansach” trzyma tam kawałek swoich prywatnych oszczędności.

Zerknij też: Na stronie akcji edukacyjnej „Wyciskanie emerytury” znajdziesz ważne wieści dla Twojej przyszłości finansowej. Jak zbudować bezpieczeństwo finansowe? Czy można być rentierem jeszcze przed emeryturą? Jak lokować oszczędności?

Czytaj też: Jak wybrać fundusz inwestycyjny, który nie okaże się wielką pomyłką? Tak to robi sam Samcik

———————

Cykl edukacyjny „Wyciskanie emerytury”, którego częścią jest niniejsza publikacja, od trzech lat wspierała AXA TFI, pośrednik w inwestowaniu pieniędzy na spełnianie marzeń i na emeryturę, oferujący m.in. bardzo tanie fundusze inwestycyjne w ramach programu „Tanie Oszczędzanie”. U progu wiosny 2021 r. AXA w Polsce połączyła się z austriacką firmą ubezpieczeniową UNIQA i przyjęła jej nazwę. Dlatego to właśnie TFI UNIQA jest teraz patronem akcji „Wyciskanie emerytury”

zdjęcie tytułowe: Geralt/Pixabay