Jeśli zastanawiacie się jak to jest, że w Polsce tak mało popularne jest inwestowanie oszczędności („bilion złotych marnuje się w bankach na kontach i lokatach oprocentowanych na zero!”), zaś większość ludzi dostaje białej gorączki na samą myśl o wystawieniu pieniędzy na ryzyko, to chyba czas przestać się dziwić. Najnowsze badanie Assay odpowiada na pytanie, ilu Polaków jest już gotowych, by zrobić ze swoimi oszczędnościami „coś innego”. I ilu z nich rzeczywiście to robi

Co i rusz pokazują się ankiety i badania, z których wynika, że choć jesteśmy majętni (znacznie większy odsetek Polaków niż innych Europejczyków ma mieszkanie lub dom na własność), to nie mamy dużych oszczędności. Jeden z tego typu raportów wydaje firma Assay, która zajmuje się alternatywnymi sposobami inwestowania. Firma przyjmuje od klientów pieniądze w ramach pożyczki zabezpieczonej wekslem i lokuje je w start-upy lub firmy na wczesnym etapie rozwoju.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Badanie jest dość poważne, bo za jego merytoryczną część odpowiada Maison & Partners, szanowany w branży finansowej dom badawczy. Pod lupę wzięto reprezentatywną grupę ponad 1000 Polaków (38% mieszkających na wsi, 33% w małym mieście, a pozostali w dużych miastach lub metropoliach) i zapytano ich o dochody, oszczędności i inwestowanie.

15% badanych oświadczyło, że ich osobiste dochody miesięczne „na rękę” mieszczą się w granicach 1000-2000 zł. Co czwarty ma 2000-3000 zł na rękę, a 20% od 3000 zł do 5000 zł. Pozostali mają więcej (9%), mniej lub nie chcą powiedzieć, ile mają.

Krótko pisząc, jedna trzecia Polaków na swoje osobiste wydatki ma co najmniej 3000 zł netto (po podatkach i składkach). Niby dużo, ale nawet przy dwóch pensjach w rodzinie w dużym mieście trudno jest dobrze żyć za 6000 zł, a co dopiero oszczędzać. Część z tej grupy żyje jednak na wsi lub w małym mieście, gdzie wartość takiego wynagrodzenia jest zupełnie inna. I oni mogą pozwolić sobie na oszczędzanie.

Tylko co dziesiąty Polak ma w portfelu więcej niż 5000 zł netto miesięcznie. Ten „co dziesiąty” to chyba jedyna grupa, którą trzeba posądzać o skłonności do gromadzenia oszczędności. Przy takim dochodzie nie powinno być już problemu z odłożeniem kilkuset złotych miesięcznie na gorsze czasy.

Badanie Assay: ilu Polaków ma oszczędności?

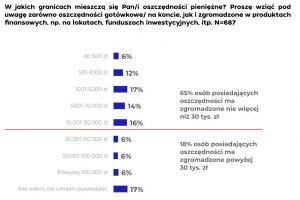

Jeśli jednak zapytać, ile pieniędzy mamy odłożonych, robi się już naprawdę nieciekawie. W tym konkretnym badaniu aż 44% osób przyznało, że nie ma żadnych oszczędności (to dość dużo, w innych badaniach wychodzi 30-40%). Tylko nieco ponad połowa Polaków ma jakiekolwiek zaskórniaki.

Wśród tej połowy, która ma jakieś oszczędności, dwie trzecie deklaruje, że jest to mniej niż 30 000 zł. A więc mówimy o kwocie, która stanowi raczej awaryjną poduszkę finansową niż „fundusz emerytalny” czy pieniądze przeznaczone na realizację marzeń.

Skoro większość z nas albo w ogóle nie zaczęła, albo jeszcze nie skończyła budowania poduszki finansowej – trudno mówić o tym, by mogli długoterminowo inwestować pieniądze w akcje, fundusze inwestycyjne, ETF-y czy obligacje. Do tego etapu zbliża się najwyżej 17-18% wszystkich Polaków.

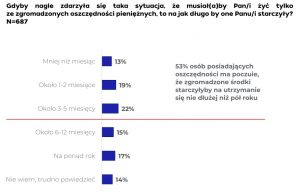

Na to samo wskazuje także inna liczba w badaniach Assaya. Tylko 30% osób mających oszczędności – a więc lekko ponad 15% wszystkich Polaków – ma je na takim poziomie, że mogliby przeżyć bez pracy dłużej niż przez pół roku. A to jest właśnie definicja porządnej awaryjnej poduszki finansowej. Dokładnie od tego poziomu można myśleć o inwestowaniu kolejnych nadwyżek finansowych. Ten próg przekroczyło mniej więcej 4,5-5,5 mln ludzi w Polsce (15-18% populacji, odejmuję dzieci).

Pytając posiadających oszczędności Polaków, co z nimi robią, otrzymujemy jeszcze jedną odpowiedź potwierdzającą naszą niewielką dojrzałość „inwestycyjną”. 25% trzyma kasę w domu, a pozostali w banku. Zapewne chodzi o to, że tej kasy jest na tyle mało, że w zasadzie i tak trudno z nią cokolwiek robić.

Czytaj więcej o pierwszych zaskórniakach: Co zrobić z pierwszymi uciułanymi pieniędzmi? (subiektywnieofinansach.pl)

Połowa Polaków finansowo gotowych do inwestowania… tego nie robi

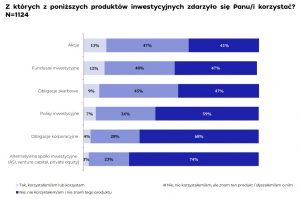

Ciekawsze jest to, że tylko 16% posiadaczy oszczędności coś z nimi zrobiła poza trzymaniem w banku lub w skarpecie. Mówimy więc o sytuacji, w której spośród 16-18% tych, którzy mają już zapewnione podstawowe bezpieczeństwo finansowe, zaledwie połowa zdecydowała się na inwestowanie. Pozostali mogliby już coś innego z pieniędzmi zrobić, ale z jakichś przyczyn nic z tego nie wyszło.

Mamy więc ok. 2-2,5 mln ludzi, którzy powinni już inwestować, ale jeszcze tego nie zrobili. I tracą czas, bo powinni już pomnażać to, co w życiu udało im się zgromadzić, a teraz traci na wartości z powodu coraz wyższej inflacji. To na pewno zagwozdka dla dostawców usług finansowych, różnego rodzaju pośredników i automatycznych doradców (roboadvisorów). Jak do nich mówić? Z czym do nich trafiać? To temat na inną rozmowę.

Czytaj więcej o tym: Robodoradcy wykorzystają brak odsetek w bankach? „Jest potencjał” (subiektywnieofinansach.pl)

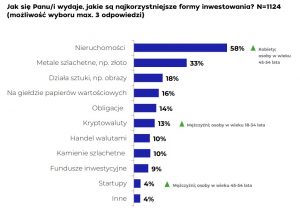

Na dwóch poniższych infografikach pokazuję, które odmiany inwestycji Polacy już mieli okazję wypróbować, a których kompletnie nie znają. I w co najchętniej inwestowaliby oszczędności, gdyby je mieli. To ostatnie pytanie warto traktować przez palce, bo gdyby babcia miała wąs, to by była dziadkiem, ale przynajmniej mamy kolejny dowód na to, że gdyby w Polsce porządnie działał rynek kapitałowy, to być może nie byłoby tej bańki na rynku nieruchomości, którą teraz obserwujemy.

Bardziej martwi mnie los tych, którzy nie są w stanie odłożyć pieniędzy, bo po prostu za mało zarabiają. To ogromna liczba Polaków, którzy albo są na garnuszku państwa i zasiłków, albo ledwo wiążą koniec z końcem. Każdy kryzys finansowy w ich życiu może oznaczać koniec świata i wpadnięcie w pętlę zadłużenia.

Czytaj więcej o tym: Dane GUS zasmucają. Dlaczego godne życie jest w Polsce deficytowe? (subiektywnieofinansach.pl)

Co zrobić, żebyśmy więcej zarabiali i mogli oszczędzać?

Rozwiązaniem zapewne nie jest ślepe podwyższanie minimalnej płacy ani zwiększanie transferów społecznych od najbogatszych do najbiedniejszych. A w każdym razie nie tylko to. Bo tym, co zwiększa nasze zarobki, jest rosnące PKB na mieszkańca. Im większą wartość będzie w skali roku wypracowywał statystyczny Polak (dziś jest to równowartość 18 000 dolarów), tym więcej pieniędzy zostanie mu w kieszeni (choć to zależy też od podziału owoców między pracodawców i pracobiorców – kolejny duży temat).

Czytaj też o podziale PKB: Utrapienia polskiego pracownika. Mało zarabia, bo inkasuje tylko połowę tego, co wypracuje. A potem rząd zabiera mu 30% z wypłaty. To zło? | Subiektywnie o Finansach – Maciej Samcik

Nasze zarobki rosną, ale – jak widać po powyższych wynikach badań – rosną zdecydowanie za wolno, by duża część Polaków wyszła ze strukturalnej niepewności jutra, która wykańcza mózg i ciało. Rosłyby szybciej, gdybyśmy chcieli rozwijać tu najnowsze technologie, ściągać najzdolniejszych imigrantów ze świata, zrobić w Polsce mikroklimat do inwestowania w start-upy. Niestety, te rzeczy się nie dzieją, dlatego nieprędko do inwestowania będzie gotowa większość Polaków.

———

SKORZYSTAJ Z NAJLEPSZYCH BANKOWYCH OKAZJI:

Obawiasz się inflacji? Sprawdź też „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

———

SPRAWDŹ INWESTYCJE ZE ZNAKIEM JAKOŚCI SAMCIKA:

>>> Oszczędzaj na emeryturę i dostań 400 zł „samcikowej” premii. Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link albo ten link oraz wpisz kod promocyjny msamcik2021.

>>> Zainwestuj ze mną w fundusze z całego świata bez prowizji. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Kupuję tam fundusze. Inwestowanie bez opłat dystrybucyjnych po wpisaniu kodu promocyjnego ULTSMA. A w tym poradniku najważniejsze rady, w co teraz inwestować.

>>> Wypróbuj fundusze od najsłynniejszych firm zarządzających na świecie. Może warto trzymać pewną część swoich oszczędności pod zarządzaniem ludzi, którzy mogą o sobie powiedzieć: „osobiście znam Warrena Buffeta”? Fidelity, Schroeders, AllianceBernstein – fundusze tych legendarnych firm dostępne są dla klientów mBanku. Zachęcam do sprawdzenia na tej stronie.

>>> Zainwestuj z robotem Investo od ING. Na świecie ludzie, którzy nie mają ogromnych oszczędności i nie znają się na inwestowaniu, coraz częściej korzystają z robodoradców. Jak działa taki automat pomagający w inwestowaniu pieniędzy? Zapraszam do przeczytania tutaj. Jak dzięki niemu ludzie na Zachodzie inwestują pieniądze? Przeczytaj tutaj. W Polsce usługi robodoradztwa oferuje od niedawna swoim klientom ING Bank. Można z nich skorzystać, zakładając Investo za pomocą serwisu internetowego albo aplikacji mobilnej. Zapraszam, więcej szczegółów pod tym linkiem. Wkrótce opiszę swoje prywatne doświadczenia z Investo po zainwestowaniu tam własnych oszczędności. Już teraz zapraszam natomiast do obejrzenia klipu wideo, w którym opowiadam, z czym to sie je (dosłownie!). A także do posłuchania podcastu, w którym rozmawiam z ekspertem od robodoradców. Więcej na temat działania Investo oraz pobieranych od klientów opłat napisałem tutaj.