Jak będziemy płacili w przyszłości? Patrząc na to, co testują w najbardziej rozwiniętych krajach świata można przypuszczać, że już naprawdę niedługo standardem staną się mikroczipy wszczepiane nam pod palec

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Już wiadomo, że era kart płatniczych powoli zmierza do końca. A co je zastąpi? Już dziś coraz popularniejsze stanie się płacenie smartfonem. Prawdę pisząc, odkąd w Polsce zaczął działać Apple Pay, już rzadko kiedy biorę na zakupy portfel. Karty płatnicze mam w smartfonie, karty lojalnościowe mam w smartfonie, za bilety na autobus, taksówki i parkowanie płacę aplikacją mobilną, z bankomatu mogę wypłacić kasę BLIK-iem. W zasadzie do pełni szczęścia brakuje mi możliwości włożenia do portfela dowodu osobistego i prawa jazdy.

Ale wielu analityków uważa, że i smartfony wkrótce przestaną być potrzebne, bo zastąpią je „inteligentne” przedmioty – okulary, zegarki, biżuteria. Okulary, którymi można odbierać e-maile, wysyłać SMS-y, płacić, nawigować i którym można wydawać polecenia głosowe, miałem już okazję testować na targach technologii telekomunikacyjnych w Barcelonie. Ich problemem – podobnie, jak w przypadku smartwatchów – jest tylko mały ekran. Innych braków brak.

Czytaj też: Już w tym roku będziecie mogli kupić biżuterię z… funkcją płatniczą

Koniec pieszczot. Nie w zegarkach, biżuterii, tylko… pod skórą

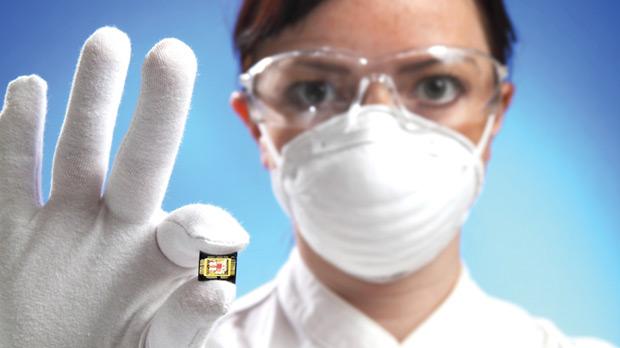

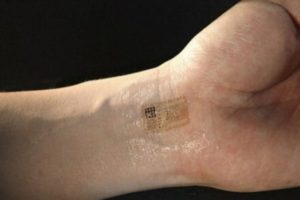

Niewykluczone jednak, że i przedmioty ubieralne będą bardzo krótką erą w płaceniu. Całkiem możliwe, że bardzo szybko zastąpią je… mikroczipy instalowane pod naszą skórą. Że co? Naoglądałem się filmów science-fiction? Nie, to już nie jest sciance fiction, tylko rzeczywistość. Mikroczipy właśnie wszczepiono pod skórę testowo trzem tysiącom ochotników w Szwecji.

Przeczytaj też: Wyprawa w przyszłość (niedaleką), czyli jak będziemy kupowali za pięć lat? Dużo się zmieni. Ale czy na lepsze?

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na mój newsletter i bądźmy w kontakcie!

Czipy, które Szwedzi noszą pod skórą, działają dokładnie tak samo, jak mikroprocesory zainstalowane w kartach płatniczych, czyli komunikują się ze światem za pomocą technologii zbliżeniowej NFC. Na czipach można przechowywać dane o kartach kredytowych, dane identyfikacyjne konsumenta (np. dowód osobisty, uprawnienia do kierowania samochodami, kartę medyczną), e-klucze (np. wejściówki do szkoły,do klubu fitness), bilety na pociąg, metro i autobus, kartę kibica, zniżkowe kupony do kina lub teatru.

Implant ma wielkość ziarenka ryżu, Mikroczip przechowuje dane, które mogą być odczytane przez inne urządzenia, ale nie może sam odczytać żadnych danych z zewnątrz. To oznacza, że nie można modyfikować listy „produktów”, które zostały na nim zapisane. Można co najwyżej wymienić mikroczip na inny (tak, jak wymieniamy na inną kartę płatniczą, która straciła ważność).

Ekstremalna wygoda dla konsumenta, czy Orwell i totalna inwigilacja w czystej postaci? Moim zdaniem trochę jedno i drugie. Z jednej bowiem strony taki uniwersalny mikroczip, gdyby miał być stosowany seryjnie, musiałby podlegać jakiejś centralizacji. Wszczepiałby nam go jakiś państwowy urząd, kontrolujący listę dostępnych usług. Nie bardzo widzę sytuację, w której swój mikroczip instaluje nam bank, NFZ, przewoźnik, czy operator parkingów.

„Mikroczip? Dla mnie bomba, elektroniczna torebka”

Mikroczip, wszczepiany ludziom w ramach systemu kontrolowanego przez urzędników państwowych – to pachnie inwigilacją w skali do tej pory niespotykanej (choć przecież już dziś operatorzy telekomunikacyjni udostepniają dane geolokalizacyjne sądom, prokuratorom, służbom specjalnym i skarbówce). W bazach danych o obywatelach pojawią się nowe informacje, które do reszty pozbawią ich prywatności.

Rządy w Europie po cichu eksperymentowały z osadzaniem chipa w ludziach już od kilku lat. Do szerszego pilotażu wybrano Szwedów m.in. ze względu na to, że to naród już dość mocno przyzwyczajony do ograniczonej prywatności. Wiele danych o ludziach jest tam w internecie, pod hasłem przejrzystości np. każdy może sprawdzić zeznanie podatkowe sąsiada. Wrażliwość Szwedów na inwigilację jest więc mniejsza, niż konsumentów w innych krajach.

Ludzie z grupy testowej – jak czytam w „The Independent”, agencji AFP i na portalu ZeroHedge – są raczej zadowoleni. Doceniają, że zamiast stosu potrzebnych dokumentów, których muszą bez przerwy pilnować, mają pod skórą „torebkę elektroniczną”, której nie da się zgubić.

Samcikowe przygody z kartami: Znajdziesz je na stronie cyklu tekstów poświęconych „plastikowym pieniądzom” – „O wygodnym oszczędzaniu, czyli niezbędnik nowoczesnego konsumenta”

Jak płacić kartą i oszczędzać? Zobacz szczegóły programu Visa Oferty. Rejestrujesz kartę, wybierasz promocje, z których chcesz skorzystać i… gotowe

Płać w sieci bezpiecznie i wygodnie! Jeśli chcesz bezpiecznie i bardzo wygodnie płacić kartą w sieci, to pod tym linkiem możesz zarejestrować swoją kartę w usłudze Visa Checkout. Będziesz mógł/mogła płacić w sieci niemal jednym kliknięciem, a jednocześnie będzie to płatność kartą, a nie e-przelewem, a więc będziesz zabezpieczony/a chargebackiem. Więcej o usłudze Visa Checkout pisałem tutaj

Czipy pod skórą lepsze od biometrii?

Zwolennicy umieszczania czipów pod skórą obywateli twierdzą, że to rozwiązanie w zasadzie wyklucza możliwość kradzieży tożsamości. Nikt nie ukradnie mi dowodu osobistego, ani karty płatniczej, bo mam ją pod skórą. Wszystkie istotne dane mam zawsze przy sobie. Nie mogę nikomu udostępnić ważnych dokumentów, bo technologia NFC do tej pory nie została złamana przez hakerów (nie można masowo wykradać danych przejmując komunikację między czipem, a np. terminalem płatniczym).

Czytaj też: Biometria wchodzi do kart płatniczych. Zatwierdzisz transakcję palcem

Czytaj też: Pierwsza na świecie restauracja, w której zapłacisz twarzą

Gdybyśmy nosili wszystkie nasze dane osobowe przy sobie, mielibyśmy lepszą kontrolę nad ich użyciem – mówią zwolennicy szwedzkiego rozwiązania. Dodają, że mikroczipy są tańszym i mimo wszystko bezpieczniejszym rozwiązaniem niż biometria, czyli rejestrowanie odcisków palców, skanowanie tęczówki oka, albo identyfikacja głosu.

Te wszystkie metody wymagają tworzenia i zabezpieczania biometrycznych baz danych (które mogą być celem ataków hakerów) oraz drogiem infrastruktury do odczytywania danych biometrycznych. Mikroczipy wykorzystują technologię NFC, która już jest powszechnie stosowana.

Przeciwnicy mikroczipów zauważają, że tym samym wchodzimy w erę, w której nie tylko jesteśmy inwigilowani poprzez geolokalizację i rejestrowanie wszystkich transakcji, ale nie jesteśmy w stanie się z tego systemu wyłączyć. Dziś, jeśli nie chcę, żeby ktoś wiedział, że wsiadam do autobusu, nie kupuję biletu elektronicznego, tylko kasuję papierowy. I wyłączam smartfona (albo zostawiam go w domu). Mikroczipa pod skórą nie da się wyłączyć.

A jak Wam się podoba pomysł z mikroczipami instalowanymi w ludziach? Chcielibyście mieć taką „elektroniczną torebkę” pod skórą czy też wolicie klasyczny portfel w kieszeni, ewentualnie smartfon z przechowywanymi w nim kartami płatniczymi, biletami i danymi identyfikacyjnymi?

Artykuł jest częścią cyklu edukacyjnego „O wygodnym płaceniu, czyli niezbędnik nowoczesnego konsumenta”, którego partnerem merytorycznym jest organizacja płatnicza