Czym są fundusze cyklu życia, czyli takie, w których będą lokowane nasze wpłaty w ramach Pracowniczych Planów Kapitałowych? To nowa odmiana funduszy, w których proporcje między różnymi częściami inwestycji będą automatycznie dostosowywały się do naszego wieku. Jak taki typ funduszy sprawdza się na najbardziej rozwiniętych rynkach świata?

Pracownicy dużych firm – zatrudniających powyżej 250 osób – od 1 lipca są zapisywani do Pracowniczych Planów Kapitałowych. Jeśli nie zgłoszą pisemnego weta, to najdalej za kilka miesięcy mały kawałek ich wynagrodzenia (w wersji podstawowej 2% od pensji brutto) będzie szedł na dodatkowe oszczędzanie na emeryturę. Od 1 stycznia 2020 r. ten wybór zacznie dotyczyć także pracowników mniejszych firm.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

„Rząd zabierze te pieniądze” kontra „rynek zniszczy te pieniądze”

Z rozmów z moimi czytelnikami wynikają dwie główne obawy dotyczące uczestniczenia w tym programie. Pierwsza dotyczy ryzyka, że skończy się tak samo, jak z OFE – kiedyś przyjdzie rząd i zabierze zebrane pieniądze do ZUS-u, bo stwierdzi, że jest taka potrzeba (tutaj zmierzyłem się z tą obawą). Druga sprowadza się do tezy, że i tak nic z tego nie będzie, bo fundusze nic nie zarobią, albo i „przegrają” pieniądze na giełdzie.

Przy tej okazji zawsze wygrzebuję jakieś statystyki, które pokazują jak w długiej perspektywie „pracuje” rynek kapitałowy. I które dowodzą, że mieć po kawałku udziałów w największych światowych korporacjach to nic złego. Dziś mam taki kąsek ze strony firmy Fidelity, jednej z największych na świecie firm zarządzających aktywami.

Otóż Fidelity cytuje wyliczenia firmy Ibbotson Associates przeprowadzone w 2019 r. i obejmujące okres od 1926 r. do 2018 r. Analitycy wzięli pod uwagę wszystkie możliwe roczne i 20-letnie inwestycje mieszczące się w tym okresie i mające określoną strukturę. A więc: od strategii konserwatywnej (tylko 20% w akcjach) do agresywnej (85% w akcjach).

Wyszło, że średnia roczna stopa zysku wyniosła od 5,9% (w przypadku strategii konserwatywnej) do 9,5% (w przypadku agresywnej). Po drodze znalazły się lata najgorsze (od minus 18% do minus 61%) oraz najlepsze (nawet 136%!).

Ale najważniejsze są te cyferki – najlepszy i najgorszy możliwy wynik 20-letniej inwestycji w ramach poszczególnych strategii na podstawie danych za ostatnich 100 lat („Best 20-years return annualized” oraz „Worst 20-years return annualized”). Jak widzicie nawet w najgorszej możliwej kombinacji na 20-letniej inwestycji nie dało się stracić – średni roczny zysk wyniósł 2,7%. A w najlepszym wariancie – niecałe 16%. W skali roku. Przed 20 lat. Rok w rok. Oczywiście: nie ma pewności, że przez następnych 100 lat sytuacja będzie taka, jak w poprzednich 100 latach. Ale te cyferki moim zdaniem dają do myślenia.

Fundusze cyklu życia, czyli… co?

Aby jednak w pełni ocenić ile sensu może być w tej drugiej wspomnianej przeze mnie na początku obawie trzeba dowiedzieć się więcej o tym rodzaju funduszy, do którego będą kierowane pieniądze. Każda firma wybierze tylko jednego „dostawcę” usługi zarządzania programem PPK i to właśnie ten wybrany „dostawca” będzie odpowiedzialny za skuteczne lokowanie wpłat pracowników.

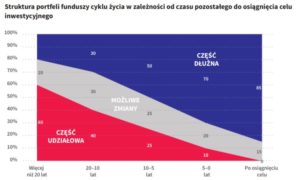

Niezależnie od tego, jak będzie się nazywała firma zarządzająca pieniędzmi w ramach PPK, każda zaproponuje ten sam rodzaj funduszy inwestycyjnych – tzw. fundusze cyklu życia. To takie fundusze, w których uczestnicy będą dzieleni na grupy wiekowe, a każda z nich trafi do oddzielnego subfunduszu o nieco innej polityce inwestowania pieniędzy.

Subfundusze „młodzieżowe” (dla najmłodszych pracowników) będą mogły więcej pieniędzy poświęcić na lokowanie oszczędności w akcje największych firm z Polski i zagranicy. Subfundusze „dojrzałe” będą lokowały niemal wyłącznie bezpiecznie, by nie narazić przyszłych emerytów na wahliwość rynku kapitałowego.

Nie oznacza to, że wszystkie fundusze będą lokowały identycznie. W ramach części tzw. udziałowej (czyli tej, w której znajdą inwestycje w renomowane spółki), jak i w części dłużnej (czyli tej z obligacjami) każdy zarządzający będzie mógł postawić na inne „konie”. Poza tym w każdym z subfunduszy znajdzie się przestrzeń 10-20% inwestycji, w której decyzja będzie zależała do zarządzających – będą mogli postawić na akcje lub obligacje, w zależności od tego jak ocenia przyszłość rynku dany zarządzający.

Amerykańskie fundusze cyklu życia kontra polskie. Podobieństwa i różnice

Główny problem z wyobrażeniem sobie inwestowania w PPK polega na tym, że w Polsce funduszy cyklu życia w formule przewidzianej ustawą o PPK do tej pory nie było. Powstało kilka funduszy działających w podobnym stylu (zarządzają nimi m.in. PZU oraz Nationale Nederlanden), ale nie zdobyły dużej popularności.

Żeby sprawdzić jak będą działały fundusze cyklu życia i jakie są ich szanse na wypracowanie godziwych zysków udałem się do USA, czyli na najbardziej zaawansowany rynek inwestycji prywatnych na świecie. Tam prawie kazdy przyszły emeryt ma fundusz emerytalny, a całkiem sporo z nich to klienci funduszy cyklu życia.

Tam fundusze cyklu życia oferowane są inwestorom najmniej zaawansowanym, którzy nie mają czasu, ochoty lub umiejętności do samodzielnego zbudowania portfela inwestycji i zmieniania proporcji między częścią mniej i bardziej wahliwą.

„Fundusz cyklu życia to opcja inwestycji „wszystko w jednym”, która oferuje w jednym funduszu zdywersyfikowany portfel z alokacją aktywów dostosowaną do roku, w którym spodziewasz się przejścia na emeryturę”

– przeczytałem w jednym z poradników poświęconych tego typu funduszom. Strategia inwestycji funduszu cyklu życia odzwierciedla optymalny profil ryzyka w stosunku do oczekiwanych zysków dla danego horyzontu czasowego, kończący się docelowym rokiem „życia” funduszu. Po prostu wybierasz fundusz z docelowym rokiem takim samym jak rok przejścia przez ciebie na emeryturę

W USA – inaczej, niż będzie w PPK – większość funduszy cyklu życia inwestuje w inne fundusze inwestycyjne, co jest znane jako strategia „funduszu funduszy”. Kiedy jesteś młodszy, twoje aktywa, wraz z innymi aktywami funduszu, są inwestowane w fundusze inwestycyjne, które są bardziej wahliwe, ale oferują większą szansę na długoterminowy wzrost inwestycji. Z biegiem czasu, gdy zbliżasz się do przejścia na emeryturę, mieszanka inwestycyjna funduszu staje się bardziej konserwatywna, z większym udziałem funduszy inwestycyjnych o stałym dochodzie, które są na ogół mniej ryzykowne niż fundusze akcyjne.

Ta planowana, stopniowa zmiana w kierunku inwestycji o niższym ryzyku jest znana jako „ścieżka schodzenia” funduszu. Nie musisz się martwić o to, kiedy i jak zrównoważyć portfel emerytalny, ponieważ fundusz wykonuje tę pracę za ciebie.

Zapraszam do obejrzenia zapisu webinariów z moim udziałem, poświęconych PPK:

W funduszach działających w ramach PPK też będzie możliwe lokowanie pieniędzy w udziały innych funduszy, ale większość lokat będą stanowiły bezpośrednie zakupy akcji i obligacji – zwłaszcza dla tej części portfela, która będzie inwestowana na polskim rynku.

Co najmniej 40% pieniędzy przeznaczonych na inwestowanie w akcje musi pójść na zakup udziałów największych polskich spółek giełdowych. Zdaniem wielu ekspertów o pierwszych miejscach w rankingach najskuteczniejszych funduszy PPK zadecyduje skuteczność lokowania pieniędzy za granicą. Przewagę mogą mieć więc ci „dostawcy” PPK, za którymi stoi globalne doświadczenie i wielomiliardowe aktywa klientów z całego świata.

Czytaj też: Brytyjskie odpowiedniki PPK właśnie skończyły siedem lat. Czy osiągnęły sukces?

Zobacz kalkulator, na którym możesz łatwo policzyć ile pieniędzy potrzebujesz na dostatnią emeryturę i ile powinieneś odkładać, by je zebrać. Pouczające!

———————————————

ZAPROSZENIE: Jedną z kilku polskich firm finansowych, które oferują system do wygodnego gromadzenia oszczędności jest AXA. Polecam fundusze inwestycyjne tej firmy, bo mają niezwykle niskie – jak na polskie warunki – opłaty i przez lata pokazały dobrą jakość zarządzania pieniędzmi. Trzymam w nich część moich oszczędności.

Klikając ten link założysz – nie ruszając się z fotela – konto IKZE i wpłacisz na nie pierwsze pieniądze (wpłatę możesz odliczyć od podatku PIT za 2019 r., czyli nagroda nadejdzie wiosną 2020 r.). Klikając ten link założysz – równie wygodnie – konto IKE, na którym możesz gromadzić pieniądze na emeryturę z gwarancją, że przy wypłacie nie zapłacisz żadnego podatku (ani dochodowego, ani od zysków kapitałowych).

Pamiętaj, by wpisać kod promocyjny „msamcik2019”, dzięki temu zasłużysz na sowitą nagrodę. Wpłacając na IKZE co najmniej 2000 zł dostaniesz w dwóch ratach 200 zł. Wpłacając na IKE co najmniej 2000 zł – również zasłużysz na 200 zł w dwóch ratach. Nagrody zostaną wypłacone w jednostkach uczestnictwa funduszy inwestycyjnych.

Tutaj regulaminy: Promocja IKE Subiektywnie (kliknij ten LINK) oraz Promocja IKZE Subiektywnie (kliknij ten LINK)

———————————————

Ile da zarobić fundusz cyklu życia?

Jakie wyniki mogą osiągać fundusze cyklu życia? Odpowiedź jest trudna, ale w niektórych publikacjach w USA porównuje się efektywność najlepszych funduszy cyklu życia i najlepszych „zwykłych” funduszy zrównoważonych (czyli takich, które mają w portfelach i akcje, i obligacje).

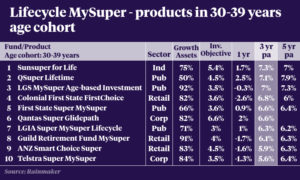

Poniżej tabelki pokazujące jak fundusze cyklu życia (to ta pierwsza tabelka) wypadły na tle innych funduszy w przypadku osób w wieku od 30 do 39 lat. Zwykłe fundusze są w tej drugiej tabelce, niżej (źródło: Rainmaker.com).

W skali ostatnich trzech lat „zwykłe” fundusze o naturze porównywalnej z analogicznymi funduszami cyklu życia uzyskały średni roczny wynik 8,3%. Najlepiej działający fundusz cyklu życia, SunSuper, dostarczył w tym samym czasie 7,3% rocznie. A fundusz Telstra – ostatni z klasyfikowanych – dał 5,6% rocznie. W okresie pięcioletnim też zwyciężyły „zwykłe” fundusze.

Ale eksperci od inwestowania podkreślają, że mówimy o okresie hossy giełdowej. Fundusze cyklu życia mają to do siebie, że wolniej rosną, gdy na rynkach świeci słońce, ale i wolniej spadają, gdy pada deszcz. Są po prostu jeszcze bardziej konserwatywne, niż klasyczne fundusze inwestycyjne o strategii zrównoważonej. Tak to mniej więcej wygląda w porównaniu z indeksami. Fundusze cyklu życia to te żółte.

To może być też wskazówka co do przyszłych wyników polskich funduszy cyklu życia oferowanych w ramach PPK – ceną za wygodę, mniejszą wahliwość i optymalny do wieku podział pieniędzy jest nieco mniejszy zysk – choć przykład amerykański pokazuje, że wciąż jest to średnio znacznie więcej, niż można zainkasować na obligacjach czy na lokatach bankowych. Choć oczywiście wszystko wyjdzie w praniu.

Czytaj też: Opublikowali nowy raport na temat PPK. „Tylko tutaj masz pewny zysk 56% w skali roku”. A jak jest naprawdę?

——————————————————–

Partnerem cyklu „Wyciskanie emerytury” są fundusze inwestycyjne AXA.

![]()

zdjęcia: WaldNob/Pixabay