Bank Millennium był od lat jedną z najtwardszych instytucji finansowych w walce z klientami o zwrot pieniędzy z tytułu ubezpieczenia niskiego wkładu własnego (UNWW). Wygląda na to, że bank postanowił zamknąć tę sprawę raz na zawsze. Co to oznacza dla jego klientów-frankowiczów?

Mniej więcej rok temu zastanawiałem się czy powoli końca dobiega saga klientów, którzy są zmuszani przez banki do płacenia ubezpieczenia niskiego wkładu własnego (słynnego UNWW). Kanwą dla tych rozważań była decyzja Urzędu Ochrony Konkurencji i Konsumentów w sprawie Banku Millennium, jednego z banków mających w sprawie tych nibyubezpieczeń najwięcej za uszami.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Klienci kontra Bank Millennium. Nawet UOKiK niewiele wskórał

UOKiK ogłosił wówczas, że „Bank Millennium wycofuje się z zabezpieczeń kredytów frankowych w postaci ubezpieczenia niskiego wkładu”. I że bank ma zrezygnować zarówno z wątpliwego ubezpieczenia, jak i z jego „zamienników” (np. prowizji). Byłoby to zwycięstwo klientów, gdyby nie fakt, że – jak komentował sam bank – dotyczyło tylko tych klientów, którzy mieli w ręku prawomocny wyrok sądu w tej sprawie.

„Rozwiązanie uzgodnione w ramach postępowania wyjaśniającego z Urzędem dotyczy bowiem jedynie tych klientów, którzy otrzymali prawomocne wyroki sądów z uznaniem abuzywności postanowień dotyczących Ubezpieczenia Niskiego Wkładu Własnego (UNWW) w umowach kredytu mieszkaniowego indeksowanych do franka szwajcarskiego”

– pisał mi wówczas bank. Wyglądało to tak, jakby zagrał wszystkim na nosie. A przecież już wtedy było sporo wyroków sądów, które stwierdzały, że UNWW to nie jest żadne ubezpieczenie, bo klient – choć jest ubezpieczony – nic nie dostaje w zamian za zapłaconą składkę. A ten stan jest niezgodny z ideą umowy ubezpieczenia.

Na zdrowy rozum banki powinny więc po prostu wysłać do wszystkich posiadaczy polis UNWW listy z przeprosinami oraz przelewy opiewające na kwotę zapłaconych od momentu zaciągnięcia kredytu składek. A były to zauważalne pieniądze, najczęściej „duże” kilka tysięcy złotych płatne co dwa lub trzy lata (taki był okres tego „ubezpieczenia”).

Jak wiadomo, nic takiego nie następowało. A prawnicy Banku Millennium przodowali wśród „twardogłowych”. Czytaliście na tych stronach relacje klientów, którzy wygrali prawomocnie proces o jedne składki „ubezpieczenia” UNWW, a bank w tym samym czasie pobierał im z konta następne.

Czytaj więcej o tej sprawie: Bank przegrał proces, a teraz stawia klientce ultimatum. Co tu się wyrabia?

Czytaj też: Nie do wiary! Bank prawomocnie przegrał sprawę o UNWW i… nic!

Bank aneksuje klientom umowy. Rezygnuje z UNWW i prowizji. Bezwarunkowo

Ostatnio jednak powziąłem mocne podejrzenie, że coś się naprawdę ruszyło i to nie tylko z punktu widzenia klientów Banku Millennium, którzy poszli do sądu i wygrali z bankiem procesy, ale też pozostałych. Jakiś czas temu napisał do mnie czytelnik, posiadacz kredytu hipotecznego w „magentowym” banku.

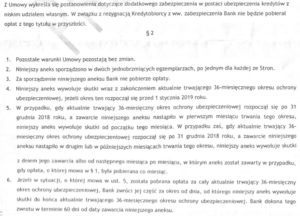

„Bank wysyła propozycje podpisania aneksów znoszących ubezpieczenie i prowizję od niskiego wkładu własnego i to chyba nie tylko do osób, które wygrały sprawę w sądzie. Dostałem kilka dni temu od Millenium propozycję podpisania takiego aneksu, chociaż nie procesuję się z bankiem w sprawie UNWW. Po wycieczce do oddziału dostałem wzór takiego aneksu, który załączam. Nie znalazłem niestety nigdzie w sieci analizy tego dokumentu pod kątem konsekwencji jego podpisania. Niemniej jednak, jeśli dobrze rozumiem, po podpisaniu aneksu bank nie będzie już pobierał żadnych opłat z tytułu niskiego wkładu własnego”

Ostatnio w bardzo podobnej sprawie odezwał się do mnie prawnik, mec. Aleksander Szczęśniak z lubińskiej kancelarii specjalizującej się m.in. w sprawach dotyczących ubezpieczeń niskiego wkładu własnego.

„Z analizy otrzymywanych od klientów informacji wynika, że od stycznia tego roku prawdopodobnie wszyscy klienci banku, którzy posiadają w umowie albo UNWW, albo również tzw. „prowizję za zwiększone ryzyko banku” otrzymują propozycję bezpłatnego aneksu, który usuwa z umowy UNWW ale także prowizję, i to bez żadnych warunków zastępczych. Klienci są tak zaskoczeni tą propozycją Banku, że kontaktują się z nami, nie wierząc, że Bank Millennium może ich sytuację polepszyć, nie żądając niczego w zamian”

Prawnik twierdzi, że kontaktują się z nim zarówno klienci, którym prowadzi sprawy dotyczące UNWW, jak i ci, którzy tylko chcą się dowiedzieć czy nie ma w tej propozycji żadnej pułapki. Wygląda więc, że bank w sprawie „trefnych” ubezpieczeń kapituluje, choć nie bezwarunkowo.

Z treści aneksu, który otrzymałem od innej z klientek Banku Millennium nie wynika obowiązek zwrócenia przez bank już pobranych opłat i składek. W dokumencie piszą jedynie o zwrocie części składki za trwający okres ubezpieczenia (czyli część z ostatniej, trzyletniej składki). To oznacza, że podpisanie aneksu nie oznacza odzyskania wszystkich składek zapłaconych w ramach polisy – o to trzeba nadal walczyć w sądzie.

Proces o zwrot składek UNWW? Jedna instancja i wystarczy

Mec. Aleksander Szczęśniak doniósł mi o jeszcze jednej zmianie w zachowaniu Banku Millennium. Otóż – jego zdaniem – prawnicy banku przestali walczyć w sprawach dotyczących UNWW do upadłego. Po przegranej w pierwszej instancji po prostu wykonują przelew do klienta. To oznacza, że z punktu widzenia klienta postępowanie jest szybsze, tańsze i mniej ryzykowne (odpada możliwość, że w drugiej instancji sprawa zmieni obrót lub że będzie długie czekanie na kasację w Sądzie Najwyższym).

„Do tej pory w każdej ze spraw bank składał apelację do wyroku, bez wyjątków. Od kilku tygodni, po wydaniu wyroku w I instancji otrzymujemy z banku prośby o podanie rachunków bankowych do realizacji tych wyroków. I faktycznie, wyroki są realizowane. Bank odstępuje od składania apelacji, co – mam nadzieję – przekona większą liczbę klientów do odzyskania pieniędzy z UNWW. Do tej pory każdą sprawę zakończyliśmy przynajmniej częściowym odzyskaniem składek UNWW”

Walkę o odzyskanie pieniędzy w ramach UNWW prowadzi w imieniu klientów nie tylko ta jedna kancelaria, ale mec. Szczęśniak uważa, że to generalna zmiana strategii, nie zaś specyficzna polityka wobec jednej tylko kancelarii prawniczej.

„Prośby o wskazanie rachunków bankowych pochodzą z kilku różnych kancelarii reprezentujących Bank Millennium, więc wygląda na to, że decyzja o nieskładaniu apelacji dotyczy wszystkich prowadzonych przez bank procesów dotyczących UNWW”

Trzecia dobra wiadomość dotycząca sytuacji frankowiczów z „rodziny” Banku Millennium dotyczy tych, którzy mają w umowach nie ubezpieczenie od niskiego wkładu, ale prowizję za podwyższone ryzyko z tego tytułu. Sprawy dotyczące prowizji nie są tak oczywiste, jak te dotyczące UNWW, ale od kilku zaprzyjaźnionych prawników słyszałem, że o ile w poprzednich latach wygrywali góra połowę takich spraw, to teraz wygrywają już prawie wszystkie.

Dobra zmiana w banku, ale co zrobią klienci?

Z tych strzępów informacji układa się taki obraz, że w Banku Millennium podjęto decyzję „polityczną”, żeby „wyczyścić” portfel spraw dotyczących ubezpieczenia niskiego wkładu, prowizji i innych wątpliwych dodatkowych kosztów nakładanych na klientów. To słuszna decyzja, bo każda tego typu historia uderzała w wizerunek Banku Millennium – swoją drogą porządnego pod względem oferty i jakości obsługi.

Przed klientami banku stoi inna decyzja: czy machnąć ręką i cieszyć się, że bank wreszcie przestaje czepiać się o dodatkowe składki lub prowizje, czy też wykorzystać zmianę podejścia banku do próby odzyskania pieniędzy w sądzie. Niewykluczone, że bank – skoro stara się ucinać sprawy już w pierwszej instancji – będzie skłonny do zawierania ugód pozasądowych w zamian za redukcję roszczeń klientów do 70-80% kwot pobranych w przeszłości z tytułu „trefnych” ubezpieczeń i prowizji?

Czytaj też: Czy Bank Millennium wprowadzał klientów w błąd w sprawie klauzul abuzywnych? UOKiK mocno bije w szczękę

zdjęcie: espartgraphic/Pixabay/Bank Millennium