Aion Bank – nowa instytucja finansowa na polskim rynku – nie przekazuje klientom imiennej umowy na prowadzenie rachunków bankowych. Czy w związku z tym trzymanie tam pieniędzy jest bezpieczne? „Obawiam się włożyć tam większe pieniądze” – pisze jeden z czytelników. Jak bank odpowiada na te wątpliwości? Dlaczego umowa z Aion Bank nie może być imienna? I czy ten brak coś zmienia?

Aion Bank, który kilka dni temu zadebiutował na polskim rynku, ma wielkie ambicje. Chciałby ustanowić nową jakość i przyciągnąć do siebie klientów tradycyjnych banków (a także fintechów takich jak Revolut) przejrzystością opłat i uczciwością relacji.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Oferta nie jest zła (dość wysoko oprocentowane rachunki, darmowa karta bezspreadowa i przewalutowania bez limitów kwotowych oraz dostęp do platformy umożliwiającej lokowanie w ETF-y), aczkolwiek ma zaskakujące luki. Można np. mieć tylko jeden rachunek walutowy (spośród pięciu dostępnych), zaś bank nie oferuje na razie krajowych przelewów ekspresowych (ma tylko międzynarodowe – czyli można błyskawicznie przelać pieniądze do Belgii, ale nie do Poznania).

No i niektórzy klienci narzekają, że woleliby kartę wielowalutową, niż „tylko” bezspreadową. Poza tym bezpłatny wariant konta w Aion Banku zawiera tylko okrojony pakiet usług, za w miarę pełny trzeba już zapłacić co najmniej… 30 zł miesięcznie.

Czytaj też: Na polski rynek wszedł Aion Bank. Zaglądamy do jego oferty. (subiektywnieofinansach.pl)

Czytaj też: Inwestowanie w Aion Bank kontra Finax, Investo i inni. Czy to się opłaca? (subiektywnieofinansach.pl)

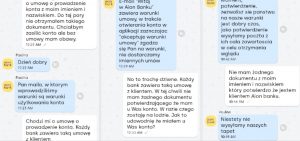

Aion Bank – jak twierdzą niektórzy czytelnicy – dość dziwnie zachowuje się też przy zawieraniu z klientem umowy na prowadzenie jego interesów. O ile „normalny” bank w takim przypadku przekazuje klientowi e-mailem lub pocztą dokument-umowę z danymi klienta i banku, o tyle w Aion Banku ograniczają się do wysłania regulaminu, umowy ramowej i tabeli ofert. Początkowo nie zwróciłem na to uwagi (bo sam testowałem ten proces „na żywo”), ale czujność zachował jeden z moich czytelników.

„Dotychczas nie otrzymałem od Aion Banku imiennej umowy o prowadzenie rachunku. Ani w ogóle żadnej umowy. Bez tego obawiam się zasilić konto” – napisał jeden z czytelników. I relacjonuje, że podczas czatu z pracownikiem banku dowiedział się, iż bank… w ogóle takich umów nie przesyła.

Aion Bank: rachunki bankowe czy płatnicze?

Jak to możliwe? Przecież Aion – jako instytucja notyfikowana na polskim rynku (choć mająca siedzibę w Belgii, a w Polsce jedynie oddział) – musi przestrzegać polskiego prawa. Zaś art. 52. Prawa bankowego stanowi, że umowa rachunku musi być sporządzona na piśmie. Zresztą nawet abstrahując od tego wymogu: mówimy o kontrakcie, którego treścią jest zarządzanie pieniędzmi. Czy bank może otwierać klientom rachunki i nie sporządzać z nimi imiennej umowy?

„To trochę dziwne. W tej chwili nie mam żadnego dokumentu potwierdzającego, że mam konto w tym banku. W razie kłopotów zostaję na lodzie. Jak udowodnię, że w ogóle mam interes prawny, czyli jestem stroną jakiejkolwiek umowy z takim bankiem?”

– pyta czytelnik. Ma też inną wątpliwość: pracownik czatu pisał do niego tak, jakby nie bardzo potrafił posługiwać się językiem polskim. Rzeczywiście, z zapisu czatu, który widziałem, przebijają bohaterskie próby sklecenia zdania po polsku, ale nie zakończone sukcesem. Co prawda niektóre fintechy wchodzące do Polski w ogóle nie raczyły uruchomić polskiego supportu, ale Aion to ma być bank pełną gębą, a nie jakaś nędzna podróbka banku.

Czy to możliwe, że Aion Bank nie zawiera z klientami umowy imiennej? I czy w związku z tym trzymanie w Aion Banku pieniędzy jest bezpieczne? Zapytałem o to Martę Zalewską z polskiego oddziału belgijskiego banku. Pani Marta uspokaja, że nie ma imiennej umowy, bo Aion… w ogóle nie otwiera klientom rachunków bankowych. A jakie?

„Konta otwierane w Aion Banku to rachunki płatnicze, które nie wymagają wpisania danych imiennych klienta w dokumencie umowy. Sam proces identyfikacji klienta został zaprojektowany tak, by spełniać wszelkie wymogi i standardy bezpieczeństwa i całkowicie wyeliminować ryzyko zawarcia umowy z osobą nieupoważnioną. Weryfikacja użytkownika odbywa się przy użyciu narzędzi cyfrowych oraz skanu dowodu tożsamości. Następnie dane klienta są zapisywane w naszym systemie i przypisywane do konkretnego rachunku”

– napisała mi przedstawicielka Aion Banku. Rzeczywiście, obok rachunków bankowych są w polskim systemie prawnym także rachunki płatnicze. Rachunek bankowy może być rachunkiem płatniczym, ale nie musi. Np. depozyt terminowy znajduje się na rachunku, który nie ma możliwości dokonania płatności w ciężar tego konta. A ROR jest rachunkiem płatniczym, bo można zapłacić kartą i go obciążyć.

Umowa z Aion Bank? Jest, ale ramowa

Tu przecież nie chodzi o to, żeby bank zabezpieczył się przed zawarciem umowy z osobą nieuprawnioną, tylko o to, żeby w momencie niewykonania przez bank jakiejś usługi – albo wykonania jej nie tak, jak trzeba – klient miał w ręku umowę, z której wynika co, w jakich terminach i w jaki sposób bank miał „dowieźć”. Co ciekawe: w swoim pierwszym e-mailu do mnie Aion Bank pisze o otwieraniu rachunku bankowego, a nie płatniczego. W sumie drobiazg, ale…

Gdy dokładnie przeczytałem 88-stronicowy regulamin, to na samym jego końcu zauważyłem załącznik, który jest umową ramową. W którymś z kolejnych punktów jest napisane, że ta umowa z Aion Bank została podpisana elektronicznie i nie wymaga dodatkowego potwierdzenia.

W porządku, ale Aion ma w ofercie np. przyzwoicie oprocentowane rachunki oszczędnościowe, co sugeruje, że chciałby być bankiem, który przyciąga oszczędności. Ale czy klienci będą chcieli tu trzymać duuuuże pieniądze na koncie oszczędnościowym, gdy nie mają w ręku imiennej umowy z bankiem, precyzującej zasady usług depozytowych, lecz umowę ramową na usługi płatnicze? Może taka umowa z Aion Bank dla większości klientów okaże się wystarczająca, jednak nie wiem czy dla wszystkich. Przedstawicielka Aion Banku uspokaja, że…

„Użytkownicy rachunków oszczędnościowych otrzymują umowę uzupełniającą Ogólne Warunki dla Klientów Detalicznych przesyłaną w wiadomości e-mail, spełniającą wymogi prawne. Aion Bank jest członkiem Fonds de Garantie pour les services publics (Belgijskiego Funduszu Gwarancyjnego). Wszystkie kwoty na rachunkach bieżących i rachunkach oszczędnościowych są odpowiednio zabezpieczone w ramach gwarancji depozytów do kwoty 100.000 euro lub równowartości tej kwoty w walucie krajowej”

Przyznam szczerze, że założyłem w Aion Bank rachunek oszczędnościowy, a żadnej dodatkowej umowy (uzupełniającej) nie otrzymałem. Z banku przyszły tylko dwa e-maile: wspomniane przez panią Martę „Ogólne warunki…” (które na końcu miały aneks z umową ramową) oraz zestawienie aktualnych opłat i prowizji.

A co z inwestowaniem? Jest umowa czy jej nie ma?

Krótko pisząc: podstawą mojej współpracy z Aion Bank – i przelania do niego dużych, być może, pieniędzy, ma być e-mail wysłany z jego skrzynki z ogólnymi warunkami współpracy. Czy taki e-mail jest wystarczający? W ustawie o usługach płatniczych – regulującej działanie m.in. rachunków płatniczych – jest dział mówiący o obowiązkach informacyjnych i tam jest m.in. mowa o umowie ramowej przekazywanej klientowi na tzw. trwałym nośniku.

„Wszystkie umowy zawarte z Aion Bankiem przesyłane są klientom jako nie podlegający modyfikacjom załącznik do wiadomości e-mail. Plik ten spełnia wymogi dotyczące trwałego nośnika. Klient ma zatem możliwość dostępu do przesłanej umowy w każdym czasie i zawsze może odszukać i powołać się na zapisy wskazujące na obowiązki banku. Zarówno art 7. Prawa bankowego jak i art. 13 Ustawy o obrocie instrumentami finansowymi dopuszczają zawieranie umów poprzez złożenie oświadczeń woli w postaci elektronicznej. Umowy zawarte w takiej formie mają taki sam status jak umowy zawarte w formie pisemnej i są powszechnie stosowane na rynku, również w Polsce”

– pisze przedstawicielka Aion Bank. Jest też kwestia inna: w jaki sposób zagwarantowane są interesy klienta, który poza trzymaniem pieniędzy w Aion Banku zainwestuje je w ramach platformy inwestycyjnej umożliwiającej lokowanie w ETF-y za pomocą robodoradcy. Tutaj też przydałaby się jakaś umowa z Aion Bank, z której wynika jakie obowiązki ma wobec mnie organizator platformy. I że to ja jestem po drugiej stronie. Oraz moje pieniądze przechowywane na konkretnym rachunku.

„Umowa dotycząca zarządzania globalnymi inwestycjami (Aion Globalne Inwestycje) jest zawierana w postaci elektronicznej w aplikacji i przesłana e-mailem do klienta. Co więcej, bank udostępnia klientom wyciągi z transakcji niezwłocznie po ich przeprowadzeniu oraz przesyła kwartalne raporty przedstawiające wartość portfela, stan posiadanych aktywów, wpłaty, wypłaty gotówki oraz historię transakcji”

Przyznam szczerze, że o ile potwierdzenie transakcji otrzymałem, o tyle żadnej imiennej umowy na inwestowanie moich pieniędzy w ETF-y już nie. W konkurencyjnej usłudze Finax na samym początku otrzymałem umowę o zarządzanie portfelem ze wszystkimi moimi danymi.

Pytanie brzmi: czy gdyby w przyszłości w relacjach klienta z Aion Bankiem zdarzyło się coś złego – np. gdyby pieniądze zniknęły z konta, albo bank nie naliczyłby należnych odsetek – to czy ewentualne dochodzenie roszczeń mogłoby być trudniejsze, albo bardzo skomplikowane bez posiadania przez klienta imiennej umowy na prowadzenie rachunku bankowego, czy depozytowego o danym numerze? W umowie nie są zapisywane takie dane, jak saldo konta, więc tutaj i tak decydująca byłaby komunikacja e-mailowa z bankiem. A dowiedzenie tego, że „ofiara” nieprawidłowości jest klientem banku, też nie nastręczałoby problemów. Więc może imienna umowa to zbędna formalność?

Ciekaw jestem, czy taki sposób współpracy banku z klientami jest, z Waszego punktu widzenia, do przełknięcia, czy też – zwłaszcza jeśli mówimy o długoterminowym inwestowaniu i wysokich kwotach – wolelibyście dostać od banku podpisany przez jego przedstawicieli elektronicznie papier z umową na prowadzenie konkretnego rachunku bankowego o konkretnym numerze, precyzujący parametry współpracy? Czy mój czytelnik – a ja trochę razem z nim – się czepia, czy słusznie posiadł wątpliwości?

———

WYJEŻDŻASZ NA WAKACJE? NIE ZAPOMNIJ O KARCIE WIELOWALUTOWEJ

Wyjeżdżasz na wakacje za granicę? Potrzebujesz karty wielowalutowej. To najtańsza metoda płatności za zakupy w walutach obcych. Od niedawna taką kartę oferuje m.in. fintech Cinkciarz.pl (Partner bloga „Subiektywnie o Finansach”). Dostępna jest fizyczna karta (15 zł za wydanie, bez opłat za obsługę) lub wirtualna karta (za darmo, służy do płatności w internecie oraz zbliżeniowych płatności telefonem czy zegarkiem). W obu wariantach kartą można płacić w złotych i 160 innych walutach – bez wysokich spreadów prowizji i ukrytych opłat. Zapraszam do wypróbowania karty. Konto na Cinkciarz.pl oraz wielowalutową kartę na wakacje MOŻNA ZAMÓWIĆ TUTAJ. Warto to zrobić z wyprzedzeniem, żeby karta zdążyła dotrzeć do portfela przed wyjazdem. Pod tym linkiem jest recenzja tej karty, którą zamieściliśmy na „Subiektywnie o Finansach” zaraz po jej debiucie.

———

ZAINWESTUJ CZĘŚĆ SWOICH OSZCZĘDNOŚCI Z ROBOTEM INVESTO

Na świecie ludzie, którzy nie mają ogromnych oszczędności i nie znają się na inwestowaniu, coraz częściej korzystają z robodoradców. Jak działa taki automat pomagający w inwestowaniu pieniędzy? Zapraszam do przeczytania tutaj. Jak dzięki niemu ludzie na Zachodzie inwestują pieniądze? Przeczytaj tutaj. W Polsce usługi robodoradztwa oferuje od niedawna swoim klientom ING Bank. Można z nich skorzystać, zakładając Investo za pomocą serwisu internetowego albo aplikacji mobilnej (ZAPRASZAM DO KLIKNIĘCIA W TEN LINK I POZNANIA SZCZEGÓŁÓW).

Wkrótce opiszę swoje prywatne doświadczenia z Investo po zainwestowaniu tam własnych oszczędności. Już teraz zapraszam natomiast do obejrzenia klipu wideo, w którym opowiadam, z czym to sie je (dosłownie!). A także do posłuchania podcastu, w którym rozmawiam z ekspertem od robodoradców. Więcej na temat działania Investo oraz pobieranych od klientów opłat napisałem tutaj.

———

PROWADZISZ MAŁY BIZNES? SPRÓBUJ GO ROZWINĄĆ Z FINTECHEM ZEN

Zamiast konta firmowego w banku (albo obok niego) możesz mieć inne – w fintechu. Rozważ aplikację ZEN oferującą wielowalutowe konto z kartą do bezspreadowych zakupów na całym świecie, bardzo wygodną i prostą w obsłudze aplikację mobilną, program cashback (dzięki któremu można odzyskać część pieniędzy z zakupów firmowych) oraz przedłużoną o rok gwarancję na opłacone kartą ZEN towary.

Poza tym ZEN to „wjazd” do systemu, dzięki któremu przyjmiesz płatność od swoich klientów w dowolnej formie – kartą płatniczą, BLIKiem, a także za pomocą PaySafeCard, Trustly, WebMoney, Skrill, Neosurf… Możesz więc bez obaw oferować swoje produkty lub usługi na całym świecie (a platformę do płatności łatwo zintegrujesz z CMS-em swojej strony internetowej). Do tego błyskawiczne rozliczanie transakcji, które trafiają od razu na zbiorcze konto w ZEN – pieniądze możesz wydać natychmiast. Nie za tydzień, ani za dwa, tylko od razu.

ZEN pobiera comiesięczny abonament (tutaj szczegóły wszystkich wariantów), ale przez miesiąc można wypróbować aplikację za darmo. Z kodem SOZEN – przez dwa miesiące. Żeby spróbować, trzeba SKORZYSTAĆ Z TEGO LINKU. Więcej o funkcjach aplikacji było w recenzji na „Subiektywnie o Finansach”, gdy wchodziła na rynek. Polecam też artykuł o ZEN Buddies, jednej z najciekawszych funkcji tej aplikacji, A także felieton o tym, gdzie jest ten moment, w którym przestajesz w ogóle potrzebować tradycyjnego banku.

———

PRĄD W TELEFONIE, CZYLI Z TĄ APKĄ WYGODNIE OBNIŻYSZ RACHUNKI

Jeśli mieszkasz we Wrocławiu, to już dziś możesz skorzystać z możliwości kontrolowania swoich wydatków na prąd! Trójmiejska firma Fortum – renomowany, pochodzący ze Skandynawii sprzedawca energii – oferuje rozwiązanie „Prąd w telefonie”, dzięki któremu – w powiązaniu z inteligentnym licznikiem w Twoim mieszkaniu – możesz bardzo łatwo kontrolować swoje wydatki na prąd, obniżyć rachunki za energię i wygodnie doładowywać konto w czasie rzeczywistym. Samcik testował to na własnej skórze. Z propozycji dołączenia do tej innowacji możesz skorzystać KLIKAJĄC TEN LINK

Zdjęcie tytułowe: Romain Dancre/Unsplash