Jak będzie wyglądało nasze życie po zakończeniu kariery zawodowej? Nie zastanawiamy się nad tym i w sumie dobrze, bo po co się niepotrzebnie stresować. Ale w tym „niemyśleniu” zawsze jest jeden wniosek – lepiej będzie wówczas mieć jakieś źródło utrzymania, niż go nie mieć. Czy tym źródłem utrzymania będzie emerytura? Zapewne po części tak, chociaż pokażę teraz dwa obrazki, które sieją ziarno niepewności w tym względzie. Pierwszy to deficyt polskiego budżetu państwa w poprzednich latach, a drugi – deficyt ZUS-u jako gwaranta naszych emerytur.

Jak będzie wyglądało nasze życie po zakończeniu kariery zawodowej? Nie zastanawiamy się nad tym i w sumie dobrze, bo po co się niepotrzebnie stresować. Ale w tym „niemyśleniu” zawsze jest jeden wniosek – lepiej będzie wówczas mieć jakieś źródło utrzymania, niż go nie mieć. Czy tym źródłem utrzymania będzie emerytura? Zapewne po części tak, chociaż pokażę teraz dwa obrazki, które sieją ziarno niepewności w tym względzie. Pierwszy to deficyt polskiego budżetu państwa w poprzednich latach, a drugi – deficyt ZUS-u jako gwaranta naszych emerytur.

Z pierwszego wykresu niezbicie wynika, że politycy z roku na rok „wydają bardziej”. Czyli dziura między tym co zbierają z podatków, a tym, co wydają w ramach transferów społecznych, jest coraz większa. Wicepremier Morawiecki tłumaczy, że coraz wyższe jest też PKB kraju, więc deficyt państwowego budżetu w relacji do wartości dóbr i usług, które wytwarzamy, nie rośnie. Ale to tłumaczenie do mnie nie przemawia.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Z drugiego wykresu wynika, że ZUS jest formalnym bankrutem. To znaczy byłby, gdyby nie to, że nie może zbankrutować, bo nie jest spółką. To „firma”, która rok w rok wydaje o 40-50 mld zł więcej, niż zbiera ze składek. Dopłaca państwo w ramach pożyczek i podatków. To oznacza, że jeśli ZUS ma nadal wypłacać emerytury, to podatki będą musiały rosnąć lub też emerytury zacząć realnie spadać. Uważam, że zdarzą się obie opcje naraz.

Co to oznacza? Że każdy, kto ma trochę oleju w głowie, powinien przygotować szalupę ratunkową na wypadek, gdyby państwo ścięło realną wartość wypłacanych emerytur. Z moich obliczeń wynika, że jeśli jesteś 40-latkiem, który dziś zarabia średnią krajową (czyli dużo – jakieś 3000 zł netto), to twoja emerytura nominalnie wyniesie 40-50% tej wartości, zaś realnie (po uwzględnieniu inflacji) będzie warta mniej, niż dzisiaj 1000 zł. Wystarczy? Wolne żarty. Ochrona zdrowia będzie realnie droższa (bo nowe leki i terapie są coraz kosztowniejsze), podróżowanie będzie droższe, możliwości luksusowego spędzania czasu będzie więcej (i nie będą tanie). Wniosek? Każdy powinien mieć tyle kasy, żeby móc sobie do tego (optymistycznie licząc) ZUS-owego tysiąca dopłacić drugie tyle.

Co to oznacza? Że każdy, kto ma trochę oleju w głowie, powinien przygotować szalupę ratunkową na wypadek, gdyby państwo ścięło realną wartość wypłacanych emerytur. Z moich obliczeń wynika, że jeśli jesteś 40-latkiem, który dziś zarabia średnią krajową (czyli dużo – jakieś 3000 zł netto), to twoja emerytura nominalnie wyniesie 40-50% tej wartości, zaś realnie (po uwzględnieniu inflacji) będzie warta mniej, niż dzisiaj 1000 zł. Wystarczy? Wolne żarty. Ochrona zdrowia będzie realnie droższa (bo nowe leki i terapie są coraz kosztowniejsze), podróżowanie będzie droższe, możliwości luksusowego spędzania czasu będzie więcej (i nie będą tanie). Wniosek? Każdy powinien mieć tyle kasy, żeby móc sobie do tego (optymistycznie licząc) ZUS-owego tysiąca dopłacić drugie tyle.

Ile trzeba oszczędzać żeby ten tysiąc mieć? To zależy od tego kiedy zaczniemy i z jaką efektywnoś cią kasa będzie się mnożyła. Poniżej macie coś w rodzaju matrycy oszczędzania. Jeśli macie 25 lat i będziecie lokować oszczędności z zyskiem 4% rocznie, to wystarczy odkładać 168 zł miesięcznie. Jeśli macie lat 55 i rentowność Waszych inwestycji nie przekroczy 2% (bo więcej nie może), to musicie odkładać 1500 zł miesięcznie. Tak działa procent składany. Jak działać żeby sobie zapewnić ten 1000 zł dodatkowej, prywatnej miesięcznej wypłaty z funduszu spełniania marzeń po zakończeniu kariery zawodowej? Trzeba odpowiedzieć na trzy pytania.

cią kasa będzie się mnożyła. Poniżej macie coś w rodzaju matrycy oszczędzania. Jeśli macie 25 lat i będziecie lokować oszczędności z zyskiem 4% rocznie, to wystarczy odkładać 168 zł miesięcznie. Jeśli macie lat 55 i rentowność Waszych inwestycji nie przekroczy 2% (bo więcej nie może), to musicie odkładać 1500 zł miesięcznie. Tak działa procent składany. Jak działać żeby sobie zapewnić ten 1000 zł dodatkowej, prywatnej miesięcznej wypłaty z funduszu spełniania marzeń po zakończeniu kariery zawodowej? Trzeba odpowiedzieć na trzy pytania.

Dylemat 1: Depozyt bankowy czy rynek kapitałowy?

Gromadzenie oszczędności generalnie jest zajęciem prostszym, niż się nam wydaje. Do wyboru są dwie ścieżki: odkładanie pieniędzy w banku z gwarantowanym, choć niskim procentem (i z ryzykiem, że procent ten nie pokryje ubytku wartości realnej kaski w wyniku inflacji) oraz rynek kapitałowy – czyli obligacje, akcje, fundusze inwestycyjne. W tym drugim przypadku nie ma gwarancji zarobku, ale historia pokazuje, że długoterminowo jest to bardziej efektywny sposób przechowywania wartości. Teoretycznie jest też trzecia droga – inwestycje aternatywne. A więc złoto, alkohole inwestycyjne, sztuka, ziemia, nieruchomości.

Na inwestowanie w akcje i fundusze inwestycyjne patrzę tak: to jest cegiełka realnego majątku spółki lub spółek, które coś produkują, mają klientów, pracowników, przychody i zyski. Jeśli ta cegiełka w długim terminie nie straci na wartości, to można powiedzieć, że jest to odpowiednik depozytu bankowego. Zaś jeśli jednocześnie ta spółka wypłaca coroczne dywidendy (czyli dzieli się z udziałowcami zyskiem), to mamy odpowiednik odsetek od tego depozytu.

Więcej w temacie: Pod tym linkiem macie wykaz spółek, które od co najmniej 15 lat nieprzerwanie wypłacają dywidendy.

Więcej w temacie: Pod tym linkiem piszę o funduszu inwestycyjnym, który nie dość, że inwestuje w spółki dywidendowe z całego świata, to jeszcze sam wypłaca dywidendy.

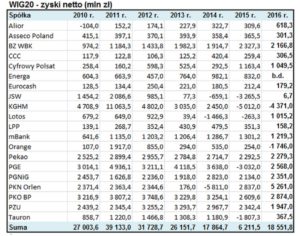

Wiadomo, że w spółkach są czasy lepsze i gorsze. A jak są gorsze, to i dywidend może nie być. Poniżej daję wykres, który niedawno zassałem z „Business Insidera”. Ktoś tam u nich usiadł i podsumował jak zmieniały się wyniki finansowe największych spółek parkietu. Czy w gospodarce jest hossa czy bessa, czy rządzą czerwoni, zieloni, czarni czy ci co na okrągło haratają w gałę, to biznes lepiej lub gorzej się kręci…

…wartość firm rośnie lub spada w rytm zmian ich wyników finansowych…

…a dywidendy są wypłacane – wyższe lub niższe, ale są:

Poniżej macie bardzo długoterminowy (90-letni) wykres indeksu giełdowego rynku amerykańskiego S&P 500. Pokazuje on, że w dotychczasowej historii rynku kapitałowego, mimo wszystkich zawirowań, wartość majątku firm raczej rosła, niż spadała. Zresztą kiedyś cytowałem wyniki badania przeprowadzonego przez amerykańskich analityków, którzy doszli do wniosku, że do tej pory (w ciągu 100 ostatnich lat) każda – podkreślam – każda co najmniej 20-letnia inwestycja w indeks S&P 500 (największe spółki amerykańskie) przyniosła zysk

Jeśli więc mam wybór między 2% w banku i szansą na długoterminowe więcej procent poza bankiem, to wybieram… obie te opcje. Nie wiem która wygra, ale stawianie wyłącznie na bank jest głupotą. Pieniądze w banku są gwarantowane, ale tylko w ich wartości nominalnej. Tego, że będą miały jakąkolwiek realną wartość nikt już nie gwarantuje.

Dylemat 2: Polisa inwestycyjna, fundusz, obligacje, akcje?

Jeśli z częścią naszych oszczędności wybieramy się na rynek kapitałowy, to mamy do wyboru cztery podstawowe formy lokowania oszczędności. Każda z tych form ma wady i zalety.

Polisa inwestycyjna. Nie wymaga żadnej wiedzy o lokowaniu pieniędzy. Wybieram strategię i pieniądze są automatycznie rozdzielane pomiędzy różn fundusze inwestycyjne. W dodatku „opakowanie” ubezpieczeniowe pozwala przetransferować własność pieniędzy na dzieci bez postępowania spadkowego. Wady? Oczywiście koszty. Dobra polisa inwestycyjna powinna mieć opłatę za zarządzanie poniżej 1% rocznie oraz nie powinna mieć żadnych opłat administracyjnych (od składki). Znam dwie polisy spełniające te warunki. Większość polis ma tak wysokie opłaty, że będzie dobrze jeśli wyjdziemy na nich na zero.

Obligacje. Pożyczanie pieniędzy firmom jest fajne, ale zasadniczo nie mieści się w mojej filozofii posiadania cegiełek własności spółek, które wypłacają dywidendy. Mam w portfelu prywatnych oszczędności obligacje firm, ale raczej dla zróżnicowania źródeł zysków, niż dla wyższego funduszu na spełnianie marzeń.

Fundusz inwestycyjny. To forma mnożenia kapitału, która wymaga ciut  większego zaangażowania, niż zakup polisy inwestycyjnej (nie wystarczy wybór strategii, trzeba też wybrać fundusz). Nie jest też tania. Obok pokazuję wyliczenia, z których wynika ile pieniędzy pochłaniają prowizje funduszy z każdej zainwestowanej „stówki”. Po pięciu latach inwestowania w funduszu przy założeniu, że ten fundusz nie zarabia żadnych pieniędzy, z każdych 100 zł zostaje mniej więcej 75 zł. A polskie fundusze są najdroższe w Europie.

większego zaangażowania, niż zakup polisy inwestycyjnej (nie wystarczy wybór strategii, trzeba też wybrać fundusz). Nie jest też tania. Obok pokazuję wyliczenia, z których wynika ile pieniędzy pochłaniają prowizje funduszy z każdej zainwestowanej „stówki”. Po pięciu latach inwestowania w funduszu przy założeniu, że ten fundusz nie zarabia żadnych pieniędzy, z każdych 100 zł zostaje mniej więcej 75 zł. A polskie fundusze są najdroższe w Europie.

To nie oznacza, że w funduszu nie da się zarobić. Tyle, że trzeba się bardzo mocno przyłożyć żeby wybrać porządny fundusz. Powyżej pokazuję wyniki najlepszego funduszu polskich akcji w ostatnich ośmiu latach – ponad 100% czystego zysku (już po opłatach), czyli 8% rocznie. Średnia dla wszystkich funduszy już nie taka fajna – jakieś 6% w skali roku. Trzeba poświęcić chwilę na wybór dobrego funduszu.

Więcej w temacie: Jak wybrać dobry fundusz inwestycyjny? Poradnik

Akcje. Uważam, że jeśli budujemy portfel spółek dywidendowych, to powinno być w nim co najmniej pięć firm, najlepiej z różnych branż. Ich wybór może zająć trochę czasu (i większa jest „kara” w przypadku błędu), ale za to przy dobrym wyborze można z 10.000 zł po niecałych 20 latach mieć okrągły milion złotych. Było o tym w jednym z poprzednich tekstów. Portfel akcji dywidendowych w praktyce pokazuje Albert Rokicki w blogu Longterm.pl.

Więcej w temacie: Jak w niecałe 20 lat z 10.000 zł wycisnąć ponad milion?

[learn_more caption=”Ten projekt edukacyjny wspierają fundusze TFI BPH. Sprawdź dlaczego je wybraliśmy”] TEN PROJEKT EDUKACYJNY WSPIERAJĄ FUNDUSZE INWESTYCYJNE BPH. Zaprosiliśmy je do współpracy, bo to pierwsza rodzina funduszy, która zaproponowała klientom fundusz nie tylko inwestujący w spółki dywidendowe, ale i wypłacający dywidendę. Więcej o funduszu BPH Dywidendowy pisałem jakiś czas temu w blogu. Zobaczcie też inne propozycje od funduszy BPH. Zwróciłbym Waszą uwagę na fundusz BPH Globalny: w ciągu pięciu ostatnich lat dawał stabilny zysk rzędu 8% w skali roku i ani razu nie zanotował poważniejszej wtopy (choć był to czas hossy w USA i Europie Zachodniej, więc miał łatwo). Dość ciekawą opcją może być też BPH Selektywny, będący funduszem absolutnej stopy zwrotu z wynikiem średnio 5,8% rocznie przez ostatnich 5 lat. Jak na fundusze tego typu to niezły wynik[/learn_more]

Dylemat 3: Jak „opakować” kasę na spełnianie marzeń?

Warto na koniec pomyśleć też nad „opakowaniem” dla pieniędzy, które mają posłużyć na spełnianie marzeń. Rząd oferuje dwa preferencyjne „opakowania” – konto IKE (wypłaty w wieku emerytalnym są wolne od podatku Belki, czyli fiskus nie zabiera 19% zysków) oraz konto IKZE (to co wpłacimy na takie konto możemy odpisać w danym roku od podatku dochodowego – do kwoty ok. 5000 zł). Każdą inwestycję, którą poczynimy z myślą o emeryturze (obligacje, akcje, fundusze) można opakować w IKE i IKZE. Są już nawet specjalne produkty finansowe, które to automatyzują.

Więcej w temacie: Emerytura z dywidend, czyli IKE plus IKZE

Oczywiście nie ma żadnej gwarancji, że rząd dotrzyma słowa i utrzyma preferencje podatkowe, ale cóż szkodzi zaryzykować? Najwyżej jeszcze raz okaże się, że państwo nic nam nie da. Ale może jednak coś-tam z niego wyciśniemy w zamian za inwestowanie z myślą o spełnianiu marzeń?

Wszystkie moje teksty z serii „Dywidenda jak w banku” (w sumie 15) oraz klipy wideo i nagrania webinarów są tutaj

Strona internetowa akcji „Dywidenda jak w banku jest tutaj. Znajdziecie tam również teksty w ramach akcji publikowane w blogu Longterm.pl