Czy światowa gospodarka szybko otrząśnie się po koronawirusie? Czy dziś bardziej opłaca się mieć w portfelu akcje z rynków rozwiniętych, czy tych rozwijających się? Jaka jest przyszłość dolara? Czy wciąż opłaca się kupować złoto? Czy zasypanie kryzysu covidowego świeżą gotówką wydrukowaną przez banki centralne skończy się wysoką inflacją? To pytania dla wróżki, ale – wspólnie z ekspertami – podejmiemy się próby odpowiedzi i oceny sytuacji na półmetku (?) pandemii

Patrząc na zachowanie giełdowych indeksów na kilkanaście tygodni po wybuchu pandemii, można by powiedzieć, iż rynki już zakładają, że „nic się nie stało”. Inwestorzy najwyraźniej doszli do wniosku, że gospodarka szybko otrząśnie się z szoku, a kryzys gospodarczy zostanie zasypany świeżo wydrukowaną przez banki centralne gotówką. Oto jak dziś wygląda indeks najważniejszej giełdy świata, czyli tej amerykańskiej (na której są notowane akcje takich firm, jak Coca-Cola, McDonalds, Amazon, Facebook, Google)…

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

…a tak wygląda wykres naszego indeksu mWIG40, czyli wskaźnika odzwierciedlającego ceny największych polskich spółek prywatnych:

Czas zacząć lokować oszczędności poza bankiem. Ale jak się za to zabrać?

To ważna wiadomość dla tych z Was, którzy mają oszczędności i wciąż miotają się co z nimi zrobić, by nie traciły na wartości na depozytach bankowych oprocentowanych na zero procent. Wygląda na to, że największa burza na rynkach kapitałowych już się przetoczyła i ryzyko wzmożonej wahliwości cen akcji się oddala. A to oznacza, że można powoli myśleć o ostrożnym wyglądaniu z banku, by zarobić trochę więcej, niż 0,01% w skali roku i być może nawet pokonać inflację.

Jak to zrobić? Zapraszam do lektury kilku artykułów w ramach akcji edukacyjnych poświęconych inwestowaniu oszczędności, które obecnie prowadzę. Polecam w nich pomysły na lokowanie oszczędności, które sam stosuję w swoim prywatnym portfelu długoterminowych inwestycji.

Domieszkę zysku w portfelu można osiągnąć np. za pomocą funduszy inwestycyjnych. Przykładowo tych, które inwestują „pod” koronawirusa, czyli wkładają pieniądze w spółki, które zyskują na ostatnich zmianach w gospodarce). Pojawiły się też ciekawe fundusze globalnego, stabilnego wzrostu, czyli takie, które wkładają większość pieniędzy w bezpieczne obligacje polskiego i amerykańskiego rządu, a odrobinkę też w największe spółki świata. Ciekawym pomysłem jest ulokowanie części oszczędności w jednostki indeksowe, czyli tzw. ETF-y, za pośrednictwem których można stać się udziałowcem całej gospodarki światowej (cały pakiet ETF-ów można kupić za pomocą kilku kliknięć u robodoradcy), a także poprzez bezpośredni zakup akcji McDonald’sa, czy Apple’a na zagranicznych giełdach (jest to dziś dziecinnie proste i tanie, tutaj więcej na ten temat).

Można się zastanawiać, czy to wszystko nie jest zbyt optymistyczne. W końcu, do jasnej cholery, koronawirus się nie rozpłynął w powietrzu, a najnowsze wykresy pokazują, że globalna, dzienna liczba zakażeń się zwiększa (choć, szczęśliwie, daleko od Europy).

Tym niemniej bank inwestycyjny Goldman Sachs w swojej najnowszej analizie oczekuje, że gospodarka strefy euro oraz notowane na giełdach spółki osiągną lepsze wyniki, niż powszechnie sądzono, bowiem udaje się dość sprawnie powstrzymywać rozprzestrzenianie Covid-19, a co za tym idzie ponowne otwarcie gospodarki odbywa się szybciej, niż sądzono. Goldman Sachs uważa też, że rynki pracy zostały ochronione przed krachem sprawniej, niż można było oczekiwać.

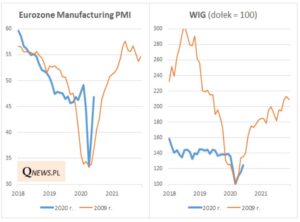

Portal Qnews ostatnio opublikował bardzo ciekawy wykres, z którego wynika, że ceny polskich akcji, mierzone indeksem WIG, można dość dobrze prognozować przez pryzmat wskaźnika PMI w branży wytwórczej (czyli obrazującego nastroje przemysłowców). Porównując to, co działo się w 2009 r., czyli podczas poprzedniego kryzysu, z PMI oraz co dzieje się z nim teraz można wysnuć dość optymistyczne wnioski dotyczące przyszłego zachowania cen polskich akcji:

———————

Nie przegap nowych tekstów z „Subiektywnie o finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na newsletter i bądźmy w kontakcie!

———————

Akcje europejskich czempionów dadzą zarobić lepiej, niż amerykańskich?

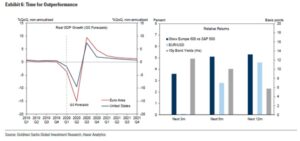

Z analizy Goldman Sachs wynika, że gospodarka światowa dość szybko odbije się od dna (przy czym strefa euro osiągnie lepsze efekty, niż USA). Na prawym wykresie Goldman pokazuje, o ile lepiej będą sobie radziły akcje na giełdach europejskich, niż amerykańskich (gdzie są, co tu mówić, dość drogie) – to te ciemne słupki – w krótkiej perspektywie europejskie spółki powinny przynieść dochód wyższy o 3-4%, zaś w perspektywie rocznej – o 5% wyższy. Błękitne słupki pokazują z kolei jak euro będzie się umacniało wobec dolara.

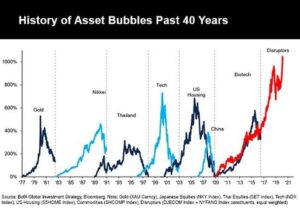

O tym, że akcje na rynku amerykańskim są już drogie mówi też wykres pokazujący zakres baniek spekulacyjnych na amerykańskich parkietach. Wydaje się, że ta napędzana przez pięć największych firm technologicznych FAANG (Facebook, Amazon, Apple, Netflix, Google) jest już porządnie napompowana. A więc inwestowanie w spółki technologiczne może być tyleż perspektywiczne (bo technologie będą napędzały świat), co ryzykowne (bo to napędzanie jest już wliczone w ceny).

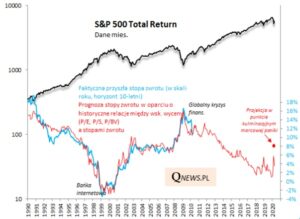

Jest taka metoda prognozowania zysków z posiadania akcji przez kolejnych 10 lat, która polega na porównywaniu historycznych relacji między poziomami wskaźników P/E (giełdowa cena jednego dolara zysku przypadającego na akcję), P/BV (giełdowa cena wartości księgowej majątku firmy przypadającej na akcję), P/S (rynkowa cena każdego dolara sprzedaży spółki, przypadającej na akcję) ze stopami zwrotu w kolejnych 10 latach. Wyniki prognozy są na dolnym wykresie (czerwona linia to prognoza, a brązowa – jej „wykonanie”, na ostatnich 10 lat dopiero czekamy). Procenty po prawej oznaczają średni roczny zysk inwestorów w kolejnych 10 latach od momentu zakupu akcji.

Z prognozy wynika, że przy obecnych cenach amerykańskich akcji (w chwili rysowania tych wykresów indeks S&P 500 był trochę niżej, niż dziś) w kolejnych 10 latach średnioroczna stopa zwrotu z posiadania amerykańskich akcji powinna wynieść 4%. Powyżej spodziewanej inflacji, ale bez szału. Jeśli ktoś kupował akcje w czasie koronawirusowej paniki, to „zagwarantował” sobie stopę zwrotu średniorocznie w wysokości 8% przez kolejnych 10 lat. Jak widzicie, obecne ceny akcji mają niemałe znaczenie dla przyszłych zysków inwestorów.

—————————-

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA” O RYNKACH PO WIRUSIE

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” naszym gościem jest jeden z najmądrzejszych i najbardziej doświadczonych w Polsce analityków rynku kapitałowego – Wojciech Białek. Jego analizy na co dzień możecie czytać na blogu „K(no)w future” pod adresem https://wojciechbialek.pl/. Dziś, specjalnie dla czytelników „Subiektywnie o finansach” pan Wojciech opowiada o tym jak widzi przyszłość naszych portfeli w najbliższych latach, miesiącach, a nawet dziesięcioleciach. Przepraszamy za niską jakość nagrania, z przyczyn „społeczno-dystansowych” nagrywaliśmy przez internet i niestety akurat z łączami nie było w tym czasie najlepiej.

Aby posłuchać, kliknij powyższy baner lub wejdź w ten link

—————————-

Finansowa przyszłość świata oczami „naszego człowieka we Frankfurcie”

Raz na jakiś czas przepytujemy o przyszłość świata „naszego człowieka we Frankfurcie”, czyli Marzenę Hofrichter, która współzarządza funduszem typu multi-asset we Franklin Templeton Multiasset Solution Team. Dziś kilka pytań o inwestowanie w erze Covid-19

Raz na jakiś czas przepytujemy o przyszłość świata „naszego człowieka we Frankfurcie”, czyli Marzenę Hofrichter, która współzarządza funduszem typu multi-asset we Franklin Templeton Multiasset Solution Team. Dziś kilka pytań o inwestowanie w erze Covid-19

Na jakim etapie kryzysu jest gospodarka? Czy wyceny akcji na rynkach rozwiniętych są już rozsądne? Albo bardziej wprost: czy akcje nie są zbyt drogie jak na sytuację, z którą się zetknęliśmy?

Światowa gospodarka wciąż jest w recesji; w drugiej połowie 2020 r. spodziewamy się poprawy sytuacji, gdy na całym świecie luzowane będą kolejne obostrzenia. Uważamy, że dane o zyskach za drugi kwartał pozwolą nam lepiej zrozumieć sytuację spółek, a tym samym także gospodarki. Kursy akcji rosną od ostatnich 10 tygodni, a wyceny już teraz uwzględniają solidne odbicie i odzwierciedlają optymizm, który, według nas, może okazać się zbyt duży. Ponieważ ta recesja została niejako „narzucona” przez rządy, wielu inwestorów uważa, że jej skutki będzie można łatwo odwrócić, gdy zniesione zostaną ograniczenia i obostrzenia. To założenie może jednak okazać się błędne. COVID-19 nie zniknął, a sytuacja wciąż jest niepewna. Należy liczyć się z ryzykiem drugiej fali wirusa. Dynamika działalności wielu spółek jest ograniczona. Ogólny potencjał wzrostowy spadł pod wpływem zamrożenia gospodarek, a wiele miejsc pracy zostało utraconych. Możemy być świadkami zmian w zachowaniach konsumentów i spółek, tzn. spadku konsumpcji i wydatków na inwestycje kapitałowe. Nie wróży to najlepiej dla sektora prywatnego. Odbicie na rynkach akcji było szybkie, a poziomy wyceny nie są zbyt atrakcyjne. Niemniej jednak jak zawsze znajdą się spółki i branże, które mogą wyjść z kryzysu w lepszej kondycji.

Czy w dzisiejszej sytuacji lepiej mieć akcje spółek działających na rynkach rozwiniętych czy rozwijających się?

Rynki wschodzące są dziś w znacznie lepszym stanie niż 10 lat temu, jednak globalna recesja będzie miała wpływ na ich gospodarki. Wiele krajów zaliczanych do rynków wschodzących ma słabe systemy służby zdrowia, dlatego skutki koronawirusa COVID-19 mogą być dla nich bardziej bolesne. Są także pewne powody do obaw w dłuższej perspektywie: deglobalizacja, napięcia handlowe i inne problemy geopolityczne. To skłania nas do większego optymizmu w stosunku do akcji spółek z rynków rozwiniętych. Wśród rynków wschodzących podobają nam się jednak Chiny i inne kraje azjatyckie, takie jak Tajwan czy Korea Południowa, zważywszy na skuteczne zarządzanie kryzysem związanym z COVID-19 i możliwość otwarcia gospodarek wcześniej niż w innych krajach.

Jaka jest przyszłość dolara: jest przewartościowany, to wiadomo. Ale czy mu tak zostanie?

Różnice pomiędzy stopami procentowymi w Stanach Zjednoczonych i innych krajach zawęziły się na przestrzeni ostatnich miesięcy i uważamy, że wzrost gospodarczy może mieć większy wpływ na kursy wymiany w krótszej perspektywie. Jeżeli globalna gospodarka zacznie odrabiać straty, dolar amerykański prawdopodobnie osłabi się w stosunku do walut o wyższym wskaźniku beta, takich jak euro czy waluty z rynków wschodzących. Pewne długoterminowe czynniki sprzyjają deprecjacji dolara amerykańskiego. Solidna stymulacja pieniężna i budżetowa (oznaczająca zwiększenie zadłużenia) prawdopodobnie osłabi amerykańską gospodarkę. Dolar wciąż jest jednak walutą mającą status „bezpiecznej przystani”, co powinno zapewnić mu wzrost wartości, gdy tylko wzrośnie awersja do ryzyka. Jest także techniczny problem związany z płynnością USD: kurczenie się bilansu Rezerwy Federalnej w przeszłości przekładało się na wzrost wartości dolara amerykańskiego. Fed jednak podjął pewne działania w kierunku rozwiązania tego problemu.

Poczytaj też: Dolar się wykrwawia, to zagraża powojennemu porządkowi świata

Zobacz też: Dolar może się osłabić o 35% w stosunku do koszyka innych walut w ciągu najbliższych 2-3 lat

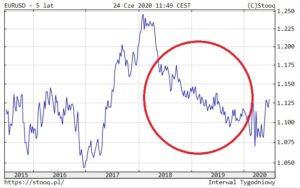

Na poniższym wykresie możecie zaobserwować kurs dolara do euro (czerwonym kółkiem zaznaczone umocnienie dolara w ostatnich latach):

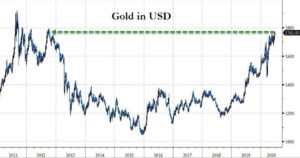

A poniżej ciekawy wykres pokazujący siłę dolara w stosunku do koszyka innych walut (to też pokazuje jak przewartościowany jest dolar) oraz… w stosunku do złota. Jak widać na każdą uncję złota należałoby posiadać coraz więcej dolarów, by utrzymać ich realną wartość:

Najbardziej atrakcyjne branże w sensie inwestycyjnym na najbliższych 10 lat to…

COVID-19 przyspieszył rozwój technologiczny, dlatego dostrzegamy duży potencjał wzrostowy w sektorze technologii. Bieżący kryzys powinien być korzystny pod względem strukturalnym dla innowacji elektronicznych, sztucznej inteligencji, technologii przetwarzania dużych ilości danych czy handlu w sieci. Wyceny wydają się wysokie w porównaniu z innymi sektorami, ale ten sektor oferuje wyższe zwroty z kapitału własnego, co oznacza, że inwestorzy są odpowiednio wynagradzani mając te akcje. Kluczowe znaczenie wciąż ma selekcja. Inwestorzy muszą uważnie wybierać akcje właściwych spółek. W innych branżach także pojawią się spółki, które wyjdą z kryzysu obronną ręką.

Czytaj też tutaj: Jakie branże i jakie spółki wygrają w erze Covid-19 zdaniem zarządzających AXA TFI?

Czy złoto przy dzisiejszych jego cenach jest sensowną inwestycją na średni i długi termin?

Uważamy, że złoto jest interesującą inwestycją jako część szerszego portfela. Wartość kruszcu wprawdzie już wzrosła w tym roku, ale złoto wciąż należy postrzegać jako zabezpieczenie przed nagłym wzrostem awersji do ryzyka. Dlatego niezmiennie uważamy, że złoto wciąż ma pewną przestrzeń do wzrostu wartości. Złoto należy postrzegać jako walutę bez stóp procentowych. Podczas gdy stopy procentowe na całym świecie są bardzo niskie, złoto już nie jest na gorszej pozycji.

Czytaj więcej o tym: NBP drukuje złote, a Polacy rzucili się na złote… sztabki. Jest problem z zakupem

Przy okazji przeczytaj: Kryzysowe niepokoje Polaków. Czy pieniądze w bankach są bezpieczne? Tak, dopóki rząd może ich sobie sam „dodrukować”

Czytaj też: Które złote monety warto kupić z myślą o długoterminowych profitach?

Koniecznie dowiedz się: Po ile warto kupić złoto – moim skromnym zdaniem?

Czy reakcja banków centralnych na Covid-19 może wywołać inflację?

Nie spodziewamy się wzrostu inflacji w średniej perspektywie, ponieważ sądzimy, że ożywienie będzie mieć raczej stłumioną dynamikę. Od czasu globalnego kryzysu finansowego polityka pieniężna była skrajnie poluzowana, a pieniądze w rzeczywistości nie płynęły w całości do realnej gospodarki, za to notowaliśmy wzrost cen aktywów finansowych. Uważamy, że ożywienie wzrostu gospodarczego będzie raczej mozolne, bezrobocie wciąż będzie wysokie przez pewien czas, ceny surowców pozostaną niskie, a nastroje wśród konsumentów nadal będą słabe. Niemniej jednak, w dłuższej perspektywie, bezprecedensowa polityka pieniężna i budżetowa oraz deglobalizacja mogą pobudzić wzrost inflacji.