Klienci nieśmiało wracają do centrów handlowych. Według sklepów ruch jest o połowę mniejszy niż przed pandemią – część osób boi się złapać koronawirusa w zamkniętym pomieszczeniu, część zaciska pasa i unika odwiedzania sklepów. A galerie handlowe toczą „zimną wojnę” ze sklepami-najemcami. Pierwsi mają zmniejszone obroty i narzekają na brak klientów, a drudzy – miliardowe długi do spłaty. Kto bardziej cierpi? Kto komu powinien pomóc?

Dla wielu Polaków galeria handlowa do tej pory była jak „drugi dom”. Pod jednym dachem można było zrobić zakupy, zjeść obiad i się rozerwać (kręgle, kino). Po ogłoszeniu stanu pandemii to się skończyło. Choć sklepy są już otwarte, to klienci wcale nie palą się do odwiedzin. Wiele sklepów zdecydowało, że nie ma sensu się otwierać (ich właściciele czekają na rozwój wydarzeń), a inne uciekają z galerii (wypowiadają umowy i zwijają biznes). Sklepy chcą obniżek czynszów, ale czy zadłużone pod korek galerie na to stać? Kto powinien zrobić krok wstecz? Sprawdzam!

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Setki złotych za metr kwadratowy? Sklepy mówią „basta!”

Czynsze w lokalach komercyjnych płaci się w euro. Średnia stawka to 100-130 euro za metr kwadratowy powierzchni w najlepszych centrach handlowych w Warszawie. Poza stolicą ceny są już mniejsze – mniej więcej 20-50 euro za metr. Największe sieci, takie jak CCC czy LPP – mając najwięcej sklepów o dużej powierzchni – wydawały dziesiątki milionów złotych na czynsze. Podobnie, jak TK MAXX, czy właściciel Zary, hiszpańska spółka Inditex.

Gdy rząd zdecydował o zamknięciu galerii, ich właściciele nie od razu chcieli zawiesić albo zmniejszyć wysokość czynszów. Argumenty? – Mamy raty kredytów do spłaty, pracowników, a czynsze to nasz jedyny przychód – argumentowało nowo powołane pod auspicjami Rafała Sonika, byłego rajdowcy i właściciela kilku galerii, zrzeszenie „Grupa 305”, reprezentujące właśnie taką liczbę właścicieli centrów handlowych w Polsce.

Na etapie drugiej tarczy antykryzysowej sprawy w swoje ręce wziął rząd i uchwalił ustawę, która z mocy prawa obniżała czynsze na czas zamknięcia sklepów, a potem dawała możliwość wypowiadania umów najmu bez stosowania kar umownych oraz zawierania nowych umów, na warunkach uwzględniających obecną sytuację rynkową.

Handlowcy informują, że niektóre galerie nie akceptują takich wypowiedzeń i – jak twierdzi firma Giacomo Conti w wypowiedzi dla portalu DlaHandlu.pl – wysyłają pisma, w których kwestionują wypowiedzenia i grożą karami za nieotwarcie sklepów.

Stan gry jest taki, że właściciele galerii chcą, by sklepy się otworzyły, a sklepy mówią, że nie zawsze im się to opłaca. Empik odstąpił od umów najmu w 40 lokalizacjach. LPP (właściciel sieci Reserved, Mohito, czy Cropp) już odstąpił od części umów z galeriami handlowymi. Decyzja ta dotyczy ok. jednej trzeciej powierzchni handlowej. Podobnie postąpił Komputronik. Część sklepów zamyka perfumeria Sephora, a renegocjacji czynszów chce właściciel Biedronki.

„Nie jest wykluczone, że nawet przejściowa utrata znacznej części czynszów może spowodować, że część galerii utraci płynność finansować, przestanie spłacać zobowiązania i w konsekwencji ogłosi upadłość” – mówią przedstawiciele centrów handlowych. Czy rzeczywiście jest aż tak źle?

40 mld zł kredytów do spłaty. A klienci chcą niskich cen

Galeria handlowa to potężna inwestycja finansowa budowana na kredyt, który trzeba potem latami spłacać. O jakich pieniądzach mówimy? Koszt zbudowania w 2007 r. „Złotych Tarasów” (galeria handlowa przy Dworcu Centralnym w Warszawie) wraz z kompleksem biurowców wyniósł 1,5 mld zł, a jedna z najnowszych i największych galerii – Galeria Młociny – kosztowała 600 mln zł. Zwykle jest też tak, że kto inny galerie buduje, a kto inny ją potem odkupuje i nią zarządza.

W skali całego kraju 300 galerii należących do polskich właścicieli ma na rachunku 40 mld zł do spłaty. A ponad 500.000 m. kw. powierzchni handlowej jest obecnie w trakcie budowy, z czego 85% było przewidzianych do otwarcia w tym roku. Jak przyciągnąć ruch do tych miejsc w erze koronawirusa? To wydaje się mission impossible, a przecież modele biznesowe powstających galerii zakładały, że interes się opłaci tylko przy dużym „wypełnieniu” powierzchni i sporej „odwiedzalności” galerii przez klientów.

Duże obciążenia finansowe sprawiają, że stopa zwrotu z inwestycji w galerie handlowe nie oszałamia. Według firmy Colliers International stopa zwrotu z posiadania obiektów handlowych w Polsce w najlepszych lokalizacjach wynosi ok. 5% w skali roku, a w najlepszym razie dochodzi do 8%. Składają się na nią czynsze z wynajętych powierzchni minus koszty kredytów i zarządzania obiektem.

Galeria zarabia tym więcej, im więcej powierzchni wynajmie i na im dłużej – zupełnie tak, jak właściciel mieszkania, który woli stałego i sumiennego lokatora. Do tej pory średni wskaźnik nie-wynajęcia lokali utrzymywał się na poziomie 4%. W związku z zapowiedzią likwidacji wielu sklepów najprawdopodobniej wzrośnie, zaś same umowy będą zapewne zawierane na krótszy termin.

Galeria handlowa nie utrzyma się jeśli zostaną w niej albo same luksusowe butiki, albo same drogerie – dobór najemców musi być zróżnicowany, na zasadzie „dla każdego coś miłego”, pamiętając jednak, że są sklepy-marki, które mają większą moc przyciąganie niż inne.

Według raportu firm zajmujących się analizą rynku najmu takie sklepy-magnesy to drogerie i tanie sklepy odzieżowe TXM, Pepco, TK-Maxx i inne tego typu. W dalszej kolejności są sklepy obuwnicze, czy punkty usługowe. Jeśli zabraknie którejś, z dużych marek, to klienci przestaną zaglądać do galerii i po drodze nie zajrzą też do innych sklepów. Dlatego strata jednego, ale bardzo cennego najemcy może być dla centrum handlowego początkiem erozji.

URW, GTC, EPP… jakie pole manewru mają największe centra handlowe?

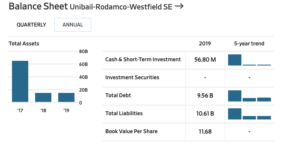

Jedna z największych w Polsce firm, która jest właścicielem galerii, to Uniball-Radamco-Westfield (URW) – olbrzym, który powstawał w ostatnich latach w ramach kolejnych fuzji. Należą do niego największe galerie handlowe w Polsce czyli Arkadia, Złote Tarasy, Galeria Mokotów. Choć odwiedza je 20 mln osób, to pod względem wielkości są ledwie w połowie stawki europejskich galerii – największe centrum Westfield Stratford odwiedza ponad 50 mln osób rocznie.

W sumie grupa URW zarobiła na czynszach w zeszłym roku 2,4 mld euro. Po odliczeniu kosztów prowadzenia galerii i kredytów firma zarobiła 1,1 mld euro. Ale prognozy na pandemiczny rok 2020 mówią o stracie rzędu 600 mln euro. Analitycy uważają, że galerie URW nie będą w stanie utrzymać rentowności nawet w 2021 r., a zyski pojawią się znów dopiero w 2022 r. Idą chude lata, ale trzeba powiedzieć, że do tej pory akcjonariusze URW nie mogli narzekać – firma płaciła sowite dywidendy.

Główne koszty to zadłużenie – i to dotyczy wszystkich właścicieli galerii handlowych. W przypadku URW wszystkie zobowiązania finansowe na koniec roku wynosiły 10 mld euro, czyli równowartość 45 mld zł.

A jak sobie radzą inni? Mniejszym graczem jest notowana na polskiej giełdzie GTC, właściciel m.in. Galerii Północnej w Warszawie i Galerii Jurajskiej w Częstochowie. Spółka ma jeszcze trzy galerie handlowe poza granicami Polski: w Zagrzebiu, Belgradzie i w Sofii, ale większy jej portfel stanowią biurowce, których ma 41 w różnych krajach Europy Środkowej. Ich zsumowana wartość przekracza 4 mld zł.

GTC, podobnie jak URW, wiedzie się dobrze. Ostatni raz spółka zanotowała stratę netto w 2014 r., a w ostatnich latach zysk wynosił 320-390 mln zł. Co ciekawe, GTC stosuje strategię dość niskich czynszów – w dwóch polskich galeriach wynosiły na koniec zeszłego roku niecałe 22 euro miesięcznie za metr kwadratowy. Ale również i tu sporym wyzwaniem jest zadłużenie sięgające 5,3 mld zł.

Jeśli oceniać sytuację firmy po kursie giełdowym, to GTC jest relatywnie odporna na zawirowania z koronawirusem. Przynajmniej w porównaniu z naszymi wielkimi detalistami: CCC (kolor żółty) i LPP (kolor zielony).

Dla porównania: notowania URW na giełdzie w Amsterdamie spadły od początku roku o ponad 60%. Można wyciągnąć ostrożny wniosek, że zdaniem inwestorów GTC lepiej poradzi sobie z lockdownem, bo ma w portfolio więcej biur, niż sklepów (czyli nie opiera biznesu wyłącznie o galerie handlowe). Inwestorzy uważają, że szybciej skończymy pracę zdalną i wrócimy do biurowców, niż do regularnych wizyt w centrach handlowych.

To odważne założenie, bo już słyszymy prognozy, że odsetek niewynajętych powierzchni biurowych w Warszawie się podwoi do końca roku. Część firm ogłasza, że ich pracownicy już na stałe będą pracowali w domu. Tak zrobił ostatnio np. Idea Bank (40% pracowników nie wróci do biur).

EPP to największy w Polsce właściciel galerii handlowych pod względem powierzchni. EPP jest notowany na giełdzie w Amsterdamie i w Johannesburgu, jest właścicielem 29 centrów handlowych w Polsce o łącznej powierzchni 1 mln m. kw., firma ma też sześć biurowców. W ubiegłym roku zarobiła 148 mln euro netto, podobnie było w 2018 r.

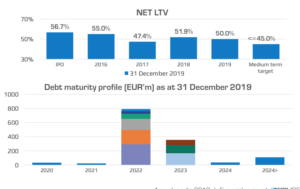

Wskaźnik LTV, który dla spółek oznacza wartość udzielonego kredytu w stosunku do wartości nieruchomości, na którą nałożona była hipoteka, wynosi 50% i malał w ostatnim czasie, co oznacza, że spółka się „delewaruje”, czyli spłaca zobowiązania i nie zaciąga nowych. W średnim terminie ten wskaźnik ma spaść do 45%.

To jednak ciągle sporo, bo np. URW wskaźnik LTV porusza się w widełkach 30-40%:

Kurs akcji EPP na giełdzie w Johannesburgu zaczął wyraźnie tracić w reakcji na zamknięcie przez polski rząd galerii handlowych. Od 12 marca kurs spadł o 60-70%.

Duże zadłużenie i prawie całkowite uzależnienie od przychodów z najmu pokazuje, że wystarczy miesiąc-dwa bez płatności za czynsze, a wpływy maleją o setki milionów złotych. Kłopoty z płynnością będą dotyczyły nie tych największych, lecz mniejszych centrów handlowych. „Branża nie ma odpowiednich zasobów finansowych by bezpiecznie zmierzyć się z takim wyzwaniem” – powiedziała portalowi RetailNet Magdalena Frątczak, z firmy doradczej CBRE.

Czytaj też: Wiele sklepów pod ręką, showroom zamiast shopu. Tak będą wyglądały zakupy przyszłości?

Czy galerie handlowe są pod ścianą?

Rafał Sonik o trwającym pacie na linii sklepy-galerie powiedział tak: „Właściciele centrów handlowych mają ciężko, ale najemcy mają jeszcze gorzej”. I trudno się z tym nie zgodzić.

Jeśli przyjąć kryteria ważności dla gospodarki i tworzenia miejsc pracy, to firmy-właściciele galerii handlowych zdecydowanie przegrywają w tym zestawianiu z detalistami. Zatrudnienie w GTC w ostatnich latach wynosiło 70-80 osób. Dla porównania LPP zatrudnia w Polsce 13.000 osób, a CCC prawie 7.000 osób.

Ale galerie nabyły funkcji miastotwórczych, pozwoliły – co podkreślają ich właściciele – rozwinąć się wielu polskim markom. Nie byłoby Reserved, czy CCC bez galerii handlowych. Z czasem znaczenie galerii handlowych rosło, odciągały konsumentów z ulic handlowych miast i stawały się największymi graczami na lokalnych rynkach, dyktującymi warunki. Widać to było choćby po monopolu na niektóre usługi. Np. sklepy płaciły trzy razy większe stawki za wi-fi, niż rynkowe, bo galeria handlowa zawarła z telekomem taką umowę na wyłączność (zapewne sowicie została za to opłacona).

Dla klientów pat w negocjacjach oznacza, że trudniej będzie im znaleźć sklep ulubionej marki. Galerie wyniosą się z mniejszych, mniej rentownych lokalizacji. Niektóre galerie mogą stać się budynkami-zombie. O tym, że nie jest to tylko zły sen świadczy widok opuszczonego i niszczejącego centrum handlowego Fort Wola na warszawskiej Woli.

Na stole jest kilka propozycji porozumienia właścicieli centrów handlowych z sieciami sklepów. Grupa 305 chce uzależnić pomoc od sytuacji danego sklepu. Im większy spadek obrotów, tym większy rabat w czynszu. Pojawia się też pomysł uzależnienia wysokości czynszu od aktualnego obrotu, ale jest mało prawdopodobne, by właściciele galerii na takie rozwiązanie się zgodzili.

Sytuacja właścicieli galerii i sieci sklepów przypomina zimnowojenny konflikt atomowy. Wtedy przed wybuchem prawdziwej wojny chroniło świat to, że mocarstwa wiedziały, iż gdy już odpalą rakiety, nikt nie będzie wygrany. W konflikcie „handlowym” jest nawet gorzej, bo rykoszetem dostaną też „zachowujący neutralność” klienci.

Galerie handlowe – zwłaszcza jeśli spadnie ich popularność – mimo wszystko mają w tym konflikcie nieco słabsze karty. Bez sieci sklepów nie mogą istnieć. Co więcej, umowy czynszowe ze sklepami są często zabezpieczeniem spłaty kredytów. A co oznacza ich brak?

A sklepy teoretycznie mogą wynieść się z galerii na ulice handlowe największych miast. Ale przecież nie zrobią tego natychmiast i na pewno będzie je to drożej kosztowało. Mogą też dojść do wniosku, że w większym stopniu oprą się na internecie i wtedy duża liczba sklepów w galeriach nie będzie im potrzebna. Jednak zbudowanie pozycji w internecie też nie jest łatwe, ani szybkie. Dlatego jedni (galerie) i drudzy (sklepy) mają interes, by spróbować się dogadać.

POSŁUCHAJ NAJNOWSZEGO PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W najnowszym (12.) odcinku podcastu „Finansowe sensacje tygodnia” ekipa serwisu „Subiektywnie o finansach” – w galowym składzie – nawija m. in. o:

>>> wakacjach kredytowych 2.0 w ramach tarczy antykryzysowej 4.0 (od 1:15)

>>> chaosie w odmrażaniu gospodarki i o tym jak to się skończy (od 10:30)

>>> o tym jak będziemy podróżowali autobusami i samolotami w erze Covid-19 (od 15:40)

>>> o efektach wojny gotówki z bezgotówką w czasach zarazy (od 25:40)

>>> o brzydkim zachowaniu firmy ubezpieczeniowej PZU, która szuka dziury w całym (od 31:00)

Aby posłuchać kliknij w baner powyżej albo wejdź w niniejszy link