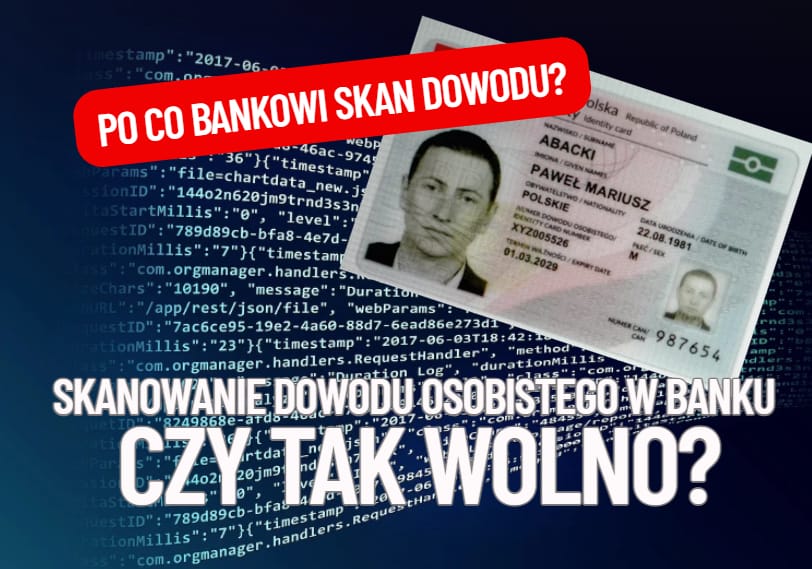

Czytelnik „Subiektywnie o Finansach” zdziwił się, gdy pracownica w banku, zanim zaczęła go obsługiwać, poprosiła o dowód do zeskanowania. Uzasadniła to polityką banku, który jakoby uzależnia świadczenie usług od wykonania takiego skanu. Czytelnik wiedział, że to nadużycie, ale nie był pewny, co dokładnie mówią przepisy o kserowaniu i skanowaniu dowodów i paszportów przez pracowników banków. Zatem czas na przypomnienie: co wolno bankowi, a czego nie wolno? I czy bez skanu dowodu osobistego bank rzeczywiście może odmówić klientowi obsługi?

Czy bankowcy mogą kserować lub skanować nasz dokument tożsamości? Czy nie wystarczy, że go im pokażemy, a oni odnotują, że zidentyfikowali człowieka pod takim a takim numerem dowodu? Odpowiem jak prawnik: to zależy. W większości przypadków nie mają takiego prawa i jeśli przekonują klienta, że prawo bankowe wymusza na nich wykonanie kopii, to znaczy, że… błądzą. W jednej sytuacji skanowanie dowodu jest jednak dopuszczalne.

- Zbieranie pieniędzy na inwestowanie przy okazji codziennych zakupów? Nietypowy pomysł dużego brokera. Ile można z tego wycisnąć? [POWERED BY XTB]

- Podwyżka pensji: jak jej nie zmarnować? Cztery sposoby, które sprawią, że wreszcie zaczniesz mieć oszczędności dzięki wyższej pensji [POWERED BY RAISIN]

- To była przez ostatnie trzy lata świetna inwestycja. Jaka przyszłość funduszy obligacji skarbowych? Ile zarobią w ostatniej fazie obniżek stóp NBP? [POWERED BY UNIQA TFI]

„Bez skanu dowodu niczego pan tutaj nie załatwi”. Czy to prawda?

Kiedyś praktyka kserowania dowodów osobistych – albo zatrzymywania ich w depozycie – była powszechna. Wypożyczasz kajak na dwie godziny – poproszę o dowód, oddamy, gdy zwróci pan sprzęt. Zapisujesz się do wypożyczalni kaset – dowodzik skserujemy, żeby wiedzieć, dokąd w razie konieczności wysyłać wezwania do zwrotu taśmy. No i hotele i pensjonaty – to był właściwie standard. 20 czy 30 lat temu nie byliśmy jako społeczeństwo specjalnie wyczuleni na ochronę danych osobowych, ale też mniej było zagrożeń związanych z ich naruszeniem.

W międzyczasie podejście do tematu bardzo się zmieniło – dziś niechętnie okazujemy dowód osobisty, nie wspominając już o zgodzie na skserowanie go. Gdzieniegdzie zdarzają się jednak prośby o udostępnienie dowodu do szybkiego kserowania lub zeskanowania i wgrania do wirtualnej teczki klienta. Z taką prośbą spotkał się czytelnik „Subiektywnie o Finansach” w banku, a więc instytucji, której pracownicy powinni znać przepisy obowiązujące przy obsłudze klienta.

„Byłem dzisiaj w Santander Banku, wyciągnąć gotówkę na wakacje. Pracownica banku od razu, bez pytania, chciała skanować mój dowód, na co się nie zgodziłem. Stwierdziła, że to konieczne, abym mógł korzystać z nowych produktów oferowanych w placówkach. Nie wiem, dlaczego banki uważają, że mogą lub muszą skanować dowód, a z tego, co kojarzę, to niestety nie jest to sprecyzowane. A uzależnienie dostępu do jakichś produktów to chyba już jest niezgodne z prawem”

– kończy relację klient Santander Banku. I prosi o „wykładnię prawa”. Jak to jest z tym kserowaniem dowodów w bankach – można czy nie? To zależy – można kserować dowód, ale tylko w określonych sytuacjach. I od razu ciekawostka: ustawa Prawo bankowe reguluje przetwarzanie danych klientów przez banki, ale milczy na temat kserowania dowodów.

Sprawę omawia art. 112b Prawa bankowego, który stanowi, że banki mogą przetwarzać dla celów prowadzonej działalności bankowej informacje, które zawarte są w dokumentach tożsamości osób fizycznych (w przypadku obywateli polskich to dowody osobiste i paszporty, a w przypadku cudzoziemców: karty pobytu, polski dokument tożsamości lub zgoda na pobyt).

Przetwarzać, czyli dokonywać wszystkich operacji, którym poddawane są dane osobowe aż do momentu ich usunięcia czy zniszczenia. Przetwarzanie danych to na przykład zbieranie, utrwalanie, modyfikowanie, przeglądanie i kilka innych czynności. Przetwarzanie jest możliwe na przykład przy udzielaniu kredytów, zawarciu umowy prowadzenia rachunku bankowego, otwarciu lokaty przez klienta.

Art. 112b daje bankom uprawnienie do przetwarzania danych zawartych w dokumencie, ale nie do kserowania go. Pracownik banku może poprosić o okazanie dowodu, może spisać dane z niego do formularza, ale nie może do kopiować ani skanować. Takie uprawnienie nie wynika też z żadnego innego artykułu prawa bankowego.

Ustawa AML zezwala na kserowanie dowodu w określonych wypadkach

O kserowaniu dowodu mówi ustawa o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (tzw. ustawa AML). W art. 34 pkt 4 napisano, że „instytucje obowiązane na potrzeby stosowania środków bezpieczeństwa finansowego mogą przetwarzać informacje zawarte w dokumentach tożsamości klienta i osoby upoważnionej do działania w jego imieniu oraz sporządzać ich kopie”.

Ustawa AML ma na celu wyeliminowanie zjawiska prania brudnych pieniędzy, czyli wprowadzania do legalnego obrotu pieniędzy uzyskanych z nielegalnych źródeł lub przeznaczonych na finansowanie nielegalnej działalności. Polski ustawodawca bardzo poważnie podchodzi do zapobiegania wprowadzaniu do obrotu pieniędzy pochodzących z przestępczych źródeł.

Czyli to np. wyłom w tajemnicy adwokackiej. Adwokat, który przy okazji współpracy z klientem dowie się o podejrzanych transakcjach, ma obowiązek zgłosić to śledczym. Jeśli prawnik dowie się od klienta, że ten zabił człowieka, podpalił budynek czy zdeponował gdzieś ogromne ilości narkotyków, to musi tę wiedzę zachować dla siebie, bo tajemnica, ale że klient brał udział w praniu brudnych pieniędzy – tego przemilczeć nie może.

Wróćmy do ustawy, która przewiduje, że prawo do kopiowania mają „instytucje obowiązane”. To w sumie kilkanaście typów instytucji, których wyczerpująca listę znajdziemy w art. 2 pkt 1 ustawy o AML. Są nimi:

- banki krajowe i oddziały banków zagranicznych

- fundusze inwestycyjne

- SKOK-i

- instytucje pożyczkowe

- kantory

- lombardy

- operatorzy pocztowi

- domy maklerskie

- towarzystwa ubezpieczeniowe oraz pośrednicy ubezpieczeniowi

- doradcy podatkowi

- księgowi

- notariusze, ale tylko o ile dokonują określone w ustawie czynności.

Tak więc notariusze, pracownicy banków czy pośrednicy ubezpieczeniowi mogą kopiować lub skanować dowód osobisty albo paszport tylko w sytuacji, gdy istnieje ryzyko, że mogło lub może dojść do prania pieniędzy. Te przepisy to nie wytrych, który daje wskazanym podmiotom prawo do kopiowania dowodu po krótkim wyjaśnieniu: „drogi kliencie, masz podniesione ryzyko AML, więc prewencyjnie skopiujemy twój dowód”. Banki czasem interpretują ten przepis tak, że skoro ustawa narzuca im identyfikację klienta, to jedynym nie budzącym dowodem, że bank nic nie zaniedbał jest… zabezpieczenie skanu jego dokumentu.

Ale to nie powinien być „automat”. Ustawa o AML dopuszcza kopiowanie dokumentu tożsamości, gdy bank uzna, że jest to niezbędny środek bezpieczeństwa finansowego mający na celu przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu. Kopiowanie dokumentów bez wyraźnego powodu stanowi natomiast naruszenie przepisów. Pracownicy instytucji upoważnionych muszą każdorazowo przeprowadzić identyfikację klienta i ocenę ryzyka prania pieniędzy i finansowania terroryzmu. Dopiero gdy uznają, że takie ryzyko istnieje, mogą podejść do kopiarki.

Prezes Urzędu Ochrony Danych Osobowych także wypowiedział się na ten temat. Podkreśla, że banki i inne instytucje finansowe nie mają jakiegoś ogólnego, automatycznego prawa do kopiowania dokumentu tożsamości – w większości przypadków wystarczające jest okazanie dowodu przez klienta. PUODO również widzi jedną okoliczność uzasadniającą kopiowanie – właśnie tę wynikająca z ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu.

„Zgodnie z przepisami ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu instytucje obowiązane, do których należą m.in. banki, ale też fundusze inwestycyjne, przedsiębiorcy prowadzący działalność kantorową w rozumieniu ustawy z dnia 27 lipca 2002 r. – Prawo dewizowe czy notariusze w zakresie wymienionych w powołanej ustawie czynności dokonywanych w formie aktu notarialnego, są uprawnione, by na potrzeby stosowania środków bezpieczeństwa finansowego wykonywać kopie dokumentów tożsamości”

– czytam na stronie internetowej Urzędu. Chciałam skonfrontować doświadczenie klienta, które stało się inspiracją do tego tekstu, ze stanowiskiem banku. Niestety dział prasowy Santander Banku nie odpowiedział na moje pytania. Trudno. Najważniejsze, aby po lekturze Szanowni Czytelnicy mieli już pewność, jak zareagować, gdy pracownik banku, kantoru czy firmy ubezpieczeniowej poprosi o dowód do skserowania lub zeskanowania.

ZOBACZ WIDEOFELIETON (a potem czytaj dalej):

Nie pozwól kserować swojego dowodu

Dowód lub paszport to kopalnia wiedzy o nas, a jeśli dostaną się w niepowołane ręce, skutki mogą być opłakane. Trzeba pamiętać o zasadach bezpieczeństwa.

- Chcesz załatwić sprawę w banku, a jego pracownik przekonuje Cię, że będzie to możliwe dopiero po tym, jak udostępnisz swój dowód lub paszport do skserowania? Nie zgadzaj się i nie daj się przekonać, że rzekomo prawo bankowe daje bankowcom uprawnienie do robienia takich kopii. Ustawa prawo bankowe nie zawiera takich regulacji.

- Na kopiowanie dokumentu zezwala ustawa o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu, ale tylko pod warunkiem, że istnieje podejrzenie, że dokonywana operacja może służyć praniu brudnych pieniędzy lub finansowaniu terroryzmu. I nie jest to jakaś uniwersalna formułka, która w każdej sytuacji umożliwi pracownikowi banku czy firmy ubezpieczeniowej wykonanie kopii. Każdorazowo musi on przeprowadzić analizę ryzyka i dopiero gdy uzna, że jest ono wysokie, może wykonać kopię.

- Banki mogą przetwarzać dane osobowe klientów, o ile wcześniej wyrazili oni na to zgodę. Niezależnie od naszej zgody banki i inne uprawione instytucje powinny tak zaprojektować usługi, aby przetwarzanie danych było ograniczone do minimum. To oznacza, że uprawnione instytucje powinny przetwarzać wyłącznie niezbędne informacje o klientach.

——————————-

CZYTAJ O CYBERBEZPIECZEŃSTWIE:

———————————-

CZYTAJ WIĘCEJ O SPORACH KLIENTÓW Z BANKAMI:

—————————–

CZYTAJ HISTORIE Z ŻYCIA WZIĘTE:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

SPRAWDŹ SAMCIKOWE RANKINGI BANKÓW:

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

SUBIEKTYWNIE W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————

CZYTAJ HOMODIGITAL.PL:

——————————

ZOBACZ EXPRESS FINANSOWY I CIEKAWE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Rozmowy z ciekawymi ludźmi o Waszych (i ich) pieniądzach, a poza tym komentarze i wideofelietony poświęcone finansom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

———————–

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

zdjęcie: Pixabay