Być może już to słyszeliście: w wieku 100 lat zmarł Alan Greenspan – człowiek, który przez 30 lat trząsł rynkami finansowymi. Jest uznawany za ojca nowoczesnego dodruku pieniądza oraz najlepszego opiekuna inwestorów giełdowych. I za ojca słynnej Fedspeak. Zostawił dla nas kilka rad dotyczących inwestowania i zarządzania domowymi pieniędzmi. Jakie nauki możemy wyciągnąć od Maestro, bo takim przydomkiem niektórzy określali Greenspana, uznawanego za ikonę świata ekonomii?

To był gość, który odcisnął piętno na gospodarce globalnej. To on trzymał stery amerykańskiej polityki monetarnej, gdy doszło do krachu giełdowego w 1987 r. znanego jako Czarny Poniedziałek albo gdy świat trząsł się w posadach 11 września 2001, gdy runęły wieże WTC wskutek ataku terrorystycznego. To wreszcie on w 1996 r. ostrzegał inwestorów przed budującą się bańką dot-comów, która zdruzgotała portfele w latach 2000–2002.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Tak, skończyła się pewna epoka w świecie finansów. Wraz ze śmiercią byłego szefa FOMC, amerykańskiego gremium odpowiedzialnego m.in. za ustalanie poziomu stóp procentowych (odpowiednik naszej Rady Polityki Pieniężnej), zamknął się rozdział księgi, w której główną rolę grał Maestro. Tego przydomku użył Bob Woodward (dziennikarz The Washington Post, który zasłynął m.in. z ujawnienia afery podsłuchowej Watergate) w swojej książce „Maestro: Greenspan’s Fed and the American Boom”, w której przedstawił kulisy działania Fed.

Alan Greenspan zakończył życie wskutek powikłań związanych z chorobą Parkinsona, na którą cierpiał od lat. W dniu śmierci opłakiwała go Andrea Mitchell, żona, dziennikarka NBC News, z która był związany przez blisko trzy dekady. „Był olbrzymem, który przez dekady kształtował gospodarkę USA za prezydentów obu partii, ale zawsze szczerze przyznawał się do swoich błędów” – napisała Mitchell w pośmiertnym oświadczeniu o swoim mężu.

Kim był Olbrzym, kim był Maestro?

Alan Greenspan został mianowany przewodniczącym Fed w 1987 r. przez prezydenta Ronalda Reagana. Pełnił tę funkcję nieprzerwanie aż do przejścia na emeryturę w 2006 r. Jego kadencja była drugą najdłuższą w historii amerykańskiego banku centralnego. Pełnił funkcję za czasów, gdy głową Ameryki był Reagan, obaj Bushowie i Clinton, czyli trzech Republikanów i jeden Demokrata.

Olbrzymem w rozumieniu wzrostu Greenspan nie był, gdyż mierzył 1,79 m. Co innego, jeżeli chodzi o posiadaną sprawczość i wpływ, jaki wywierał przez 20 lat na światową gospodarkę i rynki finansowe. Urodził się w rodzinie żydowskiego pochodzenia z korzeniami rumuńsko-węgierskimi (ojciec był Rumunem, a matka Węgierką). Jako mały dzieciak odczuł, czym jest Wielki Kryzys przełomu lat 20. i 30. poprzedniego wieku.

Jego ojciec, który był maklerem giełdowym u jednego z nowojorskich brokerów. Po II wojnie światowej Alan Greenspan studiował ekonomię na Stern School of Business New York University. Doktorat z niej zrobił w 1977 r. też na tej uczelni. Tematem pracy doktorskiej był wpływ gwałtownie rosnących cen nieruchomości na wydatki konsumenckie – jeden z najważniejszych problemów światowej (i polskiej) gospodarki także dziś.

Już w trakcie studiów ekonomicznych podjął pracę jako analityk akcji w najstarszym amerykańskim banku inwestycyjnym Brown Brothers Harriman. Później, też jako analityk, pracował w National Industrial Conference Board (obecnie Conference Board), firmie znanej z publikacji licznych wskaźników ekonomicznych. Wreszcie poszedł na swoje i założył spółkę konsultingu ekonomicznego Townsend-Greenspan & Co. (1955–1987). Prezesurę w niej przerwał na krótko, gdy został nominowany jako przewodniczący rady ekonomicznej przy prezydencie Geraldzie Fordzie.

I to był początek jego wejścia w orbitę, która łączyła świat ekonomii z polityką. Zwieńczył swoją karierę zawodową, pełniąc przez pięć długich kadencji funkcję szefa banku centralnego.

Fedspeak, czyli Alan Greenspan i mowa-trawa

Rzeczy, z których Greenspan będzie pamiętany przez stulecia, jest wiele. Ale na pierwszy plan wysuwają się jego słynne przemówienia, po których publika w wielu przypadkach była tak samo mądra, jak przed nimi. Nazwane to zostało Fedspeak, a czasami Greenspeak – od nazwiska twórcy metody komunikacji. W skrócie polegało to na tym, że w przekazie pojawiały się sformułowania rozwlekłe, niejasne i niejednoznaczne.

Przykład? Proszę bardzo. „Członkowie Rady Gubernatorów oraz prezesi Fed przewidują ukryte wzmocnienie aktywności po zakończeniu obecnego rebalansowania, choć centralna tendencja ich indywidualnych prognoz realnego PKB nadal wskazuje na znaczne spowolnienie, ogólnie rzecz biorąc, w całym roku”. Jeśli coś z tego zrozumieliście, to dajcie znać w komentarzu. Czy już współczujecie analitykom, którzy musieli komentować takie oświadczenia i przekładać je na porady inwestycyjne?

Technika stosowana przez Greenspana upowszechniła się wśród bankierów centralnych na całym świecie. Fedspeak nie był przypadkowy. Nie wynikał z braku zdolności komunikacyjnych prezesa. Było to działanie celowe, żeby swoimi opiniami i oceną przyszłych perspektyw gospodarczych nie wpływać na zachowania inwestorów. Maestro przyznał się do tego choćby podczas rozmowy z Marią Bartiromo z kanału CNBC we wrześniu 2007 r.

„To jest język celowego zaciemniania, by uniknąć pojawienia się pewnych pytań, na które wiesz, że nie możesz odpowiedzieć. Powiedzenie 'nie odpowiem’ czy 'bez komentarza’ jest w rzeczywistości odpowiedzią. W takiej sytuacji przechodzę do czterech lub pięciu zdań, które stają się coraz bardziej niejasne” – wyznał wówczas Greenspan.

Kilka lat później w wywiadzie dla BusinessWeek dodał jeszcze, że dlatego praktykował sztukę konstruktywnej niejednoznaczności, ponieważ miał świadomość tego, iż za każdym razem, gdy precyzyjnie wyrażał swoje zdanie, dodawał lub odejmował coś od rentowności obligacji skarbowych. Mogłeś być po ekonomii, mieć wieloletnie doświadczenie na rynkach finansowych, ale jak nie potrafiłeś wyczytać między wierszami, o co chodzi szefowi banku centralnego, to przepadłeś.

Swojemu stylowi komunikacji Greenspan zawdzięczał niewiarygodną rozpoznawalność, a niektórzy eksperci finansowi porównywali go do gwiazdy rocka. Sprzyjał temu mało tuzinkowy sposób bycia prezesa, który kontrastował z byciem powściągliwym, poważnym szefem banku centralnego. Mało który decydent finansowy tej rangi może pochwalić się tym, że potrafi grać na klarnecie i saksofonie.

Do historii gospodarczej świata przeszło wyznanie Alana Greenspana, że pisze swoje przemówienia na temat polityki monetarnej lub analizuje dokumenty w wannie z powodu kłopotów z kręgosłupem, co mogą złagodzić ciepłe poranne kąpiele w wannie właśnie. Stało się to nawet inspiracją dla jednej ze scen w pretendującym do tytułu najbardziej znanego filmu o giełdzie naszych czasów – The Big Short.

Gdy chciał, potrafił się komunikować wprost i zrozumiale. W jednym z wystąpień Alan Greenspan publicznych wyciągnął ćwierćdolarówkę i powiedział, że to było kiedyś „coś”, gdyż tyle wynosił jego zasiłek dla bezrobotnych za młodu. To paradoks, bo Greenspan jest uznawany za „ojca” nowoczesnego dodruku pieniądza.

Tani pieniądz receptą na sukces gospodarki

Niemal wszystkie kadencje Greenspana wyglądały jak żeglowanie statkiem przez mocno wzburzone wody światowej gospodarki. Podczas tego rejsu wykuła się nawet metoda na radzenie sobie z problemami, czyli tani pieniądz. Miał on załatać wszelkie szczeliny, przez które wlewała się kipiel.

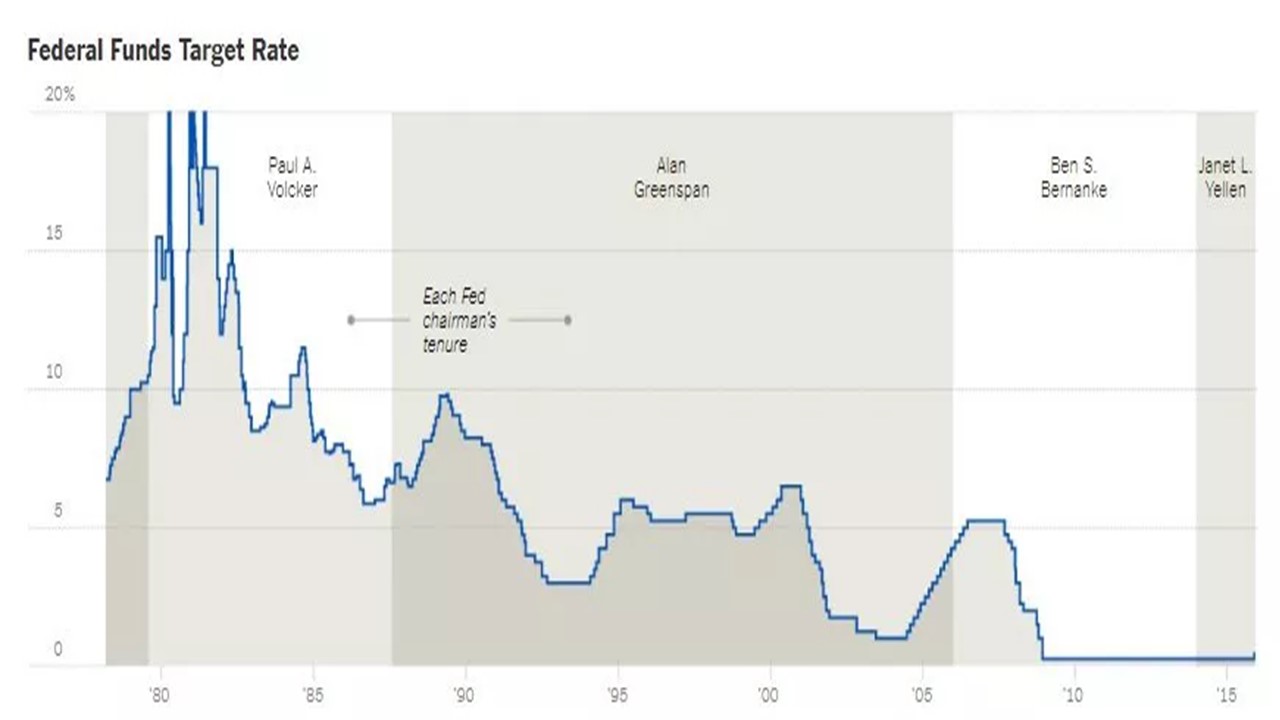

Zdarzyło się, że podczas kadencji Alana Greenspana oprocentowanie funduszy federalnych zbliżało się do 10%. W reakcji na wybuch bańki dot-comów z początku tego millennium zostało ono sprowadzone w okolice 3%. A następca Greenspana, Ben Bernanke, z jeszcze niższego kosztu pieniądza (zbliżonego do zera w latach 2009–2015) uczynił nawet znak firmowy.

Źródło: The New York Times

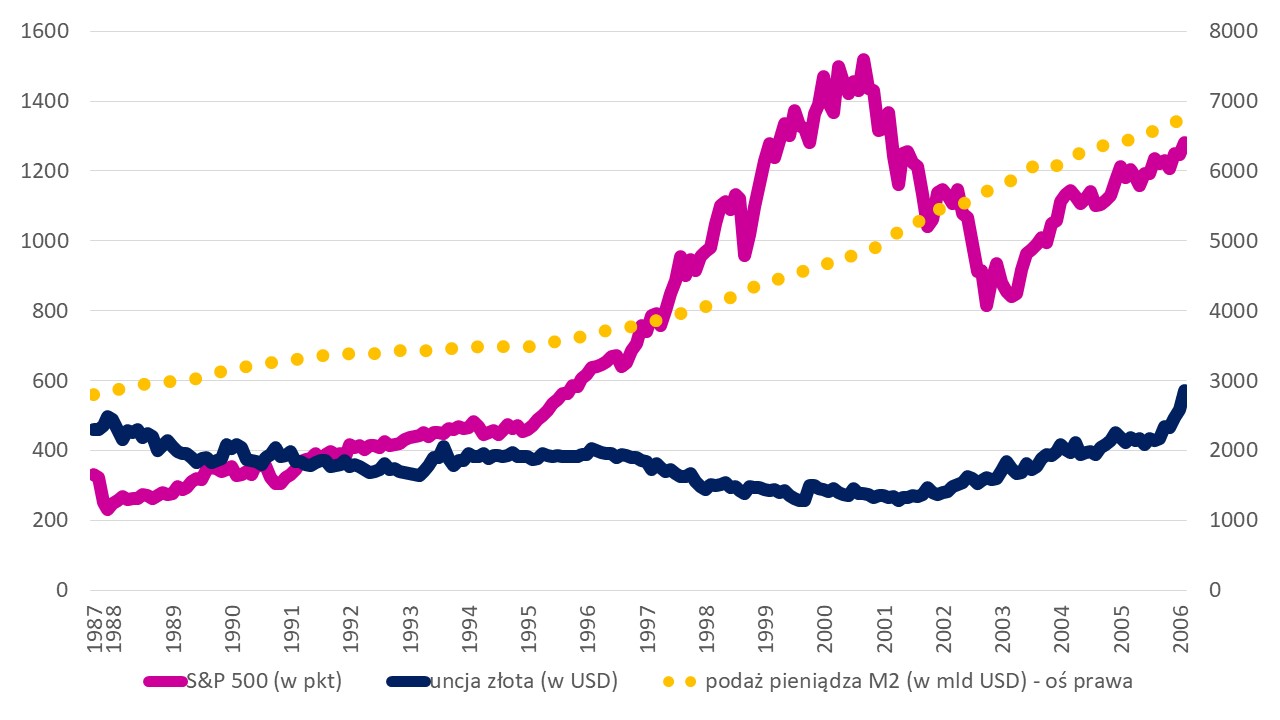

Zdaniem ekspertów Maestro uważnie spoglądał przede wszystkim na sytuację na rynku akcji. Na poniższej infografice mamy zestawienie podaży pieniądza M2 (wykropkowane na pomarańczowo) z indeksem akcji S&P 500 i ceną złota za uncję. W czasach Greenspana akcje zaliczyły na dobrą sprawę jedną długotrwałą bessę – gdy pękła bańka dot-comów w marcu 2000 r. Do tego można jeszcze zaliczyć flash crash, gdy w Czarny Poniedziałek, 19 października 1987 roku, doszło do historycznie największej jednodniowej przeceny indeksu DJIA – o 22%.

Można powiedzieć, że Greenspan starał się dbać o rynek akcji. Uznawał, że inwestowanie na rynku papierów wartościowych daje ochronę przed inflacją, która jest konieczna, by chronić gospodarkę. Za kadencji Alana Greenspana podaż pieniądza w amerykańskiej gospodarce zwiększyła się o 141%, czemu towarzyszył wzrost cen akcji z S&P 500 o 288% i ceny uncji złota o 24%.

Źródło: opracowanie własne na podstawie stooq.pl i FRED

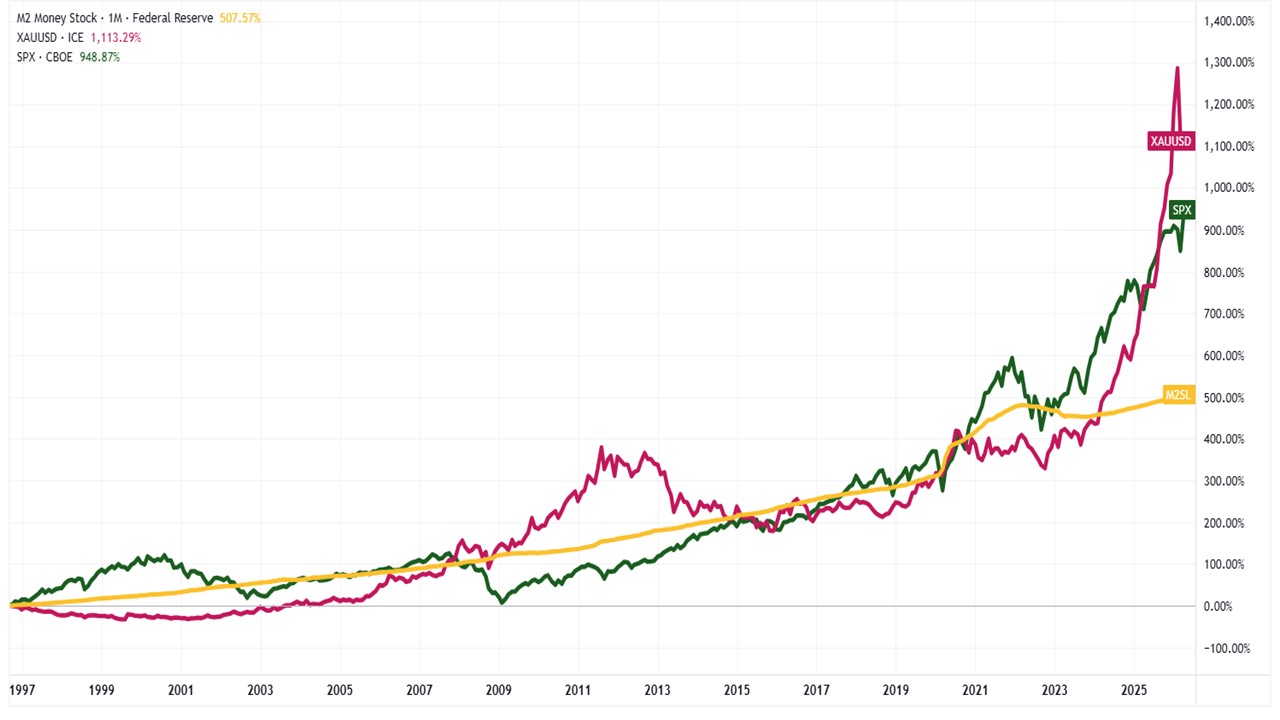

Polityka taniego pieniądza wdrożona przez Greenspana przyczyniła się do dynamicznego wzrostu podaży pieniądza, z czego czerpali inspirację kolejni szefowie banku centralnego. Złoto przez długi czas nie reagowało tak znacząco jak akcje na powiększanie się ilości pieniądza w obiegu, lecz po pewnym czasie nastąpił punkt przegięcia, którego efekty widzimy w ostatnich miesiącach.

Wzrost podaży pieniądza M2 mógł mieć związek z potężnymi wzrostami ceny złota, lecz moim zdaniem dużo istotniejsze znaczenie z punktu widzenia inwestorów miały dwa inne czynniki – rosnące obawy o wypłacalność amerykańskiego rządu z tytułu długu publicznego oraz niepokoje geopolityczne z wojną w Ukrainie, czyli użycie dolara jako broni przeciwko Rosji. Na poniższej infografice, na której umieściłem złoto, agregat podaży pieniądza M2 (M2SL) i akcyjny S&P 500, obrazowany przez notowania kontraktów terminowych z giełdy CBOE na ten indeks (SPX).

Źródło: TradingView

Krytycy polityki pieniężnej FOMC firmowanej przez Greenspana uważali, że jest on gotów uczynić wszystko, aby nie dopuścić do trwałego rozlania się bessy na rynku akcji, gdyż wówczas za sprawą topnienia majątku zgromadzonego na przykład na potrzeby emerytalne mogłaby ucierpieć sytuacja finansowa obywateli. Twierdzili, że istnieje nieformalny „put Greenspana”. To odwołanie się do rodzaju opcji, która po zapłacie premii chroni przed spadkami cen akcji (opcja long put). To metafora polityki, która miała zachęcać inwestorów do podejmowania nadmiernego ryzyka.

Czy Alan Greenspan jest ojcem giełdowych baniek?

Według mnie to było trochę jak samosprawdzająca się przepowiednia. Części inwestorów towarzyszyło przekonanie, że jak nadejdą kłopoty, to na pomoc ruszy Fed, przytnie stopy procentowe i gospodarka ruszy z kopyta, zezwalając na kontynuację hossy, która od początku kadencji Greenspana do początku tego wieku miała się wyśmienicie. Powszechnie sądzono, że gdy giełda wejdzie w klasyczny rynek niedźwiedzia (spadek indeksów o co najmniej 20%), to Greenspan przybędzie z pomocą.

Krytycy polityki Greenspana uważali, że przyczynia się ona do powstawania baniek wycenowych, którym towarzyszyła druzgocąca czasami zmienność kursów akcji. Tymczasem za kadencji Maestro mieliśmy jedną rasową bessę (dot-comów), gdy indeks Nasdaq Composite, hojnie wyposażony w spółki internetowe, dał nura o prawie 80% w latach 2000-2002. I do tego parę solidnych zawirowań (wspomniany Czarny Poniedziałek, ale także kryzys meksykański, azjatycki, rosyjski, upadek LTCM, atak na World Trade Center).

Alan Greenspan widział, co się może święcić na rynku technologicznym akcji. W 1996 r. przestrzegł w związku z tym przed nadmierną euforią (ang. irrational exuberance), czyli podejmowaniem nieracjonalnego ryzyka na rynku akcji. Ale od daty tego słynnego speechu do 10 marca 2000 r., gdy Nasdaq Composite uformował wieloletni szczyt, indeks zyskał jeszcze niemal 300%. Maestro miał ponoć zaczerpnąć frazę „irrational exuberance” od Roberta Shillera, profesora finansów z Yale, laureata Nagrody Nobla w dziedzinie ekonomii.

„Nadmierna euforia jest psychologiczną podstawą bańki spekulacyjnej. Bańkę spekulacyjną definiuję jako sytuację, w której wiadomości o podwyżkach cen pobudzają entuzjazm inwestorów, rozprzestrzeniający się przez psychologiczne zakażenie, postępujące z człowieka na człowieka, w ten sposób wzmacniając historie, mogące uzasadnić wzrost cen, i przyciągające coraz większą grupę inwestorów, którzy mimo wątpliwości co do rzeczywistej wartości inwestycji, wchodzą w to częściowo z powodu zazdrości o sukcesy innych, a częściowo z powodu hazardowej ekscytacji” – napisał Robert Shiller w książce „Irrational Exuberance”.

Paul Krugman uważa, że błędem było to, iż Greenspan nie podnosił stóp procentowych, by ograniczyć szaleńczy entuzjazm inwestorów, nie próbował narzucać zaostrzonych wymogów handlu giełdowego przy użyciu kredytu, a zamiast tego czekał, aż bańka pęknie, a potem próbował posprzątać bałagan na rynku.

Byłemu szefowi FOMC przypisuje się też odpowiedzialność za kryzys kredytów hipotecznych subprime, z jakimi Ameryka zmierzyła się w 2008 r., po zakończeniu kadencji Greenspana. Wall Street Journal obwinił go za to, że nie próbował reagować, zaostrzając politykę pieniężną i wprowadzając nieortodoksyjne posunięcia, żeby ocalić gospodarkę. Dziennik uznał nawet, że wskutek opieszałości Greenspan stracił swoją reputację.

Alan Greenspan bronił się tym, że nie miał pełnej świadomości, co dokładnie kryje się w bilansach instytucji finansowych, które rzuciły się w wir handlu kredytami hipotecznymi niskiej jakości. Przyznał w programie „60 Minutes” stacji CBS, że choć znał wątpliwe praktyki kredytowe, to powszechne ich stosowanie zrozumiał dopiero w okolicach przełomu 2005 i 2006 roku. To tłumaczenie nie brzmi zbyt przekonująco.

Pałeczkę po Greenspanie przejął w lutym 2007 r. Ben Bernanke, na którym spoczął trud posprzątania stajni Augiasza z napisem „Subprime”. A amerykański rynek akcji wszedł w fazę lizania dotkliwych ran po Wielkim Kryzysie Finansowym, którą niektórzy nazwali straconą dekadą.

CZYTAJ TEŻ O MYŚLACH BUFFETTA:

Alan Greenspan wcale nie był taki gołębi, jak się sądzi?

Do Greenspana przylgnęła łatka „gołębia”, któremu w głowie jedynie obniżanie stóp procentowych i powiększanie podaży pieniądza. Ten pogląd jest dyskusyjny, zwłaszcza gdy porówna się to z poprzednikiem Paulem Volckerem, który jest z kolei uznawany za „jastrzębia”.

Volcker, urzędując w fotelu przewodniczącego FOMC, dużo ostrzej reagował na zmiany w otoczeniu gospodarczym. Zwłaszcza na początku jego kadencji było sporo istotnych zwrotów w poziomie stóp procentowych. Nie cackał się z głębią reakcji monetarnej, ale nie był „jastrzębiem”. To za kadencji Volckera ze szczytowych 19% oprocentowanie funduszy federalnych zostało sprowadzone do 6% (oznacza to spadek stóp o 68%). Dla porównania: za czasów Greenspana ta rozpiętość to 70%.

Dużo szybciej rosła podaż pieniądza za sprawowania przywództwa w banku centralnym przez Volckera. Wskaźnik podaży pieniądza M2 w tym okresie zwyżkował średniorocznie o 8,7% (z poziomu 1,4 bln dol. do poziomu 2,8 bln dol.), zaś w przypadku Greenspana było to 4,4% (z poziomu 2,8 bln dol. do poziomu 6,6 bln dol.).

Greenspanowi czasami przypisuje się też to, że był autorem koncepcji luzowania ilościowego (ang. quantitative easing, w skrócie: QE), które polega na tym, że bank centralny kupuje obligacje rządowe, akcje spółek lub inne aktywa, żeby sztucznie pobudzić aktywność gospodarczą.

To działanie podobne do klasycznych operacji otwartego rynku, jakie prowadzi każdy bank centralny, skupując aktywa od banków komercyjnych (najczęściej papiery dłużne), podnosząc ich ceny, a tym samym obniżając rentowność, dzięki czemu rośnie podaż pieniądza. Różnica polega na tym, że QE zwykle koncentruje się na nabywaniu bardziej ryzykownych lub mniej krótkoterminowych papierów dłużnych w dużych transzach, czego rynek ma z reguły świadomość (ujawnienie dużego gracza popytowego).

Ta łatka przylepiona Greenspanowi nawet nie jest dyskusyjna, gdyż to po prostu nieprawda. Jako pierwszy tym terminem zaczął posługiwać się brytyjski ekonomista Richard Werner w 1985 r. Można jednak wykonywać faktyczne działania, nie wiedząc nawet, że mają one jakąś nazwę. Tymczasem, gdy spojrzy się w historię gospodarczą, działania noszące znamiona luzowania ilościowego były podejmowane już w czasach Wielkiego Kryzysu w USA, a w najnowszych dziejach bodaj najbardziej przytaczanym przykładem jest polityka Bank of Japan.

Pięć „złotych” myśli Greenspana

Bez względu na to, co sądzimy o poczynaniach Alana Greenspana jako przewodniczącego FOMC, pozostało po nim wiele myśli, o których warto, żeby pamiętali inwestorzy, gdyż może wyjść im to na zdrowie. Poniżej zbiór kilku spostrzeżeń ekonomisty, pod którymi mogę się podpisać:

–„Głowa to podstawa” – czynniki behawioralne są ważniejsze niż modele ekonomiczne, zwłaszcza że mają one problem z ryzykiem ogonowym (czyli nie potrafią dobrze wyceniać prawdopodobieństwa i skali szkód zmaterializowania się najmniej oczekiwanych scenariuszy rozwoju sytuacji w segmencie każdych aktywów).

Możesz mieć najbardziej wyrafinowane narzędzia, o co nie jest trudno, zwłaszcza w dobie popularyzacji sztucznej inteligencji, ale to nigdy nie zastąpi odpowiedniej konstrukcji psychicznej, która pozwoli odpowiednio zarządzać portfelem. A zatem mierz siły na zamiary. Jeżeli popełniasz błędy z powodu tego, że niewłaściwie kontrolujesz emocje, to zastanów się, czy nie da się czegoś poprawić, albo powierz pieniądze tym, którzy umieją nimi aktywnie zarządzać.

–„Bańki pękają wtedy, gdy mało kto się tego spodziewa” – Greenspan na kilka lat przed pęknięciem bąbla spekulacyjnego dot-comów przestrzegał, że kroi się coś niedobrego. Rynek i tak wiedział swoje, mając w nosie słowa eksperta. Precyzyjne przewidzenie ważnych punktów zwrotnych na giełdzie jest w zasadzie niemożliwe i szkoda na to czasu.

Ludzie nie mają narzędzi do prognozowania nadejścia bańki cenowej. Co najwyżej na bazie historii jesteśmy w stanie powiedzieć, że do spełnienia bańki powinny być spełnione określone warunki w otoczeniu rynkowym. I to wszystko, ale rynek, jak to rynek, może dłużej trwać w swoim uporze, niż skończą się nam pieniądze, gdy będziemy obstawiać przeciwny wariant rozwoju notowań giełdowych.

–„Strach jest silniejszy niż euforia” – Greenspan był zdania, że strach jest bardziej dominującą siłą rynkową niż euforia. Eksperymenty Daniela Kahnemana i Amosa Tversky’ego dowiodły, że dla przeciętnego człowieka wyzwaniem jest awersja do strat (to nie to samo co awersja do ryzyka). Bardziej nas boli, że stracimy tyle samo, co zarobimy, a to jest błędem poznawczym.

Na tym przekonaniu jest zbudowana znaczna część systemu bankowego. Dla wielu osób nie do wyobrażenia sobie jest to, że wartość ich oszczędności złożonych przykładowo w banku na lokacie zmaleje, niż zarobią więcej od kapitału w niepewnych innych warunkach. Ważniejsze jest byle nie stracić niż konkretnie powiększyć majątek, nawet mając w sumie dość porównywalne alternatywy (np. lokaty vs obligacje korporacyjne).

CZYTAJ WIĘCEJ O TYM:

–„Timing kusi, ale bezpieczniejsza jest strategia buy & hold” – komu się nie marzy, żeby kupować na dołkach i sprzedawać na szczytach? Problem w tym, że na dłuższą metę jest to niewykonalne, a ci, który twierdzą, że posiedli taką magiczną zdolność, po prostu kłamią. Gdyby tak było, to Wall Street ozłociłaby ich. I to oni byliby bilionerami, a nie Elon Musk.

Alan Greenspan uważał, że asymetria pomiędzy strachem a euforią powoduje, iż znacznie lepsze efekty daje strategia buy&hold (czyli „kup i trzymaj”, a nie wachlowanie portfelem, żeby wstrzelić się timingowo (w jak najlepszym czasie). Owszem zdarzają się wyjątki od reguły, gdy ktoś potrafi dobrze wstrzelić się, ale nie będzie to w dłuższej perspektywie idealne, a także regularnie powtarzalne. Jeśli ktoś jest wciąż nieprzekonany, to odsyłam do bajki o Smerfach, którą opowiedziałem kiedyś na łamach „Subiektywnie o Finansach”.

CZYTAJ O TYM:

–„Zbuduj własny filar emerytalny” – dywersyfikacja aktywów to podstawa. Niektórzy to nawet nazywają darmowym lunchem, jaki może nam zaserwować rynek. Wiele osób o tym pamięta, lokując swoje nadwyżki w różne klasy aktywów (nieruchomości, kruszce, lokaty, gotówka i jej odpowiedniki w różnych walutach, papiery dłużne, akcje, kryptowaluty, inwestycje alternatywne). Nie każdy tak jednak ma.

„Cóż, nie powiedziałbym, że świadczenia repartycyjne są niepewne, w tym sensie, że nic nie stoi na przeszkodzie, aby rząd federalny tworzył tyle pieniędzy, ile chce, i wypłacał je. Pytanie brzmi, jak stworzyć system, który zapewni, że powstaną realne aktywa, na zakup których te świadczenia zostaną przeznaczone” – wypalił bez ogródek 20 lat temu podczas posiedzenia senackiego Alan Greenspan.

CZYTAJ WIĘCEJ O TYM:

Od siebie dodałbym jeszcze „traktuj ZUS jako bonus”. Jeżeli wypłata świadczenia z niego spełni się, to fantastycznie, ale i tak stopa zastąpienia, czyli to, ile dostaniemy w postaci emerytury w porównaniu z pensją, będzie żałośnie niska. W związku z tym nie powinno nas to zwalniać z obowiązku zadbania o swoje interesy na własną rękę. IKE/IKZE i podobne programy zdają się leżeć jak ulał.

Bo jeżeli tego nie uczynisz, to może staniesz przed koniecznością przypomnienia sobie bajki La Fontaine’a o mrówce i koniku polnym. I niewykluczone, że wcielisz się w prawdziwym życiu w rolę konika polnego. Także tego uczył nas człowiek, który przez 30 lat trząsł światowymi finansami.

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

zdjęcie tytułowe: screenshot z filmu „The Big Short”