Świat wpadł w szał odchudzania. W wielu przypadkach odbywa się to na skróty, czyli za pomocą wspomagania farmakologicznego. Korzystają na tym firmy sprzedające leki aktywujące receptor GLP-1: duński Novo Nordisk i amerykański Eli Lilly. Obaj giganci umościli sobie wygodne posłanie w warunkach oligopolu rynkowego, choć losy spółek mierzone zmianą kursu giełdowego dowodzą, że pierwsza z nich ma sytuację fatalną, a druga żyje niczym pączek w maśle. Czy Novo Nordisk jest dziś okazją inwestycyjną?

Novo Nordisk straciła na przestrzeni minionego roku 40%, Lilly zaś zyskało 40%. Wielu inwestorów zastanawia się, czy tak gruntowna przecena duńskiego koncernu może być dobrą okazją do nadstawienia koszyczka, gdyż z tego jajka wykluje się piękne pisklę. Niektórzy nawet uważają, że to może być strzał życia. Czy akcje Novo Nordisk to dziś megaokazja inwestycyjna?

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Novo Nordisk: co poszło nie tak?

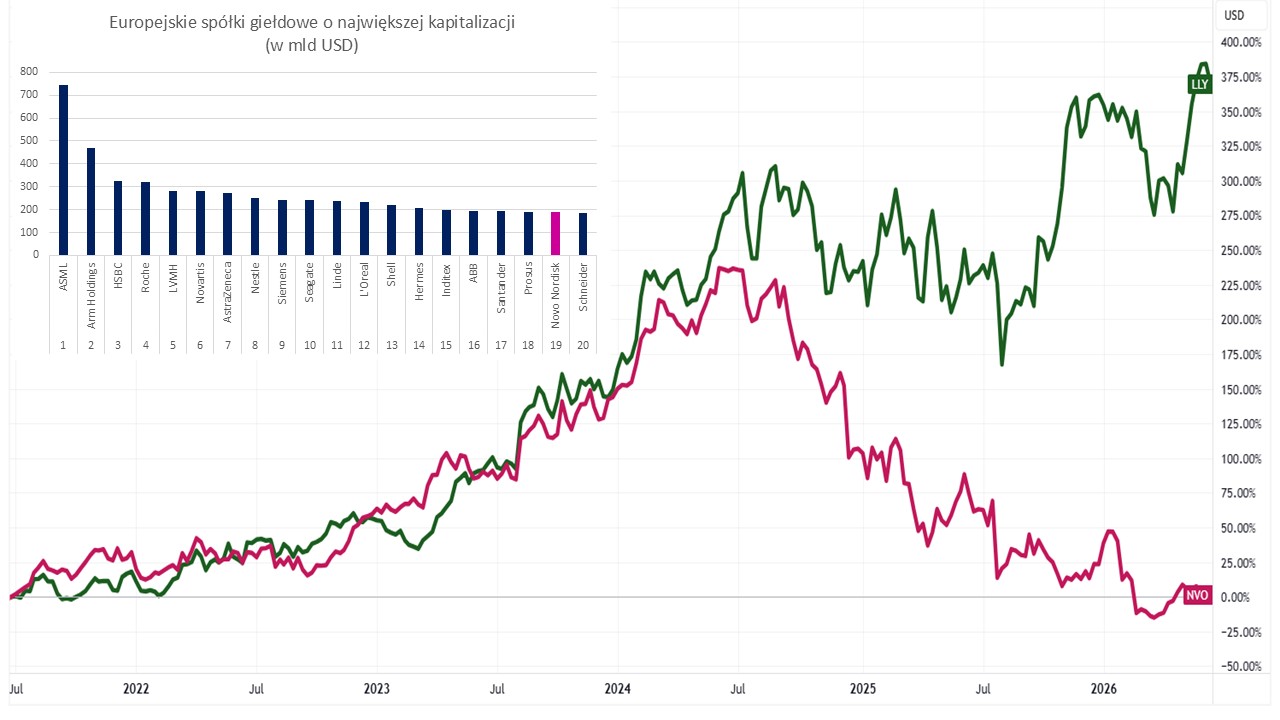

Do niedawna Novo Nordisk był najwartościowszą spółką giełdową Europy, ale to już smutne wspomnienie. Obecnie w rankingu firm ze Starego Kontynentu plasuje się na 19. pozycji, co może być dodatkowo bolesne, gdyż zostało prześcignięte przez konkurentów branżowych: Roche, AstraZeneca, Novartis.

Poniższa infografika pokazuje zachowanie się kursów Novo Nordisk i Lilly w perspektywie minionych pięciu lat. Mniej więcej do połowy 2024 r. obie spółki dzielnie towarzyszyły sobie w marszu pod niebiosa, po czym cena akcji spółki z Indianapolis kontynuowała wzrosty, a firmę z Kopenhagi wciągnęło bagno przeceny. W efekcie w tym okresie Eli Lilly zyskało 370%, a Novo Nordisk 2%. Urobek Novo w ciągu pięciu lat wygląda marnie nie tylko na tle bezpośredniego rywala, ale też na tle indeksu akcji S&P 500, który poszedł w górę o 72%.

Źródło: opracowanie własne na podstawie TradingView i CMC

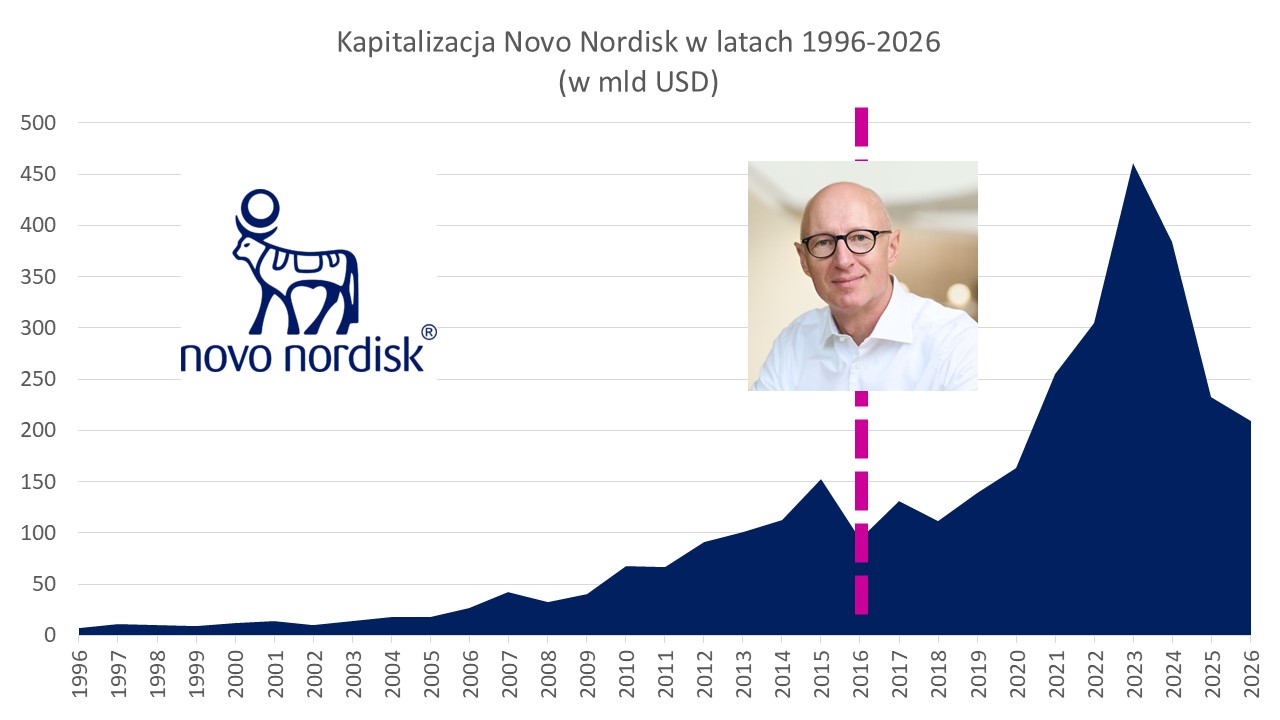

Rozbieżne zachowanie kursów akcji obu korporacji nie jest przypadkiem. Novo Nordisk zaliczyło sporo przykrych epizodów. Bez wątpienia jednym ze wstrząsów było wymuszone odejście dyrektora generalnego spółki w maju 2025 r. Z firmą pożegnał się Lars Fruergaard Jørgensen, który przejął zarządzanie firmą w 2017 r., mając przed sobą dwóch legendarnych liderów duńskiego koncernu: Larsa Rebiena Sørensena (szef w latach 2000–2016) i jeszcze wcześniej Madsa Øvlisena (1981–2000).

Już rzut oka na długość piastowania funkcji przez tych liderów pokazuje, że Novo Nordisk przekonuje się do menedżerów najwyższego szczebla na długie lata. Dość powiedzieć, że w stuletniej historii kopenhaskiej firmy było tylko pięciu dyrektorów generalnych. Jørgensen skończył przygodę ze spółką po ledwie ośmiu latach sprawowania funkcji dyrektora generalnego.

Sprawa wywołała zdumienie, tym bardziej że to za jego kadencji zostały zatwierdzone w USA dwa blockbustery (leki o sprzedaży powyżej miliarda dolarów), w których substancją czynną jest semaglutyd – najpierw Ozempic do terapii cukrzycy typu drugiego (grudzień 2017 roku), a następnie Wegovy do terapii otyłości (maj 2022 roku). To hitowe leki, bez których Novo Nordisk byłoby wciąż mocne w swoim tradycyjnym segmencie insulinowym, ale nic poza tym.

Źródło: opracowanie własne na podstawie domeny publicznej

Pod koniec lipca 2025 ogłoszono, że stery kierowania Novo Nordisk w ramach awansu wewnętrznego przejmie Maziar Mike Doustdar, doświadczony menedżer, który dołączył do spółki w 1992 r., a zatem znał ją od podszewki. Doustdar został mianowany w 2014 r. wiceprezesem wykonawczym ds. operacji międzynarodowych, odpowiedzialnym za rynki wschodzące poza Europą i Ameryką Północną. Pod jego kierownictwem sprzedaż tej części biznesu Novo Nordisk urosła ponad dwukrotnie.

Seria wpadek, która sprawiła, że duńska firma jest tam, gdzie jest

Głównym akcjonariuszem firmy jest Novo Nordisk A/S, które dysponuje 77,3% głosów na walnym zgromadzeniu i 28,1% udziału w kapitale zakładowym. Jest ono kontrolowane w 100% przez Novo Nordisk Foundation (NNF). To największa na świecie fundacja charytatywna pod względem aktywów (ok. 220 mld dolarów), w której perłą w koronie jest oczywiście Novo Nordisk. Ustępują jej m.in. fundacja Gatesów czy Wallenbergów. Czy ma to wpływ na jakość zarządzania firmą?

Przypadek dymisji Jørgensena nie jest jednostkowy. Zobaczmy, co się działo wcześniej, gdy Novo Nordisk rządził jego poprzednik – Lars Rebien Sørensen. W latach 2015–2016 z kapitalizacji rynkowej duńskiej spółki uszło dużo powietrza – wartość rynkowa akcji spadła ze 152 mld dolarów do 94 mld dolarów, czyli o 38%. Podobny schemat zachowania ceny papierów wiązał się ze schyłkiem kadencji Jørgensena – w latach 2023–2025 kapitalizacja giełdowa Novo Nordisk osunęła się o połowę (do 233 mld dolarów).

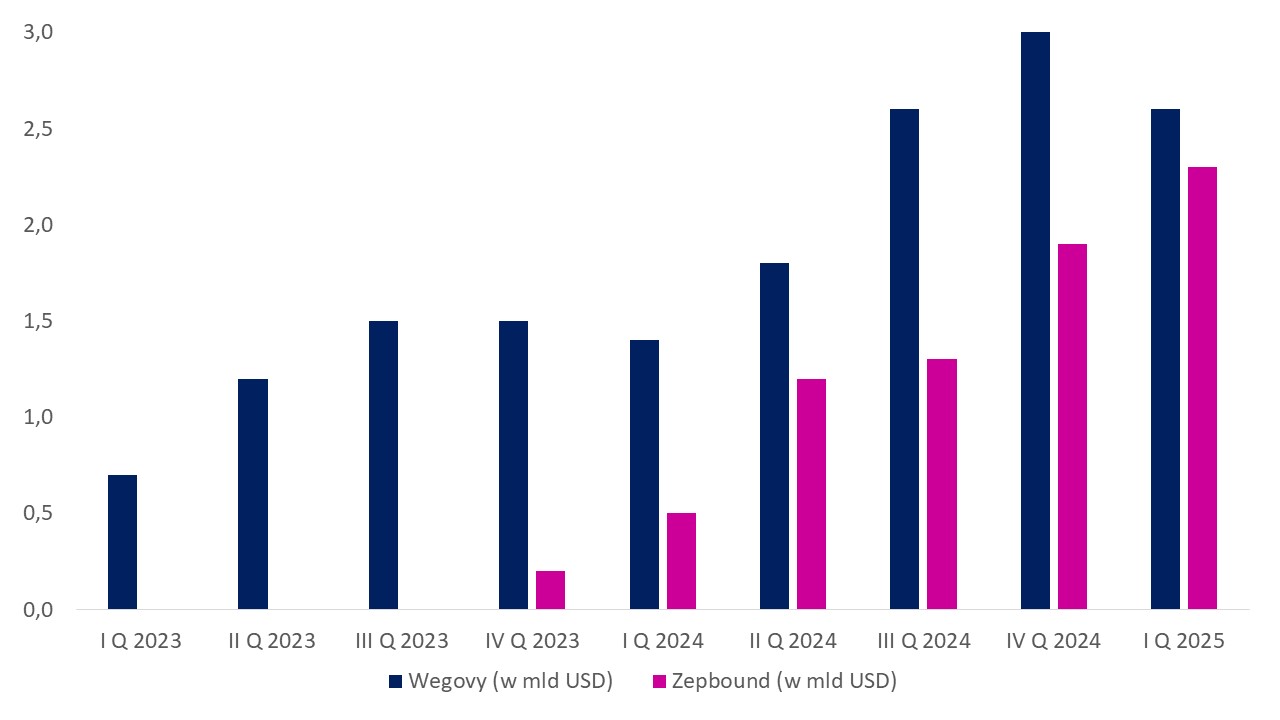

Mimo że zarządy nie mają bezpośredniego wpływu na wycenę giełdową, to biorąc pod uwagę, że generowane wyniki finansowe w dłuższym terminie stanowią uzasadnienie waluacji rynkowej, uwagi inwestorów nie uszło kilka trendów i zdarzeń z życia Novo Nordisk. Spółka błyskawicznie traciła udziały rynkowe na rzecz Eli Lilly w lukratywnym segmencie leczenia otyłości i nadwagi. Zepbound od Lilly dynamicznie zyskiwał wobec Wegovy od Novo Nordisk.

Źródło: opracowanie własne na podstawie Novo Nordisk i Eli Lilly

Frapujące były również inne odejścia. Z firmy w grudniu 2024 roku wyszedł Doug Langa, szef jednostki biznesowej odpowiedzialnej za operacje w USA, który działał w Novo Nordisk od 2011 r. Podobnie postąpiła szefowa strategii handlowej Camilla Sylvest, menedżerka o 28-letnim stażu w spółce, która zrezygnowała w kwietniu 2025 roku z posady.

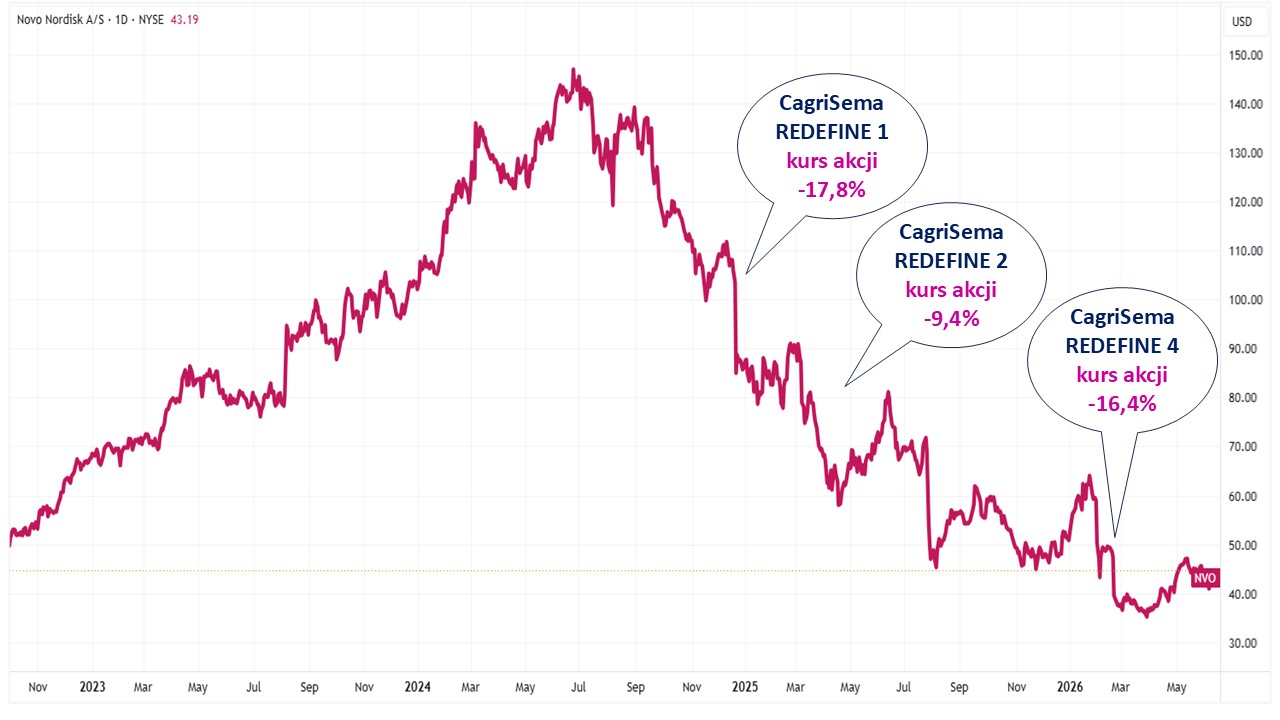

Kolejnym przykrym epizodem w życiu Novo była kwestia CagriSemy. W marcu 2025 roku koncern opublikował wyniki badań klinicznych III fazy dla tego kandydata na lek, który miał być następcą Wegovy i Ozempicu, nie mówiąc o nieco schyłkowych już Rybelsus (semaglutyd) i Saxenda (liraglutyd). Jego zadaniem jest hamowanie apetytu i spowalnianie opróżniania żołądka.

Marcowy odczyt rezultatów badań klinicznych przyniósł potężne rozczarowanie. Osoby przyjmujące CagriSemę (2,4 mg) osiągnęły utratę masy ciała o 23% po przyjmowaniu leku przez 84. tygodnie w porównaniu do 25,5% w przypadku tirzepatydu (15 mg). Tym samym próba nie osiągnęła głównego celu, jakim było wykazanie skuteczności leku. Duński koncern nie przejął się wpadkami i w grudniu 2025 roku złożył do FDA wniosek o zatwierdzenie nowej wersji leku.

Źródło: opracowanie własne na podstawie TradingView

Pasjonujący pojedynek Novo Nordisk i Eli Lilly

Po stronie plusów w bilansie Novo Nordisk można zapisać to, że jako pierwsza firma na świecie wprowadziła doustną wersję leku na odchudzanie – tabletkę Wegovy. To na chwilę wlało trochę optymizmu w serca posiadaczy akcji koncernu spod znaku Apisa. Ta poprawa nastrojów była jednak krótkotrwała, gdyż najgroźniejszy konkurent – Eli Lilly – nie zasypiał gruszek w popiele. Jego riposta okazała się błyskawiczna.

1 kwietnia 2026 roku amerykański nadzorca zatwierdził Foundayo (orforglipron), tabletkę na kontrolę wagi od Lilly. Analitycy branżowi uważają, że Foundayo ma lepszy profil dawkowania niż Wegovy. Pigułkę Eli Lilly można bowiem połykać codziennie nawet bez jedzenia lub wody, podczas gdy Wegovy wymaga ściślejszego reżimu.

Pod koniec maja tego roku Novo Nordisk przyjęła kolejny cios, ponieważ Lilly opublikowało wyniki III fazy klinicznej dla retatrutydu, który ma szansę ustanowić nowy standard leczenia otyłości i nadwagi. Kenneth Custer, prezes Lilly Cardiometabolic Health, ocenił, że wyniki zapewniają poziom utraty wagi od dawna kojarzony z operacją bariatryczną, która od dawna jest standardowym, choć wysoce inwazyjnym, leczeniem ciężkiej otyłości.

Pojedynek Novo z Lilly ma się w najlepsze. W związku z tym jakakolwiek próba analizy wyceny duńskiej spółki działającej w warunkach oligopolu powinna mieć odniesienie co najmniej do dokonań konkurenta z Ameryki. Na poniższej infografice pokazuję, jak zachowywał się kurs Novo Nordisk w długim terminie w obliczu decyzji zatwierdzeniowych regulatorów z USA i Unii Europejskiej (mamy tam datę decyzji, nazwę handlową leku i obszar geograficzny dopuszczenia).

Źródło: opracowanie własne na podstawie TradingView

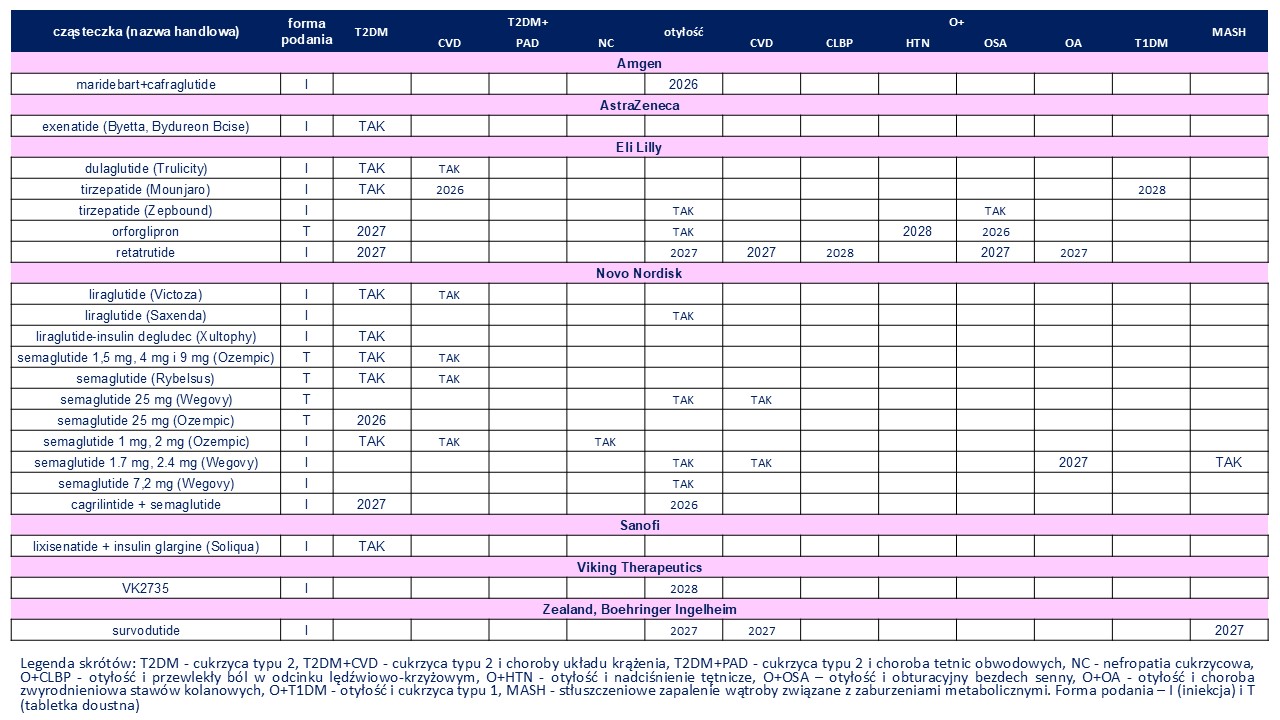

Na Novo i Lilly świat się nie kończy. Rywalizacja w biznesie terapii otyłości i powiązanej z nią m.in. cukrzycy typu 2 jest potężna. Uczestniczy w niej wiele koncernów, w tym z pierwszej ligi światowej, które mają swoje aspiracje, aby uszczknąć kąsek ze smakowitego tortu leczenia otyłości. A nawet nie tylko, ponieważ zastosowania cząsteczek odkrywanych na potrzeby pierwotnej terapii mogą wykraczać poza nią (widzimy to na poniższej infografice, gdzie są przedstawieni główni gracze wybranie przeze mnie).

Źródło: opracowanie własne na podstawie domeny publicznej

Rynek leków wspomagających odchudzanie to żyła złota

Branżowa organizacja World Obesity (WO) oszacowała, że do 2035 roku przynajmniej ok. 1,5 miliarda dorosłych na świecie będzie żyć z otyłością (BMI powyżej 30). Dodajmy do tego ludzi z nadwagą (BMI w zakresie 25-30). I wychodzimy na całkowity adresowalny rynek (TAM) o liczebności 3,3 mld osób, co stanowi ponad 54% światowej populacji dorosłych.

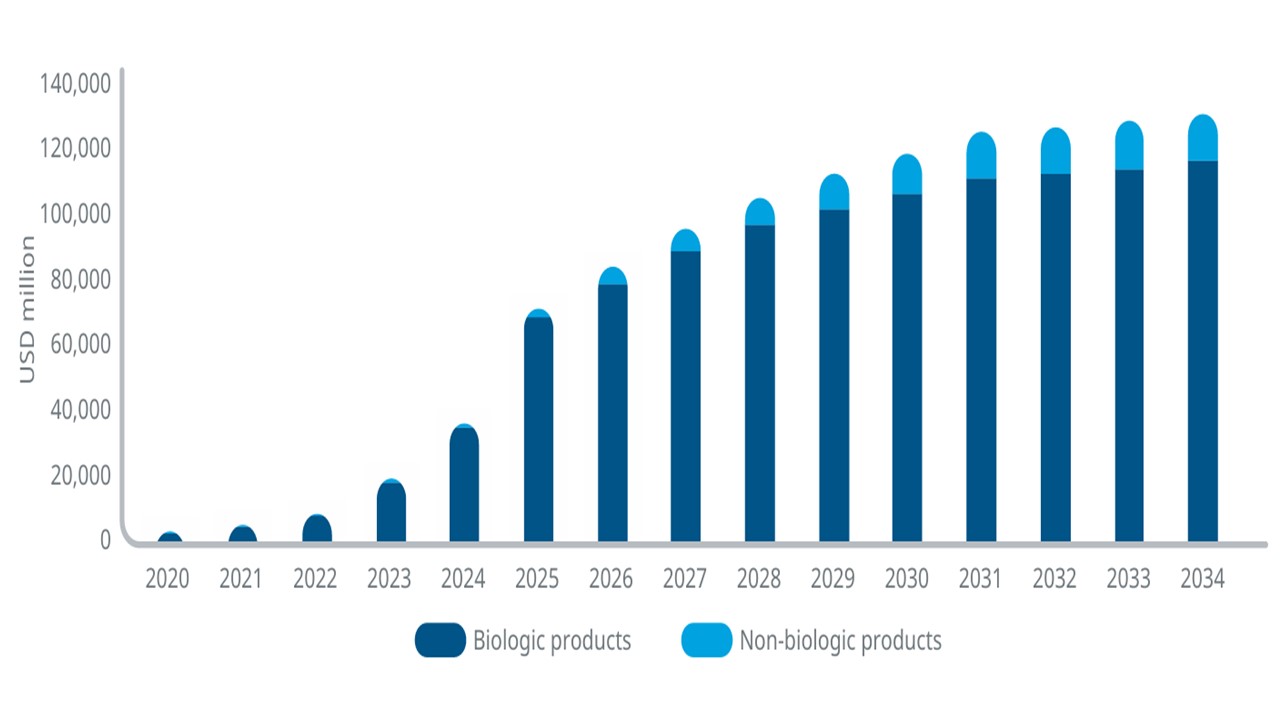

World Obesity uważa, że otyłość lub nadwaga ma negatywny wpływ na gospodarkę. W związku z tym sądzi, że problemy z masą ciała zmniejszą globalny PKB o ponad 4 biliony dolarów, co ma odpowiadać prawie 3% wzrostu gospodarczego. W 2020 r. globalne wydatki na leki przeciw otyłości wyniosły ok. 3 mld dol., do 2024 r. kwota ta powiększyła się do ponad 30 mld dol. Dziesięciokrotny wzrost w tak krótkim terminie jest czymś niezwykle rzadko spotykanym.

Pragya Trivedi i Haris Mohd, analitycy IQVIA, jednego z najlepszych na świecie think tanków sektora nauk o przyrodzie, opowiedzieli się za tym, że w latach 2024–2034 globalny segment leków na odchudzanie ma rosnąć w średniorocznym tempie 13–15%, a na koniec okresu prognozy wydatki wyniosą ok. 130 mld dol. To pokazuje rynek wart setki miliardów dolarów, który jest do zagospodarowania przez koncerny biofarmaceutyczne.

Źródło: IQVIA (lipiec 2025)

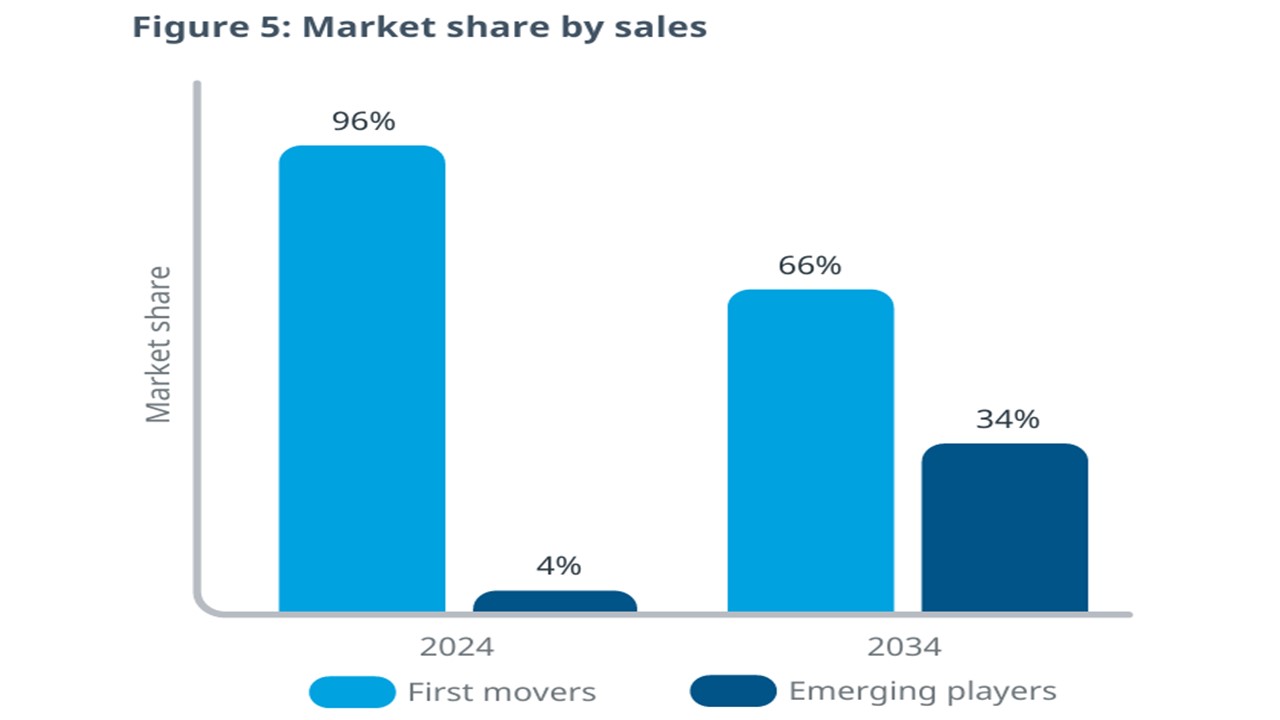

IQVIA spodziewa się przy tym, że funkcjonujący duopol Eli Lilly oraz Novo Nordisk zostanie mocno nadwerężony. Ten rynek jest zbyt lukratywny, aby pozostałe firmy branży zignorowały go, zwłaszcza że wiele z nich czeka w najbliższych latach klif patentowy, polegający na tym, że wygaśnie ochrona patentowa na znaczną część portfela skomercjalizowanych leków, co oznacza wejście na rynek tańszych zamienników w postaci preparatów generycznych i biopodobnych.

Źródło: IQVIA

Dla tych, którzy chcą pogłębić wiedzę o tym, w jakim kierunku może ewoluować segment preparatów na otyłość i cukrzycę typu 2, temat zgłębiałem tutaj. Zastanówmy się, co mogą uwzględniać w swoich poczynaniach inwestorzy w odniesieniu do akcji Novo Nordisk, jeżeli wybiegniemy w przyszłość.

W jakich barwach jawi się przyszłość Novo Nordisk?

Najkrócej mówiąc, perspektywy koncernu są zbliżone do neutralnych. Ani nie rysują się w barwach czarnych jak smoła, jakby może chcieli pesymiści. Ani nie są one białe niczym śnieg, za czym optowaliby pewnie optymiści.

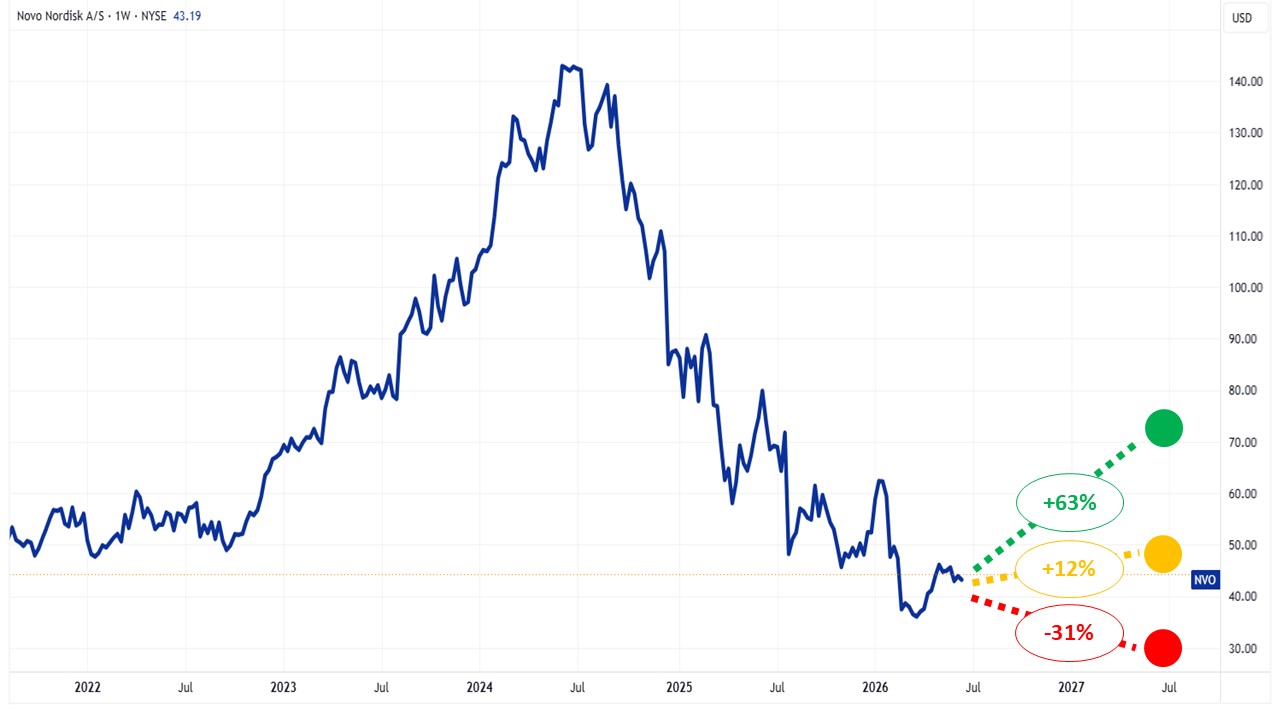

Zacznijmy od tego, co sądzi konsensus analityczny Wall Street. Eksperci inwestycyjni ankietowani przez FactSet uważają, że w perspektywie najbliższych 12 miesięcy kurs akcji Novo Nordisk będzie 12% wyżej niż obecnie (49,6 dolarów za akcję). Wyceny wartości godziwej cechuje spory rozstrzał. Najwięksi optymiści widzą papiery 63% wyżej niż teraz (72,1 dolarów za akcję), a pesymiści aż o 31% niżej niż obecnie (po zaledwie 30,6 dolarów).

Źródło: opracowanie własne na podstawie TradingView i FactSet (data referencyjna 22.06.2026)

Od konsensusu przejdźmy do oczekiwań zarządu Novo Nordisk. Na początku lutego tego roku spółka podała, że spodziewa się spadku sprzedaży w przedziale 5–13% (w cenach stałych, licząc w duńskiej koronie, co koryguje wpływ różnic kursowych), ale i tak pozwoli to wygenerować 2,3 mld DKK (koron duńskich) zysku netto. Kwartał później, na początku maja, menedżerowie już przestali być pewni tego zysku, zamiast tego oczekują straty 0,6 mld DKK (guidance dla sprzedaży praktycznie nie drgnął, ponieważ jej spadek ma wynieść 4–12% w cenach stałych).

Część inwestorów uważa, że nie świadczy to najlepiej o umiejętnościach prognostycznych zarządu, a niektórym włącza myślenie, co będzie dalej. Zastanawiają się, czy praktyka cokwartalnej zmiany oczekiwań to jakaś nowa praktyka czy tylko korekta wywołana nagłą zmianą otoczenia rynkowego.

Zresztą takich posunięć, które prowadzą do pytań, jak ten cały biznes w ogóle funkcjonuje, w najnowszej historii Novo jest więcej. Spółka nie płaciła przez kilka lat składki do urzędu kanadyjskiego za ochronę patentową semaglutydu. Efektem tego jest to, że w tym roku utraciła wyłączność, co umożliwiło wejście na rynek konkurentom generycznym. A ci ochoczo wzięli się do roboty, proponując swoje zamienniki semaglutydu po dużo niższych cenach niż oryginał.

Brzmi to, jak opowiastka z tego czeskiego filmu komediowego „Sąsiedzi”, w którym dwóch kolegów zabrało się za budowanie i majsterkowanie, co „tak sobie” im wychodziło. Ale to nie koniec wpadek. Ostatnie miały miejsce całkiem niedawno. W czerwcu tego roku grupa cyberprzestępców FulcrumSec zaatakowała systemy informatyczne duńskiego giganta, skąd wykradła ponad 1 terabajt danych, a w zamian za ich zwrot zażądała 25 mln dol. haraczu.

W tych danych znalazło się mnóstwo wrażliwych danych na temat receptur leków skomercjalizowanych i znajdujących się w trakcie odkrywania (od fazy przedklinicznej do klinicznej). Wartość intelektualna to najcenniejsza rzecz, którą dysponują koncerny z branży healtcare.

Mógłbym do tego dorzucić kolejne historie. Dla mnie Novo Nordisk jest spółką nienadającą się do jakiejkolwiek inwestycji. Za dużo tych wpadek, które sprawiają, że nie wiadomo, jaki jeszcze numer wytnie ten koncern. Przeprowadziłem jednak symulację wyceny Novo, zapominając o osobliwym stylu zarządzania panującym w spółce. Wyszła mi wartość zbliżona do 50 dolarów za akcję w perspektywie następnych 12 miesięcy. Ta cena nie uwzględnia dyskonta za zdolność do wycinania numerów.

CZYTAJ TEŻ:

zdjęcie tytułowe: Novo Nordisk