Bankowa konsolidacja nabiera coraz większego rozpędu. Po przejęciu Aliora i Banku Pekao przez PZU, zapowiedzi „łyknięcia” Deutsche Banku przez BZ WBK mamy wstęp do kolejnej wielkiej fuzji banków w Polsce. BGŻ BNP Paribas dogadał się w sprawie „połknięcia” większości działalności Raiffeisen Polbanku. Austriacy już od kilku lat zapowiadali wyjście z Polski, która chyba okazała się dla nich za duża, ale dopiero teraz znaleźli chętnego.

Plan jest taki, że BGŻ BNP Paribas – największy bank w strefie euro i jeden z największych na świecie – przejmie całą działalność Raiffeisena poza kredytami walutowymi (hipotecznymi i nie tylko). Te ostatnie, podobnie jak w przypadku innych tego typu transakcji w ostatnim czasie, pozostaną w obsłudze Raiffeisena. Co to oznacza dla posiadaczy tych kredytów – napiszę za chwilę.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Raiffeisen, choć austriacki, jest tani jak barszcz (ukraiński)

Raiffeisen zostanie przejęty po „cenie złomu”, za 3,25 mld zł, co przekłada się na 0,9 wartości księgowej jego majątku. To bardzo niska wycena, w rekordowych transakcjach. Bank Pekao niedawno został sprzedany grupie PZU przy wskaźniku P/BV w wysokości 1,3. A gdy Santander przejmował kilka lat temu BZ WBK, musiał płacić cenę odzwierciedlającą aż 2,5-krotność wartości księgowej majątku, który przejmował.

Inna sprawa, że w ostatnim czasie trudno dobrze sprzedać bank. Kiedy kilka miesięcy temu Deutsche Bank ogłaszał wycofanie się z działalności detalicznej w Polsce, to w umowie z BZ WBK widniała kwota 1,29 mld zł, również oznaczająca, że kupujący biorą majątek poniżej jego wartości księgowej. BZ WBK nie podał „gołego” wskaźnika P/BV, a jedynie taki, który jest skorygowany o wartości niematerialne i prawne (czyli wartość logotypów, praw autorskich itp.), ale wynosi on tylko 0,6 zł za jedną złotówkę kupowanego majątku.

Raiffeisen to spory bank – w sumie ponad 50 mld zł aktywów i 800.000 klientów, dziesiąte miejsce w Polsce – ale niezbyt rentowny. „Udławił” się przejęciem przed laty dużo większego jeśli chodzi o działalność detaliczną Polbanku (sprzedanego przez Greków), a z drugiej strony nie potrafił rozwinąć do wielkiej skali działalności dla małych firm i klientów premium (tę niszę sprawniej zajmuje np. Citibank)

W 2016 r. zysk netto grupy Raiffeisen Polbank wyniósł symboliczne 15 mln zł, w zeszłym roku – 75,6 mln zł. Nieco tylko większy Alior zarabia dwa razy więcej w… jeden kwartał. Zaś Bank Millennium w zeszłym roku miał 681 mln zł zysku netto (do niedawna pod względem wielkości był blisko Raiffeisena). Aktywa Raiffeisena na koniec 2015 r. wynosiły 61 mld zł aktywów, teraz zaś już tylko 49 mld zł.

Czytaj też: Już nie trzeba mieć klientów żeby z nich korzystać? Gdy czarno-żółci malują trawę na zielono

Czytaj też: BZ WBK przejmuje detaliczną działalność Deutsche Banku w Polsce. Co to oznacza dla klientów?

Czytaj też: Bank Pekao sprzedany! Co to oznacza dla milionów jego klientów?

Czytaj też: Alior Bank trafia w ręce PZU. To początek budowy środkowoeuropejskiego imperium

Czytaj też: Bank BPH sprzedany. Masz w nm kredyt hipoteczny? Uważaj, stracisz dostęp do placówek!

W tej sytuacji trudno było mieć nadzieję, że ktoś będzie chętnie płacił dobre pieniądze za akcje Raiffeisen Polbanku. Zwłaszcza że część aktywów banku jest „zablokowana” w nierentownych kredytach frankowych. Cena w okolicach 0,9 wartości księgowej majątku tak naprawdę nie jest zła, bo gdy Raiffeisen kilka miesięcy temu chciał sprzedaż 15% akcji polskiej odnogi inwestorom finansowym, to proponowali jeszcze mniej.

To przejęcie ratuje BGŻ BNP Paribas życie. Szósty gracz w „wielkiej piątce”

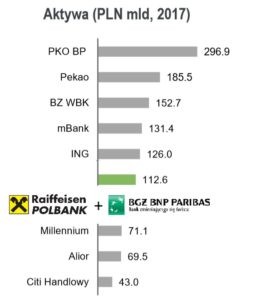

Co oznacza to przejęcie – o ile do niego dojdzie, potrzebne są jeszcze zgody KNF i UOKiK – dla sektora bankowego? Cóż, to kolejny duży krok w jego konsolidacji. Dziś BGŻ BNP Paribas ma jakieś 72 mld zł aktywów, co daje mu pozycję w szóstego-siódmego banku w Polsce. Podobną wielkość ma Bank Millennium, trochę mniejszy jest właśnie Raiffeisen, a zanim – Citibank.

To niebezpieczna pozycja. Zbyt duża, by zająć jakąś sensowną niszę (jak Citibank) i za mała, by osiągnąć udział w rynku odpowiadający ambicjom największego banku w strefie euro. Dlatego przejęcie Raiffeisena i 40 mld zł jego aktywów może być dla BGŻ BNP Paribas złotym strzałem, gdyż pozwoli mu wbić się do bankowej „ekstraklasy”.

Będzie miał 112 mld zł aktywów, czyli uzupełni „wielką piątkę” banków zdecydowanie największych na rynku: PKO BP, Bank Pekao, BZ WBK, mBank oraz ING. Przy czym dwa ostatnie banki znajdą się już w „zasiągu wzroku” (mają po ok. 130 mld zł aktywów).

Do francuskiego giganta trafi 19 mld zł kredytów złotowych klientów Raiffeisena, 34,4 mld zł ich depozytów oraz 3,8 mld zł inwestycji w fundusze i produkty systematycznego oszczędzania. Pod względem zebranych depozytów powiększony BGŻ BNP Paribas wbije się już do pierwszej piątki banków (będzie miał ich 90 mld zł).

Dzięki przejęciu klientów korporacyjnych oraz private bankingu od Raiffeisena BGŻ BNP Paribas stanie się jednym z największych graczy na tych rynkach. Może i Raiffeisen nie „pozamiatał” w bankowości detalicznej, ale w obsłudze bogatych klientów doświadczenie miał (w private bankingu jest 5.000 „grubych ryb”). Dla banku z takimi ambicjami jak Francuzi dotychczasowe „przeważenie” działalności w kierunku detalicznym musiało być dość trudne do zniesienia.

Największym przegranym… Bank Millennium?

Największym „przegranym” tej transakcji będzie… Bank Millennium. Będzie to jedyny duży bank uniwersalny (nie licząc Aliora, który i tak prędzej czy później stanie się tylko drugą marką swojego właściciela – Pekao), który nie zamknął się w żadnej niszy, a pod względem skali działania będzie bardzo ustępował konkurentom z „wielkiej szóstki”.

Czytaj też: Czy Pekao i Alior powinny się połączyć pod skrzydłami PZU? Trzy argumenty za i… aż trzy przeciw

Wykruszanie się banków średniej wielkości (takich jak Nordea, BPH, niezależny Alior, Deutsche Bank, Raiffeisen) to oczywiście zła wiadomość dla konsumentów, bo to te banki nadawały ton rynkowej konkurencji jeśli chodzi o bogactwo produktów inwestycyjnych, oprocentowanie depozytów czy nowe produkty kredytowe. Teraz tak naprawdę ponad połowa rynku – licząc aktywami ponad bilion z 1,8 bln zł „wartości” całej branży – będzie w rękach tylko sześciu wielkich banków.

Dobra wiadomość jest taka, że wyrówna się nieco układ sił pomiędzy bankami z polskim kapitałem (PKO BP i Pekao) oraz zagranicznymi – mBankiem (Niemcy), BZ WBK (Hiszpanie), ING (Holendrzy) oraz BNP Paribas (Francuzi). Oddala się widmo zdominowania polskich banków przez krajowy, państwowy, upolityczniony kapitał.

Czytaj też: Jak duża musiałaby być koncentracja na polskim rynku bankowym, by zaczęło to być niebezpieczne? Analizuję!

Czy klienci Raiffeisena mają powód do radości?

Czy klienci Raiffeisena powinni się cieszyć czy martwić? Z jednej strony austriacki bank nie jest dziś demonem technologicznym. Konkurenci – nie wyłączając Francuzów – mają bardziej ergonomiczne i legitymujące się większą liczbą funkcji aplikacje mobilne i wygodniejszy dostęp przez internet oraz więcej narzędzi do nowoczesnych płatności.

Ale są wyjątki: Oto raiffeisenowy e-sklep, w którym nie trzeba się logować, a za wszystko płacisz jednym klikiem

Z drugiej jednak strony Raiffeisen był od kilku lat jednym z nielicznych banków, które proponowały rzeczywiście uczciwą bankowość – zarówno konta, produkty depozytowe, jak i oszczędnościowe zwykle były tak skrojone, by klienci nie mieli powodów do narzekań na drożyznę. Sam mam polisę inwestycyjną kupioną w Raiffeisenie, bo była – co niespotykane na tym rynku – tańsza w obsłudze od większości funduszy inwestycyjnych.

Czytaj też: Raiffeisen i łatwe oszczędzanie na emeryturę. IKE, IKZE i podatkowe assistance w jednym pakiecie

Czytaj też: Raiffeisen Bank i konto, które idzie pod prąd. I dobrze!

Czytaj też: Czy to pierwsza uczciwa polisa inwestycyjna? Wymarzona?

Trudno mi uwierzyć, by po przejściu pod skrzydła francuskiego molocha ta polityka uczciwości i niskomarżowości mogła się utrzymać. Banku nie przejmuje się po to, by jak najmniej na nim zarobić. Zapewne więc klienci Raiffeisena będą musieli pożegnać się z najlepszymi produktami i dostaną w zamian takie „zwykłe”.

Przechodzenie z banku „kameralnego” do jednego z największych na rynku zawsze jest dużą zmianą dla klientów. Wiedzą coś o tym klienci Nordei, przed którymi w placówkach rozwijano czerwone dywany, ale wszystko skończyło się, gdy trafili do PKO BP. Zaczęły się kolejki i jakość obsługi spadła do poziomu „normalnego”, który od skandynawskiego różni się dość znacznie.

Chociaż trzeba też powiedzieć, że BGŻ BNP Paribas zachowywał się ostatnio zupełnie jak nie-moloch. Był to największy bank, który wprowadził do sprzedaży konto za bezwarunkowe zero. Inna sprawa, że nie wiemy czy ta „robinhoodowatość” mu zostanie jak będzie już duży i silny.

Czytaj też: Ten bank chce być jak Robin Hood. Konto bezwarunkowo za darmo!

Czytaj też: Ile kosztuje tania pożyczka w BGŻ BNP Paribas i kilku innych bankach? Prześwietlam!

Niepokojące jest to, że we francuskim banku – który jest zlepkiem „rdzennego” BNP Paribas, przejętego od Holendrów BGŻ oraz specjalizującego się w kredytach ratalnych Sygma Banku – do tej pory panował dość duży bałagan. Kadra zarządzająca zmieniała się często, a polscy menedżerowie nie mieli żadnej autonomii od francuskiej centrali. Teraz podobno się to zmienia, ale czy „odwilż” długo potrwa?

Czytaj też: W kasie sprzedano klientce banku zły bilet. Kasjer odwrócił płatność kartową. Ale pieniądze… zniknęły!

Nie wiadomo jak BGŻ BNP Paribas zapatruje się na przyszłą sieć placówek. Dwa lata temu bank komunikował, że sieć niecałych 500 placówek w kraju (wówczas czwarta największa wśród sieci bankowych) mu w zupełności wystarczy. Raiffeisen ma ponad 200 oddziałów, w tym głównie w dużych miastach. Zapewne część z nich lokalizacyjnie się dubluje ze „starymi” oddziałami BNP Paribas lub BGŻ (kiedyś budował osobną sieć placówek w dużych miastach).

Masz polbankowe franki w Raiffesenie? Możesz cierpieć

Dość bolesny może być los posiadaczy kredytów walutowych w Raiffeisenie. Sieć placówek zostanie przejęta przez Francuzów, więc prawdopodobnie – tak samo, jak stało się to w przypadku klientów BPH – do obsługi problemów klientów zostanie tylko centrala, infolinie i boty. Dopóki chodzi tylko o spłacanie rat – nie ma problemu. Ale gdy trzeba będzie coś załatwić, dostęp do „żywego” bankiera może być mniejszy.

Czytaj też: Wielki transfer klientów BPH do Aliora. Wyższa kultura bankowości wyjątkowo niedostępna

Niewykluczone, że Raiffeisenowi, który wycofuje się w Polski, mniej będzie zależało na zadololeniu klientów hipotecznych (w końcu będą tylko kosztem i „kotwicą” nie pozwalającą bankowi odpłynąć w stronę Dunaju). Szczegóły obsługi klientów hipotecznych Raiffeisena poznamy zapewne wkrótce.