Statystyki bankowe mają to do siebie, że można je czasem podmalować. Tak samo zresztą, jak i inne statystyki, w których można pokazać, że jest lepiej, niż jest naprawdę, odpowiednio dobierając liczby do porównań. W przypadku cyferek podawanych przez bankowców dość często zdarza się podbijanie liczby rachunków posiadanych przez klientów. Bank wydaje się wtedy większy i potężniejszy, niż jest naprawdę, a menedżerowie idą do kasy po premię.

Metody są proste i nieskomplikowane: wystarczy nie zamykać nieaktywnych kont, albo wykazywać podwójnie zakładane przez klientów rachunki – np. każdemu zakładać obok konta osobistego również rachunek oszczędnościowy i od razu liczba otwieranych rachunków rośnie w statystykach razy dwa. Znam gigantów, którym rosło razy trzy, bo otwierali do każdego ROR-u po dwa konta oszczędnościowe. Grunt, że można pokazać, że rośnie.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Banki w Polsce są szczególnie wrażliwe na wzrost w kategorii użytkowników bankowości internetowej i mobilnej. To jest ważna sprawa: wykazać, że klienci są coraz nowocześniejsi, częściej płacą telefonem, używają na bieżąco aplikacji mobilnej. Im więcej takich klientów bank ma, tym większy potencjał w nim tkwi. Przeciągnięcie klientów do samoobsługi pozwala redukować koszty oddziałów i etatów, zaś ich przerzucenie do bankowości mobilnej to szansa na dodatkowe przychody wynikające z wykorzystania geolokalizacji i możliwości wysyłania klientowi powiadomień.

Czasem istnieje potrzeba pomalowania na zielono i tej trawy, zwłaszcza jeśli zdarzyło się, że trochę wypłowiała. Otóż do ciekawych wniosków prowadzi porównanie statystyk dotyczących klientów korzystających zdalnie z kont w Raiffeisen Banku. To jeden z większych banków w Polsce, ale kiedyś miał kłopoty z aktywizacją części klientów. Wprowadził więc bardzo fajne pakiety usług: „Wymarzone konto”, „Wymarzone perspektywy” (jedna z nielicznych uczciwych polis inwestycyjnych), a ostatnio też e-sklep i program lojalnościowy w ramach bankowości elektronicznej. A wreszcie bardzo fajny pakiet pozwalający automatyzować oszczędzanie na emeryturę.

Czytaj też: Raiffeisen Bank i konto, które idzie pod prąd. I dobrze!

Czytaj też: Czy to pierwsza uczciwa polisa inwestycyjna? Wymarzona?

Czytaj też: Fiat czy Raiffeisen? Porównuję opcje najmu długoterminowego

Czytaj: Oto e-sklep, w którym się nie rejestrujesz, a płacisz jednym klikiem

Czytaj: Raiffeisen wprowadza łątwe oszczędzanie na emeryturę

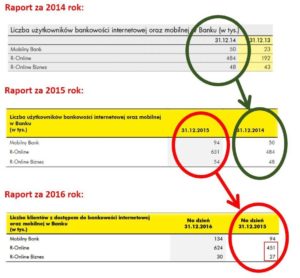

Raiffeisen nie musi marzyć o dobrych usługach, wyznaczających standardy na rynku, ale nie można wykluczyć, że wymarzył sobie, że z tych usług powinno korzystać więcej osób, niż naprawdę z nich korzysta. A wyrażając się dokładniej: że klienci pokochali jego usługi bardziej, niż komukolwiek mogło się wydawać. W sprawozdaniu za 2016 r. czytamy, że z dostępu do banku przez smartfona „Mobilny Bank” koszysta 134.000 osób, zaś z usług bankowości online dla klientów indywidualnych – już 624.000 osób. W tym ostatnim punkcie bank zanotował solidny wzrost – na koniec 2015 r. bankowości online używało podobno tylko 451.000 klientów.

Kłopot w tym, że te liczby nie do końca zgadzają się z tym, co bank pokazał w sprawozdaniach za 2015 r. Wtedy pisał, że liczba użytkowników bankowości internetowej wynosi 631.000, a nie 451.000. Wychodzi na to, że na liczba nagle spadła tylko po to, żeby mogła w 2016 r. wzrosnąć do 624.000. Dzięki wpisaniu w najnowszych tabelkach niższej liczby wyjściowej bank mógł pokazać bardzo duży wzrost liczby „onlajnowych” klientów. Gdyby po prostu przepisano dane z tabelek z zeszłego roku, to wyszłoby, że liczba klientów spada. A to nie jest dobrze, gdy spada. Poprosiłem Raiffeisena o wyjaśnienie tej zagadki. Zdaniem banku chodzi o… wzrost precyzji.

„W przeciwieństwie do raportów za lata 2014 i 2015, gdzie podawaliśmy „liczbę użytkowników bankowości internetowej oraz mobilnej” (jak głosił nagłówek kolumny danych) mających możliwość korzystania z niej, w raporcie za rok 2016 podajemy „liczbę klientów z dostępem do bankowości internetowej oraz mobilnej”, czyli liczbę klientów, którzy w wyniku nadania dostępu mogą korzystać z bankowości internetowej oraz mobilnej (bez konieczności nadawania dodatkowych dostępów)”

Dość to wszystko zagmatwane, ale prawdopodobnie bankowcy chcą powiedzieć, że „stare” dane zawierały liczbę klientów, którzy mogliby korzystać z bankowości internetowej, gdyby o to wystąpili, zaś dane za 2016 r. zawierają dane tych, ktorzy mogą korzystać z bankowości internetowej gdyby tylko chcieli. Różnica między tymi, którzy mogliby wystąpić, a tymi, którzy mogliby chcieć, wynosi 175.000 klientowskich duszyczek. Jedno jest pewne: w tym banku mogą wszystko. Jeśli tylko chcą. Nie trzeba mieć klientów, żeby z nich korzystać?