Kilkadziesiąt miliardów złotych rocznie – taka jest wartość „rynku studenckiego” w Polsce. Tyle pieniędzy studenci wydają, żeby w przyszłości móc zarabiać więcej. Przynajmniej teoretycznie. Jaka część z 1,2 mln studentów ma właśnie takie biznesowe podejście do studiów?

Zaczyna się kolejny rok akademicki, co oznacza, że 1,2 mln studentów (z tego 60% kobiet) zaczyna drogę do kariery zawodowej – bo przecież po to się studiuje, żeby mieć w przyszłości lepiej płatną i bardziej interesującą pracę. Aż 440 000 osób studiuje zaocznie – czyli co trzeci student płaci za studia i nie chce, by zajmowały mu one całe dnie, woli na studiowanie poświęcać weekendy.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Rynek „studencki” wart kilkadziesiąt miliardów złotych rocznie

Jak łatwo policzyć, mniej więcej 300 000 studentów rocznie opuszcza uczelnie i rusza do pracy. Patrząc na obszary tematyczne, które są przez studentów wybierane i kończone, można wysnuć wniosek, że duża część z nich ma do wyboru albo pracować w wyuczonym zawodzie i biedować, albo nauczyć się jakiegoś innego zawodu później i potraktować studia jako lekcję życia.

Uczelnie opuszcza więc 20 000 nauczycieli i nauczycielek, 36 000 lekarzy, dentystów, rehabilitantów i pielęgniarek, 58 000 humanistów, artystów, dziennikarzy i specjalistów od nauk społecznych, ponad 71 000 potencjalnych prawników, urzędników i początkujących menedżerów. Ale też 58 000 młodych informatyków, techników, specjalistów od maszyn i budownictwa.

O tym, że w przypadku studentów czas to pieniądz, pisaliśmy w „Subiektywnie o Finansach” nie raz. Studia można potraktować jako inwestycję, ale trzeba wiedzieć kiedy, mniej więcej, ta inwestycja się zwróci. Wydaje mi się, że takie właśnie podejście do studiowania – jak do biznesu, który musi się zwrócić – ma stosunkowo niewielu studentów.

Jeśli wierzyć danym wynikającym z różnych badań życia studenckiego, ta grupa 1,2 mln studiujących wyda rocznie na życie (czyli na koszty studiowania, mieszkanie, jedzenie, transport, rozrywkę) jakieś 60 mld zł. Dobrze byłoby, gdyby te wydatki były nie tylko czystą konsumpcją, ale przełożyły się na wzrost ich mocy do generowania PKB w przyszłości, czyli potencjału do zarabiania pieniędzy.

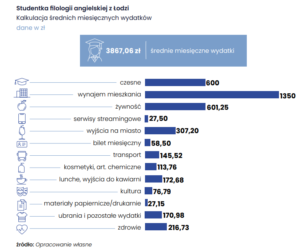

Skąd te dane? Z badania Związku Banków Polskich pt. „Portfel studenta 2023”. Można tam wyczytać, że przeciętny student powinien mieć prawie 4000 zł miesięcznego budżetu, żeby w miarę komfortowo utrzymać się w dużym mieście i korzystać z nauki. Zapewne w przypadku prywatnych uczelni koszty są wyższe, ale za to w przypadku państwowych – może być ciut mniej (pytanie, ile wynosi czesne).

Ale 600 zł na jedzenie, 200 zł na bilety i transport, 500 zł na rozrywkę, niecałe 200 zł na ubrania i ponad 200 zł miesięcznie na zdrowie – to już 1700 zł. Jak doliczyć do tego kilkaset złotych czesnego i ponad 1000 zł za wynajem mieszkania, to robi się poważna kwota. Oczywiście, na wszystkim można oszczędzać, ale granice oszczędzania istnieją, nawet żywiąc się samymi hot dogami i kawą z Żabki, trzeba wydać te 15 zł dziennie na jedzenie.

Gdzie mieszka student i ile zarabia?

Jaka część studentów ma do spraw studiowania podejście takie jak do biznesu, czyli że koszt musi się w rozsądnym czasie zwrócić? Trudno powiedzieć, ale jest trochę danych i badań, które pozwalają coś tam oszacować.

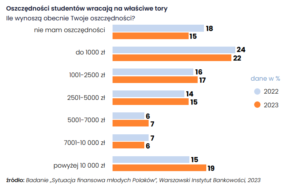

Czy student ma oszczędności? Z natury rzeczy życie studenckie opiera się na oszczędzaniu, bo większość żaków nie dysponuje dużymi budżetami. Ale czy z tego oszczędzania biorą się oszczędności? Nie bardzo. 37% studentów nie ma żadnych oszczędności lub ma symboliczne, a tylko co piąty przyznaje się do posiadania ponad 10 000 zł oszczędności. Prawdopodobnie jest to elita tych studentów, którzy po pierwsze pracują, a po drugie mają z tej pracy relatywnie przyzwoite dochody.

Gdzie mieszka student? Okazuje się, że większość studentów nie płaci za mieszkanie. Jak to możliwe? 46% studentów mieszka u rodziny lub znajomych i z tego tytułu nie ponosi kosztów oficjalnego czynszu (może tylko się dokładają do ogólnych kosztów), a kolejne 7% ma własne mieszkanie, czyli nie ponosi żadnych kosztów poza eksploatacyjnymi. 10% studentów mieszka w akademikach, prawie 30% wynajmuje mieszkanie albo pokój komercyjnie, a 9% mieszka u rodziny lub znajomych i płaci za najem.

Czyli połowa studentów musi w swoim budżecie uwzględniać koszty czynszu – większe lub mniejsze. Ten czynsz dla 60% studentów oznacza możliwość mieszkania w samodzielnym pokoju, a tylko dla 16% – w samodzielnym mieszkaniu. Pozostali – prawie co czwarty – mieszkają wspólnie z kimś.

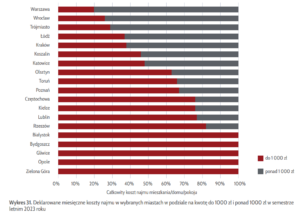

Inna sprawa, że 70% studentów, którzy płacą za mieszkanie, ponosi z tego tytułu koszty nieprzekraczające 1200 zł miesięcznie. Trudno więc się dziwić, że nawet ci płacący za mieszkanie raczej nie pławią się w przestrzeni 100-metrowych apartamentów.

Tylko 15% przyznaje się do płacenia czynszu ponad 1500 zł miesięcznie i prawdopodobnie są to w dużej części ci sami studenci, co tych 15%, którzy mieszkają w samodzielnym mieszkaniu (połowa z nich ma je na własność, a połowa wynajmuje).

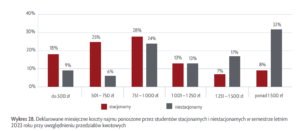

Prawdopodobnie te wyższe czynsze płacą niemal wyłącznie pracujący studenci, bo z innych statystyk wynika, że aż 85% studentów dziennych nie płaci za mieszkanie więcej niż 1250 zł. W przypadku studentów zaocznych dokładnie połowa „zeznaje”, że płaci więcej niż te 1250 zł.

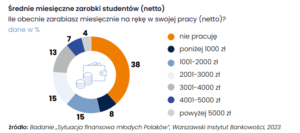

Ile zarabia student? Wiemy już, że jakieś 60% studentów pracuje, więc pozostała część – rzecz jasna – dochodów z pracy nie ma. Jeśli chodzi o tych pracujących, to w dużej części przypadków jest to praca dorywcza albo na zasadzie umowy-zlecenia na ćwierć etatu, więc i dochody są z tego takie sobie. Dochody pozwalające na przeżycie w dużym mieście bez konieczności posiadania innego źródełka z pieniędzmi ma – przy dobrych wiatrach – co czwarty student. Tylko taka część żaków zarabia ponad 3000 zł miesięcznie na rękę, co pozwala wynająć pokój lub mieszkanie i mieć parę stówek na przeżycie

Z innych badań („Studenci na rynku pracy 2023” od SW Research) wiemy, że oczekiwania finansowe studentów są wygórowane – chcieliby uzyskiwać z pracy ok. 5000 zł. Rok wcześniej było to 4863 zł, dwa lata temu zaś wypłata marzeń wynosiła 4500 zł.

15-25% studentów traktuje studia jako inwestycję?

Reasumując: przeciętny student potrzebuje na życie niecałe 4000 zł miesięcznie. Moim zdaniem jest to lekko napompowana wartość, ale myślę, że ponad 3000 zł miesięcznie życie studenta kosztować może. Aczkolwiek połowa studentów nie ma kosztów związanych z mieszkaniem, więc odpada im koszt czynszu. W ich przypadku budżet może być jeszcze niższy, bo ogranicza się do wydatków na transport, jedzenie, rozrywkę.

Ci, którzy za mieszkanie płacą, raczej mieszkają skromnie, przeważnie wynajmując pokoik (w większości solo). 15% studentów mieszka w mieszkaniu do wyłącznej dyspozycji, z czego połowa ma je na własność, a połowa wynajmuje. Ta połowa wynajmująca zapewne rekrutuje się spośród 25% studentów, którzy pracują i zarabiają powyżej 3000 zł miesięcznie. I zapewne to też jest te 20% studentów, którzy mają już własne – całkiem przyzwoite – oszczędności. Najpewniej mówimy niemal wyłącznie o studentach zaocznych.

Wychodzi więc, że 15-25% studentów to ludzie dość twardo stąpający po ziemi, z dochodami i oszczędnościami oraz „nieruchomościowymi” aspiracjami. Prawdopodobnie niemający też złudzeń, że studia dzienne są inwestycją w przyszłość – zapewne studiują zaocznie, by łączyć łapanie wiedzy z łapaniem doświadczenia. Ale nawet te 15-25% studentów to mniej niż udział studentów zaocznych w całym studenckim „torcie”.

Pozostali studenci – w większości studiujący na studiach dziennych – z trudem wiążą koniec z końcem, połowa z nich gdzieś dorabia, a połowa studiuje po części dzięki temu, że nie muszą płacić za mieszkanie, bo np. mieszkają z rodzicami w dużym mieście.

——————————-

MACIEJ SAMCIK POLECA:

MACIEJ SAMCIK POLECA:

>>> Prosto i tanio inwestuję w funduszach TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet, kliknij ten link i wpisz kod promocyjny „SAMCIK2023”. W TFI UNIQA konto IKZE ma Maciek Samcik.

>>> Waluty obce kupuję po dobrych kursach na CINKCIARZ.PL, a potem płacę kartą za zakupy w zagranicznych sklepach. „Subiektywnie o Finansach” poleca fintech Cinkciarz.pl oferujący m.in. usługę portfela walutowego. Na Cinkciarz.pl kupisz dolary i euro – i kilkadziesiąt innych walut – po bardzo dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna i wirtualna wielowalutowa karta płatnicza z możliwością legalnego udostępnienia jej na określony czas innej osobie. Zarejestruj się tutaj i przetestuj portfel walutowy Cinkciarz.pl.

>>> Po kredyt na pompę ciepła, uszczelnienie okien, ocieplenie domu idę do BNP PARIBAS. To najbardziej „zielony” bank w Polsce, który wspólnie z „Subiektywnie o Finansach” edukuje Polaków już od kilku lat. Bank umożliwia skorzystanie nie tylko z kredytu, ale też z różnych narzędzi w ramach programu finansowania efektywności energetycznej – PolREFF. Klienci mogą skorzystać np. z kalkulatora oszczędności energii, mają też do dyspozycji Wirtualnego Doradcę Technologicznego i mogą sprawdzić, jakie produkty będą dla nich najbardziej opłacalne i spełnią wymogi energooszczędności. Szczegóły kredytu „Czyste Powietrze” – tutaj.

>>> Gotówkę wypłacam bezpiecznie w sieci bankomatów EURONET. Co potrafią nowoczesne bankomaty? Jak wpłacać pieniądze i transferować je na drugi koniec Polski za pomocą bankomatu? Jak w bankomacie wspomóc swoją ulubioną organizację charytatywną? W jaki sposób w bankomacie odebrać nagrodę z konkursu? Jak w bankomacie wymienić walutę? Jak bezpiecznie korzystać z bankomatu? Jak wypłacać pieniądze na… odcisk palca? O tym wszystkim piszemy na “Subiektywnie o Finansach” w ramach akcji edukacyjnej #Cashlovers, której Partnerem jest sieć Euronet. Zapraszam na stronę tej akcji!

>>> Sztabki złota kupuję wygodnie „po kawałku” na GOLDSAVER.PL. W tym sklepie internetowym (należącym do renomowanego sprzedawcy złota, firmy Goldenmark) każdy może kupić sztabkę złota we własnym tempie i bez zobowiązań. To dobry pomysł dla osób, które chcą lokować kapitał w fizycznym złocie, ale nie chcą lub nie mogą przeznaczać jednorazowo sporych pieniędzy na zakup kruszcu. Kliknij ten link, załóż konto, a otrzymasz bonus w wysokości 100 zł. Możesz także wpisać kod „SoF” w formularzu rejestracji. Więcej o tym, jak działa bonus, przeczytasz tutaj. Subiektywna recenzja tego rozwiązania jest tutaj.

>>> Pieniądze bezpiecznie przechowuję za granicą w SAXO BANK. Gdzie przechowywać pieniądze, by były bezpieczne niezależnie od wydarzeń w kraju? Maciej Samcik poleca miejsce, w którym sam trzyma część swoich oszczędności – duński Saxo Bank. To bank inwestycyjny z siedzibą w Kopenhadze, podlegający ścisłym regulacjom w 15 jurysdykcjach, w tym w Danii, Wielkiej Brytanii i Singapurze. Saxo Bank oferuje wysokie oprocentowanie depozytów (do 3,8% w dolarach i do 5,3% w złotych na rachunkach VIP). Konto można mieć bezpłatnie pod warunkiem dokonania raz na pół roku transakcji na platformie Saxo.

>>> Fundusze z całego świata bez prowizji mam na platformie F-TRUST. Wygodnie – przez internet – oraz bez żadnych opłat (pomijając oczywiście opłaty za zarządzanie pobierane przez fundusze) mogę lokować pieniądze w funduszach inwestycyjnych z całego świata. Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Inwestowanie bez opłat dystrybucyjnych na F-Trust jest możliwe po wpisaniu kodu promocyjnego „ULTSMA”.

>>> Punkty zbieram w programie lojalnościowym PAYBACK. Z jego pomocą możesz zbierać punkty w 1500 stacjonarnych sklepach popularnych sieci handlowych i ponad 250 sklepach online – łącznie obejmujących dużą część Twojego domowego budżetu. Zbieranie punktów i ich wymienianie na zniżki na zakupach to szansa na „oszukanie” inflacji. Jeśli jeszcze nie jesteś w programie PAYBACK – zarejestruj się tutaj i go wypróbuj.

>>> Fotowoltaikę kupiłem od fachowców z POLENERGIA FOTOWOLTAIKA. To wiarygodny partner dostarczający instalacje fotowoltaiczne z montażem, serwisem, audytem i wsparciem na lata, a także innowacyjne rozwiązania z zakresu ciepła i optymalizacji zużycia energii. Spółka oferuje również w 100% zieloną energię wytworzoną w farmach wiatrowych i farmach fotowoltaicznych, z gwarancją ceny prądu na 8 lat. Więcej szczegółów znajdziesz tutaj.

>>> Rachunki za parkowanie płacę i bilety kupuję w aplikacji MPAY. To najwygodniejsza i najbardziej ergonomiczna aplikacja do miejskiej mobilności i nie tylko. Pozwala płacić za bilety na kolejkę miejską, metro, autobusy i tramwaje, pociągi Intercity, za prywatne parkingi i autostrady. Ma planer podróży, doładowania telekomunikacyjne i rozrywkowe (VOD, platformy z grami). Pozwala wypłacić gotówkę w oddziale poczty, zrobić przelew, wykupić ubezpieczenie, zaciągnąć pożyczkę oraz opłacić comiesięczne rachunki za prąd, gaz, telefon, internet i kablówkę oraz czynsz do wspólnoty mieszkaniowej. mPay znajdziesz w sklepie z aplikacjami mobilnymi Apple, Android i Gallery (Huawei).

>>> Odnowiony smartfon w subskrypcji i kartą SIM oferuje PHOX. To jeden z pionierów odnawiania smartfonów, oferuje wynajem urządzeń mobilnych, subskrypcję usług telekomunikacyjnych (można zrezygnować w każdej chwili) i raz w roku gwarantowaną naprawę wynajmowanego telefonu. Więcej szczegółów o tej ofercie znajdziesz tutaj.

źródło zdjęcia: „Portfel Studenta 2023”