Po orzeczeniu TSUE dotyczącym braku możliwości naliczania przez bank kosztu korzystania kapitału wydawało się, że frankowiczom otworzył się ostatni szlaban na autostradzie do kredytu bezprocentowego. Ale chyba czeka nas jeszcze jedno starcie frankowicze-banki w tej sprawie. Pojawiają się bowiem (nieprawomocne, rzecz jasna) wyroki, w których sędziowie jednak przyjmują finansowe roszczenia banków. Nie o wynagrodzenie za kapitał, lecz o waloryzację. Czy TSUE zechce doprecyzować swoją wykładnię?

15 czerwca TSUE potwierdził, że bank – po orzeczeniu przez sąd nieważności umowy kredytowej – nie może żądać wynagrodzenia za to, że wiele lat temu przekazał klientowi kapitał. TSUE uznał, że byłoby to niezgodne z celami dyrektywy konsumenckiej Unii Europejskiej 93/13, która przecież nie powstała po to, żeby twórca nieuczciwych klauzul otrzymywał jakieś wynagrodzenia.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

To była dobra wiadomość z punktu widzenia frankowiczów, bo zniosła im ostatnie ryzyka związane z pozywaniem banku (oczywiście poza ryzykiem przegrania sprawy w sądzie, które – jak wynika ze statystyk – wynosi jakieś 2%). I pozbawiła banki „narzędzia szantażu”, bo przecież pamiętamy, że w ramach wynagrodzenia za kapitał banki potrafiły żądać wynagrodzenia za kapitał na poziomie oprocentowania kredytu gotówkowego.

Banki natomiast znalazły w orzeczeniu TSUE szparę i włożyły w nią nogę. Ich prawnicy zgadzają się, że co prawda wynagrodzenie za kapitał nie wchodzi w grę, natomiast możliwa jest waloryzacja wartości kapitału, który bank przekazał klientowi. Bo jeśli bank 15 lat temu wypłacił np. 300 000 zł, a klient dziś zwraca 300 000 zł, to wartość realna tych pieniędzy jest zupełnie inna.

Rzeczywiście, pojęcie waloryzacji w orzeczeniu TSUE nie pada, mówi się w nim o wynagrodzeniu za kapitał oraz o „wszelkich innych rekompensatach”. Czy waloryzacja to rekompensata? Prawnicy frankowiczów twierdzą, że tak, prawnicy bankowi – że nie.

Czytaj więcej o tym: Waloryzacja kapitału: to ma być nowy patent banków na frankowiczów? Pogromca bankierów odpowiada: „nie ze mną te numery”. I wyprowadza trzy ciosy

„Nie ma wynagrodzenia za kapitał? To powalczymy o waloryzację”

Spór nie miałby znaczenia, gdyby sytuację jednoznacznie interpretowały polskie sądy. Ale tak nie jest. Jeszcze przed orzeczeniem TSUE było kilka wyroków, w których sądy uwzględniały roszczenia banków o wynagrodzenie za kapitał lub jego waloryzację (mam je w archiwum, razem z uzasadnieniem, ale po 15 czerwca sytuacja się zmieniła, więc dziś są już bezużyteczne). Ale pojawiły się orzeczenia wspierające bankowe roszczenia o waloryzację również po orzeczeniu TSUE. I to już jest ciekawe.

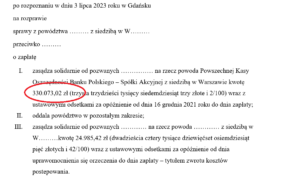

W portalach internetowych doniesienia o takich wyrokach czytam już od kilku tygodni, ale jeśli chodzi o franki – dopóki czegoś nie zobaczę, to nie uwierzę. Dopiero teraz udało mi się dotrzeć do dokumentacji dwóch takich wyroków (orzeczeń pierwszej instancji się nie publikuje, więc nie ma ich w internetowym portalu orzeczeń sądowych). W pierwszym przypadku (Sąd Okręgowy w Gdańsku, XV Wydział Cywilny, Sygn. akt XV C 39/22, wyrok z 2 sierpnia) bank PKO BP został uszczęśliwiony kwotą 330 073 zł oraz 24 985 zł zwrotu kosztów postępowania.

W tym przypadku chodzi o kontrpozew banku w stosunku do klienta, który uzyskał nieważność swojej umowy kredytu hipotecznego (prawdopodobnie jeszcze z czasów Nordea Banku). Niestety, z dokumentacji nie wynika wartość kredytu, a więc nie wiadomo jak bardzo „bolesny” dla klienta jest taki sposób wyjścia z kredytu po orzeczeniu jego nieważności.

W ustnych motywach wyroku sąd stwierdził, że waloryzacja pozostaje bez związku z klauzulami abuzywnymi i nie jest pojęciem mieszczącym się w rekompensacie, poza tym sąd nie może orzekać contra legem (powołał się na art. 405 i art. 358 §3 k.c., mówiące m.in. o roszczeniach niepozostających w ścisłym i dostatecznym związku z istotą sporu).

Drugi wyrok to dzieło Sądu Okręgowego w Elblągu w sprawie o sygnaturze akt I C 132/19 i ma datę 11 sierpnia 2023 r. Tu także pozywał PKO BP i sprawa miała charakter windykacyjny, bo klient zaprzestał spłaty kredytu. Bank więc rozwiązał umowę i zażądał zwrotu pieniędzy. W ramach tego zwrotu bank w pierwszym rzędzie chciał otrzymać pieniądze wynikające z zapisów umowy (każda umowa precyzuje prawa banku w sytuacji, gdy klient się z niej nie wywiązuje), a jeśli sąd by tego nie uznał – to bank chciał zwrotu kapitału i kosztu korzystania z kapitału, ewentualnie waloryzacji tegoż kapitału.

Sąd oddalił roszczenie podstawowe, czyli o zapłatę należności z umowy, oddalił też powództwo o zapłatę 910.002 zł z tytułu zwrotu kapitału i kosztu korzystania z kapitału (nie udało mi się ustalić, jak to było liczone, że wyszło bankowcom z PKO BP aż tyle), natomiast zasądził na rzecz PKO BP kwotę 570 755 zł (wraz z odsetkami od października 2022 r.) z tytułu zwrotu kapitału oraz 194 801 zł (też z odsetkami od października 2022 r.) z tytułu waloryzacji tego kapitału. A na dokładkę jeszcze 47 421 zł zwrotu kosztów procesu.

———————–

ZAPLANUJ SWOJĄ ZAMOŻNOŚĆ. Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

ZAPLANUJ SWOJĄ ZAMOŻNOŚĆ. Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

Sędzia: „wiem, pojechałem na grubo, ale wartość nabywcza ma znaczenie”

Ten przykład pokazuje, że TSUE prawidłowo zdiagnozował problem wynikający z potencjalnych roszczeń banków o wynagrodzenie za kapitał. Patrząc na powyższe kwoty, z łatwością zauważycie, że bank zażądał 340 000 zł wynagrodzenia za kapitał (niestety, nie wiem za jaki okres, czyli jakiego oprocentowania bank żądał), zaś sąd przyznał – w ramach innego mechanizmu, czyli waloryzacji inflacyjnej – niecałe 195 000 zł. Ta kwota stanowi 34% pierwotnej wartości kredytu, stąd mój wniosek, że podstawą waloryzacji była inflacja.

W ustnych motywach rozstrzygnięcia (opieram się na kopii z dokumentacji sporządzonej przez prawników banku) sąd wskazał, że umowa jest nieważna ze względu na abuzywność jej klauzul, a bankowi (w świetle orzeczenia TSUE z 15 czerwca 2023 r.) nie należy się wynagrodzenie za korzystnie z kapitału. Sąd zdradził, że bank – wyliczając wynagrodzenie za kapitał – użył wskaźnika WIBOR, co sąd uznał za niedorzeczne („na takie przekształcenie nie ma prawnych możliwości”).

Sąd potwierdził, że bank, w związku z nieważnością umowy może dostać z powrotem kapitał, zaś roszczenie o waloryzację kapitału jest uzasadnione ze względu na nadzwyczajną zmianę stosunków, jaką jest bardzo wysoka inflacja, która przekroczyła w okresie od udzielenia kredytu 40%. Sąd uznał, że uzasadnione jest oczekiwanie, że bank odzyska siłę nabywczą wypłaconego klientowi pieniądza.

Sędzia – jak wynika z relacji świadków – dodał, iż zdaje sobie sprawę, że jest to wyrok nieoczywisty, jednak odpowiada przekonaniom sądu, który oczekuje na weryfikację tego orzeczenia przez Sąd Apelacyjny w Gdańsku. A więc sędzia ma świadomość, że pojechał „na grubo”, ale też jest przekonany, że kapitał powinien być zwrócony w wartości nabywczej, czyli zwaloryzowany.

To tylko dwa wyroki (podobno jest jeszcze jakiś trzeci, ale do niego nie dotarłem), które zostały, wydaje już po 15 czerwca 2023 r. Zapewne będzie ich więcej, bo banki złożyły co najmniej kilka tysięcy pozwów przeciwko frankowiczom unieważniającym kredyty – początkowo o wynagrodzenie za kapitał, ale teraz prawnicy w pocie czoła zmieniają lub uzupełniają te roszczenia na waloryzację.

———————–

BROŃ OSZCZĘDNOŚCI PRZED INFLACJĄ! Wybrać depozyt o stałym czy o zmiennym oprocentowaniu? Zablokować pieniądze na krótko czy na długo? W banku z polską licencją, czy z zagraniczną (bo takie lepiej płacą)? Jak bezpiecznie wyciskać odsetki z oszczędności na obligacjach i jak „oszukać” inflację? Na czym polegają obligacje antyinflacyjne i kiedy się najbardziej opłacają? A kiedy mogą okazać się pułapką? Gdy przeczytasz ten e-book, lokaty bankowe, konta oszczędnościowe i obligacje nie będą miały przed Tobą tajemnic. Można go ściągnąć z tej strony.

BROŃ OSZCZĘDNOŚCI PRZED INFLACJĄ! Wybrać depozyt o stałym czy o zmiennym oprocentowaniu? Zablokować pieniądze na krótko czy na długo? W banku z polską licencją, czy z zagraniczną (bo takie lepiej płacą)? Jak bezpiecznie wyciskać odsetki z oszczędności na obligacjach i jak „oszukać” inflację? Na czym polegają obligacje antyinflacyjne i kiedy się najbardziej opłacają? A kiedy mogą okazać się pułapką? Gdy przeczytasz ten e-book, lokaty bankowe, konta oszczędnościowe i obligacje nie będą miały przed Tobą tajemnic. Można go ściągnąć z tej strony.

———————–

Kto rozstrzygnie spór o waloryzację?

Prawnicy frankowiczów uważają, że nie ma się czym przejmować, bo to odosobnione wyroki, a w dodatku nieprawomocne, zaś dominująca linia orzecznicza jest taka, że roszczenia banków dotyczące kapitału są seryjnie odrzucane. Mają trochę racji, ale trzeba pamiętać, że dotąd odrzucane były roszczenia o wynagrodzenie za kapitał, a teraz w grze jest waloryzacja. O tym, jak duża część sądów rozpatrujących kontrpozwy banków patrzy na waloryzację cieplej niż na wynagrodzenie za kapitał, przekonamy się w ciągu kilku tygodni.

Wiele powiedzą pierwsze prawomocne wyroki polskich sądów w sprawach o waloryzację kapitału, a przede wszystkim ich uzasadnienia. Pytanie też, czy w sprawie roszczeń o waloryzację wypowie się TSUE. Są już dwa wnioski do TSUE w tej sprawie – jeden to prośba o doprecyzowanie orzeczenia z 15 czerwca 2023 r., złożona przez mec. Górskiego (autora pierwotnego zapytania do TSUE, złożonego przez sąd), zaś drugi złożył jeden z polskich sądów (nie wiem na czyj wniosek).

Bankowcy będą w tej sprawie grali o odrzucenie pytania jako niewchodzącego w panel spraw, o których może wypowiadać się TSUE. Prawo unijne nie zajmuje się takimi mechanizmami jak waloryzacja, nie ma też ona nic wspólnego z ochroną praw konsumenta – będą dowodzili bankowcy. Ich celem będzie, by przekonać TSUE, iż nie powinien w ogóle się wypowiadać w sprawie waloryzacji, pozostawiając to polskim sądom.

O ile jestem sobie w stanie wyobrazić, że TSUE oddala wniosek o udzielenie wykładni w tej sprawie (uznając, że nie ma tu kompetencji), o tyle wydaje mi się, że doprecyzowanie orzeczenia z 15 września 2023 r. wchodzi w grę, a ono też może dużo powiedzieć i być takim „orzeczeniem bez orzeczenia”.

Jedno jest pewne – czeka nas jeszcze jedna runda starcia dotyczącego kontrroszczeń banków dotyczących kapitału. Gdyby nawet okazało się, że waloryzacja inflacyjna jest dopuszczalnym roszczeniem, to dla większości frankowiczów nieważność umowy – nawet przy konieczności zwrotu większej kwoty niż początkowo „zassana” z banku – nadal powinna być rozwiązaniem korzystnym (choć nie dla wszystkich, wiele zależy od skali strat spowodowanych zmianą kursu franka).

Dziś w sądach jest 130 000 frankowiczów, ponad 60 000 frankowiczów już podpisało ugody (zakładam, że większość z nich to frankowicze „pozasądowi”). Wszystkich umów jest 340 000 (dane na koniec 2022 r.), zatem jakieś 180 000 ludzi się zastanawia, którą pójść drogą.

W telewizji trwa kampania prougodowa Związku Banków Polskich, w internecie mBank reklamuje „cofnięcie czasu”, czyli ugodę polegającą na odwalutowaniu kredytu. W porównaniu z nieważnością nie jest to atrakcyjna propozycja, w porównaniu z pakietem „unieważnienie plus waloryzacja” też chyba nie (aczkolwiek tego nie liczyłem).

Ci, którzy są w sądach, nie mają łatwo. Poza ryzykiem kontrpozwu jest też dużo czekania. Liczba wyroków, które zapadają w sądach, jest znacznie mniejsza niż liczba wpływających pozwów. Z danych zebranych przez Votum Robin Lawyers wynika, że w 2022 r. zapadło 9596 wyroków w sprawach frankowych (97% korzystnych dla klientów). Rok wcześniej było to tylko 2780 wyroków. Jeśli „coś” się nie wydarzy, niektórzy będą czekali na prawomocny wyrok może i 10 lat. I to jest dopiero patologia.

————

RANKING LOKAT – GDZIE DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl. Zacznij zarabiać w bankach!:

>>> Tutaj ranking najwyżej oprocentowanych depozytów

>>> Tutaj ranking najlepszych kont oszczędnościowych

>>> Tutaj ranking najlepszych kart kredytowych dla konsumentów

>>> Tutaj ranking najlepszych bankowych kont osobistych

>>> Tutaj ranking najlepszych kont dla małej firmy

——————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZNAJDŹ NAS W MEDIACH SPOŁECZNOŚCIOWYCH

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”), na YouTube (tutaj kanał „Subiektywnie o Finansach”) oraz na Instagramie (tu profil „Subiektywnie o Finansach”) i na Twitterze (tutaj profil Maćka Samcika i „Subiektywnie o Finansach”)

————

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów – w każdy piątek nowy odcinek. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

POSŁUCHAJ FINANSOWYCH RAD MAĆKA SAMCIKA NA ŻYWO!

Jeśli chcesz, aby Maciek Samcik albo któryś z jego kolegów przeszkolił pracowników Twojej firmy z finansów osobistych – zarządzania domowym budżetem, wychodzenia z problemów finansowych, oszczędzania i inwestowania, zagadnień związanych z kredytami hipotecznymi – pisz na kontakt@subiektywnieofinansach.pl.

————

ZOBACZ NASZE WIDEOFELIETONY:

Zasubskrybuj kanał „Subiektywnie o Finansach” na Youtubie – w każdym miesiącu nagrywamy co najmniej dwa gorące wideokomentarze albo wideoporadniki, a także zapisy webinarów poświęconych inwestowaniu.

zdjęcie tytułowe: Unsplash/TSUE