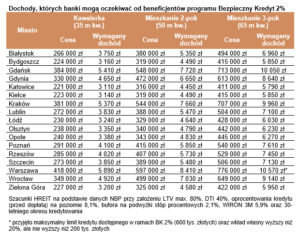

W pierwszych bankach wystartował program „Bezpieczny Kredyt 2%”. Tylko część z nich chwali się ofertą w internecie, większość – przynajmniej na razie – wstydliwie prosi zainteresowanych klientów o kontakt telefoniczny lub osobisty. Co wynika z ofert, które banki ujawniły? Że kredyt w ramach programu „Bezpieczny Kredyt 2%” jest tani, ale i… nietani

„Bezpieczny Kredyt 2%” budzi ogromne emocje i zainteresowanie kredytobiorców, pomimo że jest ofertą dla wybranych, bo trzeba spełnić całkiem sporo warunków. Wśród najważniejszych jest ten, że kredytobiorca z partnerem (lub partnerką) nie mogą mieć innego mieszkania (własnościowego ani spółdzielczego) i przynajmniej jeden z nich nie może przekraczać 45-go roku życia. Wartość kredytu nie może przekraczać 500 000 zł (dla pary 600 000 zł), a wkład własny – 200 000 zł.

- Tak Duńczycy przygotowują się na kryzys? Bank centralny wydał nowe zalecenie dotyczące form płatności w sklepach [POWERED BY EURONET]

- Przesiadka na mniejszego konia da zarobić? Akcje polskich małych i średnich spółek mogą przejąć pałeczkę hossy od gigantów [POWERED BY UNIQA TFI]

- Jest nowy ETF oparty na polskich indeksach akcji! I to… dwóch naraz! Czy to ma sens? TFI PZU chce ściągnąć polskie pieniądze na polską giełdę [POWERED BY PZU]

W większości przypadków (czyli biorąc pod uwagę duże miasta) trudno będzie kupić na tych warunkach mieszkanie powyżej 60 m2. A mieszkania kupionego w ramach preferencyjnego kredytu nie można przez 10 lat ani sprzedać, ani wynająć. Nie może też stać puste – trzeba z niego korzystać.

Jeśli więc jest się nie za bogatym i nie za starym oraz bez ambicji na zbyt duże mieszkanie – można próbować walczyć o „Bezpieczny Kredyt 2%”. W tym celu trzeba jeszcze „zasłużyć” na zdolność kredytową (czyli mieć nie najgorsze dochody, najlepiej w okolicy 4000 zł miesięcznie na rękę). KNF zezwolił, by banki liczyły zdolność kredytową w bardziej liberalny sposób, niż dla „normalnego” kredytu.

No i jeszcze warto mieć wkład własny. Co najmniej 10% wartości kredytu, czyli kilkadziesiąt tysięcy złotych. Jak ktoś nie ma (i nie może albo nie chce pożyczać od rodziny), to może powalczyć o dopłatę do wkładu własnego w ramach sąsiedniego programu rządowego.

Klient na „bezpieczny kredyt” jest bardziej… ryzykowny?

Wśród ekonomistów jednym z pytań było to, czy w ramach rządowego programu kredyty nie będą droższe niż zwykłe. Co prawda nawet droższy kredyt będzie miał niską ratę po uwzględnieniu dopłaty (a ta wynosi 1000-1500 zł, w zależności od wysokości kredytu), ale drogi kredyt to de facto konieczność jego refinansowania po 10 latach.

Dlaczego kredyty w ramach programu „Bezpieczny Kredyt 2%” miałyby być droższe niż inne? Bo mogą. Skoro klient płaci mniej, to i tak będzie zadowolony, nawet jeśli jego rata będzie wyższa niż by mogła być. To mechanizm znany ze wszystkich programów „dopłatowych” – ostatecznie klient „dzieli się” z bankiem lub z deweloperem korzyścią finansową.

Banki mają też inny dobry powód, żeby żyłować marże w ramach rządowego programu. I to powód dość obiektywny. „Jakość” kredytobiorców może być w tym przypadku niższa, niż wnioskodawców o w pełni komercyjne produkty. Mówimy o osobach nie mających zbyt dużych oszczędności. Część z nich mogłaby nie mieć zdolności kredytowej, gdyby nie dopłaty.

Z punktu widzenia banku zawsze istnieje ryzyko, że klient przestanie spełniać warunki uprawniające do dopłat. Jeśli jego zdolność kredytowa była policzona dla raty po dopłacie – nie ma pewności czy będzie go stać na wyższe spłaty, gdyby dopłaty nie było. Banki ponoszą więc wyższe ryzyko, przynajmniej teoretycznie i w krótkim terminie. A w dłuższym? Za 10 lat, gdy dopłaty ustaną, wynagrodzenia będą wyższe, więc raczej nie ma ryzyka, że klient stanie się niewypłacalny.

Do momentu, w którym zamykam ten artykuł, o swoim udziale w programie poinformowało pięć banków: dwaj państwowi giganci PKO BP i Bank Pekao, a poza tym Alior Bank, Velobank i spółdzielcza grupa BPS. Nie wszystkie podały szczegóły oferty na stronach internetowych – pozostałe proszą klientów, by zgłaszali się osobiście albo żeby zadzwonili na infolinię (gdzie prawdopodobnie zostaną skierowani do najbliższej placówki obsługującej rządowy program).

————————————–

MASZ KREDYT? PRZECZYTAJ KONIECZNIE: Każdy z nas ma, miał albo będzie miał jakieś długi. Jeden kartę kredytową, drugi pożyczkę gotówkową albo ratalną, trzeci chwilówki w firmie pozabankowej, czwarty – kredyt samochodowy albo hipoteczny. Nie ma w tym nic nadzwyczajnego. Ale dług w pewnych okolicznościach może stać się niebezpieczny? Jak sobie z tymi długami radzić? Jak zarządzać zadłużeniem, żeby nie okazało się toksyczne? Jak sprawdzić, czy nasz dług jest bezpieczny? Jak zmniejszyć koszt kredytu? O tym wszystkim przeczytasz w e-booku, który szczerze polecam na długie, letnie wieczory. Śpij spokojnie i bądź spokojny z kredytami

MASZ KREDYT? PRZECZYTAJ KONIECZNIE: Każdy z nas ma, miał albo będzie miał jakieś długi. Jeden kartę kredytową, drugi pożyczkę gotówkową albo ratalną, trzeci chwilówki w firmie pozabankowej, czwarty – kredyt samochodowy albo hipoteczny. Nie ma w tym nic nadzwyczajnego. Ale dług w pewnych okolicznościach może stać się niebezpieczny? Jak sobie z tymi długami radzić? Jak zarządzać zadłużeniem, żeby nie okazało się toksyczne? Jak sprawdzić, czy nasz dług jest bezpieczny? Jak zmniejszyć koszt kredytu? O tym wszystkim przeczytasz w e-booku, który szczerze polecam na długie, letnie wieczory. Śpij spokojnie i bądź spokojny z kredytami

————————————–

Banki pokazują szczegóły kredytów z dopłatą. Jest (nie)tanio

Jednym z banków, który podaje na stronie internetowej szczegóły oferty w ramach programu „Bezpieczny Kredyt 2%” jest Velobank. Nie znacie? To instytucja finansowa powstała w efekcie restrukturyzacji Getin Banku. Jego właścicielem jest Bankowy Fundusz Gwarancyjny i konsorcjum sześciu banków. Bank właśnie zaczął procedurę poszukiwania inwestora strategicznego.

W przykładzie reprezentatywnym Velobank podaje, że RRSO takiego kredytu, już po uwzględnieniu dopłat, wynosi 5,41%. To oznacza, że przez pierwszych 10 lat „oficjalne” stałe oprocentowanie kredytu (bez uwzględnienia dopłaty) będzie wynosiło aż 8,3%. Biorąc pod uwagę, że spodziewane są spadki stóp procentowych w Polsce – trudno to uznać za „złoty strzał”. No i jest to chyba wyższe oprocentowanie niż „w standardzie” (w zakładce o kredytach hipotecznych bank podaje na pierwszych lat stałą stawkę 7,5%).

Velobank podaje, że po zakończeniu 10-letniego okresu stałego oprocentowania, zaproponuje klientom stawkę zmienną WIRON 1M plus 4 pkt. proc. (przy obecnej sytuacji rynkowej oprocentowanie wynosiłoby 9,1%). To również bardzo wysoka marża. Bank oblicza też, że dla 25-letniego kredytu o wartości 360 000 zł z 10% wkładu własnego łączna kwota do zapłaty wyniesie 650 000 zł (w tym 143 000 zł to będzie kwota dopłat).

To oznacza, część dopłat de facto pójdzie na wyższe oprocentowanie kredytu, czyli zasili zyski banku. Gdybym wziął w tym banku (lub w dowolnym innym) zwykły kredyt ze stałym oprocentowaniem w wysokości 6% w skali roku (też 360 000 zł i też na 25 lat), to spłaciłbym łącznie 630 000 zł, a więc o 20 000 zł mniej niż w kredycie z rządową dopłatą. Tyle, że całe pieniądze musiałbym zapłacić z własnej kieszeni, a tutaj 143 000 zł dopłacą podatnicy.

Kredyt jest więc droższy, ale… tańszy niż zwykły. Oczywiście to wszystko przy założeniu, że po drodze nie zmieniłyby się warunki rynkowe (w symulacji kredytu z dopłatą Velobank zakłada po 10 latach bardzo wysokie oprocentowanie zmienne, realnie może będzie niższe, choć marża 4% wygląda odstraszająco).

Szczegóły oferty w ramach programu „Bezpieczny Kredyt 2%” podał też Alior Bank. Tutaj RRSO już przy uwzględnieniu dopłaty wynosi 5,73%, a więc jeszcze więcej niż w Velobanku. Oprocentowanie bazowe kredytu, a więc jeszcze przed uwzględnieniem dopłat, wynosi prawie 7,1% (oprocentowanie stałe przez pierwszych 10 lat), a w kolejnych latach bank zakłada zmienne oprocentowanie w wysokości 8,95% rocznie, które ma się składać z wskaźnika WIBOR 3M oraz z marży 2,05%.

Marża proponowana na okres po zakończeniu dopłat rządowych jest więc niższa niż w Velobanku, bo… liczona od innego wskaźnika – WIBOR zamiast WIRON (który za kilka lat przestanie zresztą istnieć). Kredyty, których oprocentowanie jest uzależnione od stawki WIRON mają niższe oprocentowanie, ale wyższą marżę, lecz finalnie klient płaci mniej więcej tyle samo. I dotyczy to też ofert w ramach „Bezpieczny Kredyt 2%” (w Velobanku 9,1% wynikające z WIRON, a w Aliorze 8,95% wynikające z WIBOR-u).

W Aliorze chętni na „Bezpieczny Kredyt 2%” prawdopodobnie zapłacą też składki ubezpieczeniowe. Dla kredytu w wysokości ok. 350 000 zł na 28 lat bank weźmie od klienta nie tylko 287 000 zł odsetek, ale też 11 900 zł za ubezpieczenie mieszkania oraz 17 300 zł za ubezpieczenie klienta na życie. Całkowita kwota do spłaty wyniesie w przypadku przykładowego kredytu niemal równe 700 000 zł.

Gdybym zamiast kredytu z dopłatą w Alior Banku wziął komercyjny kredyt w wysokości 350 000 zł na 28 lat ze stałym oprocentowaniem 6% rocznie, to zapłaciłbym 645 000 zł, czyli o 55 000 zł mniej niż w „Bezpiecznym Kredycie 2%” przy założeniach przedstawionych powyżej. Oczywiście: wtedy nikt by mi nie dopłacił do rat, więc preferencyjna oferta nadal się opłaca.

W PKO BP jest trochę taniej – RRSO wynosi 4,96% (dla kredytu na 25 lat i kwoty 290 000 zł oraz niskim wkładzie własnym). Oprocentowanie stałe przez pierwsze 5 lat (nie uwzględniając dopłat) bank ustanowił na poziomie 7,14% (w tym marża 2%), w drugiej „pięciolatce” oprocentowanie rośnie (też jest stałe) do 8,95%, a potem następuje zmiana na oprocentowanie zmienne – 8,95%. Łącznie do spłaty byłoby 510 000 zł. Pierwsza rata 1483 zł (kolejne coraz niższe), a po 10 latach – stała rata przy zmiennym oprocentowaniem – 1 761 zł.

A więc i tu tanio nie jest. Wygląda więc na to, że „Bezpieczny Kredyt 2%” będzie w bankach tak skalibrowany, że część państwowych dopłat do rat może zostać „zjedzona” przez fakt, że klient mógłby wziąć kredyt z niższą marżą, ale za to bez dopłat.

————

RANKING LOKAT – GDZIE DZIŚ DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

zdjęcie tytułowe: BPS/Alior Bank/Velobank