„Zrywać czy nie zrywać” – pyta nasza czytelniczka, która poprosiła nas o pomoc, gdy bank nieoczekiwanie zmienił parametry jej lokaty. Depozyt miał być na krótko, okazało się, że jest na… dłużej. Wkroczyłem do akcji i doradziłem klientce

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Sprawa jest o tyle ciekawa, że udało się ją rozwiązać bez mojego kontaktu z bankiem. Po prostu doradzałem czytelniczce, co krok po kroku powinna zrobić. To cieszy, bo pokazuje, że klient banku jest w stanie sam osiągnąć sukces, pisząc reklamację, ale widać też, że musi być zdeterminowany.

Pani Beata (imię zmienione na prośbę czytelniczki) zdecydowała się otworzyć lokatę w banku BNP Paribas. W aplikacji mobilnej znalazła ofertę 1-miesięcznej lokaty oprocentowanej na 5%. Przelała środki i otworzyła lokatę. To był czas rosnących stóp procentowych i czytelniczka chciała krótkoterminowo zamrozić oszczędności, bo spodziewała się (i miała rację) dalszego wzrostu oprocentowania depozytów. Jeden miesiąc był dla niej idealny, a 5% na tak krótkiej lokacie nie oferował wtedy prawie żaden bank.

Niestety po założeniu lokaty okazało się, że w aplikacji mobilnej wystąpił błąd i lokata w BNP Paribas otworzyła się aż na 5 miesięcy. W momencie otwierania lokaty w aplikacji mobilnej wyświetlał się jeden miesiąc, ale już w umowie prawdopodobnie było wpisane pięć miesięcy.

To akurat screen z angielskiej wersji aplikacji mobilnej, ale udało mi się potwierdzić, że w polskiej aplikacji znalazł się identyczny błąd. Zgodnie z przewidywaniami pani Beaty oprocentowanie na rynku szybko wzrosło i kilkanaście dni później bank już oferował taką lokatę oprocentowaną na 6%. Minął miesiąc, lokata się nie zamknęła i Pani Beata skontaktowała się ze mną:

„Proszę o pomoc w wyliczeniu, czy bardziej mi się opłaca zerwanie lokaty i założenie nowej, oprocentowanej na 6% czy pozostawienie jej na kolejne cztery miesiące? A może lepiej napisać reklamację i poprosić o zastosowanie czasu lokaty 1 miesiąc”?

Lokata się zmienia, odpowiedź banku zaskakuje

W pierwszej kolejności poradziłem pani Beacie, aby spróbowała rozwiązać sprawę na czacie banku. Czasami zdarza się, że pracownicy obsługi klienta mogą zaakceptować ewidentną rację klienta i uniknąć oficjalnej reklamacji (banki raportują do Rzecznika Finansowego liczbę reklamacji). Niestety w tym wypadku odpowiedź była dosyć oziębła:

„W aplikacji mobilnej, przy zakładaniu lokaty na 5 miesięcy i oprocentowaniu 5%, pojawiał się błędny opis: 5% na 1 miesiąc. Lokata zakłada się na prawidłowych warunkach: 5% na 5 miesięcy. Administratorzy przeprowadzili już pracę naprawcze w maju, natomiast jeśli zerwie Pani lokatę po 1 miesiącu, w tym przypadku utraci Pani zgromadzone odsetki”

– stwierdziła pani Marta z banku. Nasza czytelniczka się nie zraziła i poprosiła o zarejestrowanie reklamacji. W takiej sytuacji klient powinien móc skorzystać z korzystniejszej dla siebie opcji. I faktycznie bank pozytywnie ustosunkował się do reklamacji. Powiem szczerze, że odpowiedź mnie zaskoczyła.

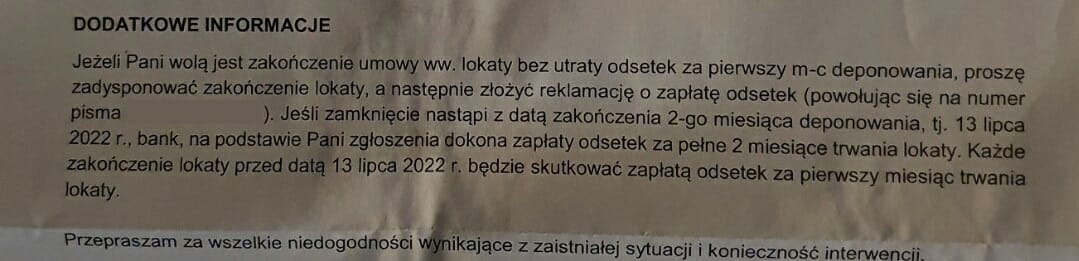

Nie dosyć, że bank uznał reklamację za zasadną, to jeszcze dał pani Beacie wybór: mogła skorzystać z oprocentowania 5% na lokacie 1-miesięcznej (gdyby od razu zerwała lokatę), 2-miesięcznej (gdyby poczekała do momentu, gdy upłyną równe dwa miesiące) lub 5-miesięcznej (gdyby nic nie zrobiła).

Wynikało to z tego, że nie było już możliwości skorygowania parametrów lokaty (reklamacja została złożona po upływie pierwszego miesiąca). Muszę pochwalić taką odpowiedź banku.

Niestety gorzej wyglądał sposób rozliczenia tej reklamacji. W celu wypłaty odsetek (w opcji innej niż lokata 5-miesięczna), pani Beata musiałaby złożyć jeszcze jedną reklamację, w której powoła się na wskazane pismo, aby otrzymać należne odsetki. Rozumiem, że nie ma możliwości zmiany systemu informatycznego dla jednej lokaty, ale wygląda to karkołomnie.

Bank się waha

Wydawało się, że historia ma swoje pozytywne zakończenie, a ja nawet nie zamierzałem jej opisywać. Ot, ktoś w banku zrobił literówkę, ale pokajał się i zaproponował bardzo korzystne rozwiązanie. W końcu oferta lokaty „do wyboru, do koloru”, za którą można otrzymać odsetki po 1, 2 lub 5 miesiącach raczej się nie zdarza.

Trochę dziwił jednak sposób rozwiązania reklamacji, bo trzeba było pamiętać, aby po dwóch miesiącach złożyć nową reklamację. Nasza czytelniczka o tym pamiętała, zerwała lokatę równo po dwóch miesiącach od jej uruchomienia i wysłała pismo z reklamacją. Spodziewała się błyskawicznej wypłaty odsetek, ale srogo się zdziwiła. Po trzydziestu dniach (a więc maksymalnym okresie odpowiedzi na reklamację) przyszła informacja:

„Postępowanie wyjaśniające wykazało, że ze względu na konieczność zebrania dodatkowych informacji w sprawie, termin rozpatrywania reklamacji wydłuży się. Wyjaśniam, że rozpatrzenie sprawy z zachowaniem należytej staranności wymaga od Banku dogłębnego zbadania wszystkich jej aspektów.”

Bank już przecież podjął decyzję i musiał teraz tylko zaksięgować odsetki na koncie czytelniczki! Jakim cudem było to niewykonalne w ciągu 30 dni?

Zasady rozpatrywania reklamacji przez bank są określone w Ustawie o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym. Faktycznie, „w szczególnie skomplikowanych przypadkach, uniemożliwiających rozpatrzenie reklamacji i udzielenie odpowiedzi w terminie” czas oczekiwania na odpowiedź można wydłużyć do 60 dni, ale jeżeli to jest szczególnie skomplikowany przypadek, to nie wiem, co nim nie jest.

Ja tu widzę kilka możliwości. Po pierwsze bank może być zawalony reklamacjami i takie, automatyczne, wiadomości mogą być wysyłane do wszystkich, bo po prostu nikt nie zdążył przyjrzeć się sprawie. Bank teoretycznie powinien wyjaśnić przyczynę opóźnienia, ale jak widzicie powyżej, pewnie te wyjaśnienia są tworzone hurtowo.

Po drugie bank mógł szukać prawnej możliwości wyplątania się z wypłaty odsetek. Po trzecie bank mógł chcieć ukarać klientkę za złożenie reklamacji i wypłacić jej odsetki w najpóźniejszym możliwym terminie (jednocześnie zapewniłby sobie, że nie zamknie ona konta przez ten czas). Chcę wierzyć, że opcja druga lub trzecia to tylko wytwór mojej wyobraźni.

Lokata zerwana, a my walczymy o każdy grosz

W końcu, po 61 dniach bank wysłał pozytywną odpowiedź. Odsetki miały zostać wypłacone w ciągu kolejnych siedmiu dni. I faktycznie bank je przelał na konto pani Beaty. Problem w tym, że – jak słusznie zauważa czytelniczka – bank przez ponad 60 dni gospodarował kwotą, która powinna już należeć do czytelniczki.

„Czy myśli Pan, że jest szansa na otrzymanie odsetek ustawowych” – zapytała mnie tym razem pani Beata, a ja doradziłem złożyć koleiną reklamację. Kwota w tym wypadku jest dużo mniejsza (jednocyfrowa), ale dlaczego, po tak długiej walce, czytelniczka miałaby rezygnować ze swojego prawa? Bank zarejestrował kolejną reklamację w tej sprawie.

Tym razem pracownicy banku także potrzebowali więcej czasu na udzielenie odpowiedzi. Reklamacja kilka razy zmieniała status. Najpierw bank poinformował w e-mailu, że reklamacja oczekuje na podjęcie decyzji biznesowej i jej rozpatrzenie wymaga „nieco więcej czasu”. Kilka dni później pani Beata ponownie otrzymała wiadomość, że bank potrzebuje więcej czasu na rozpatrzenie reklamacji. Następnie przyszła informacja o przedłużeniu terminu udzielenia odpowiedzi na reklamację (ponownie maksymalnie do 60 dni). Uzasadnienie? Konieczność konsultacji z dostawcą oprogramowania.

Nie mam pojęcia, co dostawcy oprogramowania mogą mieć wspólnego z wypłatą odsetek za opóźnienie, ale pomińmy to. Kilka dni później czytelniczka otrzymała wiadomość, że reklamacja podlega… dodatkowej analizie. W końcu przyszła ostateczna odpowiedź. Reklamacja została pozytywnie rozpatrzona, a odsetki zostaną zaksięgowane na koncie czytelniczki… w ciągu siedmiu dni oczywiście.

Nie podałem kwoty lokaty pani Beaty, ale gdyby to było 50 000 zł (maksimum dostępne dla tej lokaty), to kwota odsetek z lokaty wyniosłaby około 333 zł, a kwota odsetek za zwłokę jakieś 6,93 zł. Sami oceńcie, czy to dużo czy mało. Chyba warto było powalczyć o taką sumę. Szczególnie w warunkach wysokiej inflacji, kiedy staramy się na wszystkim oszczędzać. Zwłaszcza że bank nigdy nam nie podaruje nawet małej kwoty. Kiedyś na jednym koncie przypadkiem zrobił mi się debet (nawet nie z mojej winy) i kosztowało mnie to 3 grosze odsetek.

Czytaj też: Kolejna bariera złamana! Najlepsze lokaty w bankach są już oprocentowane na 8% w skali roku!

Podsumowując, bank dwukrotnie mnie zaskoczył. Najpierw pozytywnie odpowiedzią na reklamację, ale później negatywnie realizacją postanowień z tej odpowiedzi. Koniec końców wszystko skończyło się dobrze i lokata w BNP Paribas okazała się satysfakcjonująca, ale pani Beata musiała poświęcić czas na osiągnięcie takiego rezultatu.

Zdjęcie główne: RosZie / pixabay