Powszechnie uważa się, że inflacja i rosnące koszty życia najmocniej uderzają w najuboższych i najmniej zarabiających (a także w najmłodszych, którzy zwykle na rynku pracy są jeszcze niezbyt wysoko cenieni). I że siła nabywcza ich wynagrodzeń spada najbardziej. To takie osoby największą część wynagrodzenia wydają na domowe rachunki i żywność. Czyli te składowe domowego budżetu, które drożeją najszybciej i najtrudniej je ściąć. Ale badania przeprowadzone we Francji dowodzą, że na kryzysie najbardziej traci… zupełnie inna grupa konsumentów. Zaskakujące?

W ostatnich dniach we Francji wybuchł bunt społeczny po ogłoszeniu planów prezydenta Emmanuela Macrona, by podwyższyć w tym kraju wiek emerytalny. Prezydent Francji chce, żeby minimalny wiek przechodzenia na emeryturę został podwyższony z 62 lat obecnie do 64 lat. Czy rząd francuski ugnie się pod żądaniami związków zawodowych, które zmobilizowały ok. 2 mln ludzi do protestów na ulicach Paryża i innych miast?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

To się okaże, ale jedno jest pewne: nastroje osób w wieku przedemerytalnym na pewno szybko się nie poprawią. Wszystko przez to, że emerytura – wcześniejsza lub późniejsza, bez znaczenia – w coraz mniejszym stopniu przestaje być emanacją wysokiego statusu materialnego wypracowanego przez lata aktywności zawodowej. Dlaczego?

Badacze ośrodka France Stratégie doszli do wniosku, że w dekadzie 2009-2019 (a więc jeszcze przed wybuchem pandemii COViD-19 i kryzysem inflacyjnym) utrata siły nabywczej wynagrodzeń i oszczędności – jako konsekwencja wielkiego kryzysu finansowego – była udziałem przede wszystkim osób w wieku 55+. A w stosunkowo większym stopniu – podgrupy bardziej zamożnych osób w tym wieku.

Właśnie osoby w wieku emerytalnym lub zbliżające się do niego posiadające znaczący majątek w największym stopniu biedniały wskutek kryzysu. A nie najbiedniejsi ani najmłodsi. Jeśli dołoży się do tego spadek siły nabywczej w czasie pandemii i w latach 2021-2022, to zbliżający się do emerytury Francuzi mogą mieć uzasadnione wrażenie, że mocno zbiednieli. Im byli zamożniejsi, tym bardziej. Jakie były przyczyny tego zjawiska?

Stracona dekada? Tak biednieli (nie tylko) Francuzi

Badacze ośrodka France Stratérgie brali pod uwagę utratę wartości aktywów i oszczędności zgromadzonych przez osoby, które najważniejszy etap pracy zawodowej mają już za sobą, zebrały spore oszczędności albo są właścicielami domów i mieszkań. Jak się okazuje, aktywa te straciły na wartości, stąd spadek siły nabywczej tych, którzy posiadali najwięcej. W badaniu nie brano pod uwagę wzrostu cen nieruchomości, jeśli nie mogły zostać sprzedane, bo służyły do mieszkania.

To dość martwiące zjawisko – zwłaszcza gdyby się okazało, że nie dotyczy tylko Francuzów, ale i Polaków – bo oznacza, że wypracowany przez dziesięciolecia ciężką pracą majątek obywateli w dojrzałym wieku eroduje w znacznie szybszym stopniu niż średnia, „niszcząc” efekt oszczędzania i trwających przez całe zawodowe życie wyrzeczeń.

Czy w latach 2021-2022 mamy nasilenie tego zjawiska? A może tym razem siła nabywcza spada bardziej „równomiernie”, dotycząc wszystkich w bardziej równym stopniu? I młodszych, i starszych; i biedniejszych, i zamożniejszych?

Nie mamy jeszcze dokładnych badań, ale to możliwe, bo od 2021 r. w Europie na dobre rozhulała się inflacja i zaczęły galopować ceny paliw i energii, podbijając ceny żywności. To w większym stopniu uderzyło w biednych niż w bogatych. Ale z drugiej strony oszczędności finansowe zamożniejszej grupy ludzi traciły mocno na wartości, a wycena domów i mieszkań spadła.

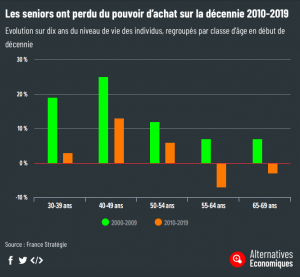

Utratę siły nabywczej w grupie 55+ pokazuje grafika poniżej. Dwie ostatnie pozycje to grupa wiekowa powyżej 55 lat. Co ciekawe, w dekadzie 2010-2019 dwie najstarsze grupy wiekowe traciły swoją siłę nabywczą, a dekadę wcześniej były na plusie. Zyskiwały może mniej niż młodsze roczniki, ale jednak zyskiwały.

Od ponad roku inflacja osłabia siłę nabywczą Francuzów, ale nie tylko. Również innych Europejczyków z najbogatszych krajów. Pisałem o tym tu. Z kolei przy stabilnych lub wręcz spadających cenach nieruchomości trudno jest utrzymać wartość tego typu aktywów, gdy inflacja pożera rocznie 6-7% wartości (w przypadku Francji). O coraz słabszym rynku nieruchomości w bogatych krajach, m.in. w Europie, pisałem tu.

Największej utraty siły nabywczej w latach 2010-2019 (-13,6% doświadczyli najbogatsi emeryci, zasobni w aktywa. w porównaniu do większej siły nabywczej (+6%) w przypadku osób mniej zasobnych w aktywa. Ten spadek dochodów z aktywów dla najbogatszych miał lustrzany efekt w postaci zwiększenia związanych z tym ukrytych zysków kapitałowych, które nie są brane pod uwagę przy obliczaniu standardu życia, bo wynikają głównie ze wzrostu cen nieruchomości, których się nie sprzedaje, ponieważ służą do mieszkania.

Wniosek główny badania jest taki: największymi przegranymi ostatnich lat są… najzamożniejsi, co w wymiarze społecznym jest mniejszym problemem, niż gdyby kryzys miał w największym stopniu uderzać w najbiedniejszych. Z drugiej strony – gdy topnieje dorobek życia i niewiele można z tym zrobić, to trudno się cieszyć.

Co się stało, że się zbiedniało?

Modelowy cykl życia przeciętnego człowieka na ogół wygląda tak, że na początku drogi zawodowej następuje dynamiczny wzrost dochodów i przyrost aktywów trwałych, takich jak mieszkanie czy dom. Pod koniec życia zawodowego, a zwłaszcza po przejściu na emeryturę, dochody spadają lub nie rosną już tak dynamicznie, jak w pierwszych dekadach aktywności zawodowej.

Zmiany poziomu życia gospodarstw domowych zależą również od tego, ile ktoś ma dzieci, i kiedy dorosłe dzieci opuszczają dom rodzinny. Z kolei system fiskalny zazwyczaj łagodzi skutki cyklu życia i struktury osobowej gospodarstwa domowego. Np. we Francji podatki od dochodów osobistych uzależnione są od liczby dzieci, a rodziny z dziećmi mają szereg ulg i świadczeń, w tym korzystają z niższych kosztów wynajmowania mieszkań i dopłat do czynszu.

Młodzi ludzie pracujący, najmniej zamożna grupa wiekowa w 2010 r., odnotowali wzrost swojej siły nabywczej o 7% w ciągu dekady. Osoby w wieku 65-69 lat w 2010 r. – znajdujące się w korzystniejszej sytuacji pod względem poziomu dochodów i majątku – odnotowały spadek siły nabywczej o 7% z powodu spadku dochodów z majątku (te ostatnie nie uwzględniają niezrealizowanych zysków kapitałowych).

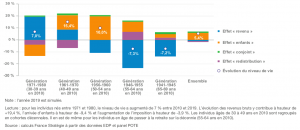

Jeśli weźmiemy pod uwagę poszczególne grupy wiekowe, siła nabywcza osób rozpoczynających dekadę 2010 wśród najuboższych 20% obywateli wzrosła o 23%, podczas gdy siła nabywcza najbogatszych 20%… spadła o 2%. Na wykresie poniżej widać, że spada siła nabywcza w dwóch najstarszych grupach wiekowych, podczas gdy młodsze roczniki/generacje zyskują.

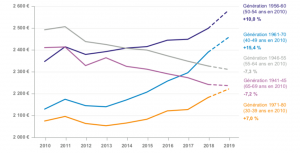

W latach 2010-2019, według danych z rachunków narodowych dostarczonych przez urząd statystyczny Insee, siła nabywcza Francuzów wzrosła ogólnie o 9,7%. Na wykresie poniżej widać średni majątek netto na osobę w 2010 r. według grup wiekowych. Kolejne – coraz starsze – grupy wiekowe dysponują coraz większym majątkiem. Średni majątek netto na osobę w wieku 65-69 lat wynosił w 2010 r. aż 265 000 euro, a w przypadku osób w wieku 30-39 lat – tylko 75 000 euro. Zasadniczo osoby w wieku 65-69 lat mają znacznie wyższy zasób majątku niż ludzie młodsi.

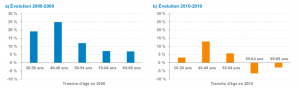

Te zmiany między grupami wiekowymi są oczywiście czymś normalnym, związanym z cyklem życia. Młodsi ludzie pracujący na ogół widzą, że ich standard życia wzrasta szybciej, starsi odczuwają stabilizację dochodów lub – po przejściu na emeryturę – wręcz spadek. Jeśli jednak przyjrzeć się danym nt. tych samych grup wiekowych w latach wcześniejszych, czyli w dekadzie po roku 2000, to wszystkie grupy wiekowe odnotowały wzrost siły nabywczej, choć nieco wolniej dotyczyło to grupy starszej.

Spowolnienie siły nabywczej w dekadzie po 2010 r., po kryzysie z 2008 r., dotknęło wszystkie grupy wiekowe. W przypadku najmłodszych generacji oznaczało to mniejszy postęp w dochodach, ale dla osób powyżej 55 roku życia – spadek dochodów. Tę różnicę w dwóch dekadach w XXI w. widać dobrze na wykresach poniżej:

Od czego zależy siła nabywcza? Samo życie…

Zmiany siły nabywczej są zasadniczo silnie powiązane z cyklem życia. Zależą od trzech czynników:

• efektu „dochodowego”, który odpowiada zmianie standardu życia w zależności od zarobków, ale liczonych brutto, jeszcze przed składkami pracowniczymi, podatkami bezpośrednimi i świadczeniami pieniężnymi;

• efektu „rodzinnego”, który zależy od liczby osób w gospodarstwie domowym, czyli dzieci i zarobków współmałżonka lub partnera. Może być ujemny lub dodatni. Dzieci w cyklu życia pojawiają się na świecie, ale po osiągnięciu pewnego wieku wyprowadzają się z domu. Podobnie ze współmałżonkiem, który może dokładać się do wspólnego dochodu, ale może też być bez pracy. Kolejne przypadki w cyklu życia to np. rozwód lub śmierć współmałżonka, partnera, ponowne małżeństwo;

• efektu „redystrybucji”, który odpowiada zmianie salda płaconych podatków i otrzymywanych świadczeń społecznych, czyli jest takim „zarobkiem” netto.

Akurat Francja jest krajem, który ma bardzo rozwinięty system redystrybucji, dużo bardziej niż Polska. Właściwie na każdym etapie cyklu życia wpływ podatków czy zasiłków społecznych może być istotny dla siły nabywczej. Ale według badaczy, w latach 2010-2019 „dochód” i „rodzina” są efektami większej skali, bez względu na to, jakie pokolenie brane jest pod uwagę.

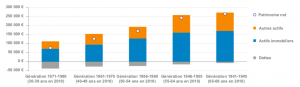

Efekt „dochodowy” jest najbardziej decydujący w ewolucji siły nabywczej na przestrzeni dekady. Pokolenie 1971-1980 najbardziej skorzystało z efektu „dochodowego”, szacowanego na blisko 17% przy ogólnym wzroście siły nabywczej o 7%. Z kolei starsze pokolenia odnotowały spadek zarobków brutto: tak więc pokolenie 1941-1945 odnotowało spadek siły nabywczej o 7,2%, spowodowany spadkiem zarobków brutto (-13, 1%). Logicznie rzecz biorąc, efekt „dochodowy” jest jeszcze silniej odczuwalny dla grupy 1946-1955, która przeszła od pracy do emerytury.

Ewolucja liczby dzieci w gospodarstwie domowym jest również kluczowym czynnikiem kształtującym siłę nabywczą pokoleń. Np. gdyby dorosłe dzieci pokolenia 1961-1970 nie wyprowadziły się z domu, siła nabywcza tej grupy wzrosłaby tylko o 5,9% wobec 15,4% po wyprowadzeniu się dzieci. Z kolei dla najmłodszego pokolenia (1971-1980) pojawienie się dzieci na świecie wpływa na ewolucję jego siły nabywczej o blisko 7,7%.

Z kolei efekt „redystrybucji” pełni rolę amortyzatora dla standardu życia pokoleń. Ma pozytywny wpływ, gdy dochody spadają (to widać najbardziej w czwartym słupku, gdy ludzie przechodzą na emeryturę) i odwrotnie, ogranicza je w środkowym okresie cyklu życia (to widać w pierwszym i drugim słupku, bo wtedy płacimy największe składki np. na ubezpieczenie i świadczenia społeczne, ale z nich nie korzystamy).

Objaśnienie kolorów na wykresie powyżej: niebieski – efekt dochodowy, pomarańczowy – efekt dzieci, zielony – efekt współmałżonka, fioletowy – efekt redystrybucji, biała kropka – zmiana siły nabywczej dla określonej grupy wiekowej. W przypadku trzech pierwszych słupków, czyli młodszych grup saldo jest dodatnie, siła nabywcza wzrosła, w przypadku słupka 4. i 5. – siła nabywcza spadła. Ostatni słupek pokazuje saldo dla całości badanej populacji – saldo jest dodatnie.

W kogo najbardziej uderzy spadek realnych wynagrodzeń?

Badacze stwierdzili, że siła nabywcza młodszych pokoleń wzrosła, podczas gdy starszych generacji spadła, wraz ze spadkiem stóp procentowych i dochodów z aktywów. Wzrosły nierówności w sile nabywczej w młodszych grupach, a spadły w grupach starszych.

Drugi główny wynik badania, to taki, że ewolucja siły nabywczej w latach 2010-2019 zależy przede wszystkim od dynamiki dochodu przed opodatkowaniem w połączeniu z efektami cyklu życia, a nie od ewolucji podatków i świadczeń. Niewielki jest też wpływ współmałżonka, większy – związany z dziećmi.

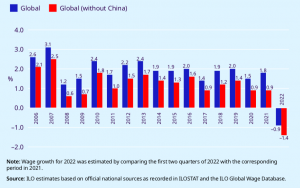

Nie można porównać tych badań do obserwacji z Polski, ponieważ dokładnie takich samych badań nie ma. Natomiast w ostatnich dwóch latach widać na całym świecie spadek siły nabywczej. Według ostatniego raportu z końca 2022 r. nt. płac Międzynarodowej Organizacji Pracy w roku 2022 po raz pierwszy w tym stuleciu globalny wzrost płac realnych stał się ujemny, podczas gdy realna produktywność nadal rośnie.

„Rok 2022 pokazuje największą różnicę odnotowaną od 1999 r. między wzrostem realnej wydajności pracy a wzrostem płac realnych w krajach o wysokich dochodach. Chociaż erozja płac realnych dotyka wszystkich pracowników najemnych, ma ona większy wpływ na gospodarstwa domowe o niskich dochodach, które wydają większą część swoich dochodów do dyspozycji na podstawowe towary i usługi, których ceny rosną szybciej niż ceny innych niż podstawowe pozycje w większości krajów.”

Ten spadek płac realnych w ubiegłym roku nastąpił po okresie pandemii. A jak to wygląda na całym świecie w ostatnich latach? Poniżej grafika ilustrująca miesięczny średni wzrost płac realnych na świecie w latach 2006-2022. Ostatni rok to niestety spadek…

Na podstawie danych kwartalnych Global Wage Report 2022-2023 stwierdza, że kluczowym czynnikiem stojącym za spadkiem funduszu płac, szczególnie w 2020 r. i pierwszym kwartale 2021 r., była utrata zatrudnienia. Grupy, które najbardziej ucierpiały, to osoby o niskich dochodach, pracujący na umowach tymczasowych i kobiety.

W najcięższych miesiącach pandemii fundusz płac spadł najbardziej w grupie najmniej zarabiających. Gospodarstwa domowe, które zostały zmuszone do zadłużania się, aby związać koniec z końcem podczas kryzysu związanego z Covid-19, obecnie stoją przed podwójnym ciężarem spłaty zadłużenia przy wyższych stopach procentowych przy niższych dochodach.

Dane zebrane w raporcie wskazują dodatkowo na prawdopodobieństwo wzrostu nierówności dochodów zarówno między krajami, jak i wewnątrz krajów. Co ciekawe, z danych MOP wynika, że nawet w okresie wielkiego kryzysu finansowego nie było globalnego załamania płac realnych. Płace realne wtedy jednak wciąż rosły, choć w mniejszej skali. Czy ten spadek płac realnych, a co za tym idzie, siły nabywczej nas wszystkich, okaże się trwały? Oby nie.

Raport ośrodka France Stratégie, na którym opiera się tekst: „Qui a vu son niveau de vie augmenter dans les années 2010?”

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

————

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

ZNAJDŹ NAS W MEDIACH SPOŁECZNOŚCIOWYCH

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”), Twitterze (tu Maciek Samcik, tu Maciek Danielewicz, tu Maciej Jaszczuk) oraz na Instagramie (tu profil „Subiektywnie o Finansach”) i Linkedin (tu Maciek Samcik, tu Maciek Danielewicz, tu Maciek Jaszczuk).

————

Źródło zdjęcia: Unsplash