Zaginiony przelew Revoluta – to niestety coraz częściej spotykany problem naszych czytelników. Alarmują oni, że przelewy zwrotne do Revoluta grzęzną na rachunkach pośredniczących w mBanku i nie da się ich odzyskać. Zaangażowane instytucje nie widzą w tym swojej winy, a poszkodowani muszą długo czekać na swoje pieniądze. Jak odzyskać zagubione przelewy w Revolucie i dlaczego one w ogóle giną?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Jakiś czas temu Revolut zapowiedział, że nie będzie już oferował polskich numerów kont bankowych w swojej aplikacji, a w zamian użytkownicy otrzymają IBAN-y litewskie (tutaj Maciek to opisał). To był spory cios dla osób, które chciały korzystać z Revoluta jak z banku, a więc nie tylko płacić kartą, ale też zlecać i odbierać przelewy.

Problem w tym, że czasem nawet nie chcemy otrzymać jakiegoś przelewu, a on i tak do nas trafia. Taka sytuacja spotkała kilku moich czytelników, a jej efektem był klasyczny kontredans: zaginiony przelew Revoluta. Co gorsza – nie wszystkie pieniądze udało się odzyskać.

Zwrot, który nigdy nie dotarł do pana Patryka

Zacznijmy od pana Patryka, który prawdopodobnie chciał coś kupić przez internet od osoby prywatnej i zapłacił za to właśnie przelewem ze swojego konta Revolut. Z jakiegoś powodu do transakcji nie doszło i odbiorca przelewu odesłał pieniądze na konto pana Patryka. A przynajmniej na konto, z którego otrzymał przelew od pana Patryka.

„Wykonałem przelew na kwotę 1600 zł ze swojego konta Revolut na konto bankowe w Santander Banku. Odbiorca tego przelewu postanowił zwrócić mi środki i skorzystał z opcji „zwróć do nadawcy. Przelewu nie otrzymałem do dzisiaj”

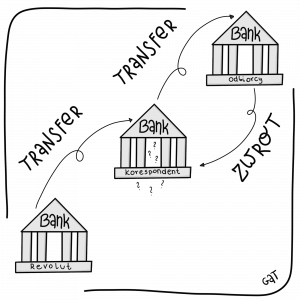

– żali mi się pan Patryk. Skąd się wziął problem? Prawdopodobnie w przelewie maczał palce bank (lub banki) pośredniczące. Przy przelewach międzynarodowych bardzo często uczestniczą tzw. banki korespondenci, bo nie ma fizycznej możliwości, aby każdy bank się rozliczał z każdym na całym świecie.

Maciek Bednarek bardzo fajnie to wyjaśnił w tym tekście. Generalnie, nigdy nie wiemy, którędy nasze pieniądze trafiają do celu, bo sieć powiazań pomiędzy bankami jest bardzo zawiła (i w sumie nie powinno nas to aż tak obchodzić, jeżeli do tego celu trafią). I faktycznie pan Patryk zauważył , że u odbiorcy przelewu nie zgadza się numer konta (poprosił odbiorcę swojego przelewu o wszystkie potwierdzenia, gdy się okazało, że pieniądze nie trafiły do celu):

„U pierwotnego odbiorcy, w jego aplikacji bankowej, jako konto nadawcy wyświetliło się konto z polskim rachunkiem kompletnie mi nieznanym, należącym do mBanku”.

Zaginiony przelew Revolut w praktyce

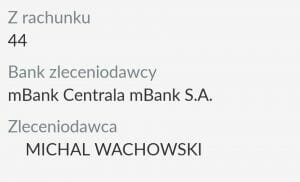

Jak taki przelew wygląda na wyciągu? Przesłałem sobie testowo 10 zł z Revoluta do jednego z polskich banków. Przyszedł następnego dnia, ale – podobnie jak w opisywanym przypadku – z jakiegoś nieznanego mi konta w mBanku. Wyglądało to dokładnie tak:

To może być mylące dla odbiorcy, bo na danych przelewu widnieje zleceniodawca (w tym przypadku Michał Wachowski) oraz bank zleceniodawcy, z którym nie mam nic wspólnego (mBank). Dopiero po przeczytaniu tytułu przelewu dowiadujemy się, że przelew „wysłano z Revoluta” i dalej był podany mój litewski IBAN w Revolucie.

Czyli, w celu zwrotu takiego przelewu, musielibyśmy przepisać numer IBAN z tytułu przelewu i na niego zrobić przelew „powrotny”. Wszelkie ułatwienia aplikacji bankowych („zwróć do nadawcy”, „przelew zwrotny”, „odpowiedz” itd.) trafią do banku pośredniczącego w transakcji (w tym przypadku do mBanku) zamiast do odbiorcy.

Ponadto, jak pisałem, Revolut nie obsługuje już polskich IBAN-ów. W związku z tym przelew zwrotny musiałby być wysłany jako przelew SWIFT (w złotówkach), za co najczęściej pobierana jest dodatkowa opłata. Alternatywą może być przelew SEPA w euro, ale wtedy dojdzie problem przewalutowania.

Nie sądzę, aby w Polsce żyło wiele osób, które wyłuskają litewski numer rachunku z tytułu przelewu, a następnie dokonają płatnego przelewu SWIFT na ten rachunek. Większość – w sytuacji, gdy potrzebuje „odbić” przelew – jednak skorzysta z opcji „zwróć do nadawcy”. I pojawia się problem.

Revolut przypomina: sprawdź, gdzie wysyłasz pieniądze

Poprosiłem w biurze prasowym Revoluta o pomoc dla pana Patryka i o kilka informacji o tym, jak działają u nich przelewy międzynarodowe. Oto odpowiedź:

„Revolut robi wszystko co możliwe, by zapewnić wsparcie swoim klientom. W tym przypadku przelew realizowany był między właścicielem konta w innym banku a jego bankiem korespondencyjnym: środki te nigdy nie dotarły do Revoluta. W związku ze zgłoszeniem klienta Revoluta ponawialiśmy zapytania, kierując je do obydwu banków. Gdyby nadawcy przelewu udało się skłonić swój bank do współpracy w celu odnalezienia przelewu, my także pozostajemy do dyspozycji. Zawsze przypominamy, żeby przed wykonaniem przelewu sprawdzić poprawność danych odbiorcy przelewu, aby zyskać pewność, że przelew trafi do właściwego adresata”

– dowiedziałem się w Revolucie. Czyli to nie jest tak, że dane konto korespondencyjne jest przypisane do danego klienta Revoluta i dlatego taki zwrot nie trafia automatycznie do Revoluta. Ponadto ani Revolut, ani pan Patryk nie zlecali tego przelewu, a więc nie mają dostępu do konta w banku korespondującym przy przelewie.

Nie jest to oczywiście sytuacja bez wyjścia, ale do jej rozwiązania potrzebna będzie pomoc odbiorcy przelewu. To właściciel konta w Santander Banku musi poprosić swój bank o namierzenie tego przelewu w jego imieniu i o zwrot. Jako że jest to konto, nazwijmy je – „techniczne”, to taki zwrot nie będzie problemem, bo te środki fizycznie nie trafiły do żadnego klienta mBanku.

Niestety w tym przypadku, aby znaleźć zaginiony przelew Revoluta, potrzebna będzie odrobina dobrej woli pierwotnego odbiorcy (gdy jej nie wyrazi, to oczywiście można też podjąć prawne kroki). Później może on jeszcze raz zlecić ten przelew, ale już na poprawne konto.

Natomiast zgadzam się z radą Revoluta, aby zawsze sprawdzać dane odbiorcy przelewu. Przecież możliwości jest wiele, a pan Patryk mógł płacić chociażby na poczcie. Dlatego, w moim odczuciu, odbiorca przelewu postąpił tutaj zbyt pochopnie i to on popełnił błąd.

Pamiętajcie, że zawsze, wysyłając pieniądze, musicie: znać dane konta odbiorcy, w razie wątpliwości poprosić o takie dane i wpisać poprawne dane nadawcy. Wysyłanie pieniędzy bez konsultacji z odbiorcą może się skończyć opisywanymi problemami. Coraz częściej korzystamy z różnych fintechów, paypali, pośredników finansowych – oni często przesyłają pieniądze niebezpośrednio, dlatego lepiej nie automatyzować zwrotu takich przelewów (o ile pojawi się potrzeba zwrotu), bo niechcący można wysłać pieniądze w kosmos. Albo raczej do czarnej dziury.

I na tej poradzie mógłbym zakończyć artykuł, ale nie mogę. Warto zauważyć, że nie zawsze mamy możliwość rozmowy z nadawcą przelewu. A nawet wtedy, gdy ją mamy, to próba przekonania go do zmiany numeru konta może zakończyć się fiaskiem. Szczególnie w przypadku firm.

Zaginiony przelew Revoluta do Santander Consumer

Zgłosiło się do mnie jeszcze dwóch czytelników z podobnym problemem. Zacznijmy od pana Adama, który próbował dokonać przelewu ze swojego konta w Revolucie na swoje konto w Santander Consumer Bank. Niestety, przez jakąś niezgodność danych (prawdopodobnie błąd w adresie) przelew nie dotarł do celu i został zwrócony (po prostu „odbity” na konto, z którego przybył).

„Revolut i obsługa klienta upiera się, że środki zostały wysłane prawidłowo i nie da się już nic zrobić. Z drugiej strony jednak Santander Consumer informuje mnie, że aby te środki odzyskać, powinienem skontaktować się z Revolutem. Znalazłem się w sytuacji, w której moje środki znalazły się gdzieś pomiędzy bankami i nie jestem w stanie ich odzyskać”

– pisze czytelnik. W bankach i pewnie w wielu innych firmach jest zapewne procedura o odbijaniu takich przelewów, a więc o konieczności odesłania pieniędzy tam, skąd przybyły. Ma to na celu zabezpieczyć się przed groźbą uczestnictwa w przestępczych transakcjach.

Podobny problem może nas spotkać chociażby w sytuacji, w której płacimy za coś przelewem, a następnie korzystamy z ustawowego terminu na zwrot zakupionej rzeczy, albo wtedy, gdy się zwyczajnie pomylimy (dużo opisujemy takich przypadków). Niektóre sklepy i ludzie nie będą chciały wysłać pieniędzy na inny numer konta (szczególnie litewski).

W przypadku pana Adama pieniądze udało się odzyskać, ale procedura trwała ponad dwa tygodnie. Kwota była poważna, co na pewno wygenerowało u niego sporo stresu. Czytelnik zwraca też uwagę na brak wiedzy pracowników banku Santander Consumer, którzy przez dwa tygodnie odmawiali współpracy i odsyłali do Revoluta. Czyżby nie wiedzieli, że przy przelewach międzynarodowych pośredniczą banki korespondenci?

Ostatecznie ktoś się w banku zreflektował i poinformował pana Adama o możliwości wysłania tego przelewu, który udało im się odzyskać, na jego konto w innym banku. Historia zakończyła się szczęśliwie, ale to nie ostatni problem z przelewami z Revoluta, który do mnie trafił.

Korporacja kontra korporacja

Napisał do mnie też pan Tomasz, który próbował wpłacić 4000 zł z Revoluta do PayPala. Wystąpiła podobna sytuacja: błąd w danych, odbicie przelewu przez PayPal, zaginięcie środków w banku, który pełni rolę korespondenta. PayPal czasem gubi pieniądze naszych czytelników, więc w pierwszej chwili myślałem, że tu było podobnie. W tym przypadku jednak, jak udało mi się dowiedzieć, PayPal faktycznie odesłał te pieniądze.

Niestety PayPal to korporacja jeszcze bardziej zasadnicza niż polskie banki i panu Tomaszowi nie udało się ich skłonić do odzyskania tego przelewu i przesłania go na inne konto lub zdeponowania na jego rachunku PayPal. Zapytałem w PayPalu, czy mają taką procedurę, że muszą odsyłać błędne przelewy na konto, z którego przyszły i otrzymałem potwierdzenie:

„Jeśli doładowanie konta PayPal się nie powiedzie, pieniądze zwracane są na rachunek bankowy, z którego zainicjowano przelew”.

Poprosiłem jednak w imieniu czytelnika o pomoc, bo nie powinno przecież być tak, że pieniądze będą wiecznie tkwić w banku, który pełni funkcję korespondenta (i który się z nich jakoś specjalnie nie cieszy). Dostałem zapewnienie, że zajmą się tematem, a więc sprawa nie jest całkiem bez wyjścia. Obecnie czekamy z panem Tomaszem na pozytywne zakończenie historii.

Jak widzicie, problemów z przelewami z Revoluta może być więcej i bardzo możliwe, że to nie jest ostatni zaginiony przelew Revoluta, który opisuję. Nie pozostaje mi nic innego, jak doradzić Wam, abyście uważali, wykonując przelewy wychodzące z Revoluta. Szczególnie takie, które z jakiegoś powodu mogą do Was powrócić.

Może się okazać, że będziecie musieli poświęcić sporo czasu, aby odnaleźć zaginiony przelew, chociaż to nie tylko Revolut jest winny tej sytuacji (a w zasadzie bardziej można się przyczepić do tych, co odbijają przelew i nie chcą potem pomóc w jego znalezieniu niż do samego Revoluta, który po prostu nie oferuje polskich IBAN-ów).

A jeżeli już wykonaliście taki przelew i ktoś Wam go zwrócił bez konsultacji z Wami (nie ważne, czy to osoba fizyczna czy firma), i ten przelew do Was nie dotarł, to musicie się skontaktować ze zwracającym, bo prawdopodobnie przelew utknął w banku, który pełni rolę banku-korespondenta.

W takiej sytuacji tylko zwracający może zadziałać i będzie musiał poprosić swój bank o cofnięcie tego przelewu i wysłanie go ponownie już na poprawny, wskazany przez Was, numer konta. Z osobami fizycznymi nie powinno być problemu, ale z korporacjami będzie trudniej. Jeśli pojawią się komplikacje, to piszcie do nas, a będziemy interweniować, bo nie lubimy, gdy pieniądze giną.

Czytaj też: Karta wielowalutowa: mBank, Alior, PKO i inne: jak działają i która jest najlepsza

Zdjęcie główne: Sophie Dupau i geralt