Prezes Orlenu Daniel Obajtek marzy o stworzeniu z paliwowej firmy multienergetycznego czempiona. Po przejęciu koncernu Energa kolejnymi krokami ma być przejęcie Grupy Lotos i gazowego koncernu PGNiG (w obu firmach największym udziałowcem jest państwo). W przypadku pierwszej z tych transakcji warunkiem antymonopolowym jest pozbycie się części aktywów Lotosu. Prezes Obajtek właśnie ogłosił, kto będzie nabywcą w ramach tej „prywatyzacji”. Udziały w rafinerii Lotos odkupią Saudyjczycy, a stacje benzynowe – Węgrzy. Na osłodę Orlen przejmie 200 stacji MOL, głównie na Węgrzech. Czy ta operacja ma sens? Jak to może wpłynąć na ceny na stacjach paliw?

Plany przejęcia Lotosu przez Orlen przypominają brazylijską telenowelę. Transakcja, która miała być szybka i nieskomplikowana (zarówno Orlen, jak i Lotos są „państwowe”, czyli wiodące pakiety udziałów kontroluje Ministerstwo Aktywów Państwowych), ciągnie się już cztery lata. Ale chyba powoli zbliża się do końca. Orlen z wielką pompą ogłosił, że jest już o krok od uzyskania zgody Komisji Europejskiej na przejęcie Lotosu. W tym celu sprzeda sporą jego część dwóm konkurencyjnym firmom – saudyjskiemu Saudi Aramco oraz węgierskiemu MOL-owi,

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Orlen dogadał się z MOL-em i Saudyjczykami. I Lotos w plasterkach

Przejęcie Lotosu przez Orlen to pochodna wielkiego planu Zjednoczonej Prawicy na konsolidację polskiego sektora naftowego. Zdaniem rządzących Europa Środkowa powinna mieć koncern na miarę polskich ambicji regionalnych. Może nie taki, jak Shell czy BP (firmy te mają przychody liczone w setkach miliardów dolarów, Orlen – 100 mld, ale złotych), ale mogący rywalizować z mniejszymi graczami takimi jak włoski Agip czy hiszpański Repsol.

Komisja Europejska w lipcu 2020 r. dała zgodę na połączenie Orlenu i Lotosu, ale pod warunkiem, że Lotos zostanie podzielony na kawałki i w sporej części wyprzedany. „Dzięki czemu połączenie nie spowoduje wzrostu cen paliw, ani zmniejszenia wyboru paliw i produktów powiązanych dla przedsiębiorstw i konsumentów w Polsce i Czechach”.

Choć już teraz Orlen i Lotos są w jednej „grupie właścicielskiej” zarządzanej przez ministra aktywów państwowych, to – zdaniem analityków, z którymi rozmawialiśmy – wciąż ze sobą konkurują. A gdy się połączą, to konkurencja się obniży. Orlen długo myślał co z tym zrobić, aż wreszcie ogłosił, że – zgodnie z oczekiwaniami Komisji Europejskiej:

>>> Lotos sprzeda za 600 mln dol. aż 417 stacji z prawie 500 posiadanych (w tym najbardziej rentowne stacje przy autostradach) na rzecz węgierskiej grupy MOL, która jest kontrolowana przez węgierskie państwo. To nawet więcej niż oczekiwała Komisja Europejska (żądała, by Lotos sprzedał przed połączeniem się z Orlenem minimum 389 stacji). W ramach umowy Orlen przejmie za 259 mln dol. 185 stacji MOL na Węgrzech i w kilku innych krajach (w tym 100 stacji MOL na Węgrzech i 50 na Słowacji). MOL zobowiązał się, że przez następnych 8 lat będzie kupował paliwa do polskich stacji od Orlenu.

>>> Lotos sprzeda 30% udziałów w swojej rafinerii w Gdańsku i udostępni jedną trzecią jej mocy produkcyjnych oraz terminal do przepompowywania paliw ze statków na rzecz saudyjskiego koncernu Saudi Aramco. To – podobnie jak MOL – państwowa firma, tyle że kontrolowana przez Królestwo Arabii Saudyjskiej. To nietypowy inwestor. Saudi Aramco nie jest obecny w naszym regionie, nie ma rafinerii w Europie (choć, jak podaje Reuters, jej spółka zależna Motiva Enterprises ma jedną z największych rafinerii ropy w USA). Korzenie firmy sięgają lat 30. gdy Amerykanie dostali zgodę na poszukiwanie i wydobywanie ropy w Arabii Saudyjskiej. Dziś Saudi Aramco jest największym producentem ropy na świecie, ma też jej największe rezerwy. W ramach umowy Orlen będzie też kupował ropę naftową od Saudyjczyków.

>>> Lotos sprzeda część produkcji asfaltu i składy paliw firmie Unimot Investments (to właściciel m.in. sieci stacji Avia, notowana na warszawskiej giełdzie spółka rodzinna, kontrolowana przez Adama Sikorskiego).

>>>Lotos sprzeda Saudi Aramco dział hurtowej sprzedaży paliw Lotosu oraz udziały Lotosu w spółce z brytyjskim koncernem BP, która sprzedaje paliwa lotnicze.

Czy takie rozwiązanie jest zaskoczeniem? Cóż, rozmowy w sprawie sprzedaży aktywów Lotosu były prowadzone praktycznie z każdym dużym i obecnym w Polsce inwestorem naftowym. Najgłośniej chęć zakupu stacji Lotos wyrażała należąca do Kanadyjczyków sieć Circle K (dawniej Statoil). Ostatecznie wyścig wygrali Węgrzy. Na decyzję wpływ mogła mieć polityka. W końcu premier Węgier Victor Orban to sprzymierzeniec polskiego rządu.

Czy fuzja z Lotosem to dla Orlenu „kamień milowy” czy tylko projekt polityczny?

Ale czy MOL to aby na pewno dobry wybór? „Wewnętrzna opozycja” w Zjednoczonej Prawicy, w osobie posła Janusza Kowalskiego (byłego wiceministra aktywów państwowych) już mówi, że to wyprzedawanie majątku narodowego. Ale to niejedyny zarzut. MOL co prawda jest nieobecny na polskim rynku (więc oddanie mu sieci stacji nie zagrozi pozycji Orlenu), ale z drugiej strony może to być decyzja, która tylnymi drzwiami wprowadzi do Polski niechciany kapitał np. rosyjski.

Trudno o gwarancję, że za rok albo dwa MOL czy Saudi Aramco nie zdecydują się sprzedać aktywów przejętych od Lotosu innej firmie, na przykład rosyjskiej. To się już działo w przeszłości, np. Rosjanie mieli już 21% akcji MOL, które kupili od austriackiej firmy OMV. Dopiero w 2011 r. Węgrzy wykupili udziały w MOL od Rosjan. Moskiewski duch unosi się nad gdańską rafinerią od lat (choćby dlatego, że tuż obok jest obwód Kaliningradzki). W 2001 roku Rosjanie byli o włos od przejęcie Lotosu.

W reakcji na informację o bliższym końcu walki o przejęciu Lotosu (czy też raczej tych jego aktywów, które nie muszą zostać przed tą transakcją sprzedane) kurs Orlenu nieco spadł, aczkolwiek minimalnie. Inwestorzy nie wpadli z powodu interesów zrobionych przez prezesa Obajtka w ekstazę, ale i nie wystraszyli się najnowszych decyzji.

Niezbyt ciepła reakcja inwestorów na działania związane z fuzją Orlenu i Lotosu wynika z faktu, że korzyści wynikające z transakcji są dość mgliste. Orlen nie ma dziś własnych źródeł surowca, trudno go więc porównywać do BP, czy Shell. I to się nie zmieni, bo Lotos też nie jest firmą mającą własne pola naftowe, czy koncesje na wydobycie ropy.

Przejęcie części aktywów Lotosu ani nie spowoduje dla Orlenu radykalnie lepszego dostępu do ropy naftowej (prezes Obajtek przekonuje, że „duży może więcej”, więc będzie mógł kupować nieco taniej, ale analitycy mają wątpliwości co do skali tych oszczędności), ani nie spowoduje skokowego wzrostu skali działalności Orlenu. Lotos ma rocznie jedną trzecią przychodów Orlenu. Wartość rynkowa Orlenu to obecnie ok. 35 mld zł, Lotos jest wart 12 mld zł. Dla porównania: wartość rynkowa BP to 75 mld dol, a Shella – 166 mld dol.

Orlen, który dziś znajduje się mniej więcej w okolicach 45-50 miejsca w rankingach największych na świecie firm petrochemicznych pewnie awansuje o kilka miejsc, ale nie wskoczy do innej kategorii, a o europejskiej „ekstraklasie naftowej” będzie mógł nadal tylko pomarzyć. Nie uda się nawet przegonić austriackiego OMV, by wziąć palmę największej firmy energetycznej w Europie Środkowej (kapitalizacja rynkowa OMW to dziś 18 mld euro). Choć pod względem przychodów Orlen Austriaków przegonił (111 mld zł w porównaniu z 16 mld euro).

Saudi Aramco pomoże uniezależnić się od rosyjskiej ropy?

Należąca do Orlenu rafineria w Płocku przerabia 16,3 mln ton ropy rocznie. Jej konkurenci to rafinerie niemieckie leżące w byłym NRD – Schwed i Leuna – które przerabiają po 12 mln ton. Ta druga, leżąca 150 km od polskiej granicy, jest najnowocześniejszą niemiecką rafinerią. Rafineria Lotosu w Gdańsku przerabia ponad 10 mln ton. Łącznie potencjał dwóch polskich rafinerii – po uwzględnieniu konieczności oddania części możliwości przerobowych Saudyjczykom – wyniesie 22 mln ton ropy naftowej rocznie.

Oddanie części mocy produkcyjnych Saudyjczykom może oznaczać korzyść w postaci lepszego dostępu do arabskiej ropy. I pomóc Orlenowi uniezależnić się od rosyjskiego surowca. W marcu 2021 r. Orlen podpisał nową, dwuletnią umowę z Rosnieftem, która przewiduje dostawy 3,6 mln ton ropy rocznie. Dotychczas Orlen zamawiał od Rosnieftu to 5,4-6,6 mln ton.

„Wejście Saudi Aramco do Polski to nowość na rynku europejskim – ale także wpisująca się w strategię Orlenu, związaną z dywersyfikacją kierunków zaopatrzenia w ropę. Wydaje się, że dodatkową korzyścią może być skorzystanie ze współpracy z Saudi Aramco np. w zakresie doświadczeń w petrochemii. Dla Saudi Aramco to może być ważny przyczółek w części Europy, która nie była w tak znaczącym stopniu zaopatrywana w ropę bliskowschodnią, natomiast sprzedaż części udziałów, nie zaś całości powoduje, że Orlen także będzie mieć korzyści z funkcjonowania gdańskiej rafinerii”

– komentuje dr Jakub Bogucki, analityk rynku paliw w e-Petrol.pl. W 2019 r. Orlen obniżył import ropy rosyjskiej do 50% surowca potrzebnego dla swoich rafinerii. W 2020 r. udział ropy Urals w przerobie rafinerii płockiej wynosił ok. 60%. Orlen pracuje nad tym, żeby z Rosji „zasysać” możliwie jak najmniej ropy naftowej, bo dla Rosjan ropa i gaz nie są komercyjnymi towarami, lecz narzędziem nacisku politycznego.

Rafinerie Orlenu dziś są zaopatrywane w ropę w ramach kontraktów długoterminowych z Arabii Saudyjskiej, Rosji oraz w ramach niewielkich dostaw bieżących m.in. z Morza Północnego, z Angoli oraz z Nigerii. Orlen podpisał w 2021 r. pierwszy kontrakt z Exxon Mobil na dostarczenie ok. 1 mln ton amerykańskiej ropy w ciągu roku.

MOL przejmie stacje Lotos, ale co to dla nas oznacza?

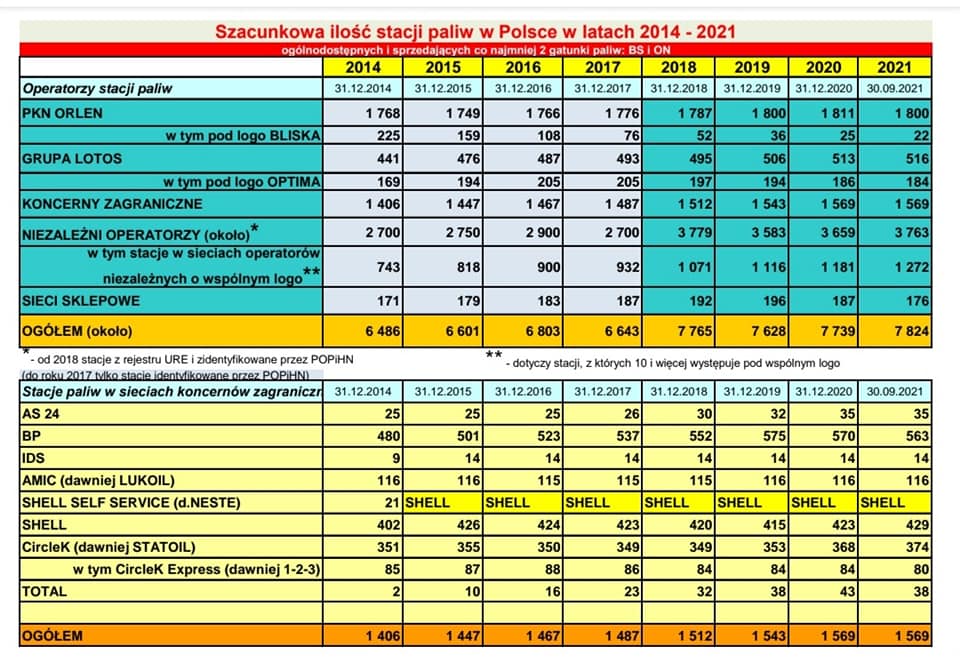

A jak zmieni się sytuacja na rynku stacji paliw? Lotos ma prawie 500 stacji, które trafią w większości do MOL. Orlen w naszym regionie Europy dysponuje siecią 2800 stacji paliw, co daje mu 16,5% udziału w rynkach polskim, niemieckim, czeskim i litewskim. W Polsce Orlen ma 1800 stacji (dane na koniec września), co daje mu 34,4% udziału w rynku.

Druga w kolejności sieć BP ma jedynie 563 stacji. To oznacza, że MOL – po przejęciu 410 stacji – wskoczy od razu na trzecie miejsce pod względem liczby stacji wśród zagranicznych koncernów (po BP i Shellu) i będzie miał o kilkadziesiąt stacji więcej niż Circle K. To oznacza dla MOL-a całkiem przyjemne możliwości zarabiania pieniędzy na nowym, dużym rynku.

Choć koncerny paliwowe narzekają na wysokie ceny ropy, to producenci ropy, rafinerie i właściciele stacji paliw w minionym roku zanotowały rekordowe zyski. Orlen zarobił po trzech kwartałach rekordowe 7 mld zł.

Choć moc rafinerii w Gdańsku zostanie „okrojona” o 30%, to i tak Orlenowi zostają moce przerobowe na poziomie 7 mln ton ropy rocznie, co umocni go w regionie. Liczba przejmowanych stacji nie będzie aż tak duża, ale Orlen i tak dystansuje rywali, jeśli chodzi o stacje benzynowe. Nie wydaje się, by utrata 400 dobrze zlokalizowanych stacji mogła go zaboleć (część z nich jest w pobliżu stacji Orlenu, więc i tak trzeba by je sprzedać „na sztuki”). Lokalizacje Lotosu częściowo dublują się ze starymi „CPN-ami”.

Jednak jeśli chodzi o rywalizację regionalną, to Orlen daje węgierskiemu konkurentowi duże fory. MOL ma prawie 2000 stacji pod sześcioma markami w ośmiu krajach, w tym u naszych południowych sąsiadów. Polska to była biała plama na mapie biznesu MOL. Teraz węgierski koncern wejdzie do polskiej paliwowej pierwszej ligi, ale i stanie się znacznie silniejszy w regionie. W ramach transakcji wymiennej Orlen przejmie ponad 100 stacji na Węgrzech, ale to MOL-owi raczej nie zaszkodzi.

Jednak analitycy rynku paliw zwracają uwagę na to, że Orlen dużo więcej zyska wchodząc ze swoim biznesem na Węgry, niż ryzykuje wpuszczając stacje MOL do Polski. To ryzyko polega głównie na tym, że MOL, mając dostęp do rosyjskiej ropy naftowej po być może lepszych cenach, niż Orlen, może próbować podebrać polskiemu koncernowi część klientów biznesowych. A korzyści?

„MOL był rozpatrywany jako naturalny kandydat do przejęcia stacji Lotosu. Jego pozycja na rynkach zagranicznych pozwala – w ramach transakcji wiązanej – na wzbogacenie sieci Orlen poza Polską, co od lat jest celem naszego koncernu. Orlen jest obecny na Litwie, w Niemczech, Czechach czy Słowacji, a kierunek węgierski jest nowym rynkiem. Przy skali obecności Orlen na polskim rynku detalicznym MOL nie będzie raczej „problemem” dla polskiego koncernu, zwłaszcza że warunkowa umowa z Węgrami zawiera zapisy o kupowaniu paliwa z Orlenu na okres do ośmiu lat. Orlen pośrednio zyskuje więc możliwości rozszerzenia oferty stacyjnej poza Polską, jednocześnie zyskując odbiorcę paliw w Polsce, co można uznać za korzystne rozwiązanie – i chyba najlepsze z możliwych w sytuacji narzuconej przez Komisję Europejską”

– mówi dr Jakub Bogucki z e-Petrol.pl. Orlen być może zafundował sobie jakiś kłopot w walce o dominację w regionie, ale z punktu widzenia klientów ważniejsze jest, czy po zmianie szyldów na 400 stacjach z Lotos na MOL będzie taniej (zakładając, że będzie zmiana szyldu, bo MOL w niektórych krajach działa pod lokalnymi brandami)?

To zależy u kogo MOL będzie się zaopatrywał w surowiec oprócz Orlenu (u którego musi to robić, zgodnie z umową, jeszcze przez 8 lat). Z danych „Świata paliw” wynika, że najtańsze paliwo (nie licząc stacji przy marketach) jest na niezależnych stacjach, które dużą część paliw importują, np. Moya, Avia (czyli grupa Unimor), Huzar czy Grupa Pieprzyk. Okazuje się, że paliwo importowane jest tańsze niż to rafinowane na miejscu, czyli w Polsce (kupowane np. z rafinerii Orlenu).

Orlen chce być jeszcze bardziej „niepaliwowy”? Co nam mówi nowa „unia personalna” w GTC?

Poza Energą i częścią Lotosu Orlen może przejąć PGNiG. Ta transakcja jest w toku. Oprócz tego Orlen rozwija sieć własnych automatów paczkowych, ma sieć kiosków Ruch oraz przejął sieć regionalnych gazet od Polska Press. Ale na rynku pojawiła się też inne zaskakująca informacja.

Prezes Orlenu Daniel Obajtek trafił 31 grudnia 2021 r. do rady nadzorczej spółki GTC, notowanego na warszawskiej giełdzie spółki budującej i zarządzającej biurowcami i galeriami handlowymi. To niecodzienna informacja, bo rzadko się zdarza, by prezes największej spółki paliwowej w regionie był jednocześnie członkiem rady nadzorczej innej dużej spółki, która nie jest kontrolowana przez państwo.

GTC ma węgierskie korzenie. Większościowym udziałowcem GTC Dutch Holdings, czyli właściciela giełdowej spółki GTC, jest od kwietnia 2020 r. Optimum Ventures Magantokelap, fundusz kontrolowany pośrednio przez węgierski bank narodowy.

GTC to prężnie rozwijający się deweloper, który jednak dużo mocniej jest osadzony w budowaniu biur niż galerii. GTC wybudowało i sprzedało Galerię Mokotów, a obecnie jest w posiadaniu Galerii Północnej w Warszawie, Galerii Jurajskiej w Częstochowie i planuje budowę galerii „Zielone Tarasy” w miasteczku Wilanów (choć mieszkańcy oprotestowali skalę i projekt inwestycji, a radni nie kwapią się do uchwalenia planu zagospodarowania).

GTC w 2020 r., głównie z powodu lockdownów i zarządzonego przez państwo dotowania sieci sklepów znajdujących się w galeriach, miała ponad 300 mln zł straty. W poprzednich latach po 300-500 mln zł zysku. W trzecim kwartale 2021 r. miała 51 mln zł zysku netto.

Gdy spojrzy się na ostatnie transakcje Orlenu i strategiczne plany na przyszłość, czyli mocny rozwój detalicznej oferty handlowej (Orlen tworzy sieć sklepów „Orlen w Ruchu”, które formatem przypominają Żabki), na usta ciśnie się pytanie, czy zainteresowanie prezesa Orlenu nadzorowaniem GTC nie ma drugiego dna. Czyżby chodziło o budowę państwowej sieci handlowej? O tym, że rządzący marzyli o stworzeniu państwowej sieci sklepów pisaliśmy już na „Subiektywnie o finansach”.

Galerie handlowe nie mają w ostatnich latach dobrej passy. Z powodu pandemii i lockdownów spadła liczba klientów. Według Polskiej Rady Centrów Handlowych (PRCH) poziom obrotów w centrach handlowych od maja do października 2021 r. osiągał wartości podobne lub wyższe w stosunku do danych z 2019 r., czyli sprzed pandemii, ale jeśli chodzi o odwiedzalność, to klienci nie wrócili na zakupy tak licznie jak przed pandemią (frekwencja spadła o 5-12%).

Ale galerie handlowe coraz mniej są… handlowe, bo ludzie wolą kupować w internecie. Stają się bardziej miejscem spędzania czasu, rozrywki. To miejsca, gdzie można miło spędzić czas w kinie, sali zabaw i coś tanio zjeść.

Nawet gdyby Orlen przejął od Węgrów właściciela kilku galerii handlowych – lub wszedł w sojusz z GTC – to nie zatrzęsie polskim rynkiem handlowym. W Polsce mamy prawie 400 mniejszych lub większych galerii handlowych. Ale to mógłby być przyczółek dla Orlenu do zajęcia pozycji w branży handlowej. Tyle, że to trudny i kapitałochłonny kawałek chleba. A głównym zarzutem do prezesa Orlenu jest ostatnio to, że wykonuje nieskoordynowane ruchy biznesowe, rozrzucając potrzebny kapitał na prawo i lewo, bez pomysłu.

źródło zdjęcia: mat. prasowe