Najwyższa od ponad 20 lat inflacja sprawia, że rządzący Polską politycy – i szefostwo Narodowego Banku Polskiego – stoją przed diabelskim wyborem: podwyższać ostro stopy procentowe i boleśnie chłodzić gospodarkę czy zaakceptować wysoką inflację i pogodzić się z drastycznym obniżeniem wartości polskiej waluty. Obie opcje są złe

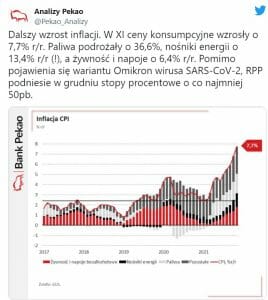

Inflacja osiągnęła właśnie (na koniec listopada) 7,7%. Część analityków uważa, że w grudniu przekroczy 8%, choć to zależy od pandemii (czy będą wprowadzone ograniczenia) oraz od cen ropy naftowej.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Tak wysoka inflacja oczywiście oznacza dwie rzeczy: spadek realnej wartości naszych depozytów w bankach (w skali miesiąca każde ulokowane w banku 10 000 zł traci na wartości 65 zł swej wartości nabywczej) oraz spadek realnej wartości wynagrodzeń wszystkich tych, którzy nie dostali adekwatnej do sytuacji podwyżki pensji.

Czytaj też: Inflacja szaleję. Po jaką podwyżkę wynagrodzenia iść do szefa? Liczę! (subiektywnieofinansach.pl)

Czy rząd i NBP chcą pokonać wysoką inflację? Na razie na to nie wygląda…

Nie jest tajemnicą, że Rada Polityki Pieniężnej zaspała i straciła szansę na obniżenie inflacji w tym i przyszłym roku. Źródło jej błędów obnażają wykresy, o których opowiadam w najnowszym wideokomentarzu:

Podwyżki stóp procentowych z 0,1% do 1,25% okazały się o co najmniej pół roku spóźnione i niewystarczające. Zobaczymy jaka będzie decyzja Rady Polityki Pieniężnej w grudniu – o ile pójdą w górę stopy procentowe?

Do roboty musiał się wziąć rząd i ogłosił Tarczę Antyinflacyjną. Jest ona antyinflacyjna tylko częściowo – w tej części, która obniża państwowe narzuty na ceny benzyny, prądu i gazu. W drugiej części – jednorazowego „zasiłku” od 400 zł do 850 zł dla jednej trzeciej gospodarstw domowych – raczej z inflacją nie walczy.

Czytaj więcej o tym: Tarcza antyinflacyjna od rządu, czyli absurd goni absurd (subiektywnieofinansach.pl)

Niestety, pozostałe aspekty działalności rządu też wzmacniają inflację (podwyżka podatków w ramach „Polskiego Ładu”, waloryzacja emerytur, wzrost płacy minimalnej). Na duży spadek inflacji nie ma więc co liczyć, choć zawsze jest szansa, że potanieje ropa naftowa (a jej wysokie ceny stworzyły dodatkowe pole dla wzrostu inflacji).

Czytaj też: Wysoka inflacja? Pięć pytań, które dręczą czytelników. Odpowiadam! (subiektywnieofinansach.pl)

S&P broni prezesa NBP. A ten sam strzela sobie samobóje

Główny analityk S&P Global Ratings na nasz region Europy, Karen Vartapetov, jest przekonany, że Rada Polityki Pieniężnej będzie nadal podnosiła stopy procentowe.

„Polska pod względem inflacji nie jest unikalna, wysoka inflacja jest widoczna w całej Europie, a szczególnie w krajach ’emerging Europe’. Władze monetarne w krajach tego regionu próbują znaleźć 'fine line’ pomiędzy utrzymywaniem oczekiwań inflacyjnych pod kontrolną, a wspieraniem ożywienia gospodarki. To jest bardzo trudna sytuacja

– napisał Vartapetov. I stanął w obronie prezesa NBP Adama Glapińskiego:

„NBP rozpoczął podnoszenie stóp procentowych. Można dyskutować czy ta odpowiedź była spóźniona czy nie, ale sytuacja jest tak unikalna i niepewna, że jest trudno ocenić właściwy czas na zacieśnianie polityki pieniężnej„

Niestety, Adam Glapiński sam sobie nie pomaga, ostatnio hitem internetu są jego wynurzenia z wywiadów dla prasy prawicowej, w których opowiada że źli ludzie chcą go zniszczyć, bo on chce wesprzeć armię. Chodzi o to, że zysk NBP ma być przeznaczony na finansowanie rozbudowy armii planowanej przez Jarosława Kaczyńskiego.

O tym, czy bank centralny zasługuje choćby częściowo na komplementy, przekonamy się po grudniowym posiedzeniu Rady Polityki Pieniężnej, która będzie decydowała o kolejnej podwyżce stóp procentowych.

Barometrem jakości działań NBP będzie jedna prosta rzecz – zachowanie kursu złotego. To, że był on w ostatnich miesiącach najniższy od wielu lat, było „zasługą” właśnie wzrostu inflacji i utrzymywania przez NBP zbyt niskich stóp procentowych. To spowodowało mniejszą opłacalność inwestowania w polskie obligacje i brak wiary w to, że inflację ktoś w Polsce próbuje okiełznać.

Czytaj więcej o krachu złotego: Kurs franka doszedł do 4,40 zł, euro i dolar blisko szczytów. Co się dzieje? (subiektywnieofinansach.pl)

Dwie drogi do pokonania inflacji. Obie złe. Którą wybierze rząd i NBP?

Rząd i bank centralny mają przed sobą dwie drogi, obie są niestety złe. Pierwsza to srogie podwyżki stóp procentowych. Dopiero w sytuacji, gdy sięgną one 3,5-4%, zaś jednocześnie inflacja spadnie do 5-6%, możemy liczyć na wzrost atrakcyjności oszczędzania w Polsce (i spadku atrakcyjności wydawania pieniędzy, w tym na kredyt).

Zobacz też wideofelieton, w którym prześwietlam plusy i minusy Tarczy Antyinflacyjnej;

Tyle, że wzrost stóp procentowych oznacza jednocześnie wzrost bezrobocia, konieczność zaciskania pasa (ograniczenie wydatków socjalnych państwa) i większą liczbę osób wpadających w pętlę długów. Druga droga to zaakceptowanie wysokiej inflacji, utrzymywanie niskich stóp procentowych i… dopuszczenie do dalszego osłabiania się polskiej waluty (czyli podążanie tą drogą, którą rządzący szli do tej pory).

Wybór tej drogi też będzie zły. Utrzymamy wyższy wzrost gospodarczy (tani kredyt nadal będzie „oliwił” gospodarkę), ale spadek wartości złotego – jako nieuchronny skutek nieatrakcyjności inwestowania w Polsce – spowoduje spadek wartości realnej naszych pensji i oszczędności.

Wszystko, co sprowadzamy z zagranicy – a jest to większość cennych rzeczy w naszych mieszkaniach (elektronika) i w garażach (samochody) – będzie po prostu dużo droższe i mniej dostępne. A na wakacje za granicą będzie stać nielicznych.

Czytaj też: Drogi frank? Wysokie raty kredytów frankowych? Może to… dobra wieść? (subiektywnieofinansach.pl)

Czytaj też: Konto oszczędnościowe w euro. Oprocentowane. Nowy teaser Revoluta (subiektywnieofinansach.pl)

Jest to więc diabelski wybór: czy bardziej mają zbiednieć ci, którzy mają kredyt, czy też wszyscy (ze szczególnym uwzględnieniem posiadaczy oszczędności). Sądząc po ostatnich wypowiedział prezesa NBP, który uważa, że to jego chęć pomocy w rozbudowie armii polskiej ściąga krytykę, można by przyjąć założenie, że będzie wolał zniszczyć wartość złotego, niż podwyższać stopy procentowe (bo zniszczenie złotego oznacza papierowy zysk dla NBP, który może iść na armię).

Ci, którzy mają oszczędności, w drugim scenariuszu mogą się jeszcze jakoś próbować ratować, poprzez ulokowanie tych oszczędności w „aktywa globalne”, takie jak np. złoto, czy akcje zagranicznych koncernów, których ceny są wyrażone w „twardej walucie”.

Kupiłeś nieruchomość, żeby pokonać wysoką inflację? Możesz na tym przegrać

Niektórzy twierdzą, że takim „aktywem globalnym” są nieruchomości. Sporo osób kupiło mieszkanie właśnie po to, żeby pokonać inflację. Pożyjemy, zobaczymy, ale obawiam się, ze nie jest to prawda. Owszem, czynsze najmu nieruchomości często bywają wyrażone w euro, ale popyt na nieruchomości – których nie można przenieść na drugi koniec świata – jest uzależniony jednak od tego, co się dzieje w kraju, w tym od kosztów kredytu.

Przyjmując takie założenie łatwo dojść do wniosku, że ci, którzy zainwestowali pieniądze w nieruchomości, by uchronić się przed inflacją, mogą znaleźć się na straconej pozycji. Niezależnie bowiem od tego, czy rządzący wybiorą drogę podwyższania stóp procentowych czy też osłabienia kursu złotego – realna wartość nieruchomości spadnie:

>>> w przypadku wzrostu stóp procentowych spadnie popyt na nieruchomości (bardzo silnie uzależniony od ceny i dostępności pieniądza kredytowego) i ich ceny spadną;

>>> w przypadku osłabienia złotego ceny nieruchomości się nie zmienią, ale spadnie ich realna wartość wyrażona w walutach międzynarodowych.

Kto uwierzył, że tylko nieruchomość ochroni wartość nabywczą jego majątku – może w niedalekiej przyszłości zapłakać. Nieruchomości są w dłuższym terminie antyinflacyjne, ale w obecnej sytuacji wcale nie musi się to sprawdzić. Dużo lepiej mogą wyjść – jeśli chodzi o ochronę swoich oszczędności – na walce z inflacją ci, którzy kupili sobie obligacje z oprocentowaniem odnoszącym się do inflacji, akcje największych koncernów wypłacających dywidendę, czy choćby złotą monetę. Więcej o tym jak pokonać wysoką inflację jest pod tym linkiem.

Zobacz też wideofelieton o tym czy warto teraz kupować mieszkanie:

—————————–

„Finansowe sensacje tygodnia”: posłuchaj nowego odcinka naszego podcastu!

W tym odcinku „Finansowych sensacji tygodnia” wracamy do tematów ubezpieczeń, w tym komunikacyjnych, które wzbudzają dziś najwięcej kontrowersji. A konkretnie – rozmawiamy o tym, ile powinna kosztować naprawa samochodu. I o co tak naprawdę idzie spór pomiędzy warsztatami samochodowymi, a największą firmą ubezpieczeniową PZU. Poza tym zastanawiamy się, czy ubezpieczenia samochodów zdrożeją, czy pandemiczne konsekwencje gospodarcze zachęcą Polaków do kupowania polis autocasco, czy nadchodzi czas ubezpieczeń wycenianych przez sztuczną inteligencję i z ceną indywidualnie dostosowaną do profilu konkretnego klienta? Naszym gościem jest Grzegorz Goluch, prezes PZU Pomoc, czyli firmy organizującej kierowcom wsparcie m.in. wtedy, gdy nastąpi „dzwon”. Podcast jest pod tym linkiem, jak również na Spotify (tu jest w dziesiątce najpopularniejszych podcastów newsowych), Google Podcast, Apple Podcast i na kilku innych platformach podcastowych.

zdjęcie tytułowe: Alexas Fotos/Pixabay