Już ok. 2,5 mln ludzi pomnaża swoje oszczędności z myślą o emeryturze za pośrednictwem PPK, czyli pracowniczych programów kapitałowych. Ale jeśli jeszcze nie jesteś wśród nich, to znaczy, że nie przekonały Cię twarde liczby na temat tego sposobu oszczędzania (czyli nie zachwyciły Cię wyniki PPK?). Dlatego pogadałem z kilkoma uczestnikami PPK i zapytałem: „co Wam, ludzie, strzeliło do głowy, żeby się nie wypisać?”. Warto posłuchać

Pamiętacie jeszcze PPK? To ten program oszczędzania na dodatkową emeryturę, do którego zostali zapisani automatycznie wszyscy etatowi pracownicy – najpierw dużych firm, a potem tych mniejszych. A ostatnio – także urzędów, szkół i szpitali. Docelowo miał objąć 11 mln pracowników.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Większość z tych, którzy zostali zapisali, od razu złożyła deklarację „ucieczki”. Jedni dlatego, że nie chcieli oddawać 2% wynagrodzenia na coś tak abstrakcyjnego jak inwestowanie na emeryturę. Inni wypisali się na złość, bo nic tak Polaka nie wkurza jak automatyczne zapisywanie go do czegokolwiek. Jeszcze inni uciekli, bo nie ufają państwu, a PPK był firmowany przez premiera Mateusza Morawieckiego.

Większość tych, którzy mogli uczestniczyć w PPK, nie zdecydowała się na to uczestnictwo. Na koniec pierwszego półrocza 2021 r. w PPK było mniej więcej 2,3 mln pracowników. Biorąc pod uwagę, że wraz z nowymi pracownikami, wkraczającymi na rynek pracy, liczba uczestników PPK może rosnąć, można przypuszczać, że teraz ta liczba wzrosła do 2,5 mln osób. Czy na tym zyskali?

Dwa lata i pierwsze wyniki PPK. Czy przekonają nieprzekonanych?

Minęły niedawno dwa lata istnienia PPK, więc o pierwsze podsumowania można się pokusić. Oczywiście bilans będzie dla każdego uczestnika inny, bo w zależności od wieku uczestnicy PPK trafiają do innych funduszy (o nieco innym składzie portfela inwestycji, tym bezpieczniejszym, im bliżej mają do emerytury), a wyniki funduszy zarządzanych przez poszczególne firmy też się od siebie różnią.

Ale jakieśtam średnie można wyliczyć. Przypomnę, że na oszczędności w PPK składają się wpłaty pracowników (2% pensji brutto, można ten limit dobrowolnie zwiększyć), dopłaty pracodawcy (1,5% pensji brutto, można zwiększyć) oraz wpłata państwa z podatków wszystkich Polaków (260 zł).

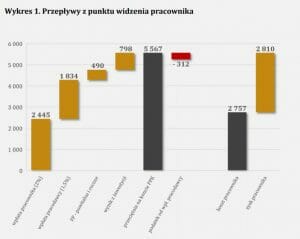

Z danych Instytutu Emerytalnego na koniec trzeciego kwartału 2021 r. wynika, że – uwzględniając wszystkie trzy źródła wpłat – średnia wartość rachunku uczestnika PPK wynosiła ok. 5570 zł.

Z tej kwoty mniej więcej połowa stanowiła pieniądze rzeczywiście odciągnięte z pensji pracownika, a druga połowa to część dopłacana przez pracodawcę, zyski wygenerowane przez fundusze oraz dopłata państwowa. Powtórzmy: z każdej włożonej do PPK złotówki pracownik po ponad półtora roku oszczędzania miał mniej więcej dwie złotówki. A pieniądze można w każdej chwili wycofać, płacąc pewne kary, ale mimo wszystko pozostając na plusie. Bilans takiej operacji obrazuje ten obrazek (wyliczenia: Instytut Emerytalny):

Byli wśród uczestników PPK tacy, którzy przez półtora roku pomnożyli pieniądze bardziej niż dwukrotnie, i tacy, którzy pomnożyli je trochę mniej niż dwukrotnie. Stopy zwrotu – w zależności od funduszu – wyniosły od 83% do 130%. To oznacza, że różnica w wartości zgromadzonych pieniędzy wynosi od 260 zł w przypadku osób mających niewiele do emerytury (czyli o tyle różnił się wynik, krążąc wokół średniej wartości 4200 zł) do 540 zł w przypadku najmłodszych pracowników (o tyle różniły się wyniki, krążąc wokół średniej wartości 4800 zł). Będąc w najbardziej kiepskim PPK, mamy więc o 10% pieniędzy mniej, niż będąc w najlepszym. Ale w dalszym ciągu mówimy o czymś, co pomnożyło pieniądze mniej więcej dwukrotnie.

Wyniki PPK: które fundusze najlepiej pomnażają pieniądze pracowników?

Które fundusze najlepiej pomnażały pieniądze pracowników? Pokazuje to poniższy wykres. Na pewno trochę szczęścia mieli ci pracownicy, którzy – wyborem swoich pracodawców – trafili do funduszy PPK zarządzanych przez firmę Uniqa, partnera cyklu edukacyjnego „Wyciskanie emerytury”.

Jak widzicie na poniższym wykresie (to dane dla wariantu funduszu PPK dla pracowników przechodzących na emeryturę ok. roku 2050), wyniki PPK Uniqa in plus odróżniają się od innych funduszy.

Jeśli nie jesteś w PPK zarządzanym przez firmę Uniqa, a chciałbyś/chciałabyś powierzyć część swoich oszczędności tej firmie, możesz to zrobić za pomocą programu „Tanie oszczędzanie” (zapraszam do skorzystania, ja też w nim jestem).

Wyliczenia dotyczące PPK to oczywiście suche liczby, które mają znaczenie dla osoby, która swoje uczestnictwo w programie uzależnia wyłącznie od opłacalności inwestycji. Ale nie ma się co oszukiwać, na większość osób, które wypisały się z PPK, te liczby nie działają. Pracownicy wypisywali się z innych powodów niż ściśle finansowe. I stosunkowo niewielu oparło się „modzie” na niebycie w PPK. Ale są tacy, co się oparli i zostali. Znalazłem dwie takie osoby i porozmawiałem z nimi, żeby się dowiedzieć, co im strzeliło do głowy, żeby się nie wypisywać z PPK wbrew opiniom większości znajomych czy rodzin. I czy dziś są zadowoleni z decyzji, którą podjęli, niejako idąc „pod prąd”.

„Gdyby były inne tego typu fundusze w Polsce, to może bym w nich oszczędzała”

Pani Justyna jest pracownikiem korporacji, zarobki powyżej średniej krajowej, z zawodu marketingowiec. Porozmawiałem z nią o jej decyzji o udziale w PPK. Czy z dzisiejszej perspektywy nie żałuje?

Zdecydowała się Pani zostać w PPK. Skąd czerpała Pani wiedzę o tym programie, skoro wyrobiła sobie pani jego pozytywny obraz?

Justyna: Miejsce, które zajmuję w firmie, niejako „wymusiło” na mnie nauczenie się tego, czym jest PPK i poznanie jego konstrukcji. Miałam więc dużo informacji „z pierwszej ręki”, byłam mniej podatna na różne plotki, pogłoski i wieści gminne, które krążyły po firmie i osłabiały zaufanie pracowników do PPK. Miałam wystarczająco dużo pewnych informacji o PPK, żeby podjąć świadomą decyzję o niewypisywaniu się z tego programu.

Chodziło o kasę? Wyszło Pani, że to się opłaci?

Justyna: W dużej części tak. Staram się oszczędzać, ale ciągle mi się wydaje, że powinnam odkładać więcej pieniędzy. Obawiam się, że na emeryturze nie będę miała ich tyle, żeby zapewnić sobie święty spokój. Nie liczę na ZUS. Skorzystałam więc z okazji, żeby zapewnić sobie jeszcze jeden strumyczek pieniędzy na przyszłość.

Gdzie Pani widzi główną zaletę PPK? Co Panią uwiodło w tym pomyśle na oszczędzanie?

Justyna: Najbardziej podoba mi się to, że nie widzę, że mi coś zabierają. Ten kawałek pensji po prostu znika i go w ogóle nie widzę. Podoba mi się systematyczność. Nie ma dużego jednorazowego wyrzeczenia tylko praktycznie niezauważalne kwoty, które się odkładają same na przyszłość. No i podoba mi się to, że do moich oszczędności dopłaca mi też firma.

Czy ma Pani inne produkty stricte inwestycyjne? Czy udział w PPK zachęcił Panią do samodzielnego inwestowania?

Justyna: Nie, raczej trzymam oszczędności w banku. Dlaczego? Po prostu czuję się mało komfortowo z niepewnością, której jest pełno przy inwestowaniu. Poza tym te wszystkie dywersyfikacje, konwersje… Kiedyś trochę próbowałam z funduszami inwestycyjnymi, ale akurat nie poszło najlepiej. Poza oszczędnościami w banku i poza PPK mam jeszcze IKE, ale też w ramach depozytu bankowego. W tym funduszu PPK podoba mi się też to, że on jest inny od wszystkich, jakoś bardziej do mnie dostosowany, bo zmienia sposób inwestowania w zależności od tego, ile czasu zostało mi do emerytury. To mi się podoba. Gdyby były inne tego typu fundusze w Polsce, to może bym w nich oszczędzała. Takich „normalnych” trochę się boję.

Często Pani sprawdza wyniki swoich inwestycji w PPK?

Justyna: Mniej więcej raz na dwa miesiące. Zawsze jest tam więcej pieniędzy, niż było poprzednio. Widzę tam, jaka część pieniędzy to moje wpłaty, ile dopłacił pracodawca, a ile państwo i jaka część to zysk wypracowany przez fundusz.

No dobra, a gdyby się okazało, że te fundusze przestały zarabiać, że ta część rachunku się zmniejsza, to wycofałaby się Pani z PPK?

Justyna: Nie. Sama myśl, że połowa pieniędzy nie pochodzi ode mnie, jest uspokajająca. Mam poczucie, że tę połowę dostaję w prezencie.

„Uspokajająca”? Bez jaj. Większość ludzi nie może spać po nocach, bo im się wydaje, że przyjdzie rząd i wszystko zabierze.

Justyna: Ja akurat nie boję się, że rząd może zabrać akurat pieniądze z PPK – może zabrać równie dobrze coś innego: nieruchomości, pieniądze z depozytów, podwyższyć podatki. Poza tym PPK to moja własność. Zarządza nią prywatna firma. Pieniądze są ulokowane na całym świecie. W każdej chwili mogę je zabrać.

Jaka była najdziwniejsza wymówka dotycząca nieuczestniczenia w PPK, jaką Pani słyszała?

Justyna: Kolega pracujący w fabryce mebli wystąpił z PPK, bo jakiś kolega przy obiedzie zrobił „analizę”, że to się nie opłaca. Robić analizę PPK przy obiedzie… mocna rzecz.

Wszystko fajnie, ale wie Pani, że z samego PPK to porządnej emerytury Pani mieć nie będzie?

Justyna: (śmiech) Ciągle myślę, że będę więcej zarabiać i wtedy odłożę. Chciałabym odkładać 10% pensji – to byłoby dla mnie OK i czułabym się komfortowo. Wiedziałabym, że jestem na dobrej drodze do świętego spokoju, jeśli chodzi o emeryturę.

„W każdym miesiącu podnoszę z ziemi darmową kasę. Nie rozumiem, dlaczego ludzie nie chcą dostawać pieniędzy w prezencie”

Pan Łukasz, pracownik urzędu w mieście średniej wielkości na Mazurach. Jako jedyny z swojej „firmie” nie wypisał się z PPK. Nie to, że „zapomniał się wypisać”. Po prostu się nie wypisał, bo nie chciał. Czy dzisiaj nie żałuje?

Znam dwa rodzaje uczestników PPK. Są ci, którzy zapomnieli się wypisać, i ci, którzy zostali „specjalnie”. Do której grupy Pan się zalicza?

Łukasz: To była świadoma decyzja. Zostałem, bo miałem przeczucie, że dobrze na tym wyjdę.

Dobrze wyjść na robieniu interesów z państwem? Odważne

Łukasz: Nie robię żadnych interesów z państwem. PPK to sprawa między mną i pracodawcą, państwa tam nie ma.

A OFE?

Łukasz: W porządku, z OFE pieniądze zniknęły, ale to nie była „kradzież”. Na ile się znam na rynku kapitałowym, to wydaje mi się, że pieniędzy z PPK nie byłoby łatwo ukraść.

Miał Pan nadzieję, że Pan dobrze na tym wyjdzie. I…

Łukasz: Zostałem i podtrzymuję, że to był dobry wybór – nie ma inwestycji, która dawałaby takie zyski

Skąd Pan to wie? Inwestuje Pan?

Łukasz: To mój dodatkowy worek z pieniędzmi „na później”. Mam zasadę, żeby mieć pieniądze w kilku miejscach. W PPK jestem dopiero od kwietnia, więc ten worek jest najlżejszy.

A te pozostałe worki?

Łukasz: Inwestuję trochę w akcje na giełdzie. Od kilkunastu lat. Mam długi horyzont – emerytalny. Zainwestowałem kasę, której nie będę musiał ruszyć przez 10-15 lat.

I jak idzie?

Łukasz: Trochę błędów popełniłem, m.in. uwierzyłem w spółki Skarbu Państwa. Ogólnie nie jestem stratny, nawet uwzględniając inflację. Poza tym mam jakieś pieniądze w banku no i nie wyszedłem z OFE – tam też jakieś drobne oszczędności mi zostały.

Gdyby miał Pan wybrać jedną cechę PPK, która najbardziej Pana przekonała, to co by to było?

Łukasz: Że dostaję za darmo pieniądze, więc zawsze jestem na plusie. W każdym miesiącu podnoszę z ziemi darmową kasę. Nie rozumiem, dlaczego ludzie nie chcą dostawać pieniędzy w prezencie.

Często Pan sprawdza stan konta w PPK?

Łukasz: Miałem sprawdzić wczoraj, ale zapomniałem. Teraz już nie sprawdzam często. Na początku logowałem się na konto i cieszyłem się jak dziecko z cukierka, teraz pewnie wejdę z ciekawości raz na dwa miesiące

Miał Pan w pracy jakieś rozmowy o PPK? Czy to były gorące rozmowy?

Łukasz: Były, ale nie intensywne ani gorące. Dla ludzi to nie jest ważny temat. Oprócz kilku kolegów z pracy, którzy się zastanawiali i się w końcu chyba wypisali, radziła się mnie szwagierka. I nawet się zdecydowała na to PPK po rozmowie ze mną. Chyba nie żałuje. Ostatnio podesłała mi artykuł na temat opłacalności inwestycji w PPK.

Posłuchaj podcastu „Finansowe sensacje tygodnia”. Nasz gość: Andrzej Nowak

Inflacja się rozpędza, akcje na światowych giełdach są drogie, na obligacjach prawie się nie zarabia, zbliżają się podwyżki stóp procentowych. Co w tej sytuacji robić z długoterminowymi oszczędnościami? Czy obecnie mamy dobry klimat do inwestowania w akcje? Czy warto brać pod uwagę polskie akcje jako część portfela długoterminowych inwestycji? Czy w polskie akcje lepiej inwestować poprzez ETF-y czy „po bożemu”, czyli za pośrednictwem funduszy inwestycyjnych? W które spółki inwestuje zarządzający jednego z najlepszych (ostatnio) funduszy w Polsce? W ramach „Finansowych sensacji tygodnia” rozmawiamy z Andrzejem Nowakiem z TFI UNIQA. Do posłuchania pod tym linkiem oraz na Spotify, Google Podcast, Apple Podcast i pięciu innych popularnych platformach podcastowych. Zapraszam!

Inflacja się rozpędza, akcje na światowych giełdach są drogie, na obligacjach prawie się nie zarabia, zbliżają się podwyżki stóp procentowych. Co w tej sytuacji robić z długoterminowymi oszczędnościami? Czy obecnie mamy dobry klimat do inwestowania w akcje? Czy warto brać pod uwagę polskie akcje jako część portfela długoterminowych inwestycji? Czy w polskie akcje lepiej inwestować poprzez ETF-y czy „po bożemu”, czyli za pośrednictwem funduszy inwestycyjnych? W które spółki inwestuje zarządzający jednego z najlepszych (ostatnio) funduszy w Polsce? W ramach „Finansowych sensacji tygodnia” rozmawiamy z Andrzejem Nowakiem z TFI UNIQA. Do posłuchania pod tym linkiem oraz na Spotify, Google Podcast, Apple Podcast i pięciu innych popularnych platformach podcastowych. Zapraszam!

——————————

ZAPROSZENIE:

Oszczędzaj na emeryturę i dostań 400 zł „samcikowej” premii. Załóż przez internet konto IKE albo konto IKZE i ulokuj pieniądze w jednym z tanich funduszy UNIQA. To TFI pobiera jedne z najniższych w Polsce opłaty za zarządzanie funduszami inwestycyjnymi (dla części funduszy 0,5%). Nie ma też żadnych opłat przy zakupie (a kupujesz, nie ruszając się z fotela). Koniecznie wpisz kod promocyjny: msamcik2021. Za zainwestowania w IKE lub IKZE co najmniej 2000 zł, dostaniesz w prezencie 200 zł na koncie IKE i 200 zł na koncie IKZE.

Tutaj możesz założyć przez internet konto IKZE, wpłacić na nie pierwsze pieniądze i zagwarantować sobie ulgę podatkową (odpis 17% lub 32% wpłaconej kwoty od podatku PIT za 2021 r.). Zwróć uwagę na roczne limity wpłat na konto IKZE: 6310,80 zł (w przypadku osób samozatrudnionych limit jest wyższy i wynosi aż 9466,20 zł).

Tutaj możesz założyć przez internet konto IKE i – jeśli utrzymasz pieniądze do wieku emerytalnego – nie zapłacisz podatku Belki od osiągniętych w tym czasie zysków.

Jeśli nie chcesz blokować oszczędności aż do emerytury – załóż przez internet konto „Tanie oszczędzanie” w TFI UNIQA. To te same fundusze z niskimi opłatami, ale bez obowiązku „mrożenia” pieniędzy aż do emerytury. Maciek Samcik, Ojciec Dyrektor bloga „Subiektywnie o Finansach” trzyma tam kawałek swoich prywatnych oszczędności.

Zerknij też: Na stronie akcji edukacyjnej „Wyciskanie emerytury” znajdziesz ważne wieści dla Twojej przyszłości finansowej. Jak zbudować bezpieczeństwo finansowe? Czy można być rentierem jeszcze przed emeryturą? Jak lokować oszczędności?

Czytaj też: Jak wybrać fundusz inwestycyjny, który nie okaże się wielką pomyłką? Tak to robi sam Samcik

———————

Cykl edukacyjny „Wyciskanie emerytury”, którego częścią jest niniejsza publikacja, od trzech lat wspierała AXA TFI, pośrednik w inwestowaniu pieniędzy na spełnianie marzeń i na emeryturę, oferujący m.in. bardzo tanie fundusze inwestycyjne w ramach programu „Tanie Oszczędzanie”. U progu wiosny 2021 r. AXA w Polsce połączyła się z austriacką firmą ubezpieczeniową UNIQA i przyjęła jej nazwę. Dlatego to właśnie TFI UNIQA jest teraz patronem akcji „Wyciskanie emerytury”

zdjęcie tytułowe: Emre Ariliz/Unsplash