Pierwsze zarobione w ciągu roku 30.000 zł – bez podatku PIT. Przesunięcie drugiego progu podatkowego do 120.000 zł rocznie. Ale w zamian – gigantyczna podwyżka podatku na zdrowie, czyli liniowa składka zdrowotna bez możliwości odpisania jej od podatku. Dodatkowe 12.000 zł na dziecko, gwarancje kredytowe na wkład własny i umorzenie części kredytu hipotecznego w zamian za urodzenie dzieci. Takie nowości szykuje nam od przyszłego roku Zjednoczona Prawica w swoim programie „Polski Ład”. Kto zyska? Kto straci? Kto za to zapłaci? Które pomysły są dobre, a które kiepskie?

Nowy program gospodarczy Prawa i Sprawiedliwości był zapowiadany od kilku miesięcy, ale odsuwano jego ogłoszenie ze względu na pandemię oraz kłótnie w Zjednoczonej Prawicy. Pojawiły się liczne przecieki, z których wynikało, że premier Mateusz Morawiecki zamierza podwyższyć podatki dla lepiej zarabiających – miał się pojawić nowy próg podatkowy (mówiło się o 41%) – oraz podwyżki składki na zdrowie. Mówiło się o „ściągniętych” z Węgier pomysłach na dofinansowanie mieszkań i samochodów osobom, które zdecydują się na posiadanie dzieci.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Dziś wreszcie oficjalnie zaprezentowano „Nowy Ład”, którego nazwa na ostatniej prostej została jednak zmieniona na „Polski Ład”. Prezentacja odbyła się bez publiczności, ale za to z wielką pompą – ponad dwie godziny wystąpień premiera Mateusza Morawieckiego i prezesa PiS Jarosława Kaczyńskiego, a potem także koalicjantów w ramach Zjednoczonej Prawicy.

Duet Morawiecki-Kaczyński przekonywał, że szykowane zmiany będą korzystne dla co najmniej 18 mln podatników oraz dla wszystkich rodzin (do których ma popłynąć jeszcze więcej pieniędzy). Obiecywali też, że nie straci na nich klasa średnia (do tej grupy zaliczyli osoby zarabiające 6.000-10.000 zł). A jaka jest prawda? Oto pierwszy, szybki przegląd propozycji w ramach programu „Polski Ład”. I ich subiektywna ocena.

1. Rośnie kwota wolna od podatku, do 120.000 zł zarobisz z niższym podatkiem

Zgodnie z oczekiwaniami, „Polski Ład” zawiera dużą podwyżkę kwoty wolnej od podatku. Każdy, kto zarabia w Polsce płacę minimalną (2.800 zł brutto miesięcznie, czyli 2.060 zł na rękę, albo 12 zł netto za każdą godzinę pracy) nie będzie płacił od tego zarobku żadnego podatku dochodowego.

To dobre posunięcie, bo osoby o niskich dochodach płacą w Polsce relatywnie duże podatki od swoich niskich wynagrodzeń. Opodatkowanie najniższych wynagrodzeń, a potem wypłacanie ludziom nie wiążących końca z końcem zasiłków to bezsens. W większości krajów Zachodu kwota wolna od podatku jest wielokrotnie wyższa, niż w Polsce.

Dzięki wyższej kwocie od podatku każdy z nas nie zapłaci ok. 1.650 zł podatku od pierwszych zarobionych w ciągu roku pieniędzy. O tyle – jeśli pominiemy wszystkie inne zmiany – będzie niższy roczny PIT. Do tej pory wolny od podatku był zarobek w wysokości do 8.000 zł rocznie, więc realny „uzysk” dotyczy 22.000 zł „kolejnych” zarobionych pieniędzy.

„Polski Ład” obiecuje też od przyszłego roku przesunięcie progu, od którego płaci się 32% podatku dochodowego z obecnych ponad 85.000 zł do ok. 120.000 zł. To oznacza, że jeśli ktoś zarabia 10.000 zł brutto miesięcznie, zaoszczędzi na podatku PIT mniej więcej 5.000 zł w skali roku (do tej pory w ostatnich dwóch miesiącach pracy jego dochód był opodatkowany stawką 32%, a teraz już nie będzie). Jeśli ktoś zarabia 7.000-8.000 zł brutto to zaoszczędzi od 2.000-3.000 zł w skali roku (15% oszczędności podatkowej od tej części dochodu, która dziś przekracza 85.000 zł, więc byłaby opodatkowana wyższą stawką).

Wydaje mi się, że te dwie korzyści – przesunięcie progu naliczania wyższego podatku oraz kwota wolna od podatku – się sumują, co oznacza, że jeśli ktoś zarabia 10.000 zł miesięcznie, to nie zapłaci PIT od pierwszych 30.000 zł oraz będzie płacił mniejszy PIT od „ostatnich” zarobionych 35.000 zł.

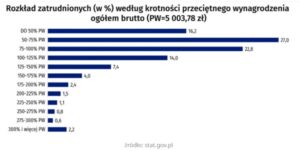

W sumie na obniżce podstawy opodatkowania oraz na przesunięciu progu, od którego podatek będzie wynosił 32% (dziś – przed tym przesunięciem – w podwyższonej stawce mieści się 1,5 mln podatników), mamy – jako ogół podatników – zaoszczędzić 18 mld zł. Nie ma nowego progu podatkowego, więc nikt nie zapłaci więcej podatku PIT, niż płaci dziś (co nie oznacza, że ogólnie nie zapłaci państwu więcej, o czym za chwilę).

Na wyższy próg podatkowy będzie się prawdopodobnie łapało tylko 4-5% podatników. Nie spełniły się obawy, że rząd oficjalnie wprowadzi nowy próg podatkowy dla najzamożniejszych, choć – o czym dokładniej napiszę poniżej – de facto wprowadził nowy próg podatkowy 40% (w Europie Zachodniej są kraje, gdzie najbogatsi oddają przeciętnie 45-50% podatku PIT). Wyższa kwota wolna od podatku będzie też dotyczyła emerytur, co oznacza, że emerytura de facto bez podatku (bo mieszcząca się w kwocie wolnej) obejmie osoby, które pobierają ją w wysokości do 2.500 zł.

2. Liniowa składka zdrowotna bez ulgi, czyli… gigantyczna podwyżka „parapodatku” na NFZ

Zaledwie jednym zdaniem podczas kilku godzin konferencji została skwitowana fundamentalna zmiana finansowania nakładów na zdrowie – podwyżka składki zdrowotnej. Dziś wynosi ona 9% płacy brutto (upraszczając, 7,75% z niej odliczamy potem od podatku) w przypadku osób na etacie oraz ok. 380 zł w przypadku przedsiębiorców (wartość ryczałtowa, przedsiębiorcy też mają możliwość odliczenia większości z tej składki od PIT). Kto pracuje na umowę o dzieło – nie płaci jej w ogóle.

Jak ma być od przyszłego roku? Premier powiedział: liniowa składka zdrowotna bez możliwości odpisania jej od podatku. Z kolei na stronie internetowej „Polskiego Ładu” czytam: „wprowadzenie takich samych zasad opłacania składki zdrowotnej dla działalności gospodarczych jak w przypadku umów o pracę (proporcjonalnie do dochodu)”. Szczegółów brak, ale wygląda na to, że będą dwie bolesne zmiany:

>>> brak możliwości odpisania od podatku składek na NFZ. To by oznaczało, że podatek PIT będzie wyższy o 7,75%, czyli o tę część składki na NFZ, którą dziś odliczamy od podatku. Co to może znaczyć dla osoby zarabiającej płacę minimalną? Zarabiając 2.800 zł brutto i tak nie zapłaci ona podatku PIT (bo zmieści się w kwocie wolnej, więc jest do przodu 1.650 zł), ale nie wiemy co ze składką na NFZ (do tej pory taka osoba odpisywała ją od podatku, co jej ten podatek zerowało). A jak to będzie wyglądało w przypadku osoby o wyższych zarobkach? Jeśli ktoś zarabia 5.000 zł miesięcznie brutto (a więc 3.600 zł na rękę), to brak możliwości odliczenia zapłaconych składek na NFZ zwiększy mu podatek o 4.500 zł w skali roku. Jeśli ktoś zarabia 10.000 zł miesięcznie, to jego podatek przez brak możliwości odliczenia składki NFZ-owej wzrośnie o 9.000 zł w skali roku. Dla osób, które są na etatach i zarabiają między 6.000 zł a 10.000 zł rząd chce wprowadzić nową ulgę podatkową, która im pokryje różnicę między tym, co tracą w związku z wyższą składką zdrowotną, a tym, co zyskują wskutek zwiększenia kwoty wolnej od podatku.

>>> liniową składkę zdrowotną, zależną wyłącznie od dochodu, płaconą przez przedsiębiorców. Najgorzej na tej zmianie wyjdą osoby prowadzące działalność gospodarczą. Jeśli dziś taka osoba ma 10.000 zł dochodu netto, to zamiast 380 zł składki zdrowotnej zapłaci prawie 800 zł. Jeśli ktoś zarabia 30.000 zł miesięcznie dzięki prowadzeniu działalności gospodarczej, to zapłaci – w ramach danin „ZUS-opodobnych” o jakieś 2.500 zł miesięcznie więcej, niż dziś. Nie ma pewności czy przedsiębiorców też będzie dotyczyła wyższa kwota wolna od podatku, co utrudnia kalkulacje.

Sprawa jest więc taka: łączny poziom opodatkowania naszych dochodów z powodu braku możliwości odliczenia składki na NFZ od podatku rośnie de facto o 7,75% (tyle wolno nam było do tej pory odliczyć). Jeśli ktoś zarobił rocznie 30.000 zł, to jest stawka opodatkowania wyniesie prawdopodobnie zero – chyba, że będzie musiał płacić podatek od składki na NFZ (to nie jest dla mnie jasne), w takim przypadku jego podatek dochodowy wyniesie 7,75%. W przypadku osób, których dochody przekraczają kwotę wolną od podatku (2.600 zł miesięcznie) i jednocześnie są poniżej 10.000 zł miesięcznie – łączne opodatkowanie owej nadwyżki wzrośnie do 24,75%. Zaś w przypadku osób zarabiających ponad 10.000 zł miesięcznie – opodatkowanie nadwyżki de facto osiągnie 39,75%. Jest jeszcze jedna grupa – osoby prowadzące działalność gospodarczą, dla których opodatkowanie wzrośnie z 19% do 26,75% (efektywnie ciut mniej, bo to i owo wciąż można wrzucić w koszty).

Czy to dobry plan? Wzrost „podatku na zdrowie” jest konieczny, bo po prostu inaczej nie będziemy w stanie utrzymać publicznego systemu ochrony zdrowia. Być może uproszczenie systemu jego naliczania nie jest złym pomysłem. Przedsiębiorcy – do tej pory płacący grosze – wreszcie dołożą się do kasy NFZ „prawdziwymi” pieniędzmi.

Tyle, że poruszamy się od ściany do ściany. Składka zdrowotna powinna być jakoś skorelowana ze świadczeniami, a w przypadku przedsiębiorców będzie mogła wynieść nawet kilka tysięcy złotych miesięcznie. Ze świadczeń o takiej wartości większość przedsiębiorców nigdy nie skorzysta. To nie jest żadna składka zdrowotna, tylko dodatkowy podatek od działalności gospodarczej.

Wolałbym, aby „Polski Ład” zawierał bardziej przejrzysty wzrost podatków, niż operację pod tytułem: obniżka podatku PIT (poprzez wyższą kwotę wolną od podatku) plus podwyżka składki zdrowotnej. Bardzo trudno bowiem ocenić bilans tej kombinacji.

Wygląda na to, że jak ktoś zarabia więcej, niż 6.000-7.000 zł miesięcznie, to podwyżka składki zdrowotnej „zje” mu oszczędności z niższego podatku. Z kolei jeśli ktoś zarabia powyżej 10.000 zł – będzie miał wzrost kosztów składki na NFZ o 7,75% (poprzez brak odpisu od podatku), ale… jednocześnie zaoszczędzi na tym, że od całości dochodu zapłaci 17% podatku. I może na „Polskim Ładzie” nawet minimalnie zyskać (stąd bierze się mówienie polityków, że „Polski Ład” chroni również klasę średnią).

Jeśli ktoś zarabia powyżej 12.000 zł, to nadwyżka nie tylko jest opodatkowana stawką 32%, ale też dochodzi 7,75% „podatku NFZ-owego”, czyli de facto ma wzrost „prawdziwego” opodatkowania do 40%. To jest skrajnie nieprzejrzyste i zamotane.

Pieniądze z wyższych składek na zdrowie mają iść na podwyższenie dochodów NFZ. W tym roku jest to 120 mld zł (5,3% PKB), w 2023 r. ta kwota ma wzrosnąć do 150-160 mld zł (6% PKB), zaś w 2027 r. – do 200 mld zł (7% PKB). Pytanie brzmi: jak te wyższe pieniądze zostaną zagospodarowane. Potrzebujemy więcej lekarzy i rozwoju badań nad produkcją własnych leków.

3. Dodatkowa „dotacja” – 12.000 zł na każde dziecko. „Polski Ład” i bobo

Mamy już 500+ na każde dziecko, czyli 500 zł miesięcznie. Mamy ulgę podatkową na dziecko (ok. 1.000 zł rocznie zwrotu podatkowego), mamy 300+, a teraz będzie jeszcze jeden bonus na dzieci finansowany z kieszeni wszystkich podatników. Na każde drugie i kolejne dziecko w wieku od roku do trzech lat ma przysługiwać jednorazowe świadczenie w wysokości 12.000 zł.

Pieniądze nie będą „znaczone”, będzie je można wydać na cokolwiek. A więc na opłacenie żłobka, opiekunki do dziecka, na rzeczy albo na zakup potrzebnych mebli do domu. Będzie można wziąć po 1.000 zł miesięcznie przez rok albo po 500 zł miesięcznie przez dwa lata (wypłata: zapewne razem z 500+).

Ten pomysł podoba mi się średnio. Po pierwsze dlatego, że jeszcze bardziej zabagnia system podatkowy. Zamiast podwyższenia ulgi na dziecko w podatku PIT i zastąpienia nią tych wszystkich uznaniowych „dotacji” rząd wprowadza kolejną, która jeszcze bardziej zamydla ocenę efektywnego opodatkowania Polaków.

Po drugie dlatego, że pieniądze nie będą „znaczone”, a więc nie będą musiały iść na potrzeby bezpośrednio związane z potrzebami małych dzieci (lub potrzebami rodziców w związku z posiadaniem tych dzieci). Gdyby to był bon, który można wydać na opiekę, albo np. ulga podatkowa od pieniędzy wypłacanych opiekunce – „uzysk” byłby większy. Przy takiej konstrukcji jak teraz, pojawi się pokusa „robienia” i rodzenia dzieci tylko po to, żeby zainkasować pieniądze. Tego się boję.

4. Mieszkanie bez wkładu własnego i spłata części kredytu przez państwo

Kolejny pomysł rządu to gwarancja bankowa do 100.000 zł, nie więcej, niż na 40% wartości mieszkania, pozwalająca wziąć kredyt bez wkładu własnego oraz możliwość spłacenia przez państwo (czyli ogół podatników) od 20.000 zł do 150.000 zł kredytu hipotecznego w zamian za „rozwój” rodziny.

Ten pomysł Zjednoczonej Prawicy ma dwa oblicza. Z jednej strony prawidłowo identyfikuje problem młodych ludzi, których nie stać dziś na uzbieranie wkładu własnego, bo mieszkania – także z powodu polityki rządu – drożeją szybciej, niż młodym przyrastają oszczędności.

W wielu krajach rozwiniętych obwiązują tego typu gwarancje kredytowe i przeważnie nieźle się sprawdzają. Pytanie: kto będzie płacił za sytuacje, w których trzeba „pociągnąć” gwarancję, czyli kredyt nie będzie spłacany. Na koniec pewnie wszyscy podatnicy.

I od razu drugie pytanie: czy młodzi ludzie nie powinni mimo wszystko wykazać swojej zdolności do gromadzenia oszczędności, gdy zapragną otrzymać kredyt hipotecznych z rządową gwarancją? Zakup mieszkania na kredyt to powinna być „przyjemność” dostępna dla tych, którzy wykazują zdolność do akumulacji kapitału, a tutaj ten warunek nie jest eksponowany.

I jeszcze trzecia rzecz: czy przypadkiem nie będzie tak, że banki będą patrzyły na klienta „z gwarancją” jako na bardziej ryzykownego? I czy nie zrobi się tak, że ceną tej gwarancji będzie wyższa marża kredytowa? I że na koniec ludzie, którzy nie posiedli własnych oszczędności, lecz zdali się na „państwową pieczątkę” w postaci gwarancji, nie zapłacą za kredyt więcej?

Problem z tym elementem „Polskiego Ładu” mam też z drugiego powodu: on skłania młodych ludzi do tego, by przyspieszali decyzje młodych ludzi dotyczące własnego mieszkania. A ja nie jestem pewny czy to jest grupa, którą trzeba do tego właśnie zachęcać. Młodzi – do czasu ustabilizowania swojej sytuacji rodzinnej i zawodowej powinni mieć ułatwiony przede wszystkim dostęp do najmu, a nie do zakupu mieszkania, bo może się zdarzyć, że kupią je za wcześnie, albo nie takie jak trzeba, albo nie tam gdzie trzeba. Nastąpić może „przywiązanie” do określonego kawałka nieruchomości, które po czasie okaże się obciążeniem. Nie każdy jest Danielem Obajtkiem:

I jeszcze jedno: czy przypadkiem nie będzie tak, że ten pomysł spowoduje kolejny wzrost cen nieruchomości? Co z tego, że młodzi będą mieli lepszy dostęp do możliwości założenia sobie kredytowej pętli na szyję, skoro raty kredytowe wystrzelą im w kosmos? Tak naprawdę w zupełności wystarczyłoby, gdyby rząd zapewnił warunki do budowy jak największej liczby mieszkań i gdyby zadbał o rozwój cywilizowanego rynku wynajmu.

„Polski Ład” zapowiada też pomoc w spłacie kredytu mieszkaniowego – od 20.000 zł po urodzeniu drugiego dziecka do 60.000 zł po urodzeniu trzeciego dziecka oraz do 150.000 zł przy większej liczbie dzieci. Do tego elementu programu rządowego – zapożyczonego z Węgier (poczytaj tekst „Tam prezerwatywy będą bez sensu”) – mam podobne wątpliwości, jak do poprzednich. Może się okazać, że to na koniec będzie wspierało patodeweloperkę, a nie tylko ludzi chcących mieć dach nad głową.

Natomiast muszę pochwalić rządzących za wprowadzenie możliwości budowy bez pozwolenia domu do 70 m2 (z poddaszem do 90 m2), pod warunkiem, że chętni zakupią grunt i że w miejscu, gdzie chcą postawić dom obowiązuje plan zagospodarowania przestrzennego. To dobry pomysł, ułatwiający wzrost bazy mieszkaniowej w Polsce.

5. Praca na emeryturze bez podatku. O ile wyższa emerytura?

Nie tylko emerytury do wysokości 2.500 zł będą bez podatku. PIT-em nie ma być obciążona praca w wieku emerytalnym. Ta sama ekipa, która przez lata wmawiała ludziom, że mogą mniej pracować, a i tak dostaną sensowne emerytury (i która wprowadziła 13-tkę i 14-tkę) teraz zamierza nas zachęcać do dłuższej pracy, także w wieku emerytalnym. Brzmi to dość dziwnie.

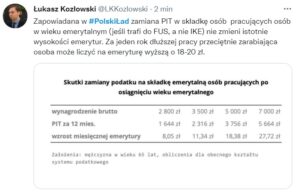

Premier wspomniał coś o tym, że jeśli ktoś będzie pracował na emeryturze, to będzie mógł ją podwyższyć nawet dwukrotnie. To oczywiście wierutna ściema. Zwolnienie z podatku PIT dochodów osiąganych w wieku emerytalnym tylko minimalnie może wpłynąć na wysokość emerytur. Zresztą zobaczcie, widać to w tabelce:

6. „Polski Ład”, czyli państwowy program inwestycji wart 750 mld zł

Przez 7 lat rząd chce zainwestować 750 mld zł. Takich rzeczy się dość mocno obawiam, bo większość z tych inwestycji może nie być inwestycjami rynkowymi. Różne przekopy mierzei, budowy megalotnisk dla Azjatów, którzy nigdy tu nie przylecą, inwestowanie w narodowe sklepy spożywcze… Generalnie spodziewam się dalszego wypychania z Polski inwestycji prywatnych kosztem państwowych, z reguły mniej efektywnych.

Poczytaj też: Obliczyliśmy w jakim stopniu rząd wypełnił swoje poprzednie obietnice. Dość wstydliwe

Czy „Polski Ład” to dobry ład, czy raczej duży nieład? Plusy i minusy

Trzy rzeczy są w „Polskim Ładzie” na plus. Po pierwsze wygląda na to, że będzie trochę równiej, jeśli chodzi o sumę wszystkich obciążeń nakładanych na nasze dochody. Ludzie bardzo mało zarabiający nie zapłacą w ogóle podatku PIT, ci zarabiający 4.000-5.000 zł zapłacą trochę mniejsze podatki (kwota wolna zadziała im mocniej, niż podwyżka składki na NFZ), a dobrze zarabiający – wyższe (z wyjątkiem osób pobierających uposażenie rzędu 7.000-10.000 zł na rękę, bo im co prawda wzrośnie składka na NFZ, ale spadnie podatek PIT od części zarobków). Biorąc pod uwagę, że dziś mamy degresywny system podatkowy – taka zmiana jest do przełknięcia. Nastąpi też dociążenie przedsiębiorców (nawet jeśli płacą podatek liniowy 19%, to będą musieli dopłacić 7,75% składki na NFZ).

Po drugie chyba trzeba pochwalić rząd, że – półgębkiem bo półgębkiem, ale przyznał wreszcie, że składki na zdrowie muszą rosnąć. Wzrost składek na zdrowie jest bolesny (i niesprawiedliwy – to inna historia, o tym za chwilę), ale ogólnie rzecz biorąc konieczny. Po trzecie: zaadresowanie potrzeb mieszkaniowych młodych ludzi, choć zastosowane instrumenty chyba nie są najbardziej efektywne.

Posłuchaj też: „Polski Ład” autorstwa PiS. Propozycje, które wzmocnią klasę średnią? Tłumaczy Maciej Samcik [TOK FM]

Czas na minusy. Pierwsza rzecz, której mi w nowym rządowym programie brakuje, to przejrzystość. Liczyłem na kompleksowe propozycje reform podatkowych, w wyniku których może i nawet płaciłbym wyższe podatki, ale wreszcie byłoby sprawiedliwie i przejrzyście. A zamiast tego mamy jeszcze większe zamotanie sytuacji.

Z jednej strony wyższa kwota wolna od podatku (czyli oszczędność rzędu 1.500 zł rocznie dla osób najmniej zarabiających i 3.000 zł dla mających trzy średnie krajowe). Z drugiej strony podwyżka składki zdrowotnej (400-500 zł rocznie dla mało zarabiających i nawet kilka tysięcy złotych miesięcznie dla lepiej zarabiających). Z trzeciej strony mamy kolejne dotacje na dzieci oraz dla rodzin kupujących mieszkanie, które jeszcze bardziej komplikują ocenę, kto jakie tak naprawdę płaci w Polsce podatki od swoich dochodów.

Zjednoczona Prawica, jak każdy populistyczny rząd, woli wprowadzać nowe świadczenia, bonusy, zwroty, które są uznaniowe, niż po prostu zrobić jedną, porządną ulgę podatkową na dziecko (oraz na wydatki na opiekę nad dzieckiem), drugą porządną ulgę podatkową od spłaconego kredytu mieszkaniowego albo od pieniędzy wydawanych na wynajem (pod jakimiś warunkami) oraz stałą składkę na zdrowie i emeryturę, a na to wszystko nałożyć bardziej progresywne stawki podatkowe. Zamiast tej prostej strategii mamy znów dużo liczenia, żeby odkopać prawdziwy sens poczynań rządu.

Po drugie: chyba nie jest prawdą, że rząd wspiera klasę średnią. Wydaje się, że kto zarabia powyżej średniej krajowej, raczej na zmianach nie skorzysta. Nie ma wyższych podatków dla milionerów, ale są wyższe „parapodatki” dla ludzi zarabiających ponad dwie średnie krajowe (choć trzeba docenić przesunięcie progu podatkowego 32%).

Po trzecie: jak na nowy ład dość marnie brzmi zapowiedź, że dopiero kiedyś zostanie wprowadzony jeden model kontraktu o pracę (czyli wyrównanie podatków i składek niezależnie od tego czy ktoś pracuje na etacie, na umowie-zleceniu, na umowie o dzieło czy prowadzi działalność gospodarczą, tutaj napisaliśmy więcej o tym).

Po czwarte: rząd po prostu podwyższył podatek na zdrowie, ale nie zmierzył się z problemem wydawania tych pieniędzy. A tu nie chodzi tylko o to, że mamy za mało pieniędzy na leczenie. My je skandalicznie źle wydajemy, o czym pisałem w tej minianalizie.

—————————

Ciekawe? To przeczytaj też: Wyjazd wakacyjny, spłata raty kredytu lub zakupy w internecie? Gdzie kupić euro, franki, dolary, funty? Jakie są różnice w spreadach pomiędzy różnymi miejscami?

Czytaj, bo to też ciekawe: Można dostać nawet 4.200 zł za zmianę banku. Pod jakimi warunkami? Co trzeba zrobić?

Co z tą inflacją? Czytaj też to: Czy zakup mieszkania może uchronić oszczędności przed inflacją? Czy i na jakie zyski można liczyć? Jakie są ryzyka? Spojrzałem w dane i…

—————————

„LIBEK” W ŚWIECIE NOWEJ EKONOMII, CZYLI JANUSZ LEWANDOWSKI O ZADŁUŻENIU ŚWIATA I FUNDUSZU ODBUDOWY

Dziś w „Finansowych sensacjach tygodnia” specjalny gość – Janusz Lewandowski, były komisarz unijny ds. budżetu (czyli w Komisji Europejskiej odpowiednik ministra finansów), obecnie europoseł, wcześniej minister w dwóch rządach Rzeczpospolitej. No i liberał, bo współzakładał Kongres Liberalno-Demokratyczny. Zapytaliśmy Janusza Lewandowskiego oczywiście o europejski plan odbudowy i o to, czy awantura o jego zawartość na obecnym etapie ma sens, a także o to, ile realnie pieniędzy może do nas przypłynąć. No i nie odmówilibyśmy sobie pytania o to, czy nasz rozmówca już spalił książki o liberalnej ekonomii i przyzwyczaił się do tej nowej, w której można się zadłużać ile wlezie. Zapraszamy do posłuchania TUTAJ!

—————————