Od kilku miesięcy kredytobiorcy hipoteczni mają powody do radości, wraz z decyzjami RPP o obniżce stóp procentowych, zmniejszyła się ich comiesięczna rata. Te dodatkowe kilkaset złotych można przeznaczyć na nadpłacanie rat kredytu. Nie każdy jednak jest na tyle zmotywowany, aby dobrowolnie i regularnie oddawać dodatkowe kilkaset złotych na poczet kredytu. Jest jednak jeszcze jeden sposób, który szybciej obniży nasz kapitał pozostały do spłaty, a jednocześnie nie będzie testował co miesiąc naszej silnej woli. To przejście na raty malejące, na które decyduje się bardzo niewielki odsetek kredytobiorców. Teraz jest idealny moment, aby rozważyć tę opcję

Każda rata kredytu składa się z części kapitałowej i części odsetkowej. W przypadku systemu rat równych (inaczej: annuitetowych), bank dobiera te części składowe w taki sposób, aby łączna wartość wynosiła mniej więcej tyle samo w każdym miesiącu. Niestety efekt jest taki, że na samym początku płacimy głównie odsetki i dopiero z czasem te proporcje się zmieniają. Dlatego wielu kredytobiorców załamuje się, gdy po latach życia z kredytem uświadamia sobie, że ich kapitał pozostający do spłaty, ledwie drgnął.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

W ratach malejących udział części kapitałowej jest na samym początku dużo wyższy i pozostaje taki sam przez cały okres finansowania, a więc nasza spłata rat jest bardziej efektywna. Szybciej pozbywamy się kapitału, więc z czasem maleją też nasze odsetki. Decydując się na takie rozwiązanie możemy zaoszczędzić nawet kilkadziesiąt tysięcy złotych w skali całego okresu finansowania.

Dlaczego większość klientów wybiera raty równe, choć raty malejące bardziej się opłacają?

Pierwszy powód jest taki, że to, co opłaca się klientowi, niekoniecznie opłaca się bankowi. W systemie rat równych łączna wartość odsetek, a więc i zarobek banku, jest wyższy. Dlatego z założenia banki, jako domyślną opcję, proponują raty równe. Zawsze mamy jednak możliwość wyboru, więc nawet jeśli doradca skupi się od samego początku na ratach równych, to możemy dopytać o przedstawienie alternatywnego scenariusza. Pamiętajmy jednak, że system rat malejących może nam obniżyć maksymalną zdolność kredytową. Bank do jej wyliczenia bierze pod uwagę nasze miesięczne koszty, jeśli więc zdecydujemy się na raty malejące, to w początkowych latach uszczuplą nam one budżet.

Za kolejny powód odpowiedzialni są sami klienci. Niewiele osób będzie chciało dobrowolnie podnieść sobie wysokość raty w początkowym okresie finansowania. Przecież nowo zakupione mieszkanie trzeba jeszcze wyremontować. Jest więc to czas, kiedy raczej szukamy oszczędności niż dodatkowych wydatków. Wprawdzie z czasem rata będzie się zmniejszać, ale kto by tam chciał czekać na korzyści, które pojawią się dopiero za kilka lat?

Czytaj też: Czy opłaca się nadpłacać kredyt… frankowy?

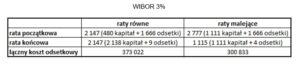

Ale właśnie teraz, po obniżce stóp procentowych, ten drugi powód nie jest już aż tak istotny. Skoro rata i tak poszła nam w dół, to prawdopodobnie dużo łatwiej będzie nam udźwignąć zmianę na raty malejące. Sprawdźmy, jak to wygląda na liczbach. Dla przykładu przyjmijmy kredyt na 30 lat, w wysokości 400.000 zł, z marżą banku wynoszącą 2%. Sprawdzimy jak sytuacja wyglądała przy wyższym wskaźniku WIBOR i jak wygląda teraz.

Gdy WIBOR wynosił 3%, to prawie całość raty stanowiły odsetki, a ich łączny koszt wynosił ok. 373.000 zł. W przypadku rat malejących, przez cały okres finansowania, oddalibyśmy do banku aż o 73.000 mniej! Kwota robi różnicę, niestety oprócz tych korzyści, były pewne mankamenty tego rozwiązania, a mianowicie początkowa rata była znacznie wyższa. Nie każdy dobrowolnie zdecydowałby się na uszczuplenie budżetu o ponad 600 zł, żeby zyskać w dłuższej perspektywie

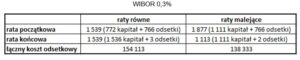

Jednak teraz sytuacja mocno się zmieniła, różnica między ratą równą, a malejącą jest dużo niższa. Jeśli zdecydujemy się dziś na raty malejące, to na początku finansowania będziemy płacić mniej, niż kilka lat temu płacilibyśmy w systemie rat równych. Czerpiemy więc dodatkowe korzyści, jakie niosą za sobą raty malejące, ale nie boli to tak bardzo, jak jeszcze kilka lat temu.

Kapitał będzie nam się kurczył dużo szybciej, a z biegiem lat wartość raty będzie coraz mniej ważyć w naszym miesięcznym budżecie. Ostatnie miesiące pokazały nam, że sytuacja na świecie może się zmienić diametralnie w kilka miesięcy, lepiej więc być przygotowanym na najgorsze i dążyć do niskiej kwoty zobowiązania w przyszłości.

A co jeśli stopy ponownie pójdą w górę? Nie możemy wykluczyć takiego ryzyka, choć większość ekonomistów prognozuje, że prawdopodobnie nie nastąpi do końca 2022 r. Ponadto, wszelkie zmiany stóp procentowych następują stopniowo.

Pamiętajmy jednak, że to ryzyko dotyczy obydwu systemów. Jeśli za pięć lat WIBOR będzie wynosił 3%, to nasza rata równa wzrośnie ponownie do 2.150 zł (czyli o ponad 600 zł). Jeśli jednak mamy teraz (przy niskim WIBOR) raty malejące, to w ciągu pięciu lat spłacimy prawie 67.000 zł, łączna rata nie wróci więc do poziomu 2.777 zł, a mniej więcej wzrośnie do 2.500 zł. Po kolejnych sześciu latach, osiągniemy już poziom raty równej (2.150 zł) i kwota ta będzie sukcesywnie spadać.

Czytaj też: Czy sztuczna inteligencja może zastąpić dziennikarza Macieja Samcika? Napisać za niego felieton i porozmawiać z jego czytelnikami? I czy Samcik powinien się tego obawiać? Przeczytaj felieton na ten temat.

Zobacz też: Podcast z drem Przemkiem Chojeckim, którego start-up… pisze artykuły

Czytaj też: Do bankomatu nie tylko po gotówkę, ale i po kredyt. Tak będziemy wkrótce się zadłużali

Czy możemy zmienić system na raty malejące w trakcie trwania kredytu?

Niestety spora część klientów nie analizuje dokładnie wszystkich parametrów kredytu i skupia się raczej na wysokości marży czy prowizji niż na systemie spłacania. Warto jednak wiedzieć, że nawet jeśli podpisaliśmy już umowę kredytową w systemie rat annuitetowych, to w każdej chwili możemy to zmienić. W tym celu należy zgłosić się do banku z wnioskiem o zmianę systemu ratalnego. Bank nie wykona jednak tego od ręki. W końcu zmiana na raty malejące sprawi, że nasza comiesięczna płatność wzrośnie, trzeba więc sprawdzić czy nasza zdolność kredytowa na to pozwoli.

Bank ma już w systemie nasze dane, wie czy mieliśmy dotychczas jakikolwiek problem ze spłatą, ale mimo wszystko taki proces może potrwać od dwóch tygodni do ponad miesiąca. Ponadto, skoro przychodzimy do banku tylko po zmianę parametrów, a nie po nowy produkt, to niestety, ale nie jesteśmy priorytetowym klientem. Na pewno zostaniemy obsłużeni, ale nie możemy liczyć na natychmiastową reakcję.

Pamiętajmy również, że w ostatnich miesiącach wymogi kredytowe się zaostrzyły, więc pewnie nie każdemu uda się uzyskać pozytywną decyzję w tej sprawie. Jeśli jednak wszystko przejdzie sprawnie i zmiana systemu spłaty będzie możliwa, to pozostanie jeszcze aneks do podpisania, który niestety jest płatny. W zależności o tego, w którym banku mamy kredyt, taka operacja może nas kosztować między 200 zł, a 500 zł. Możliwa jest również operacja w drugą stronę. Będzie to bezpieczna furtka dla osób, które obawiają się drastycznego wzrostu stóp w krótkim terminie.

Czy zmiana rat z równych na malejące ma sens?

Jak widać, wraz z obniżką stóp, system rat malejących zyskał dodatkowe atuty i nie jest już tak uciążliwy dla poczatkujących kredytobiorców. Jeśli zdecydujemy się na taki krok, to nie dość, że od początku wartość naszego zobowiązania będzie malała szybciej, to w skali całego okresu finansowania, możemy na takiej operacji zaoszczędzić kilkanaście, kilkadziesiąt tysięcy złotych.

_________________

SKORZYSTAJ Z NAJLEPSZYCH BANKOWYCH OKAZJI:

Obawiasz się inflacji? Sprawdź też „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

_________________

PRZYGOTUJ SWOJE OSZCZĘDNOŚCI NA INFLACJĘ:

>>> Tutaj dwa słowa o antyinflacyjnych obligacjach skarbowych i o tym, które teraz najlepiej wybrać. A do wzięcia jest nawet 4-5% rocznie na długoterminowych obligacjach i 1% na tych względnie krótkoterminowych

>>> Warto też wiedzieć, że w niektórych bankach pozwalają kupować covidowe obligacje BGK z poziomu zwykłego konta osobistego. Potencjalny dochód może sięgnąć 1,7-1,8% w skali roku

>>> A tutaj trzy w miarę bezpieczne sposoby lokowania oszczędności nie będące depozytami, pozwalające chronić pieniądze przed inflacją

>>> Tutaj macie trzy przykładowe strategie lokowania oszczędności na dłużej, oparte na funduszach inwestycyjnych

>>> Tutaj dwa słowa o możliwościach lokowania oszczędności w największe firmy na świecie za pośrednictwem „automatycznych funduszy”, czyli ETF-ów, żeby uniezależnić się od szaleństwa polskich polityków

I jeszcze dwie zniżki przygotowane specjalnie dla czytelników „Subiektywnie o finansach”:

>>> W ramach mojej współpracy z AXA TFI możesz dostać dwa razy po 200 zł, wpłacając pieniądze na konta IKZE oraz IKE – czyli inwestując w ramach „opakowania emerytalnego” związanego z gwarantowaną przez polski rząd ulgą podatkową Szczegóły tej promocji znajdziesz pod tym linkiem. Warto wpisać przy rejestracji kod promocyjny „msamcik2020” (działa zarówno przy promocji 200 za 2000 przy wpłatach do IKE, jak i do IKZE).

>>> W ramach współpracy edukacyjnej z F-Trust mam dla Ciebie kupon umożliwiający inwestowanie pieniędzy bez opłaty manipulacyjnej na internetowej platformie, na której znajdziesz setki funduszy inwestycyjnych. Należy kliknąć ten link, a potem wpisać kod promocyjny ULTSMA. Zapłacisz tylko wliczaną w wartość jednostek uczestnictwa opłatę za zarządzanie wybranym funduszem lub funduszami (jej ominąć się, niestety, nie da). Ale żadnych innych opłat nie będzie.

_________________