W Polsce udało się uniknąć takiej katastrofy gospodarczej, jaka stała się udziałem państw rządzonych przez nieodpowiedzialnych przywódców, lekceważących Covid-19. Ci, których dramat dotknął najbardziej, szukają sposobu na podniesienie się z kryzysu. Pomysły są coraz odważniejsze. Ostatnio padła propozycja, by każdemu wypłacać niemałą kasę na dwa tygodnie, ale ze zobowiązaniem, że… musi te pieniądze wydać w ciągu 10 dni. Czy to ma sens?

Dwa sposoby są stosowane w walce z gospodarczymi konsekwencjami koronawirusa. Pierwszy to przekazywanie pieniędzy właścicielom firm na utrzymanie miejsc pracy. Na tej zasadzie działają np. nasze tarcze antykryzysowe. Kto nie zwolnił ludzi, dostaje częściową refundację jego składek ZUS oraz rząd pokrywa większość jego pensji.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Drugi sposób polega na wkładaniu pieniędzy do rąk konsumentów, by ożywić ich popyt, zniszczony podczas lockdownu. W tej kategorii największym impulsem w Polsce był słynny, lecz niehitowy bon turystyczny, który można wykorzystać tylko w kraju. W Niemczech poszli dalej: zaoferowali konsumentom dopłaty do zakupu samochodów ekologicznych oraz obniżyli VAT, żeby obniżyć ceny towarów w sklepach.

Czeki stymulacyjne trafiają do konsumentów, a PKB tonie. Co poszło nie tak? Dlaczego pieniądze nie pracują?

Wśród pomysłów są też dopłaty bezpośrednie dla obywateli. Część mieszkańców Hiszpanii otrzymuje coś w rodzaju comiesięcznego dochodu podstawowego, żeby mieli pieniądze na zakupy. Z kolei w USA wprowadzono na kilka miesięcy (bodaj do sierpnia) 600-dolarowy, cotygodniowy dodatek do zasiłku dla bezrobotnych oraz jednorazowy, 1200-dolarowy czek do wydania w sklepach.

Według niektórych szacunków aż dwie trzecie pracowników zwolnionych z pracy otrzymywało dzięki dodatkowemu zasiłkowi więcej pieniędzy, niż zarabiali przed zwolnieniem. Trochę pomogło, aczkolwiek spadek PKB w drugim kwartale w USA był koszmarny. W porównaniu z Polską, gdzie mamy niecałe 9% spadku PKB w skali roku i traktujemy to w kategoriach bezprecedensowego kryzysu, amerykański zjazd gospodarczy to prawdziwy dramat. Takie były prognozy…

… a taka rzeczywistość. Pierwszy wykres poniżej pokazuje spadek gospodarki amerykańskiej po dwóch kwartałach 2020 r., zaś drugi – o ile lat cofnęła się zamożność najpotężniejszego światowego mocarstwa.

To cena, którą Amerykanie płacą za zbyt późne i niekonsekwentne „zamrożenie” kraju. W kraju 10-krotnie ludniejszym, niż Polska, zakaziło się ponad 7 mln ludzi, zaś zmarło 204.000. W Polsce mamy niecałe 2.500 ofiar.

Amerykański Kongres zastanawia się nad kolejną edycją pakietu stymulacyjnego – czyli znów być może wypłaci 1.200 dolarów każdemu Amerykaninowi (a tak naprawdę jednym trochę więcej, innym trochę mniej – w zależności od wykazanych w PIT dochodów i sytuacji rodzinnej). Nowy plan pomocowy może mieć wartość nawet 3 bilionów dolarów.

Wydaje się, że do wypłaty dojdzie, bo widać, że pierwszy pakiet stymulacyjny (sfinansowany za „wydrukowane” przez amerykański bank centralny dolary) nie dał pełnego sukcesu. Spadek sprzedaży detalicznej nie został całkiem zneutralizowany…

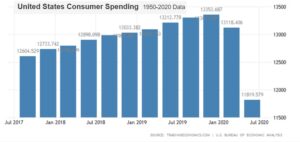

Późną wiosną nastąpił co prawda wzrost sprzedaży detalicznej i wydatków konsumenckich, a dochody do dyspozycji osób fizycznych były w czerwcu o 6% wyższe, niż w lutym – pomimo ogromnego wzrostu bezrobocia – ale w sierpniu skończyły się pieniądze pompowane Amerykanom do kieszeni i stało się jasne, że odłączenie od portfeli „finansowego respiratora” oznacza poważne kłopoty z oddychaniem.

Garść danych o sytuacji gospodarki USA macie w poniższych tabelkach.

A może wypłacać po 1.000 dolarów co dwa tygodnie? Jak nie wydasz od razu – kasa przepada

Jak ratować sytuację? W USA pojawiają się pomysły całkiem niestandardowe. Np. taki, żeby wypłacać po 1.000 dolarów dwutygodniowej „pensji” każdemu Amerykaninowi. Ale takiej „pensji”, którą musiałby w ciągu 10 dni wydać. Inaczej pieniądze by przepadały.

Zgłosił go Mark Cuban, ekscentryczny miliarder i właściciel klubu Dallas Mavericks. Program miałby obowiązywać przez dwa miesiące, a więc wypłaty wynosiłyby łącznie 4.000 dolarów. Cuban argumentuje, że podejście „wykorzystuj albo strać” zmieniłoby podejście ludzi do zakupów.

„Ludzie nie są pewni swojej przyszłości, więc zamiast wydawać pieniądze, oszczędzają” – mówi. I ma rację. Według US Bureau of Economic Analysis w kwietniu stopa oszczędności amerykańskich gospodarstw osiągnęła rekordowy poziom (16%, o ile dobrze pamiętam).

Cuban uważa, że kiedy „przymusowy” pieniądz zacznie płynąć do firm, to będą one musiały przywracać pracowników do pracy, żeby obsłużyć popyt. Kosztowałoby to pewnie coś a la „duże” kilkaset miliardów dolarów, ale pomysłodawca tej koncepcji twierdzi, że część z tej kwoty wróci do państwa w podatkach. Przyjęty w marcu plan stymulacyjny dla gospodarki – zawierający płatności dla ludzi, ale i pomoc dla przedsiębiorstw – miał wartość 2 biliony dolarów.

Trzy ryzyka planu Cubana. Bardzo poważne ryzyka

Wątpliwości? Są trzy. Po pierwsze: czy na pewno – jak chce Cuban – pieniądze miałyby być do dowolnego wykorzystania (mogłoby to zdestabilizować gospodarkę, zachwiać równowagą rynkową i spowodować coś w rodzaju „baniek spekulacyjnych” jeśli chodzi o niektóre towary).

Po drugie: czy to nie jest „przepalanie” pieniędzy. Owszem, wszystkie banki centralne „drukują” dziś pieniądze, biorąc pod uwagę ryzyko inflacji. Ale co innego zainwestować te „wydrukowane” pieniądze w nowe miejsca pracy, a co innego przetworzyć na produkcję lodówek i pralek. Po trzecie: czy tego rodzaju płatności powinny dotyczyć wszystkich Amerykanów, czy też tylko tych niezamożnych. Dawanie dodatkowych pieniędzy tym zamożnym niekoniecznie zachęci ich do wydatków.

Jest też wątpliwość natury strategicznej. Część ekonomistów uważa, że przekazywanie konsumentom żywej gotówki nie pobudziło do tej pory gospodarki w takim stopniu, żeby można było do powtórzyć na większą skalę i z większym rozmachem.

Think-tank Kellogg Insight opublikował wyniki badań przeprowadzonych m.in. wspólnie z uniwersytetami Columbia i Chicago. Okazało się, że podejście ludzi do „stymulusu” zależało od tego, ile pieniędzy ludzie mieli w banku. Osoby, które miały 3.000 dolarów lub więcej na swoich kontach bankowych nie zareagowały na pojawienie się czeku stymulacyjnego. Pieniądze wylądowały w banku i nie pobudziły gospodarki.

Z drugiej strony, ci, którzy na kontach mieli osad w wysokości 500 dolarów lub mniej, wydali prawie połowę „prezentu” – a dokładnie 44,5 centa z każdego dolara – w ciągu 10 dni. I tylko ta część „płatności” rządu amerykańskiego dla konsumentów wróciła do gospodarki.

Innym odkryciem było to, że ludzie używali czeków stymulacyjnych do płacenia za żywność, domowe rachunki i rat kredytów. Pieniądze prawie w ogóle nie były wykorzystywane do zakupu dóbr trwałych, takich jak elektronika, meble czy samochody oraz na usługi. A to właśnie te części gospodarki najbardziej cierpiały. Sklepy spożywcze i producenci żywności by się bez tych pieniędzy obyli.

Nota bene w Polsce mamy podobny problem z tarczami antykryzysowymi. W danych NBP widać ponadprzeciętnie duży wzrost wartości depozytów przedsiębiorstw, co oznacza, że część rządowej pomocy nie trafiła do pracowników, czyli do konsumentów, tylko została w bankach.

Pieniądze „za darmo”. To się musi źle skończyć? A może… nie musi?

Czy zatem warto wystrzeliwać w kosmos – a właściwie do gospodarstw domowych – setki miliardów dolarów, co w przyszłości może obniżyć realną wartość oszczędności i pensji wszystkich Amerykanów (poprzez inflację)?

Trzeba powiedzieć, że coraz dziwniejsze są pomysły na ratowanie gospodarki. I coraz bardziej zbliżają się do idei dochodu podstawowego, czyli płacenia ludziom „pensji” za to, że są, niezależnie od wykonywanej przez nich (lub nie) pracy. Jest to nieco demoralizujące – bo uniezależnienie dochodu od pracy rozwala cały system wartości motywujący ludzi do wysiłku, innowacji i postępu.

Ale z drugiej strony zwolennicy tego rodzaju metod mówią, że nie ma szybszego sposobu na wpompowanie pieniędzy do gospodarki. Tradycyjne metody, takie jak tani kredyt (obniżamy stopy procentowe, ludzie idą po tani kredyt, a potem na zakupy), czy niskie podatki (ludziom zostaje trochę więcej pieniędzy w portfelach, więc idą na zakupy) wychodzą z mody.

Te nowe sposoby, polegające na wkładaniu ludziom bezwarunkowej gotówki do kieszeni, mają szansę zadziałać najszybciej, to fakt. Ale mogą też mieć potężne skutki uboczne – pchnąć pieniądze tam, gdzie niekoniecznie będą efektywnie wykorzystane. A mówimy o tak gigantycznych pieniądzach, że każdy błąd strategiczny oznacza ryzyko bankructwa słabszego kraju, bądź zbiednienia obywateli kraju potężnego – bo przecież to wszystko trzeba finansować z długu albo z druku pieniądza.

zdjęcie tytułowe: Unsplash