Po tym, jak stopy procentowe spadły do zera, coraz częściej spotykam się ze stwierdzeniem, że inwestycja w instalację fotowoltaiczną, która produkuje prąd do zasilania domu, jest alternatywą dla trzymania pieniędzy w banku. I że fotowoltaika jest jak „lokata”, która może przynieść kilkanaście procent zysku rocznie. Prawda czy mit?

Spośród różnych konsekwencji obniżki przez RPP stóp procentowych niemal do zera, łatwa do przewidzenia była ta, że oszczędzający zaczną szukać innych możliwości lokowania pieniędzy niż bankowy depozyt.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Niektórzy będą szukać schronienia w złocie, inni w nieruchomościach, a jeszcze inni w „inwestycjach alternatywnych”. Dziś che się przyjrzeć właśnie takiej nieoczywistej alternatywie dla bankowej lokaty, czyli przydomowej instalacji fotowoltaicznej. Czy produkcja prądu na własne potrzeby i wysyłka go do sieci, to może być odpowiednik (uwzględniający gwarancje, bezpieczeństwo i płynność) dla bankowej lokaty? Czas się przekonać.

Prąd ze słońca? 160.000 rodzin mówi, że fotowoltaika im się opłaca

Polska jak długa i szeroka, obrodziła w fotowoltaikę. Gdzie nie spojrzeć, dachy domów upstrzone są panelami, które pod wpływem promieni słonecznych produkują prąd. W maju ich łączna moc (uwzględniając też farmy przemysłowe, nie tylko domowe) wyniosła prawie 2 GW.

Jeszcze dwa lata temu było to 0,1 GW. Co się takiego stało w tym czasie? Wytłumaczenie jest banalnie proste i potwierdza, że nasze społeczeństwo umie liczyć i myśleć racjonalnie.

Otóż o kilkanaście procent podrożał prąd dla firm, a potem dla konsumentów, więc własne źródło energii stało się „bezcenną” inwestycją, dzięki, której można trwale zbić wysokość rachunków. Nie można też nie doceniać upowszechniania się świadomości ekologicznej i tego, co robi z naszym klimatem emisja CO2. Efekt? W sumie już ponad 160.000 domów w Polsce ma na dachu (albo w ogrodzie) instalację fotowotaliczną. Czy wkrótce dołączą do nich kolejne gospodarstwa, które chcą chronić swoje oszczędności? To zależy od wyniku rachunku ekonomicznego. Jaki on może być? Policzmy.

Fotowoltaika jak bankowa lokata na wysoki procent? Oto trzy warunki brzegowe

A jakie zalety ma fotowoltaika? Pisaliśmy o nich wielokrotnie. Pozwala „wyzerować” rachunki za prąd, do koniecznego minimum, czyli do opłat, które i tak trzeba płacić, czy się zużywa prąd czy nie (to tak zwane opłaty stałe). Ale czy to wystarczy, by zarobić jak na solidnej lokacie? Sprawdźmy.

Jeśli mamy w szufladzie pieniądze i chcemy je wpłacić do banku, to nie musimy zbyt długo się głowić – wybieramy ofertę z najlepszym oprocentowaniem, sprawdzamy czy nie ma warunków dodatkowych (np. zasilanie konta pensją) robimy przelew, albo wpłacamy pieniądze w oddziale i po sprawie. Nieważne czy mamy 10.000 zł, czy 100.000 zł.

Po pierwsze: wielkość naszej „lokaty” jest z góry uzależniona od wielkości domu, a dokładniej – od wielkości zużycia prądu. Elektrownia, w którą zainwestujemy pieniądze, nie może być ani za duża, ani za mała – musi być idealnie skrojona pod wielkość średniego zużycia prądu przez nasze gospodarstwo domowe w ostatnich kilku latach. Załóżmy, że rocznie reprezentatywne gospodarstwo domowe zużywa 3.000 kWh, co oznacza roczny koszt energii rzędu 1.950 zł przy cenie 0,65 za kWh.

Zadaniem firmy instalatorskiej jest taki dobór wielkości instalacji, żeby po roku produkcji prądu ze słońca ilość wyprodukowanej energii wyzerowała się z tą pobraną z sieci. To trudne zadanie, bo statystyki mówią, że tylko 30% prądu „dachowego” zużyjemy my sami – reszta trafi do sieci i zasili innych odbiorców, w czasie gdy świecić będzie słońce, a nas nie będzie w domu (bo teoretycznie będziemy w pracy…. chociaż w czasie pandemii odsetek zużycia na własne potrzeby mógł wzrosnąć).

Po drugie: korzyści finansowe opierają się na ustawie, nie na zasadach rynkowych. Stan na dziś jest taki, że jeśli producent zielonej energii ze słońca oddaje wyprodukowaną energię do sieci, to po podliczeniu całego roku może pobrać 80% prądu, który oddał, za darmo. Oznacza to, że jeśli w trakcie słonecznego lata produkowaliśmy za dużo prądu, to w trakcie szaroburego listopada możemy go odebrać po cenie zawierającej 80-procentowe dyskonto. I to ze wszystkimi opłatami, w tym za dystrybucję. Takie korzystne bilansowanie jest możliwe, dzięki zapisom ustawowym, które obowiązują od 3 lat. Te zasady obowiązują tak długo, jak długo nikt nie zmieni ustawy.

Po trzecie: o opłacalności zdecydują koszty instalacji. Można założyć, że dom, który zużywa 3.ooo kWh, potrzebuje instalacji 3 kW. Cena? Już na samym początku mamy newralgiczny punkt naszych wyliczeń – cena instalacji będzie „wielkością” naszej lokaty i może się różnić o kilka-kilkanaście procent w zależności od producenta, jakości, terminów itp. Załóżmy, że będzie to 20.000 zł.

Jeśli ktoś ma większy dom, to będzie potrzebował instalacji dwa razy większej i dwa razy droższej. A jeśli mniejszy – to tańszej. Czyli nie jest tak, że mogę sobie dowolną kwotę włożyć w fotowoltaikę i na tym zarabiać. Przewymiarowana, albo za mała instalacja sprawi, że będziemy tracić na produkcji prądu, zamiast wyjść na zero.

Czytaj też: Koronawirus i spekulanci. Będą kary za wzrost cen i urzędowe marże? Ten pomysł ma aż pięć pułapek

Czas powiedzieć ‚sprawdzam”. Kiedy „fotowoltaiczna” lokata zacznie na siebie zarabiać?

Fotowoltaika raczej przypomina inwestycje, niż lokatę, bo już na starcie musimy „wyskoczyć” z większej sumy. Ile dokładnie wydamy na fotowoltaikę? Dobra wiadomość jest taka, że państwo – zdopingowane żeby osiągnąć cele klimatyczne – mocno dotuje budowę ekoelektrowni.

Rodzaje wsparcia są różne i skomplikowane, ale najprostsze i dostępne cały czas (a nie tylko w wybranych terminach naborów) są dwie formy wsparcia: 5.000 zł bezzwrotnej dotacji w ramach programu „Mój Prąd” i odpis podatkowy 17% . Oznacza to, że jeśli instalacja kosztowała 20.000 zł, to nasz realny wydatek jest pomniejszony o 5.000 i 2.550 zł (wcześniejsze 3.400 zł to pomyłka, bo faktycznie). Dostajemy instalację wartą 20.000 za 12.450 zł.

Co z tego mamy? Po roku, kiedy zakład energetyczny podliczy, ile prądu wyprodukowaliśmy a ile oddaliśmy, możemy sobie wyzerować rachunki. No prawie, bo zostają opłaty stałe, różne dla różnych firm, ale mniej więcej można założyć, że to 20-30 zł płatne co dwa miesiące.

Realny wydatek na inwestycję wartą 20.000 zł to 12.450 zł. Po roku reprezentatywne gospodarstwo domowe oszczędza na nie płaceniu za prąd 1.950 zł. Inwestycja, zanim zacznie na siebie zarabiać, musi się spłacić. Z dofinansowaniem zajmie to sześć i pół roku lat (1950 zł x 6,6 = 12.675 zł). Oznacza to, że zainwestowane dziś 12.450 zł pierwszy procent przyniesie w 2027 r. (pierwszy rok to czas na sprawdzenie, ile instalacja produkuje, a ile prądu oddaje do sieci).

Jaki będzie mój procent od zainwestowanych 12.450 zł po tych sześciu latach czekania? To proste – skoro w kieszeni zostaje mi 1.950 zł na niezapłaconych rachunkach, to tak, jakbym dostał 1.950 zł odsetek – czyli 16% rocznie z 12.450 zł. I to bez podatku Belki, to to są nasze oszczędności w czystej postaci – tyle nie wydamy na rachunki za prąd. W rzeczywistości być może nawet więcej, bo wzrosnąć może cena energii. Nasza instalacja będzie już „spłacona”, a prąd droższy, załóżmy będzie to 80 groszy za kWh. Wtedy roczny „uzysk” rośnie do 21%, czyli 2.400 zł.

Czy właśnie odkryliśmy świętego Graala oszczędności? Czy od dziś będzie patrzeć z pogardą na bankowe procenty i inwestować w fotowoltaikę? Czas na kubeł zimnej wody.

Fotowoltaika jak lokata bankowa? Pięć ryzyk, przed którymi nie da się uciec

Po pierwsze: pieniądze przez sześć lat nie pracują. Żeby zacząć oszczędzać, musimy najpierw zainwestować i „zamrozić” pieniądze w postaci zakupu sprzętu. Trudno o bardziej niepłynną lokatę kapitału (chyba, że rozwinie się rynek wtórny instalacji, wtedy będziemy mogli zdemontować i sprzedać). Jeśli w wyniku pandemii boisz się utraty pracy, wiesz, że możesz potrzebować gotówki, a nie chcesz oddawać ją bankowi, a kusi się fotowoltaika, to przemyśl swój wybór. Pieniędzy włożonych w instalację nie da się wyjąć, a zwrot zobaczysz dopiero po latach.

Po drugie – założyliśmy, że nasza lokata zacznie pracować dopiero w 2026 r. i że procent będzie liczony od kwoty inwestycji: 12.450 zł. Ale przecież gdyby włożyć te pieniądze do banku, to za 7 lat, będą nominalnie więcej warte. Stopy procentowe są teraz rekordowo niskie, ale załóżmy, że wzrosną i średniorocznie wyniosą do 2o26 r. aż 2%. Wtedy w 2026 r. nasz wkład byłby warty już ok. 13.000 zł. No i cały czas mogliśmy nim swobodnie dysponować.

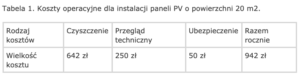

Po trzecie – koszty eksploatacji. Fotowoltaika jest bezobsługowa, ale to nie znaczy, że jest bezkosztowa. Finalny wynik zwrotu będzie uzależniony od tego, ile pieniędzy rocznie włożymy w utrzymanie urządzenia. A możemy mieć takie wydatki jak: mycie paneli, przegląd techniczny, czy ubezpieczenie (panele są na dachu, lepiej żeby nie zerwała ich wichura, ani nie zniszczyło gradobicie). Ile to może kosztować? Tyle, ile instalacji, tyle wyliczeń: ktoś może czyścić panele przy pomocy drabiny i mopa, a kto inny zamówi ekipę techniczną, a jeszcze inny liczy na to, że solidny deszcz. Ale panele warto czyścić porządnie, fotowoltaika nie lubi brudu. Prof. Władysław Mielczarski, z Politechniki Łódzkiej tak oszacował roczne koszty utrzymania instalacji o powierzchni 20 metrów kwadratowych (to akurat mniej więcej 3 kW).

Jak widzicie jest to dosyć sporo – 942 zł. Można zaryzykować stwierdzenie, że kalkulacja jest nieco na wyrost (652 zł za czyszczenie to stawka drakońska choć z cennika firmy, która się tym profesjonalnie zajmuje), gdyby trzymać się tej symulacji, to okres spłaty naszej fotowoltaki wydłużyłby się dwukrotnie – aż do 12 lat. Ale zakładając, w scenariuszu umiarkowanym, że udałoby się koszty ściąć o połowę, czyli do 400 zł, to wydłuża się nam okres „spłaty” tylko o ponad rok. Ale potem procent z naszej lokaty spada do 13,5% (1.550 zł rocznie) przy stałej cenie prądu.

Po czwarte – ryzyko wymiany falownika. Wspomniany wyżej inżynier zwraca uwagę, na coś, co często pomijają firmy – chodzi o dodatkowy koszt związany z wymianą falownika (to urządzenie, które zmienia prąd ze stałego na zmienny, tak by mógł trafić do naszych gniazdek). Mielczarski szacuje ten wydatek na 5.000 zł w 11 roku pracy instalacji, bo urządzenie po prostu się zepsuje. 5.000 zł to aż prawie połowa wartości naszej inwestycji. Firmy dają gwarancje na 5 lat, rzadko na 10 lub 15 lat, ale przecież zupełnie nie wiemy, ile te urządzenia będą warte za 10 lat, ani czy rzeczywiście się zepsują. Być może tego kosztu w ogóle nie będzie więc…

Po piąte – ryzyko subiektywności wyliczeń. Oferta lokat jest znana jest porównywalna – wiemy jaki bank jaki daje procent, jakie są gwarancje depozytów i na jakich warunkach mogę pieniądze wyjąć. W przypadku „lokaty fotowoltaicznej” jest mnóstwo zmiennych, które wpływają na ostateczną rentowność: koszt eksploatacji, zmiany cen energii, to ile w domu zużywamy prądu, w jakiej cenie znajdziemy ubezpieczenie, czy zepsuje nam się jakiś element i jakiej kwocie uda nam się dostać finansowanie.

Jak widzicie ryzyk jest sporo, można próbować wprowadzić jakiś ujednolicony przykład, ale nie oznacza to, że będzie on miarodajny dla każdego. Rozstrzał lat, w których fotowoltaika powinna się zwrócić jest ogromny od 6 do 16 lat, więc warto poświęcić nie dzień, nie dwa, ale tydzień na dokładaną analizę tego, ile prądu zużywamy i czy mamy wolne środki na zakup instalacji, bo zwrot z inwestycji to kwestia wielu lat, a nie miesięcy.

Fotowoltaika vs bankowa lokata. Jaki jest werdykt?

Instalacji fotowoltaicznej bliżej jednak do inwestycji (i to o skrajnie ograniczonej płynności) niż do lokaty. Musimy wydać sporą sumę, która nie będzie procentować przez co najmniej 7 lat, kiedy inwestycja będzie się zwracać. Nie będziemy mieć dostępu do gotówki kiedy możemy jej najbardziej potrzebować.

Nie zmienia to jednak faktu, że budowa instalacji fotowoltaicznej, to obecnie, jedna z lepszych inwestycji długoterminowych – prąd będzie drożał. Jednorazowa inwestycja w fotowoltaikę będzie nam służyć – jeśli wierzyć w zapewnienia producentów, co najmniej przez ćwierćwiecze, więc z każdym rokiem poziom oszczędności będzie się kumulował.

—————————-

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA” O RYNKACH PO WIRUSIE

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” naszym gościem jest jeden z najmądrzejszych i najbardziej doświadczonych w Polsce analityków rynku kapitałowego – Wojciech Białek. Jego analizy na co dzień możecie czytać na blogu „K(no)w future” pod adresem https://wojciechbialek.pl/. Dziś, specjalnie dla czytelników „Subiektywnie o finansach” pan Wojciech opowiada o tym jak widzi przyszłość naszych portfeli w najbliższych latach, miesiącach, a nawet dziesięcioleciach. Przepraszamy za niską jakość nagrania, z przyczyn „społeczno-dystansowych” nagrywaliśmy przez internet i niestety akurat z łączami nie było w tym czasie najlepiej.

Aby posłuchać, kliknij powyższy baner lub wejdź w ten link

—————————-

źródło zdjęcia: PixaBay